基于合理计量的会计估计审计研究

2016-07-27北京交通大学经济管理学院韩嘉褀郭雪萌

北京交通大学经济管理学院 韩嘉褀 郭雪萌

基于合理计量的会计估计审计研究

北京交通大学经济管理学院韩嘉褀郭雪萌

摘要:本文以审计准则1321号—会计估计(包括公允价值会计估计)和相关披露为基础,从审计的视角探讨了会计估计的主要特征及会计估计与重大错报风险之间的关系,并对会计估计的合理性及其披露的妥当性进行了归纳分析,对会计估计审计特征及会计估计适当性问题进行了重点研究。

关键词:估计不确定性重大错报风险管理者偏向计量方法

近年来,会计准则和会计制度不断变化,财务报表中的存在着许多会计估计项目,会计估计项目在计量前提假定条件、计算和计量方法上易于受到管理层主观判断的影响,其计量金额存在客观性缺少的可能。与财务报表上确定项目相比,注册会计师对会计估计审计客观性很难做出判断,会计估计审计就显得非常重要和复杂。

一、基于1321号审计准则视角的会计估计特征

(一)会计估计与重大错报风险由于经营活动具有内在不确定性,财务报表中的某些项目不是精确的计量得到,只能进行估计得到。我国审计准则1321号对会计估计的定义为:是指在缺乏精确计量手段的情况下采用的某项金额的近似值。会计估计一般包括存在估计不确定性时,以公允价值计量的金额以及其他需要估计的金额。管理者对财务报表的有关项目的金额只能进行估算,此时管理者因估计项目的不同,需要估算的有关信息的性质和可靠性程度存在着很大差别,因此,决定了会计估计计量的不确定性程度存在较大差异。在作出会计估计时运用某些假设的合理变化可能对会计估计的计量产生重大影响,这些假设则被视为重大假设。存在重大假设的会计估计往往也表明存在高度估计不确定性,并由此可能产生特别风险。估计不确定性,是指不能正确地进行会计估计及其披露的程度。估计的不确定性,实质上是指财务报表的某些项目受经营等特殊因素的影响不能准确计量、不能在财务报表中正确披露的一种状态。会计估计不可避免地存在某种程度的不确定性,如果这种不确定性是由管理者偏见所导致并且重大的情况下,那么,会计估计的不确定性就变得与重大错报风险密切相关。管理层偏向,是指管理层在编制和列报信息时缺乏中立性(审计准则1321号)。

由此可见,会计估计是推算确认的金额,其不确定性是内在的,管理层偏向也可能夹杂在其中,管理层偏向不论管理层是否有意而为之,只要是管理层在财务报表确认时缺少中立性,就会对财务报表的编制和列报结果产生影响。存在重大假设的会计估计往往也表明存在高度估计不确定性,容易诱发管理层偏向,并由此可能增大重大错报风险。审计准则1321号应用指南列示了除公允价值会计估计外,其他可能需要作出会计估计的例子,包括坏账准备、存货跌价准备、产品质量保证义务、折旧方法或资产预计使用寿命、如果投资的可收回性存在不确定性,对其账而价值计提的减值准备、长期合约的结果以及由于了结诉讼或判决产生的成本。上述例子均存在不确定要素,容易影响管理层所做出的假定、计量,导致估计不确定性和管理层偏向。

(二)会计估计不确定性与重大错报风险审计准则1321号定义的会计估计不确定性,是指会计估计和相关披露在计量方面对固有不精确性的敏感度。应用指南中指出估计不确定性的程度取决于下列三个因素:会计估计的性质;作出会计估计所使用的方法或模型被普遍认可的程度;作出会计估计所使用假设的主观程度。在某些情况下,与某项会计估计相关的估计不确定性可能太大,以致无法满足适用的财务报告编制基础规定的确认标准,因而难以作出会计估计。

会计估计性质与使用假定的主观程度两者是表里一致的关系。审计准则1321号第三条对会计估计性质的解释是:管理层可获得的用以支持作出会计估计信息的性质和可靠性差别很大,并因此影响与会计估计相关的估计不确定性程度。估计不确定性的程度进而影响与会计估计相关的重大错报风险,包括会计估计对有意或无意的管理层偏向的敏感性。即会计估计的性质越抽象,其性质越不能在外部进行整齐划一地表示,会计估计在财务报表编制时,管理层只能是主观地把握估计的性质。管理层主观把握的结果表现为关于财务报表项目确认金额的计量和计算方法等假定上。因此,管理层所使用的假定,就可能明显带有管理层的主观判断的色彩。管理层的主观判断与管理层是否存在主观意图无关,但容易裹挟管理层的偏向,一般会增加不确定性程度。另外,估计方法和模型越是一般模型,会计估计不确定性程度就表现为越低,为适用一般估计方法和模型,就必须使得日常作业定额化、充分发挥内部控制的机能,因此,虽是会计估计但大大缩小了管理层加入其主观的余地。由此可见,会计估计的性质、使用假定的主观程度与会计估计不确定性具有正向相关关系,一般为人们广泛了解的会计估计方法或模型与会计估计不确定性具有负相关关系。

管理层是基于估计的不确定性及其内在的管理层偏向进行会计报表会计估计确认。根据会计报表中的会计估计的不确定程度,可以分为以下两种情况:一是估计不确定性相对较低,重大错报风险也较低;二是估计不确定性相对较高,重大错报风险也相对较高。

审计准则1321号应用指南对会计估计不确定性程度的分类包括二个方面:一方面,会计估计涉及相对较低的估计不确定性,并可能导致较低的重大错报风险。具体内容包括:一是从事不复杂的经营活动的实体作出的会计估计;二是因与常规交易相关而经常作出并更新的会计估计;三是从较易获得的数据(如公布的利率或证券交易价格)中得出的会计估计。这些数据在公允价值会计估计中可能被称为“可观察到的”;四是在适用的财务报告编制基础规定的公允价值计量方法简单且容易使用的情况下,对需要以公允价值计量的资产或负债作出的公允价值会计估计;五是在模型的假设或输入数据可观察到的情况下,采用广为人知或被普遍认可的计量模型作出的公允价值会计估计。另一方面,会计估计可能存在相对较高的估计不确定性,尤其是当这些会计估计以重大假设为基础。具体内容包括:一是与诉讼结果相关的会计估计;二是非公开交易的衍生金融工具的公允价值会计估计;三是采用高度专业化的、由被审计单位自主开发的模型,或采用难以在市场上观察到的假设或输入数据作出的公允价值会计估计。会计估计涉及相对较低的估计不确定性,并可能导致较低的重大错报风险的部分属于不复杂的经营活动及常规交易,公允价值的估计方法、管理层的假定都不复杂,所以认为其估计也较为容易,这些项目固有的风险及其控制风险均较低。但是,会计估计可能存在相对较高的估计不确定性,尤其是当这些会计估计以重大假设为基础部分,其计量需要重要的假定为基础,其估计也存在着较多困难。

二、以会计估计合理性为基础的会计估计审计

(一)会计估计及其列示的合理性财务报表中列示的金额如果是会计估计计量的结果,可能存在着列示的金额与市场并不吻和,这不能说明这一结果不具有客观性,只能表明有许多缺少审计的可验证性。依据重要的假设条件进行的会计估计,估计的不确定性相对较高。因此,注册会计师对会计估计需要从以下两个方面进行审计。一是关于财务报表中编制或列示的会计估计是否合理;二是财务报表披露是否充分。

(1)会计估计的合理性。会计估计的合理性,是指在会计估计的计量过程中存在两个方面的内容:一是管理层的会计估计是否恰当地反映了财务报告构成事项的要求;二是会计估计方法是否适当且能够继续适用,会计估计及其方法是否与上年度有变化,是否适应了相应的变化。对于第一个方面,会计估计是基于财务报表编制时能够获得的信息,依据管理层的判断做出的,所以,在很多情况下,对于估计时点上的不确定事项是根据某一假设做出的估计。此时的管理层所做出的判断所依据的假定是什么,涉及到会计估计的性质和作出会计估计所使用假设的主观程度,是估计不确定性较高的会计估计,因此,可以认为重大错报风险的可能性也相对较高。对于第二个方面,容易表现出会计估计本身和估计方法的变更中加入管理层的任意性,发生会计变更除降低会计期间可比性外,管理层的主张会得到加强,会出现新的管理层偏向,会带来财务报表的虚假列示和披露的透明程度。因此,注册会计师必须关注会计估计及其方法与以前年度是否有变更。审计准则1321号第十三条规定,注册会计师应当了解用以作出会计估计的方法是否已经发生或应当发生不同于前期的变化以及变化的原因。针对管理层因企业及企业所处环境的变化而变更会计估计和会计估计方法的变化,是否承认管理层主张理由的合理性和所做出的会计估计及估计方法变更依据理由是否正当,注册会计师应做出慎重的判断。

(2)会计估计列示的合理性。注册会计师必须取得充分而确切的审计证据,证明会计估计是否按照财务报告结构的要求进行了列示。要求列示的内容包括:使用的假设、使用的预测方法或模型、估计方法变更而产生的以前年度的变更影响以及估计不确定性的原因和影响。上述列示项目包含了管理层为会计估计所进行的假定以及由此产生的会计估计不确定性、估计的计量方法、估计方法变更所带来的以前年度调整等内容,有助于报表的使用者对会计估计的理解。

(二)会计估计的审计程序

(1)会计估计审计程序的特征。按照审计准则1321号的要求,注册会计师在考虑到会计估计性质的同时,为确认会计估计合理性实施的审计过程,主要实施包括对以下一项或多项的审计过程:其一是否提供了审计报告出具日前产生的会计估计事项的审计证据;其二对管理层进行会计估计的方法和估计的基础资料分析。在此过程中,注册会计师必须对管理层使用的计量方法是否适应实际情况以及管理层使用的假定是否适合财务报告构成中的计量目的的要求等事项作出评价;其三关于实证过程准确性以及管理层进行会计估计方法的内部控制运用情况进行评价;其四为了对管理层所做出的估计值进行评价,而设定注册会计师的估计值或者允许范围,为此,必须实施下列工作:注册会计师与管理层采用不同的假定或方法时,必须事先输入关于估计值或者是允许范围相关的参数,为准确评价与管理层估计值的重要差异,对管理层使用的假设和方法必须充分的了解。注册会计师对使用的允许范围的准确性进行判断时,应以可利用的审计证据为基础,只有确保允许范围的全部结果是合理的情况下才能确定该允许范围。上述审计过程二至四项的共同点是,都不追求以会计记录的正确与否或者是其恰当与否作为审计证据,但是,又具有相同性和差异性。

关于管理层进行的估计方法和由此计算得到的金额的合理性审计过程,均属于注册会计师的自由心证过程,即注册会计师自身对估计金额和理性审计检验过程。对管理层进行会计估计的方法和估计的基础资料的分析,是指对管理层进行会计估计所使用的计量方法的适当性以及对管理层所设定假定的合理性审计。关于实证过程准确性以及管理层进行会计估计方法的内部控制运用情况进行评价,实际上与会计估计的性质以及管理层进行会计估计时所使用的假设主观程度的验证,因此,这也就是对管理层偏向程度的检验,管理层的主观性是否属于注册会计师所能容许的范围问题,属于注册会计师的心证过程。为了对管理层所做出的估计值进行评价,而设定注册会计师的估计值或者允许范围,实际上是利用注册会计师自己所设定的估计值和容许范围代替了对管理层所进行的计量方法和理性的验证。在注册会计师有足够证据的条件下,利用所获得的证据资料计算得到的估计值与管理层的估计值之间的差额作为虚假列示的金额。另外,如果管理层依据没有足够的证据的估计值超过了注册会计师有足够证据的条件下所设定的容许范围,其超过部分就作为虚假列示的金额。

综上所述,会计估计审计的最大特点是对估计金额和假设的验证过程,可以分为关于计量方法的合理性和假定合理性两个方面的审计。

(2)会计估计审计及其合理性测试的比较。注册会计师为了对管理层所做出的估计值进行评价而设定的估计值或者允许范围,这样的审计方法与分析过程中的合理性测试思考方法具有相同之处。在合理性测试时,是注册会计师利用管理层所设定的条件和适当的信息对管理层的估计值进行自我重新试算和比较的过程。注册会计师进行试算的估计值,尽管是依据适当信息进行的计算,但是没有特殊的计算方法,与管理层的估计过程相比没有本质变化,依然是对管理层估计值在一定容许范围内的比较。如果管理层的估计值在容许的范围内,就认为其估计值是合理的,但是,如果没有落在容许的范围内,若要判定管理层的估计不合理还需要符合详细的实证过程,需要追加审计证据。

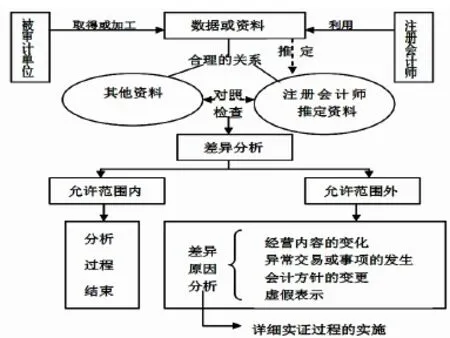

另外,会计估计审计与合理性测试之间又具有差异之处。其差异之处可以从管理层的估计值没有收敛于注册会计师允许范围内时的处理上得到验证。在会计估计审计过程中,若注册会计师依据审计证据得到的估计值,管理层的估计值与注册会计师容许范围内的差额认为属于虚假列示。但是,合理性测试时,管理层计量的金额没有收敛于注册会计师设定容许范围内的差额,就不能直接认定为虚假列示,需要进一步实施详细的实证过程。其理由在于合理测试的结果,只是注册会计师的一个试算值,一般情况下并不存在审计证据。另外,即使是相当精确的合理性测试,也只不过是对适用的对象是否存在着重大矛盾或者是否存在异常变动等方面进行检验的过程,它起到的主要作用是为实施更加详细的实证寻找突破口。上述两点理由不仅是合理性测试的特征,也是分析过程的特征,具体测试过程如图1所示。

图1 会计估计合理性测试过程图

三、会计估计审计及会计估计的适当性

(一)会计估计审计的特征由于商业活动中内在的不确定因素影响,许多财务报表中的项目不能精确地计量,而只能加以估计。估计涉及以最近可利用的、可靠的信息为基础所作的判断。在现行财务会计报表中存在着相当多的会计估计项目,这就给审计人员的审计判断带来了很多困难。对财务报告进行审计的目的,就是注册会计师、会计师事务所以及其他审计职业者,按照公证恰当的企业会计准则对财务报告进行审计,并发表独立的审计意见。财务信息主要以货币金额来表示,因此,审计人员的监查对象是以金额为中心的,因此,其金额应是可验证的。依据会计估计所确认的财务数据,是以发生或者是预计可能发生的事项为假定条件,因此,会计估计在很大程度上具有管理层主观判断的成分。依据主观假定的计量假定条件,再依次确定计算或计量方法,归根结蒂都是基于管理层的主观判断,会计估计审计不具有其他项目审计那样可供利用的客观审计依据,这是会计估计审计的最大特征。

(二)会计估计的合理性审计难以获得关于其金额的客观审计证据,因此,必须获得例如会计估计的审计程序中的证据,在进行审计过程中为获得客观的证据,需要考虑以下几个方面的问题。第一,关于实施对会计估计方法的内部控制的评价。我国审计准则1321号第13条第3项第2款规定了管理层做出会计估计的方法和依据均包括相关控制。其方法和依据主要是对企业进行会计估计所采用的组织形式、确认的认知程度以及采取的验证体系等做出评价。审计人员应当对企业内部控制的有效性做出评价,应对审计对象审计期间内的内部控制所运用的方法、运用的程度以及运用的连续性和适当性进行验证,对内部控制实施者的业务状况和相关责任人所采取的内部控制措施状况进行验证。对管理层过去的会计估计的适当性验证。第二,对管理层过去估计的恰当性分析是通过与其事后的实际发生额进行对比的差异来确定的,利用差异结果来检验其估计的适当性好坏。如果过去的估计值与实际比较相近的次数越多,则对管理层所做的估计值信赖程度越高。如果过去的会计估计值与实际值相差很大,则必须分析产生差异的原因,并将得到的原因反映到管理层的本期估计值。第三,企业及企业环境变化与管理层估计关系的检验。对企业及企业环境在本期是否发生重大变化进行检验,如果发生了重大变化,应反映在管理层估计中。

四、结论

本文对管理层的会计估计审计进行了探讨。现代财务报表中不可避免地存在会计估计项目,会计估计在现行财务报表中大量存在是引起审计人员进行审计判断的主要难点之一。笔者首先从审计准则1321号的视角探讨了会计估计的主要特征,认为以重要假设为基础的会计估计的不确定性相对较高,也容易诱发管理层偏向,由此推断将会提高重大错报风险的可能性。并且进一步明确了影响会计不确定性的主要原因包括:会计估计的性质;作出会计估计所使用的方法或模型被普遍认可的程度;作出会计估计所使用的假设的主观程度。会计估计的性质与作出会计估计所使用假设的主观程度,在会计估计不确定性方面的作用方向是一致的,而作出会计估计所使用假设的主观程度与其余两个因素的作用方向相反。另外,笔者从会计估计的合理性和列示的妥当性两个方面对会计估计审计进行了探讨。强调了管理层所作的重要假定作用,对会计估计本身、估计方法的变更以及管理层的随意性等问题进行了探讨。在上述研究的基础上,提出了在进行会计估计审计时,为取得客观的审计证据应注意的具体事项,主要包括:关于实施对会计估计方法的内部控制评价;对管理层过去的会计估计的适当性验证以及企业及企业环境的变化与管理层估计关系的检验等。

参考文献:

[1]刘启亮、谭亚莉、邹伊依:《会计估计变更趋势与特征分析》,《财会通讯》2012年第12期。

(编辑 周 谦)