基于客户满意度的审计绩效评价

2016-07-27内蒙古工业大学管理学院张凤英孔小恬

内蒙古工业大学管理学院 张凤英 孔小恬

基于客户满意度的审计绩效评价

内蒙古工业大学管理学院张凤英孔小恬

摘要:客户关系管理在现代企业经营过程中发挥着重要作用,实践证明客户对于商品或服务的满意度与客户忠诚度存在显著关系,本文从客户满意的视角对审计工作的绩效评价方法进行研究,构建基于客户满意度调查的审计绩效评价模型,并结合T网络科技有限公司的实际案例进行数据分析,对该机构的审计工作提出完善建议。

关键词:客户满意审计工作绩效评价

一、引言

企业绩效是指管理者和员工为了达到制定的组织目标所进行的制定工作计划、参与辅导沟通、实行绩效考评的持续过程。在大多数企业的实际业务操作过程中,绩效管理也是一个闭环的业务流程,企业通过搜集在自身运营过程中获取的信息和资料,制定未来经营周期内的发展目标和战略规划,并在战略和规划实施过程中对自身行为和员工绩效进行考评,确保能够在经营周期结束后达到预期的效果。在西方学者有关于企业绩效的经典理论中,对于企业绩效的定义以及提升方法伴随着不同的理论体系而各有差异,例如科斯的产权归属决定论、泰腾郎等学者提出的超产权理论都曾对企业绩效进行过详细论述。

本文的重点在于研究企业经营过程中审计工作的绩效。审计绩效主要是指审计过程的成绩和效果,具体体现在审计工作的效率、效果以及服务质量等几个层面,在具体的衡量过程中可以细化到审计工作的客观公正程度、审计专业性以及与审计对象的沟通效果等几个具体的维度。审计工作发生在甲方与其服务对象之间,在审计工作日益市场化的过程中,审计绩效的评估方法也在逐渐发生变化,客户满意程度开始成为衡量某个审计项目绩效的重要标准之一,并且影响到审计对象对于甲方的选择。审计工作的客户满意程度不仅影响到审计单位的经营业绩,也对于其改善工作流程和工作方法发挥重要价值,基于“客户满意”的审计绩效评价也逐渐成为学者关注的焦点。

企业绩效与企业的内部和外部表现有着密切的联系。具体而言,企业内部的成本控制、管理体系是否科学与企业的绩效有着紧密关系,而外部的表现则主要集中在客户关系管理层面。深入了解客户需求,及时将客户意见反馈到服务中,满足客户的个性化需求,成为企业在竞争中致胜的关键。基于质量管理理论的客户满意度调查以客户为中心,旨在通过分析客户需求特征和偏好,积累和共享客户知识,有针对性地为客户提供产品或服务,发展和管理客户关系,培养客户长期的忠诚度,以实现客户价值最大化和企业收益最大化之间的平衡。客户关系管理不仅在学术界获得了广泛认同,还被应用到不同门类的企业生产实践中,例如国际标准化组织所颁布的《质量管理和质量保证》中就有专门针对质量管理的条款和规定。而针对审计企业,随着审计服务的社会化和职能化转变,客户关系管理的重要程度也与日俱增,基于客户满意的审计绩效评估开始成为众多审计单位不能回避的现实问题之一,这既是本课题研究的出发点,也是目的所在。

二、基于客户满意度理论的绩效量化研究

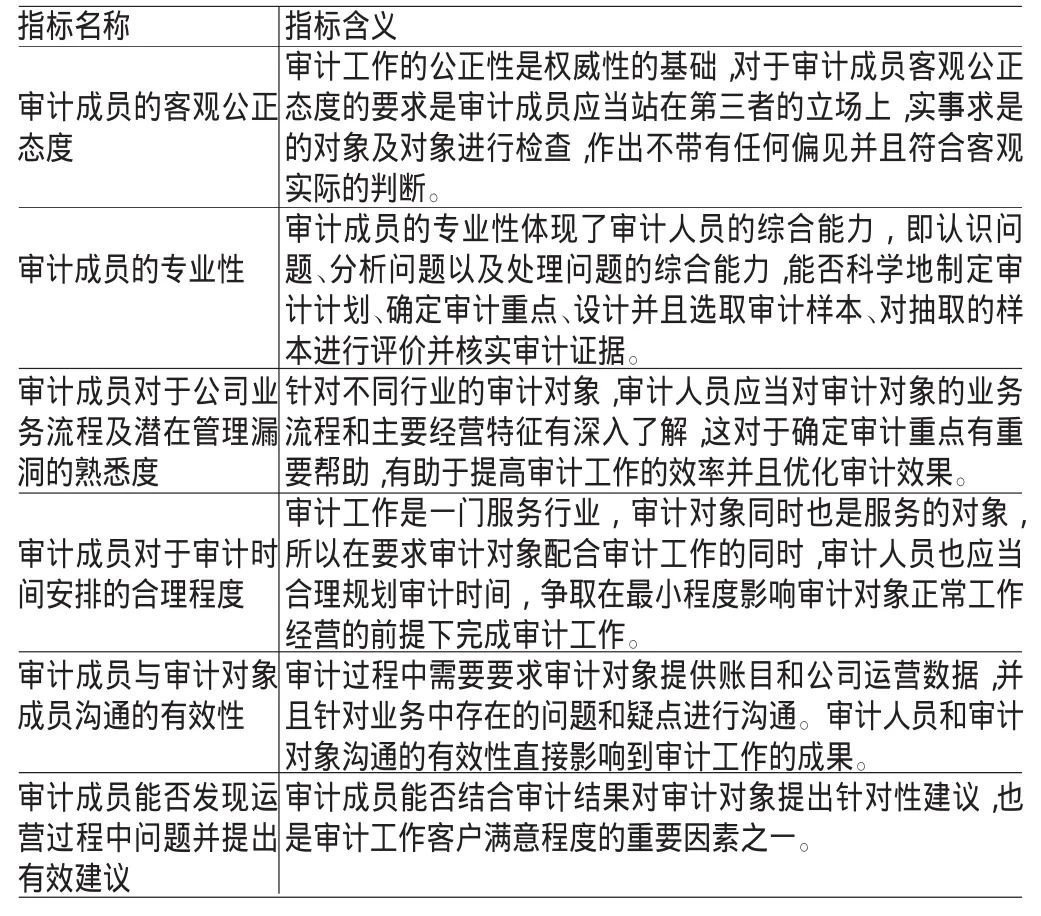

(一)客户满意度研究综述针对审计工作中的不同层面,有很多学者曾经对审计工作的客户满意度进行过研究,例如赵俊湦和韩玉启(2008)曾经将审计工作的客户满意度分为3个层次:审计产品满意度、审计服务满意度以及审计公平满意程度。其中审计产品满意度是指审计产品给审计对象所带来的满足程度,主要衡量的层面包括产品的质量、功能以及价格等等,反映的是审计服务的产品能否迎合客户需求,实现客户在购买该审计产品时所预期的效果;审计服务满意度是指审计服务能否降低审计对象的经营风险、提高其运营效率;而审计公平满意度主要衡量的是审计单位的专业性以及公正性等方面。通过这几个维度设计调查指标并形成一套体系,就能够衡量审计对象对于审计工作的满意程度。当然还有很多学者或从业人员结合审计工作的具体实践,从其他层面对审计工作满意度调查进行讨论。由于该领域我国学者的研究成果并不丰富,基于笔者的工作经验,以及对于前文中提及的研究成果中指标的参考,本文提出了以下的审计工作满意度调查指标,如表1所示,并应用在实证研究中。

很多学者的研究成果都证实了客户满意度与客户忠诚度存在显著的相关关系,这也是审计单位重视客户关系管理的出发点。基于客户满意的审计绩效评价方法,就是将客户满意程度作为评价某一项审计工作的主要指标。基于客户满意度理论研究成果较丰富,只需要对客户满意度理论进行简要介绍,并将前文中对于审计工作的客户满意度指标应用于此,就能够构建出基于客户满意的审计绩效评价方法。

Fornell等人提出的客户满意理论模型是目前在学术界和业界应用最为广泛的客户满意度理论,基于这一理论所构建的满意度调查问卷不计其数。该模型假定所有的消费者都是理性人群,这意味着消费者以往的消费经验会影响其未来的消费决策,如果在过去一次消费过程中对于产品比较满意,那么下一次消费时就有更大的可能再次选择该产品;反之选择该产品的概率就会降低,这种能力本质上是客户从以往消费经验中进行学习的能力。该理论并不是简单地衡量客户在消费时对于产品的满意度,而是更深层次的研究了该问题。提出该理论的学者认为客户的满意度受到两个因素的影响:客户对于某一产品或服务的预期以及对于该服务或产品的感知。如果预期值小于感知值,那么客户对于该服务或产品就是满意的;如果预期值大于感知值,那么就是不满意的。当然在实际的问卷调查过程中,通过设计不同的量表可以从不同程度上衡量消费者的满意度或不满意度。

表1 基于客户满意度的审计绩效评价指标体系

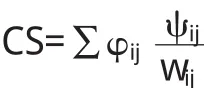

(二)客户满意度量化研究以某一个特定的审计服务过程为例,如果在针对某一公司的审计中共有m个审计项目,第i个项目都有ki个指标需要调查审计对象的期望值和感知值,为了对不同的指标的重要程度进行区分,还需要对所有的调查指标赋予一定的权重,所使用的方法通常是专家咨询或层次分析法等方法。本文利用wij衡量受访对象在第i个项目中对于第j个指标的期望值,利用ψij衡量受访对象在第i个项目中对于第j个指标的感知值,利用φij衡量专家对于第i个项目中第j个指标赋予的权重,在对不同指标的感知值和期望值进行测量时,本文采用里克特量表,通过对不同指标进行测量,能够得到原始的感知值和期望值。而对于某一个指标的满意度,感知值与期望值的比值来衡量,相对于期望值而言,感知值越高,受访者对于该指标的满意程度也就越高。最终所期望得到的满意度指标是所有满意度指标进行加权后的总和,权重需要通过专家咨询法得到。最终形式的满意度指标计算公式为:

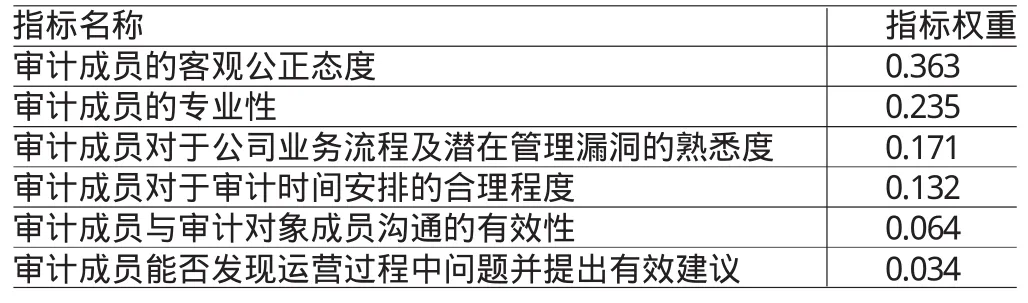

为了照顾到不同指标满意度的可比性,有学者还按照黄金分割原理将审计满意度进行了更为复杂的定义。按照本文所提出的衡量方法,如果受访者对于问卷调查中所有指标的感知与预期相同,那么所得到的加权后审计工作满意度指标应为1,该指标越高说明受访者对于审计工作的满意度越高,如果该指标小于1则说明受访者的感知小于预期,意味着审计工作中还有需要改进的地方。笔者列出了审计工作满意度调查时所使用的指标权重,如表2所示:

表2 审计绩效评价指标体系权重

三、应用实例

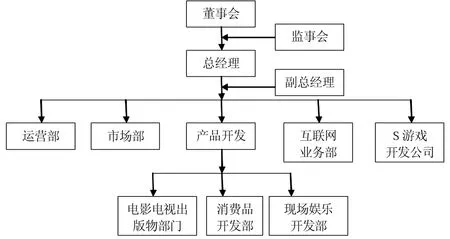

本文案例分析中所涉及的企业名称为T网络科技有限公司,成立于2007年10月,是一家基于线上虚拟社区的面向儿童的娱乐媒体公司,注册地位于上海。2008年5月T公司推出了国内首款儿童在线虚拟社区,2009年7月T公司推出了第二款儿童在线虚拟社区,并紧接着推出了国内首个儿童综合互动娱乐平台。2010年T公司推出了国内的首个家长管理系统。2010年内T公司还推出了两部动画片,从2011年到2014年T公司接连推出了五部儿童电影,全部基于本公司的儿童在线虚拟社区。目前该公司已经上市,并且有专业审计机构对其进行外部审计。本文列出了该公司的主要架构,如图1所示。

图1 T公司主要架构图

2015年上半年对该公司进行的例行审计工作完成之后,对该公司董事会秘书、运营部门、市场部门、产品开发部门、互联网业务部门以及子公司S游戏开发公司的主要负责人进行了审计工作满意度的问卷调查。基于此次问卷调查得到了如下的原始数据,如表3所示。通过对原始数据进行加权,可得满意度指标如表4所示。

对于加权后的数据进行分析可以发现,市场部、互联网业务部、S游戏开发公司以及董事会秘书对于该项审计工作的满意度较高,审计满意度指标均在1以上,而运营部以及产品开发部对于此次审计工作的满意度较低,其中产品开发部门对于审计工作的满意度最低,满意度指标仅为0.87。通过横向分析,有关于审计成员专业性的满意度指标最低,仅为0.88;而有关于审计成员对于公司业务流程及潜在管理漏洞的熟悉度满意度最高,达到了1.51。所有分指标满意度指标排序如下:对于公司业务流程及潜在管理漏洞的熟悉度;对于审计时间安排的合理程度;发现运营过程中问题并提出有效建议;客观公正态度;与审计对象成员沟通的有效性及专业性。

表3 基于问卷调查获得的原始审计工作满意度指标

表4 加权后审计工作满意度指标

从整体的满意度调查结果而言,T公司对于审计工作的综合满意度指标为1.13,说明在整体上该公司对于审计机构的工作是满意的,这也同时意味着在该审计机构对于自身工作进行回顾与评价时,该项目的绩效是令人满意的。当然不同指标的得分不同,意味着审计工作的不同层面存在绩效上的差异,这为审计单位完善工作方法、优化客户关系管理工作提出了明确的方向和要求。

四、结论

基于以上对审计绩效客户满意度问卷调查体系的构建以及对客户满意度指标的计算,分析可知某审计机构对公司进行审计工作过程中该公司各个部门对于审计工作的满意度。实证研究的结果显示,案例公司对于审计工作的整体满意度较高,这同时说明该审计机构的工作绩效是令人满意的,但同时审计工作的专业性、与审计对象成员沟通的有效性两个指标的满意度得分小于1,这说明在这两个维度上受访者的感知要小于预期,作为审计服务的提供者,审计单位需要在这两个层面上着力提升自身表现,对这两个方面工作的绩效进行完善,从而为培养客户忠诚度和改善客户关系打好基础。

参考文献:

[1]孙永军、丁莉娜:《审计质量评价研究:基于我国100强事务所的数据分析》,《审计研究》2009年第6期。

(编辑 周 谦)