“新常态”下我国货币政策信贷传导效应研究

——基于VAR模型

2016-07-26汪雅倩陆梦娟安徽财经大学金融学院安徽财经大学经济学院安徽蚌埠33030

汪雅倩,陆梦娟(.安徽财经大学 金融学院;.安徽财经大学 经济学院,安徽 蚌埠 33030)

“新常态”下我国货币政策信贷传导效应研究

——基于VAR模型

汪雅倩1,陆梦娟2

(1.安徽财经大学 金融学院;2.安徽财经大学 经济学院,安徽 蚌埠 233030)

摘 要:中国经济基本面发生历史性变革,进入经济发展的新常态.经济增长由高速增长进入了稳中有进的中高速增长状态,2015年央行连续5次降准降息的货币调控旨在改善目前经济下行的发展状态,货币政策实施效果与预期的存在一定差距.在分析1995-2015各年经济增长率的基础上,选取可代表新常态经济的2011.01-2015.10月度数据,基于向量自回归(VAR)模型,研究货币政策信贷传导渠道对货币政策最终目标实现的传导效应,并与货币政策的货币传导渠道进行对比,基于实证结果给出两者差异性的解释,从而对货币政策实施效果的强化给出了准确定位货币政策中介目标、强化货币政策传导渠道效应、构建市场化银企关系的合理化建议.

关键词:新常态;VAR模型;货币政策;信贷渠道;货币渠道

“新常态”是指经济运行进入增速放缓、经济结构大幅调整的发展期[1].由1995-2015年经济增长率数据(见表1)可知,自2008年金融危机后,经济增长率在2009年短暂增长后又在2011年降到9.3%的水平,之后持续下降直至2014年达到20年以来增长率的最低水平7.4%,预计在2015年经济增长率还会下滑至6.8%[2].为应对现阶段经济发展状况,中国人民银行于2015年连续5次实施一系列降准降息的货币调控政策,并鼓励金融机构扩大对小微企业及“三农”的信贷规模,此举在于充裕银行系统流动性、降低社会融资成本、调整社会融资结构、刺激消费投资规模,改善目前经济下行压力.

表1 各年GDP增长速度

近30多年来,中国经济一直保持快速增长趋势,货币政策作用渠道日趋复杂化,受各因素影响,货币政策从实施至作用于国民经济存在一定时滞性,会无法达到政策实施的预期效果,因而对货币政策作用的方式及效果进行探讨具有一定意义.

本文基于VAR模型,利用2011.01-2015.10的月度数据,主要研究货币政策信贷传导渠道对国民经济的影响,并与货币传导渠道进行对比,并对差异之处做出适当解释,最后基于实证模型对强化货币政策作用效果给出合理化建议.

1 相关文献回顾

Frederic(2008)[3]为代表的西方学者认为货币政策作用途径大致有2种:信贷传导途径、货币传导途径.自Bernanke, Blinder(1988)[4]首次提到信贷作用理论后,对该渠道存在性、影响力及货币渠道的探究逐渐出现.Wu,Luca(2011)[5]通过对亚洲部分国家、中东欧及拉丁美洲1273家银行数据分析得知,外资银行可从原国获得资金配置,因而对所在国货币政策敏感度低,即受所在国信贷渠道传导影响较小.Perera (2014)[6]基于11家商业银行数据,分析得到表外业务越多银行系统流动性的维持渠道越多,对货币政策实施反应越小,即表外业务削弱了货币政策信贷传导效果.

目前,国内企业居民主要以银行贷款方式融资,因此研究货币政策信贷传导渠道对保持经济持续增长有较强现实意义.蒋瑛馄等(2005)[7]对货币政策信贷传导渠道的研究结果显示90年代后,银行信贷对经济增长及物价这两大最终目标有很显著影响.盛松成等(2008)[8]基于VAR模型及1998.01-2006.04数据,实证结果显示M2是所有货币指标中解释经济变量程度最大的,国内货币渠道基本不存在,信贷渠道起领头作用.胡晓阳等(2009)[9]基于2003-2008年月度数据,实证结果显示金融机构贷款额与GDP、CPI间存在长期均衡稳定关系,但经济萧条时有一定阻碍.徐铭浩(2014)[10]基于VAR模型将2002-2007年、2008-2013年两阶段传导渠道差异对比,分析结果显示信贷渠道作用随时间下降.

已有研究多集中于信贷渠道有效性,很少将信贷渠道和货币渠道对比,分析两者间的关系.本文则基于实证分析,主要研究货币政策信贷渠道效应,并与货币渠道效应对比,经研究二者关系,提出强化我国货币政策实施效果合理化措施.这些研究有一定的现实意义.

2 模型原理、指标选取、数据来源及处理

2.1 模型原理

1980年经济学家(美)Sims首提向量自回归(VAR)模型,联立方程组,用内生变量滞后期值回归,以研究变动关联性.其基本形式:

yt、yt-p分别为内生变量当期值、滞后期值 (p为滞后阶数),et:N(0,Ω),ρt-p为n*n阶矩阵.

实证分析选择VAR模型的原因是使用时无需完整经济假设,也不必判别变量的内生和外生性.按习惯,人们将广义货币供应量(M2)作外生变量,但其变动在信贷传导中呈现较强内生性,则作外生变量不符合目前情况,而VAR模型较好避免该矛盾.又因VAR模型是以变量对其滞后期值做回归,因而有较好的预测性,则可研究各变量间长期变动关系.

2.2 指标选取及数据来源

本文主要研究货币政策信贷传导效应,因我国货币政策四大目标的重点是保持经济平稳增长与物价相对稳定.选取居民价格指数(CPI)同比增长率表物价稳定;多以GDP增长率代表经济增长,但可查询数据最多精确到季度,则“新常态”研究样本过小,所以用工业增加值(IAV)同比增长率表月度经济增长;用广义货币供应量(M2)同比增长率表货币政策;金融机构贷款余额(BL)同比增长率表信贷渠道.由表1可知,2011年起经济增长率下滑,同时国家统计局较多研究指标的统计范围于2011年做了调整,因而选取2011.01-2015.10月度数据.BL同比增长率源于央行官网,其余三个指标取自国家统计局.

2.3 数据处理

在选取的指标数据中,IAV同比增长率缺失部分数据,则用插值法补齐该时间序列数据.为消除金融数据中可能的异方差,本文对IAV、CPI、M2、BL分别对数化处理,分别记为LIAV、LCPI、LM2、LBL.计量分析使用EVIEWS6.0.

3 实证分析

3.1 指标平稳性检验

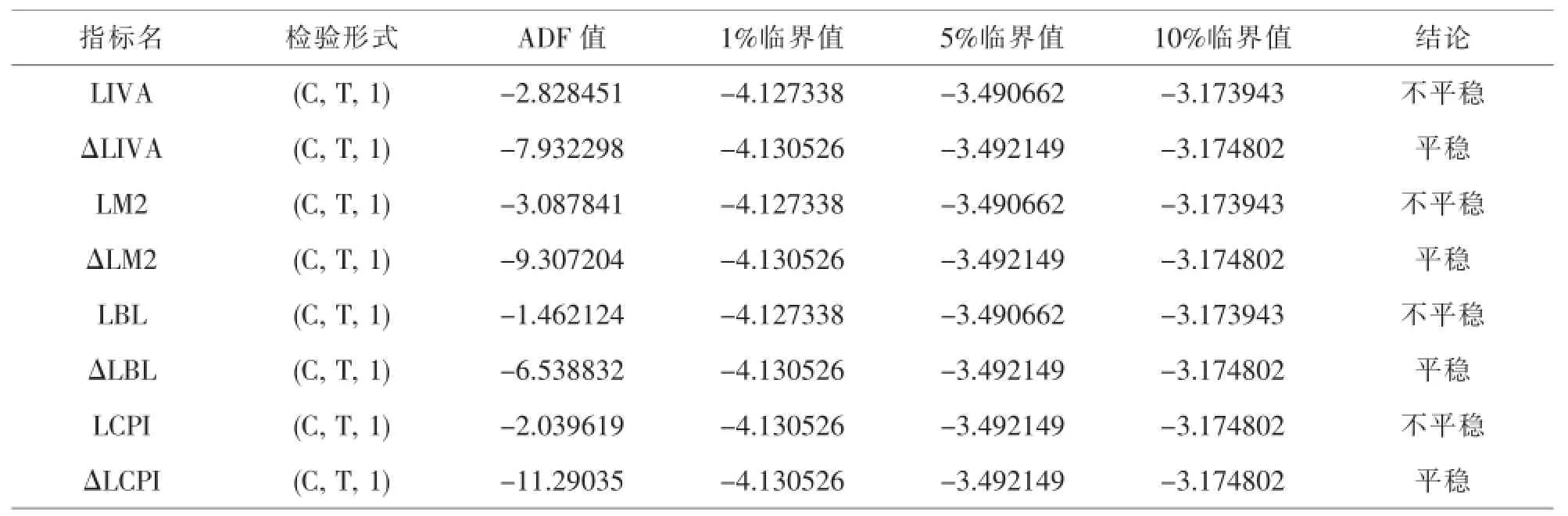

VAR模型的数据须是平稳序列,一般时间序列很可能不平稳,直接使用VAR就很可能形成伪回归.因而本文将用ADF单位根检验各指标平稳性,结果如表2所示.

由表2知,LIAV、LCPI、LM2、LBL数据非平稳,但是一阶差分后数据ΔLIAV、ΔLCPI、ΔLM2、ΔLBL都于α=1%平稳,说明原序列均是I(1),即同阶单整序列.

表2 ADF单位根检验

3.2 模型最优滞后期长度确定

图1 VAR模型滞后阶数检验

结果显示,滞后八期的检验模型中,所有评价指标都支持采用VAR(2),AIC最小值也在滞后二阶取得,则构造VAR (2)使结果更精确.

3.3 协整检验

由协整原理,变量同阶单整可能有协整关系.需用Johansen平稳性检验分析指标是否协整,以判断各指标间是否有长期稳定性,结果如图2(*代表α=5%拒绝H0).

结果显示,LIAV、LCPI、LM2、LBL至少存在1个协整方程,即各指标间有协整关系,验证了我国金融机构贷款余额与工业增加值及居民消费价格指数间存在长期稳定性,充分表现了我国信贷渠道作用.

图2 Johansen协整检验

3.4 Granger因果检验

在VAR结果基础上,通过分析指标间的Granger因果关系,可知A变量是否为影响B变量的Granger原因,即可研究相互影响的方向,各变量结果如图3.

结果显示,α=5%时,LNIAV、LNBL互为格兰杰因果关系; LNM2对LNCPI、LNIAV分别为单向传导关系;LNBL 对LNCPI、LNM2也分别为单向传导关系.该结果验证了我国信贷渠道的有效性,对经济增长与物价稳定存在影响力.

图3 格兰杰因果检验

3.5 模型的稳定性检验

用AR根检验模型的稳定性.若所有根模低于1(在单位圆内),说明该模型平稳.已知最优滞后期是2,在构建LNIAV、LNCPI、LNM2、LNBL间VAR(2)模型的基础上,得到AR根检验结果如图4.

结果显示,所有的根都位于单位根内,则是一个平稳系统.

图4 AR(单位根)图

3.6 脉冲响应分析

脉冲响应表示某内生变量受到误差冲击后的反应.分别基于对LNBL、LNM2冲击上,分析LNIAV、LNCPI各自反应;并研究LNM2在LNBL受到冲击后的反应,结果如图5—10.

图5显示,给LNBL正冲击,LNIAV由0值下降后于2期上升,于4期开始为正,持续上升后趋于稳定.则LNBL对LNIAV的影响在一段波动后有长期正向稳定关系,即在长期看来,金融机构贷款余额的增长会引起工业增加值增加;图6显示,LNCPI于LNBL正冲击下由较大正值降低后,于2期趋于正向稳定,期间有小幅波动,即在长期看来,金融机构贷款余额增长会引起居民消费价格指数增长.综上所述,长期看来信贷渠道对经济增长及物价稳定的正向作用.

图7显示,LNM2在LNBL正向冲击下,由较大正值下降后,于2期后趋于正向稳定,其中小幅下降.则我国信贷渠道经影响货币供应量作用于国民经济.

图9显示,给LNM2正冲击后,LNIAV由0值持续上升后在5期下降并趋于正向稳定.图10显示,LNCPI在LNM2正向冲击下由0值急速上升后于2期基本同幅度下降,在3期后的小幅波动中趋于正向稳定.综上所述,长期看来M2对经济增长及居民消费价格指数有正向作用.

图5 LNIAV对LNBL脉冲响应图

图6 LNCPI对LNBL脉冲响应图

图7 LNM2对LNBL脉冲响应图

图8 LNIAV对LNM2脉冲相应图

3.7 方差分解

基于脉冲响应分析,用方差分解法研究A变量被B变量解释的贡献率,以评析各成分冲击的重要程度.为研究各变量对经济增长及物价稳定影响,分别以LNIVA和LNCPI为被解释变量,建立VAR1模型、VAR2模型,分别进行方差分解,结果如图11、图12.

图9 LNCPI对LNM2脉冲相应图

图11显示,LNBL对LNIAV贡献率快速上升后缓慢下降最后稳定在一定水平,LNM2对LNIAV贡献率持续上升至10期3.44%;图12显示,LNBL对LNCPI贡献率于10期升至峰值5.78%,LNM2对LNCPI的贡献率始终较大并持续显著上升,在10期取最大值16.25%.结果说明信贷渠道能直接地,也能通过货币供应量更显著地、间接地作用于经济增长和物价稳定.

图10 VAR1中LNIAV的方差分解

图11 VAR2中LNCPI方差分解

4 结论与建议

4.1 结论

实证结果说明信贷渠道(金融机构贷款余额)、货币渠道(M2)均对经济增长及物价稳定有正向影响,且货币渠道贡献率比信贷渠道更大.这是因为货币渠道在某程度上信贷,因而M2有更强解释力.Granger因果显示:广义货币供应量是金融机构贷款余额格兰杰原因,具有单向传导关系,虽然我国在理论上将货币供应量(货币渠道)作为中介目标,但事实上货币供应量可视作由信贷渠道派生推动,所以信贷渠道在我国具有中介变量作用,我国货币政策的信贷渠道对保持经济增长、物价稳定等最终目标具有重要作用.

4.2 建议

目前在货币政策的传导方式中,信贷渠道与货币渠道谁占主导作用仍存在争议.但随着我国市场机制完善及利率市场化开展,货币传导渠道将为未来发展方向.然而现阶段货币渠道还不能独立地传导货币政策效应情况下,还应重视信贷渠道传导作用.为强化我国货币政策传导效应,进一步发挥货币政策作用效果,本文在分析实证结果的基础上给出了以下几方面建议:

4.2.1 货币政策中介目标的准确定位

根据方差分解的结果,货币渠道对经济增长及物价的贡献率要高于信贷渠道,然而格兰杰因果检验结果表明,信贷渠道对货币渠道是单向传导关系,因而现阶段实际上是将贷款视为货币政策中介目标,然而信贷规模控制对于经济健康运行及控制通货膨胀等具有重要意义,因而有必要逐渐弱化对信贷渠道的传导的依赖性,直至货币渠道可以独立传导货币政策效应,成为名副其实的货币政策中介目标.

4.2.2 强化货币政策传导渠道效应

①强化利率市场化引导作用.随着利率市场化的不断开展,至全部放宽贷、存款利率上下限,取消利率的行政化限定.以充分起到利率对国民经济杠杆效应作用,为货币政策利率传导渠道优化提供有利环境.

②优化社会融资结构.由崔虹虹、胡建光(2011)[13]通过分析2003-2010年数据,得到银行贷款占比与GDP增长率正相关,而股票、债券融资与GDP增长率呈现负相关的结论,可知社会融资结构的优化及规模的控制,对货币政策实施效果传导有正向作用.

4.2.3 构建市场化银企关系

我国商业银行为货币政策信贷渠道实施主体,国有商业银行已基本实现“股份制”改革,可仍然具有行政化管理色彩,在贷款投放时更偏向于国有大型企业,并不是市场化效率型的信用关系,即不是遵循效率规则配置资金,过多的资金流向国有大型企业,信贷投放过于集中,商业银行对于货币政策的实施不够敏感,弱化了货币政策的实施效果,因而商业银行经营体制的改革,市场化银企关系的构建对于货币政策的传导效应具有重要意义.

参考文献:

〔1〕中国证券报·中证网.习近平:经济处于“三期叠加”[EB/ OL].http://www.cs.com.cn/sylm/cstop10/201402/t20140 225_4315786.html.

〔2〕金融界.[短标]经合组织:将中国2015年经济增速预测由6.7%上调至 6.8%[EB/OL].http://forex.jrj.com.cn/2015/ 11/09185520045900.shtml.

〔3〕Frederic S.Mishkin.The Economics of Money.Banking,And Financial Markets[M].Toronto:Pearson Educa-tion Press,2008:618-619.

〔4〕Bernanke BS,Blinder AS.Credit,Money and Aggregate Demand [J].The American Economic Review,1998,78 (02):435-439.

〔5〕Wu J,Luca AC,Jeon BN.Foreign Bank Penetration and the Lending Channel in Emerging Economies:Evidence from Bank-Level Panel Data[J].Journal of International Money and Finance,2011,30(06):1128-1156.

〔6〕PereraA,RalstonD,WickramanayakeJ.Impactof Off-balance SheetBanking on the Bank Lending ChannelofMonetary Transmission:Evidence from South Asia.Journal of International Financial Markets, Institutions and Money,2014,29(01):195-216.

〔7〕蒋瑛现,刘艳武,赵振全.货币渠道与信贷渠道传导机制有效性的实证分析—兼论货币政策中介目标的选择 [J].金融研究,2005(05):70-79.

〔8〕盛松成,吴培新.中国货币政策的二元传导机制—“两中介目标,两调控对象”模式研究[J].经济研究,2008(10):37-51.

〔9〕胡晓阳,谢宇.我国信贷市场货币政策传导有效性的实证分析[J].中南财金政法大学学报,2009(04):58-63.

〔10〕徐铭浩.我国货币政策信贷传导机制的比较研究[D].成都:西南财经大学,2014.

〔11〕崔虹虹,胡建光.社会融资结构变迁对货币政策有效性的影响—基于2003-2010年中国数据的实证分析[J].华北金融,2011(08):4-7,12.

中图分类号:F820

文献标识码:A

文章编号:1673-260X(2016)05-0101-04

收稿日期:2016-03-18

基金项目:国家自然科学项目(11301001),安徽财经大学教研项目(acjyzd201429),(经济学院)XSKY168383