农村商业性和政策性金融机构发展对城乡收入差距影响

——基于省级面板数据

2016-07-26牛培豪

牛培豪 王 能

农村商业性和政策性金融机构发展对城乡收入差距影响

——基于省级面板数据

牛培豪王能

摘要:本文采用面板数据估计方法,研究1999-2013年间各省农村信用社以及农业发展银行的规模和效率对城乡收入差距的影响。实证结果表明,当以金融机构贷款规模和存贷比为指标来衡量金融机构发展规模和效率时,农村信用社的发展扩大了城乡收入差距,而农业发展银行的发展则有相反的影响,且农村金融机构发展对城乡收入差距的影响有明显的区域差异。故缩小城乡收入差距,应因地制宜从农村金融机构改革和金融支农的角度统筹城乡均衡发展,推行各区域间公平发展。

关键词:农村信用社;农业发展银行;收入差距;面板数据

一、引言

改革开放使得中国经济高速发展的同时,城乡收入差距也在不断扩大,根据统计局的数据显示,中国城乡居民人均收入之比由1978 年的2.57上升到2014年的2.92。持续高位运行的城乡收入差距,已经严重影响到中国经济社会和谐稳定的发展大局,为此党的十八大报告中提出了“逐步缩小城乡差距,促进城乡共同繁荣”的愿景。影响城乡收入差距众多因素中,金融因素是其重要的要素之一。农村金融作为现代农村资金融通的核心部门,在提高农村资源配置效率、促进农业发展及改善农民收入水平中发挥着重要作用。但由于农村金融发展滞后且面临严重的资金融通等问题,制约了农民收入水平的提高。

农村信用社和农业发展银行是促进农村发展的两类金融机构,而现实中这些金融机构的运行是否真正让农民从中受惠或支持着农业的发展还有待考证。本文拟讨论上述两类农村金融机构的发展是否对缩小城乡收入差距产生积极意义,为政策的制定提供指导意见。

二、文献综述

国外在金融发展与收入分配的关系一直研究中:Greenwood & Jovanovic(1989)最先发现金融发展和收入差距服从倒U型关系(“库兹涅茨”效应),即随着金融发展的不断深化,城乡收入差距会呈现出先扩大后缩小的趋势; Iyigun & Owen(2004)通过对比发达国家和发展中国家之间的数据,也支持金融发展和收入分配之间呈现库兹涅茨效应特征;而Jeanneney & Kopdar(2005) 、Gimet & Segot(2011)等人则认为金融发展与收入分配差距之间的关系不是简单的倒 U 型关系。

国内学术界在21世纪初才就这个主题展开研究:章奇等(2004)和叶志强等(2010)通过研究得出中国金融发展会扩大城乡收入差距的结论;张立军和湛泳(2006)则把切入点缩小到研究农村金融发展对城乡收入差距的影响,也得出农村金融发展扩大了城乡收入差距的结论;另外有部分学者持不同的观点,胡宗义和刘亦文(2010)运用非参数检验方法研究金融发展与城乡收入差距之间的关系时,发现在金融发展的高级阶段中金融发展与城乡收入差距负相关;周华等(2011)认为农村金融发展能够作用于社会收入的初次分配,有利于贫困人口收入的增加。

综上所述,现有文献是从整体金融角度对城乡收入差距进行分析而忽视我国农村金融发展的特殊性。本文则在具体考察农村金融机构的发展对缩小城乡收入差距的作用,首先选择两类具有代表性的农村金融机构作为切入点,分别从我国农村金融发展的规模和效率两个角度对城乡收入差距的影响进行了实证检验与分析,为农村金融发展与城乡收入差距的实证研究提供进一步的经验证据。

三、模型设定及数据说明

(一)农村金融发展水平指标的选取

本文选用发展规模、效率两类指标来反映农村信用社和农业发展银行的发展状况:

1、金融发展规模指标(FIR)。本文采用“农村信用社(农业发展银行)的各类贷款余额/GDP 值”衡量金融机构发展规模。

2、金融发展效率指标(FE)。即“农村信用社(农业发展银行)的各类贷款余额/农村信用社(农业发展银行)各类存款余额”衡量金融机构效率。

(二)模型设定

本文的核心目的是研究商业性农村金融机构农信社和政策性农村金融机构农发行对城乡收入差距的影响,而城乡收入差距是由多种因素共同作用决定的,故为了模型预测的准确性,文中还加入了7个控制变量:各省人均 GDP(GDP)、农村劳动力文化程度(EDU)(平均每百个农村劳动力中高中学历及以上人数)、贸易开放度(OPEN)(进出口总额占GDP比重)、农村固定资产投资情况(INVEST)(农村固定资产投资占GDP比重)、 财政支农力度(AGRF)(各省地方财政支农支出占地方财政支出总额的比重)、农业人口比例(AGRL)(农业人口占总人口的比重)及各省人均耕地面积(LAND)(各省耕地面积除以各省人口)。最终模型如式(1)所示:

GAPit=αit+β1CFERit+β2CFEit+β3DFIRit+β4DFEit+∑jγjXjit+εit

(1)

其中,下标i和t分别表示省份和年份,εit为随机扰动项,α、β、γ为解释变量系数。本文采用城镇居民人均可支配收入与农村居民人均纯收入之比作为衡量城乡收入差距(GAP)的指标作为模型的被解释变量。解释变量包括中农村信用社的发展规模(CFIR)、农村信用社的发展效率(CFE)、农业发展银行的发展规模(DFIR)及农业发展银行的发展效率(DFE)均为核心变量;控制变量用X表示。

本文采用1999-2013年我国除港澳台、西藏外的30个省、市、自治区的统计数据,其中金融发展指标数据来自历年的《中国金融年鉴》和《中国农业发展银行统计年鉴》,其余变量数据来自历年的《中国统计年鉴》、《中国农村统计年鉴》以及中国经济信息网。

四、实证结果与分析

(一)回归分析

本文是静态面板数据模型,考虑到其回归中存在截面相关、异方差和序列相关等三种误差结构,我们使用可行广义最小二乘(FGLS)估计方法进行估计,该方法可以同时考虑异方差、序列相关和截面相关的问题。估计结果见表1。

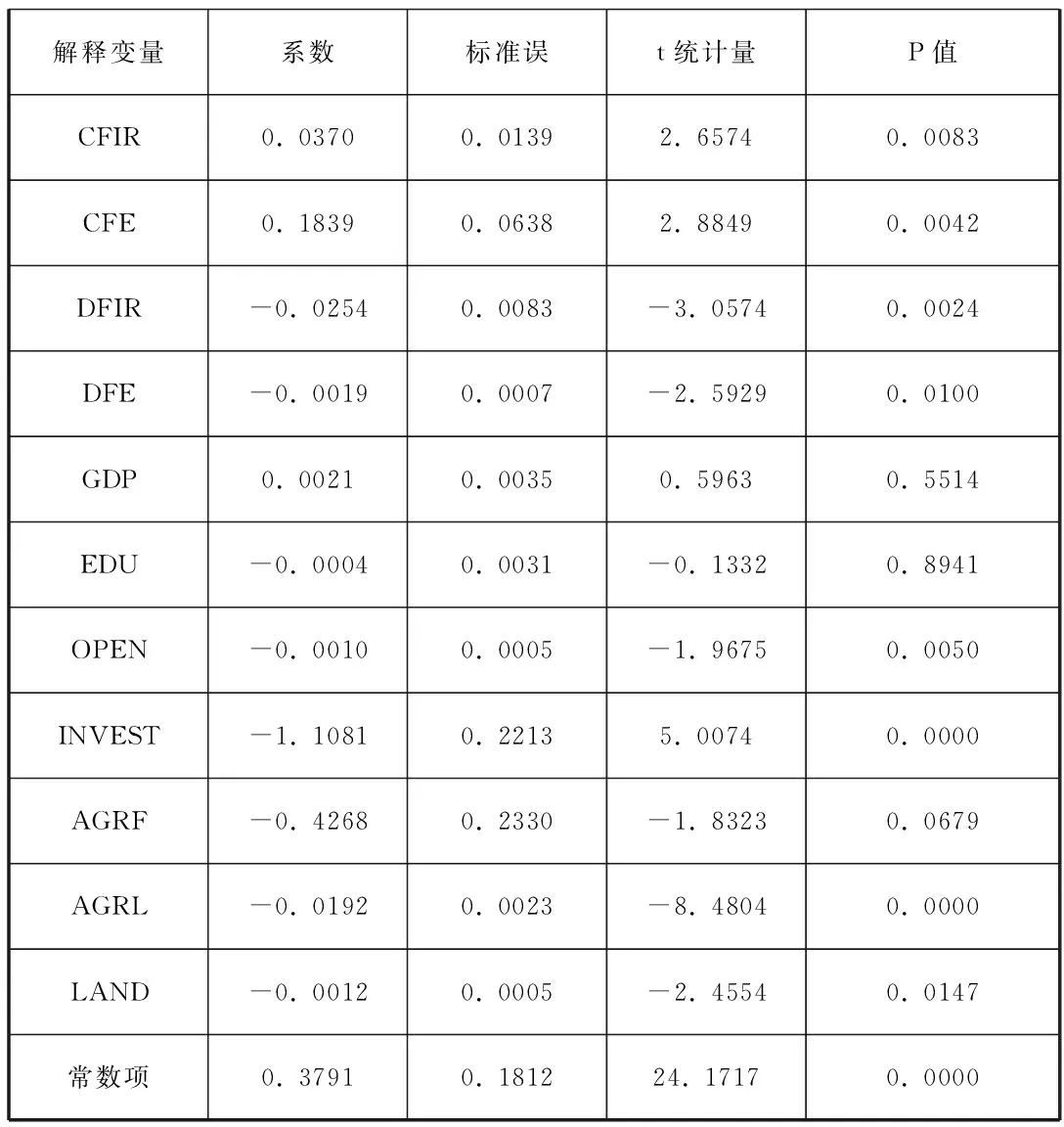

表1 FGLS估计结果

由CFIR和CFE的估计结果看出,农村信用社的发展对城乡收入差距产生了扩大效应,且效率指标的影响较大:即贷款与存款比增加1%,城乡收入比增加0.18%。其原因可能是:由于农业生产受到季节和气候等因素影响而风险较大,农信社无足够的激励向农村经济活动提供贷款,反而更多的是吸收农村地区居民的存款。这也反映出当前我国农村金融的存在市场不健全、服务质量和效率低下及门槛效应高等问题。此时农信社真正用于支持农村和农业经济活动提供贷款数量不多,这也一定程度上加剧了城乡收入差距。

由DFIR和DFE的回归系数可看出,以规模和效率衡量的农业发展银行的发展的确对缩小城乡收入差距有显著影响,但影响程度较小。这更多的归因于目前农发行存在业务单一、资金来源不稳定,且自身效率不高以及贷款规模过小等问题,严重制约着其金融功能的发挥。

(二)分区域进行估计

将上述30个省、市、自治区按区域划分为东部11省(北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南)、中部8省(黑龙江、吉林、山西、安徽、江西、河南、湖北、湖南)以及西部11省(四川、重庆、贵州、云南、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古),其估计结果见表2。

表2 三区域分组估计结果

由表2可以看出,农村金融机构对我国东、中、西部的城乡收入差距产生了不同的影响。具体来讲,农信社的发展规模和效率对城乡收入差距的影响,西部地区最高,中部地区次之,而东部地区最弱。一个可能的解释是:目前东部地区农村金融发展层次较高,金融支农效率高,而中西部地区农村金融发展则相对薄弱,处于较低级的阶段。至于农发行,其规模和效率对对三大区域城乡收入差距的影响,并没体现出很强的差异性和规律性。

五、结论与政策含义

根据实证分析的结果,在1999-2013年期间农村政策性和商业性金融机构对城乡收入差距产生了不同影响:农村信用社的发展拉大了城乡收入差距,且呈现出由西向东影响程度逐渐减弱的趋势;而农业发展银行降低了城乡收入差距。

第一,农发行的确起到了缩小收入差距的作用,且其发展规模对的影响大于效率。故制定推动农发行积极作用的政策时,必须先要积极扩大信贷规模,增强服务“三农”的广度和深度,切实让农民受惠;还要提高资金使用效率,优化资金配置结构,让广大人民更快的享受实际利益。

第二,农信社的发展扩大了收入差距,且发七效率的影响较大,资金使用效率提高1个百分点,城市与农村收入差距之比增加约0.18%。这说明农信社的很多资金很可能并未真正实现其应有的支农作用,故要纠正农信社的消极作用,要建立及时有效的监督措施,确保支农资金的使用规范性,使资金真正地用于农村建设,农业发展和农民收入的提高;还要构建农业产业与金融机构的信息平台,增强信息的透明度和可信度,增强农信社的风控管理水平。

第三,农村金融机构发展对城乡收入差距的影响有一定的地区差异。可以看到,经济发展较为落后的西部地区的农村信用社规模发展大幅度并且显著地扩大了城乡收入差距,幅度远大于其他地区,这在一定程度上验证了金融发展对城乡收入差距的“库兹涅茨”效应。所以,政策方面,国家应更多地向中西部倾斜,促进其金融体系建设和经济发展,最终更有效的达到提高农民收入,缩小城乡收入差距的政策效果。(作者单位:华中科技大学经济学院)

参考文献:

[1]Greenwood, J., & Jovanovic, B.Financial development, growth, and the distribution of income[R].National Bureau of Economic Research, 1989.

[2]Iyigun, M.F., & Owen, A.L.Income inequality, financial development, and macroeconomic fluctuations[J].The Economic Journal, 2004, 114(495), pp.352-376.

[3]Jeanneney, S.G., & Kpodar, K.Financial development, financial Instability and poverty[R].Centre for the Study of African Economies,University of Oxford, 2005.

[4]Gimet, C., & Lagoarde-Segot, T.A closer look at financial development and income distribution[J].Journal of Banking & Finance, 2011, 35(7), pp.1698-1713.

[5]章奇,刘明兴,陶然.中国金融中介增长与城乡收入差距[J].中国金融学, 2004, (1).

[6]叶志强,陈习定,张顺明.金融发展能减少城乡收入差距吗?——来自中国的证据[J].金融研究, 2011, (2).

[7]张立军,湛泳.中国农村金融发展对城乡收入差距的影响——基于1978—2004年数据的检验[J].中央财经大学学报, 2006, (5).

[8]胡宗义,刘亦文.金融非均衡发展与城乡收入差距的库兹涅茨效应研究——基于中国县域截面数据的实证分析[J].统计研究, 2010, (5).

[9]周华,李品芳,崔秋勇.中国多维度益贫式增长的测度及其潜在来源分解研究[J].数量经济技术经济研究, 2011, (5).

作者简介:牛培豪(1987-),男,河南新乡人,华中科技大学经济学院硕士研究生,研究方向:数量经济学。 王能(1990-),男,湖北武汉人,华中科技大学经济学院硕士研究生, 研究方向:数量经济学。