独立董事的海外背景、审计师选择与审计意见

2016-07-25王裕,任杰

王 裕,任 杰

(1. 中国人民大学 博士后流动站,北京 100872;2. 中国信达资产管理股份有限公司 博士后科研工作站,北京 100031;3. 中国人民大学 商学院,北京 100872)

独立董事的海外背景、审计师选择与审计意见

王裕1,2,任杰3

(1. 中国人民大学博士后流动站,北京100872;2. 中国信达资产管理股份有限公司博士后科研工作站,北京100031;3. 中国人民大学商学院,北京100872)

[摘 要]运用我国 A 股上市公司的数据,研究海外背景独立董事对上市公司审计师选择及审计意见的影响,以及这些影响在不同法制环境下的差异。研究发现,拥有海外背景独立董事的公司更可能聘请大型会计师事务所进行年报审计,也更容易获得标准无保留的审计意见,上述影响在法律保护较差的环境中更加明显。研究结论表明,海外背景独立董事能够提高独立审计有效性,提升公司治理水平,它是法制等较弱的外部治理机制的一种替代。

[关键词]独立董事;审计师选择;审计意见;审计质量;公司治理;独立审计

一、 引言

委托代理问题是现代企业制度所面对的一个重大难题。代理问题的存在降低了企业的管理效率和企业价值。因此学术界一直围绕如何有效解决委托代理问题而进行激烈的争论,也得出了一些建设性的解决方法。董事会是公司治理的重要内容,独立董事被认为可以发挥良好的监督作用[1]。2001年我国资本市场引入独立董事制度,然而独立董事的作用一直备受争议,大众和媒体一直对独立董事存在偏见,他们认为独立董事具有“不独立”、“不懂事”和“不作为”等特点,违背了制度初衷[2]。以往关于独立董事有效性的研究结论往往相反,但他们仅从独立董事占比来分析独立董事功能的发挥,这可能是导致结论不一致的重要原因。因此,仅从形式上的独立董事占比来考察独立董事独立性是不够的,还需要考虑实质上的独立。Hermalin和Weisbach认为仅仅从独立董事占比考察独立董事的公司治理作用过于简单[3],不能够深层次了解独立董事如何发挥其监督和咨询功能。

近年来,全球经济一体化迅速发展,我国企业开始引入拥有海外背景的管理者,并且引入人数呈现上升趋势。我国政府也启动了海外高层次人才引进计划(即“千人计划”),为海外人才提供了一系列优惠政策及便利条件。各地方政府也推出了“百人计划”,引进海外人才到地方,以推动地方经济发展和产业结构调整升级。目前,留学回国人员数量大幅增长,他们将国外先进理念、技术引入国内,为祖国的经济发展做出了很大贡献。国内外学术界也开始关注海外人才对公司发展的重要作用,已有研究发现海外背景董事给公司带来了大量的海外出口、更多的海外融资机会以及更好的海外并购,另外他们还能发挥强大的咨询功能[4-5]。Giannetti等以我国A股上市公司为研究样本,实证检验了海外背景董事可以提高管理者变更与业绩敏感性,同时也证明了海外背景董事可以降低企业的盈余管理[5]。王化成等利用我国A股上市公司的数据检验了海外背景独立董事与高管薪酬之间的关系,发现海外背景独董提高了高管薪酬业绩敏感性[6]。从以上相关研究可以看出,海外背景董事能够发挥监督和咨询的功能,对企业价值提升、改善公司治理发挥着重要作用[6]。

但是,目前有关海外背景独立董事与企业独立审计关系的研究尚未涉及。独立审计是外部治理的重要手段,但是由于我国企业股权结构非常复杂、法律制度不够完善等问题的存在,使得独立审计制度无法发挥有效的公司治理作用。上市公司更偏好选择本地小型事务所进行审计[7]。李爽和吴溪还发现上市公司频繁更换事务所,以避免事务所出具“非标”审计意见[8]。我国上市公司对高质量审计的需求还较缺乏[9]。在发达资本市场,高质量的外部审计可以降低企业内外部的信息不对称程度,从而降低企业的融资成本、提高公司价值[10]。在新兴资本市场中,要发挥独立审计的治理作用,必须完善相应法律制度、建立良好的公司治理环境,为提高审计监督的效率和效果提供前提保证。因此,研究独立董事海外背景对公司治理的影响,尤其是对审计质量的影响具有重要意义。

本文以我国2004—2012年A股上市公司为研究样本,主要探讨了具有海外背景的独立董事对于公司选择会计师事务所以及审计意见是否有影响。本文主要有以下两点贡献:第一,本文以独立审计为切入点,研究了海外背景独立董事的治理作用,丰富了海外背景独立董事的公司治理效应及其作用途径方面的研究;第二,本文在研究海外背景独立董事影响审计师选择以及审计意见的基础上,进一步研究了在不同法律环境下,海外背景独立董事公司治理作用的差异,深化了制度环境影响海外背景独立董事公司治理效应的研究。

二、 文献回顾与研究假设

(一) 文献回顾

海外背景董事可以提升企业的生产力和盈利能力、获得更多的海外出口、增加更多的海外融资机会,并为企业带来更好更有价值的海外并购等,同时海外背景董事还能够发挥较好的咨询功能[4-5]。另外,海外背景董事监督职能的发挥更多的是在投资者法律保护相对较弱的地区。

Coval等以美国1998—2006年间的上市公司为研究对象,考察了海外独立董事对公司价值和公司绩效的影响,他们认为海外董事不能有效发挥监督职能[11-12]。居住在造成海外董事接触他们公司信息的渠道和机会较少,因此很难保持对这些公司目前经营情况和业绩较好的了解。另外,海外董事对本地法律、法规和公司治理标准等的不熟悉,造成他们很难评价管理层的绩效和挑战管理层的决策,从而削弱了其监督职能,导致更严重的代理问题,最终降低公司价值[4]。而在投资者法律保护相对较弱的国家,Reese和Weisback认为,若要提高公司治理水平,可以在董事会中引入来自发达资本市场的外部董事[13]。Oxelheim和Randoy以挪威和瑞典1996—1998年650个年度样本公司为研究对象,证明引进了来自英美法系国家的外部董事的公司经营绩效更好。他们建议来自小型市场和新兴市场的公司应该考虑聘请来自英美法系国家的外部董事,改善公司治理系统,并以此来获得潜在收益,这比通过海外上市提高公司治理的成本与风险要小得多[14]。赵昌文等以我国A股市场2006年的392家家族类上市公司为研究样本,发现家族类上市公司相对其他公司来说企业价值更低,但独立董事可以有效地发挥公司治理作用,并且拥有海外工作和学习经验的独立董事对企业价值有促进作用[15]。Giannetti等以我国1999—2009年的A股上市公司为样本,证实在新兴加转轨的我国资本市场中,海外背景董事能够降低企业的盈余管理程度,同时提高CEO变更与业绩的敏感性,帮助改善新兴国家公司治理水平,发挥了很好的监督职能。这一方面归功于他们海外经验的积累,另一方面也是因为海外背景董事的工作不是为了获得其他本地的支持,而是更有动机追求生产力,从而脱离了本地的束缚[5]。

从以上文献可以看出,在投资者法律保护较弱的地区,海外背景独立董事可以有效发挥监督职能,然而,尚未有文献研究海外背景独立董事是否可以影响企业审计师的聘任和审计意见。本文将对该问题进行深入探讨,有效拓展与扩充相关文献。

(二) 理论分析与研究假设

在本文筛选的2004—2012年A股非金融类上市公司13182个研究样本中,有将近25.5%的(约3362个)公司聘请了拥有海外学习或工作背景的独立董事,这说明海外背景独立董事已是不可忽视的力量。我们认为,海外背景独立董事能够有效提高公司治理水平,在董事会运作中发挥着积极的监督职能。

第一,海外背景独立董事更有动机提高公司治理水平,发挥积极的监督职能。委托代理双方的信息不对称最终导致代理问题的产生,如果在审计财务报表的时候由内部董事或者经理人自己聘任注册会计师来审计,则会削弱审计师的独立性,不能起到很好的监督效果,在此过程中独立董事协助董事会管理公司的外部独立审计事务就显得尤为重要。2011年我国证监会颁布的《关于在上市公司建立独立董事制度的指导意见》中明确指出:独立董事具有独立聘请外部审计机构和咨询机构以及提议聘用或解聘会计师事务所的权利。这一规定的目的是促进独立董事在公司治理中作用的充分发挥,提高公司治理的效率。文件还强调:当独立董事的建议没有被采纳时,上市公司应当充分披露,独立董事应当对上市公司重大项目发表独立意见,这保障了独立董事权利的实施。2004年我国证监会颁布的《关于加强社会公众股股东权益保护的若干规定》也提出,上市公司应由1/2以上的独立董事同意后方可提请董事会讨论聘用或解聘会计师事务所。对具体事项进行审计或咨询时,经过全体独立董事同意后,独立董事可以通过独立聘请外部咨询机构或审计机构对公司进行监督和咨询。这些规定充分释放了独立董事在公司选择会计师事务所进行外部审计监督时的权利,为独立董事发挥治理作用、保护中小投资者提供了制度保证。从独立董事自身的角度看,出于避免法律诉讼和保护声誉的考虑,独立董事会更加尽心竭力地进行监督,实现治理作用,保护外部投资者的利益。Fama和Jensen认为,与内部董事相比,独立董事对管理层的监管更加有效,董事会将成为独立董事提高他们专家声誉的“工具”[1]。内部董事在董事会进行审计师选择等重大决策时很难提出进一步的建议或异议,因为他们在公司中担任职务,是公司管理层的组成部分,他们的一言一行可能在管理层的管控之下。而独立董事代表中小股东的利益,若所在公司因损害股东利益而受到惩罚的时候,他们也将被问责,出于自身社会地位以及职业前景等方面的考虑,为了避免声誉受损甚至遭遇法律诉讼,独立董事将会对审计师选择等重大决策发表独立意见。由此可见,独立董事在审计师选择上更加独立。而对于海外背景独立董事来说,一方面,无论从时间、金钱还是从精力来看,海外工作或学习都要付出更多的成本,从而使他们的声誉价值更大,企业在给予其高薪的同时,他们自身或社会舆论都对其有更高的要求和期待,这样一来,维护声誉或者社会地位的动机更强。声誉价值是激励独立董事努力工作的重要因素。较高的声誉激励使海外背景独立董事更有动机进行监督,发挥更好的治理作用。另一方面,人的行为受到不同文化的影响[16],海外背景独立董事由于受海外成熟资本市场文化的熏陶,保护中小股东的意识更强,当股东利益受到侵害的时候更可能表达自己的想法。综上所述,相对其他董事,海外背景独立董事更有动机在审计师选择等重大事项上独立地表达自己的意见,提高信息披露质量,降低代理成本,更好地保护股东利益。

第二,海外背景独立董事独立于管理层的“主观”监督能力更强。海外背景独立董事在海外学习了先进的管理经验或专业技能,增加了企业的海外出口,带来了更多更有价值的海外并购,获得了更多的海外融资机会,源源不断地增加了企业的生产力,使得企业的盈利能力得到显著提升[4-5],体现了强大的咨询功能。良好的社会声誉和强大的咨询功能为具有海外背景的独立董事创造了更多的就业机会,从而他们不怕受到管理层的各种干预和威胁,他们不用担心因得罪管理层而被解聘,从而失去自己的职位。这样一来,在监督管理层决策的过程中,海外背景独立董事有相对较强的讨价还价能力,可以更好地发挥监督职能,从而能够更加“独立”和严格地在重大事项上发表意见,选择更高质量的审计师,来限制管理层侵害股东利益的行为。另外,海外背景独立董事不会以获得本地支持为目的努力工作,而是更多地追求企业的生产力,他们在很大程度上脱离了本地的束缚[5]。因此,海外背景独立董事有能力影响审计师选聘等公司决策,提高信息披露质量,改善公司治理水平,保护中小投资者的利益。

综上所述,海外背景独立董事既有动机也有能力通过参与审计师的聘任决策,提高公司治理水平,使得发挥独立审计治理作用的环境得到有效改善,通过选择较高审计质量的“大所”来提高信息披露质量,提高公司治理水平,降低信息不对称程度。由于法律诉讼风险和声誉机制的存在,声誉好且规模大的会计师事务所能够更好地发挥治理作用,提供更好的审计服务。由此推论,海外背景独立董事更加有动机、有能力帮助公司选择规模更大、声誉更好、治理作用更强的会计师事务所。

关于制度环境对公司治理的影响,已有研究表明两者呈正相关关系,即地区制度环境越完善,公司治理的效果更好。这表明法律制度能够发挥重要的外部治理作用。在此基础上,我们可以假设,在公司外部制度环境与公司内部公司治理结构是替代关系,即外部治理环境越不完善的地区,海外背景独立董事更可能选择质量更高的会计师事务所,充分发挥公司治理作用,并将其作为较弱外部制度环境的替代。根据上述分析,本文提出假设1。

假设1:拥有海外背景独立董事的企业更有可能选择“大所”进行审计;公司所在地区的法制越不健全,上述作用越显著。

上文我们分析了海外背景独立董事更有动机和能力监督和影响管理层。一方面,在董事会讨论重大事项的时候,海外背景独立董事可以发表独立的意见,直接影响管理层的决策,降低由于管理层私人收益而造成的业绩下滑,遏制了正向盈余管理的可能性;另一方面,根据前面的分析,海外背景独立董事更可能促进公司选择审计质量较好的“大所”进行审计。Chen等指出,“大所”的审计质量更高,能够实现更好的监督作用,发挥更好的治理效果[9]。这主要源于两个方面的因素:第一,公司的竞争能力和业绩会随着公司治理结构的优化而提高,并且可以抑制公司进行盈余管理的动机;第二,公司的内部控制水平会随着公司治理结构的改善和外部审计质量的提升而提升,同时公司的会计信息风险会降低,能够为外部投资者提供更高质量的公司信息,使得公司内外部的信息不对称程度得到有效改善。从以上论述可以得出,海外背景独立董事可以促进公司选择“大所”进行审计,提高外部审计质量,最终获得更高质量的审计报告和更加清洁的审计意见,降低内外部信息不对称程度。因此,我们认为,具有海外背景的独立董事会提高上市公司获得清洁审计意见的概率。更进一步地,在法制环境不完善的地区,海外背景促使公司选择“大所”审计,获得更加清洁审计意见的效果会更加明显,即上述关系越显著。根据上述分析,本文提出假设2。

假设2:拥有海外背景独立董事的企业更有可能获得标准无保留审计意见。公司所在地区的法制越不健全,上述作用越显著。

三、 研究设计与描述性统计

(一) 研究样本

本文采用2004—2012年A股非金融类上市公司的数据。我们从公司年报以及新浪财经、百度百科中手工整理了关于上市公司独立董事海外背景的相关数据。我们的数据之所以从2004年开始,主要是因为有关管理者背景特征的数据从2004年开始才在财务报表中披露得比较规范。本文的解释变量OSEAS为海外背景的哑变量,若企业拥有海外背景财务报表中工作或学习背景的独立董事为1,否则为0。其他财务数据来自CSMAR数据库。

表1 研究样本

本文按照以下原则对原始样本进行筛选,见表1。本文最终得到了13182个观测值。本文对所有连续变量采用Winsorization的方法进行处理。

(二) 模型设计与变量定义

为了检验假设1和假设2,我们借鉴张敏等的研究[17],构建如下回归模型:

BIG=β0+β1OSEAS+β2LAW+β3BOARD+β4OUT+β5FSH+β6FIRST+β7GROWTH+β8LIQUID+β9NCF+β10ROA+β11LEV+β12SIZE+β13REC+β14INVENT+ε

(1)

OPINION=β0+β1OSEAS+β2LAW+β3BIG+β4OUT+β5FSH+β6FIRST+β7NCF+β8ROA+β9LEV+β10SIZE+β11REC+β12INVENT+ε

(2)

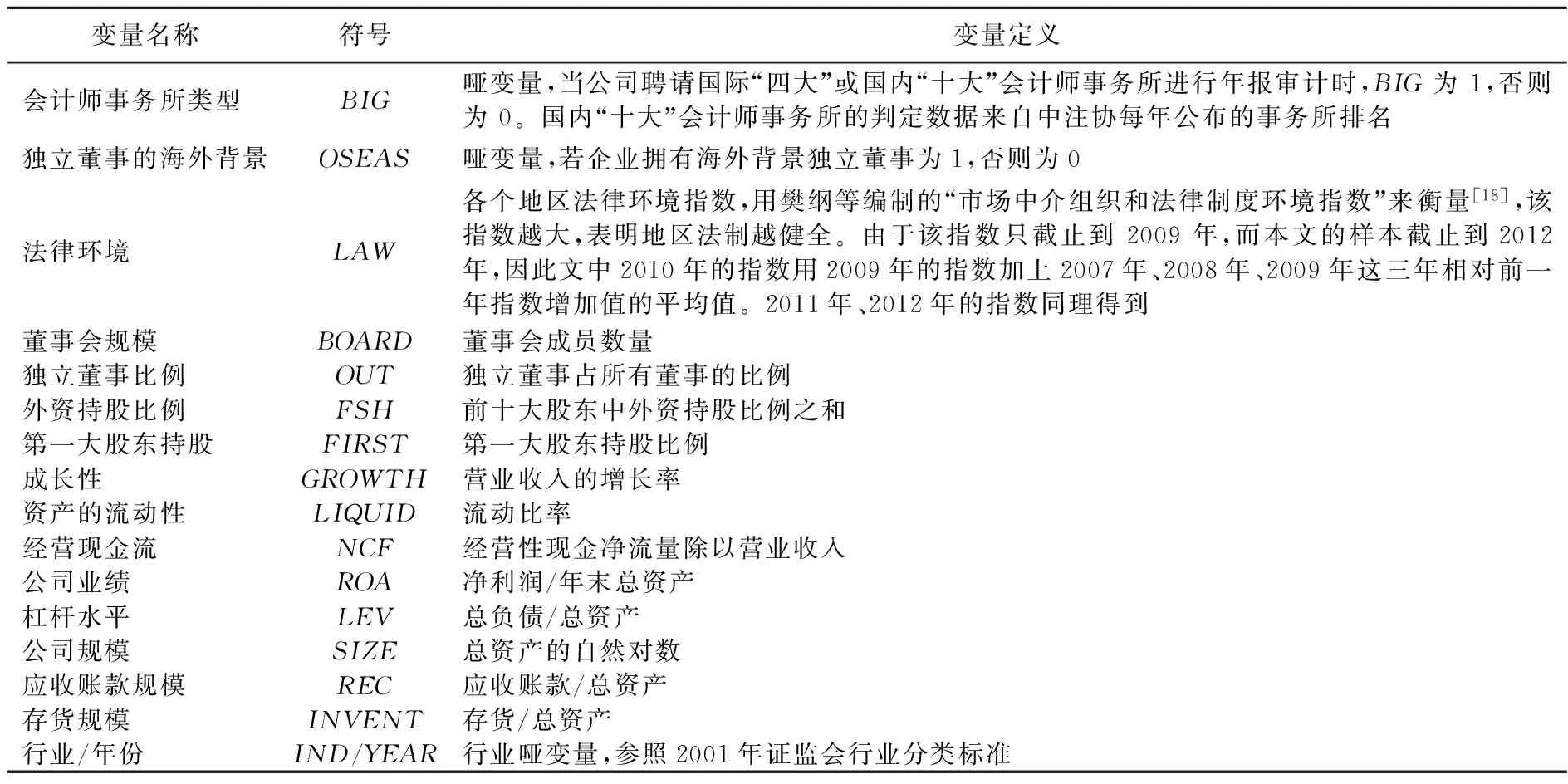

模型中相关变量定义如下表2所示。

表2 变量定义

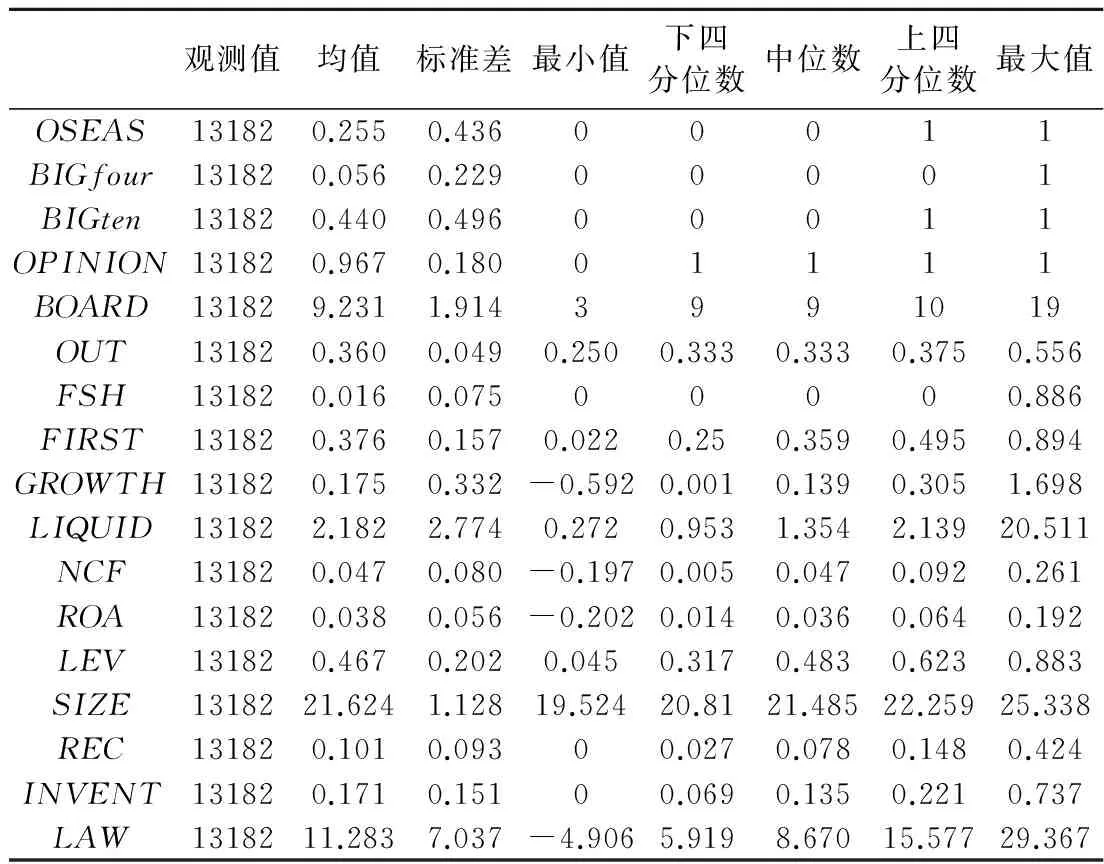

表3 主要变量的描述性统计

(三) 主要变量的描述性统计

表3为主要变量的描述性统计情况。OSEAS的均值为0.255,这说明在本文所观测的13182个样本中,有大约25.5%共3362个样本公司拥有海外工作或者学习背景的独立董事,这表明本文所关注的海外背景独立董事是不可忽视的力量,研究他们具有一定的理论和现实意义。BIGfour的均值为0.056,说明约有5.6%的上市公司聘请国际“四大”所进行审计;BIGten的均值为0.440,表明约有44%的上市公司聘请国内“十大”所进行审计;OPINION均值为0.967,代表有96.7%的上市公司获得了标准无保留审计意见;OUT代表独立董事的占比,其均值为0.375,中位数为0.333,这说明我国大多数上市公司达到了证监会关于独立董事在董事会中占比1/3的规定。各个上市公司独立董事比例指标的趋同说明仅仅从独立董事比例考察独立董事的独立性是不全面的,必须关注独立董事背景特征的异质性,这也凸显了本文的研究意义。

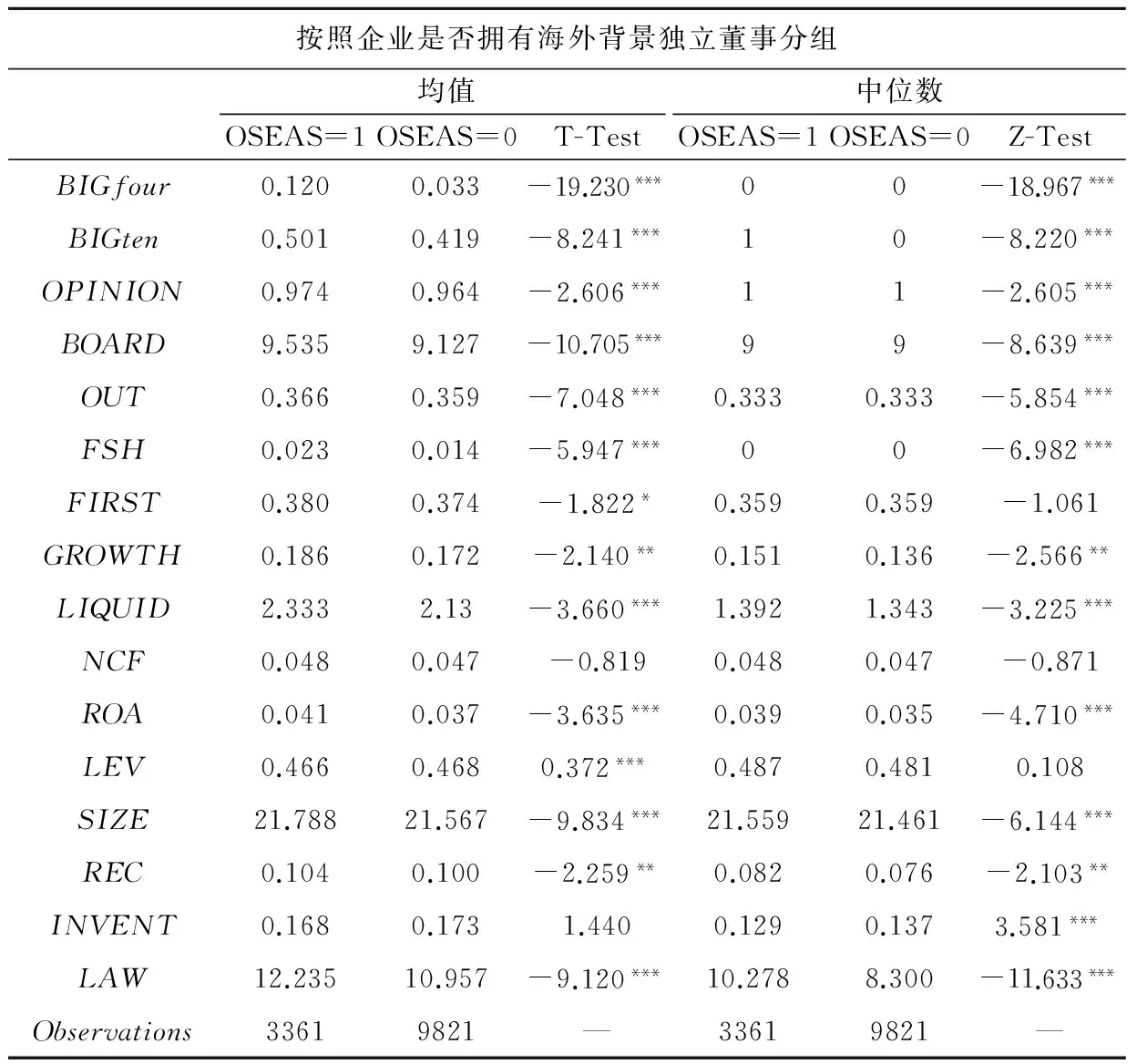

在表4中我们按照企业是否拥有海外背景独立董事进行分组检验。通过均值和中位数检验我们发现,相比没有海外背景独立董事的企业,拥有海外背景独立董事的企业更可能聘请审计质量较好的国际“四大”或者国内“十大”所进行年报审计,同时更容易获得清洁的审计意见。此外,聘请海外背

表4 样本分组描述性统计

景独立董事的公司,董事会规模更大,独立董事比例更高,外资持股更多,企业规模更大,成长性、流动性、盈利能力更强,应收账款规模越大,所在地区的投资者法律保护越好。

表5报告了主要变量的相关系数,结果显示,OSEAS与BIGfour或者BIGten显著正相关,表明拥有海外背景独立董事的企业更可能聘请“四大”或者“十大”会计师事务所,与假设1一致。此外,BIGfour、BIGten与FSH、FIRST、NCF、ROA、SIZE等解释变量均具有显著的正相关关系,同时OSEAS与OPINION也显著正相关,表示拥有海外背景独立董事的企业更可能获得标准无保留审计意见,与假设 2 一致;OPINION与NCF、ROA、SIZE等变量之间也存在显著的正相关关系,与LEV之间存在显著的负相关关系。

表5 主要变量的Pearson和Spearman相关系数检验

注:下三角是Pearson相关系数,上三角是Spearman相关系数;***、**、*分别表示在1%、5%、10%的水平上显著,下同。

四、 回归结果

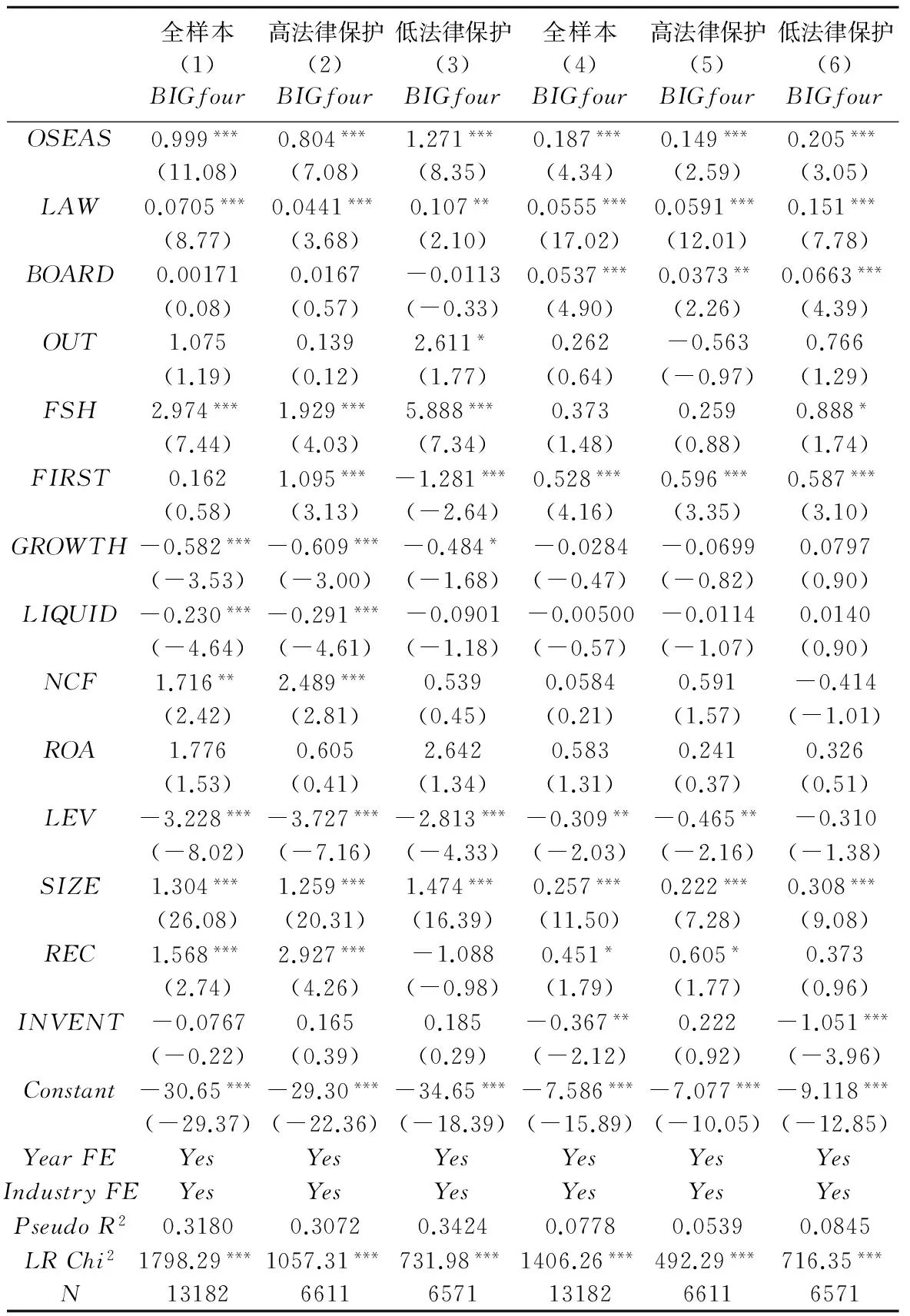

表 6报告的模型(1)和模型(4)回归结果显示,OSEAS的回归系数均为正且在1%的水平上显著,而独立董事比例OUT虽为正但都不显著,表明我们在考察独立董事是否发挥公司治理作用,更好地保护投资者时,不应把他们看成是同质的,独立董事的背景特征会影响其有效性的发挥。拥有海外背景独立董事的公司,更倾向于选择“大所”进行年报审计,只有拥有海外背景的独立董事能够提高企业的审计质量;LAW的回归系数显著为正,说明处在法律保护越好地区的公司,越倾向于选择“大所”进行审计;当BIGfour为因变量时,与模型(2)高法律保护组回归系数相比,低法律保护组模型(3)中OSEAS的回归系数也在1%的水平上显著为正,但系数1.271大于0.840,并且在组间系数差异检验

表6 海外背景独立董事与审计师选择

注:括号中的数字为t检验值,下同。

中Chi2为8.31,低法律保护组中OSEAS的系数在1%的水平上显著大于高法律保护组的回归系数。当BIGten为因变量时,模型(5)高法律保护组中OSEAS回归系数为0.149,在1%的水平上显著,而模型(6)低法律保护组中OSEAS的回归系数0.205,大于0.149,显著性水平为1%。以上结果说明在法律制度越不健全的环境下,拥有海外背景独立董事的公司越可能选择“大所”进行审计。以上实证结果支持了假设 1。

从控制变量的回归结果来看,代表外资持股比例的解释变量FSH的回归系数在模型(1)、模型(2)、模型(3)中均在1%的水平上显著为正,说明外资持股比例越高,企业越容易聘请国际“四大”会计师事务所;第一大股东持股比例FIRST的回归系数在模型(4)、模型(5)、模型(6)中在1%的水平上显著为正,说明第一大股东持股比例越高,公司越倾向于聘请国内“十大”会计师事务所进行审计;SIZE回归系数均显著为正,LEV的回归系数为负,说明公司规模越大,资产负债率越小,越倾向于聘请大所进行审计。

表7报告的模型(1)和模型(4)的回归结果显示,OSEAS的回归系数在两个回归结果中都为正且在 5%的水平上显著,而独立董事比例OUT却不显著。这表明拥有海外背景独立董事的企业更可能获得标准无保留审计意见;在高法律保护模型(2)和模型(5)中,OSEAS的回归系数虽为正但不显著,而在低法律保护模型(3)和模型(6)中,OSEAS的回归系数大于高法律保护组,且在5%的水平上显著,说明在法制越不健全的环境下,海外背景独立董事对公司所获审计意见的影响越显著。这一回归结果支持了假设 2。LAW只有在模型(2)和模型(5)中显著为正,说明高法制地区企业更容易获得清洁的审计意见。

从控制变量的回归结果来看,第一大股东持股比例FIRST在模型(1)、模型(2)、模型(4)、模型(5)中显著为正,而在模型(3)和模型(6)中不显著,说明大股东对审计意见的作用在高法律保护的地区更显著。SIZE的回归系数在1%或5%的水平上显著为正,说明规模越大的公司越有可能收到标准无保留审计意见。INVENT的回归系数在 1%的水平上显著为正,说明存货占总资产比重越大的公司越有可能获得标准无保留审计意见。

表7 海外背景独立董事与审计意见

五、 稳健性检验

(一) 自选择问题

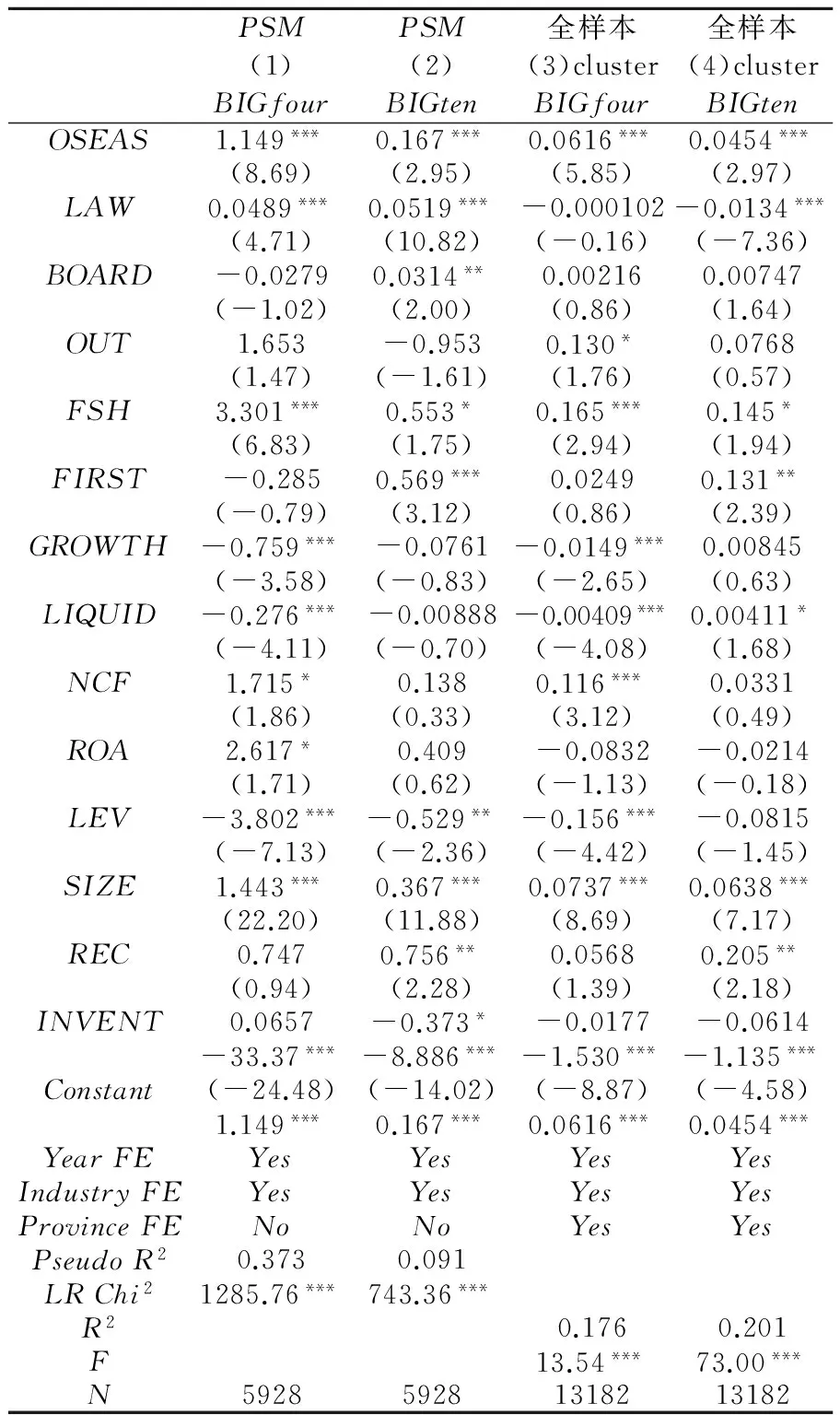

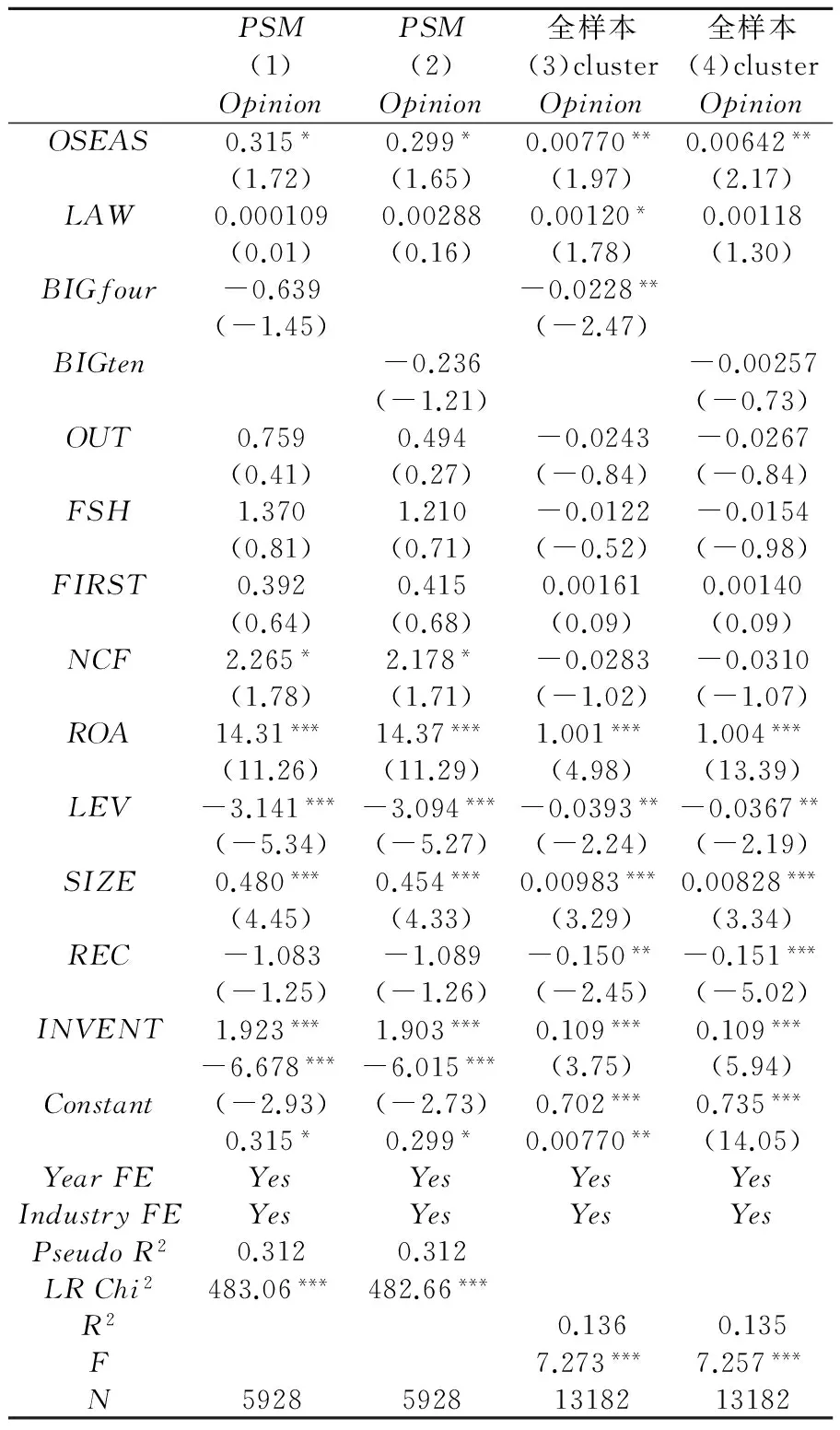

本文考察了拥有海外背景独立董事的公司是否更可能聘请“大所”进行审计,但可能存在自选择问题,即聘请“大所”的公司治理水平较高,引进海外背景独立董事的可能性更大。为了控制该问题对研究结果的影响,本文采用“倾向得分匹配”方法(PSM),我们首先按照模型(3)估算每家公司有海外背景独立董事的propensityscore,然后为每一个有海外背景独立董事的公司寻找propensityscore最接近的无海外背景独立董事的公司作为对照样本,这样我们共得到5928个观测样本,重新对模型(1)、模型(2)进行回归,结果见表8和表9中的模型(1)、模型(2),回归结果依然支持假设1和假设2。我们借鉴Giannetti等的研究[5],在模型(3)中加入了各省人才引进政策(POLICY)等变量,并控制年度与行业效应。模型如下:

OSEAS=β0+β1FSH+β2FIRST+β3STATE+β4ROA+β5SIZE+β6LEV+β7POLICY+β8POLICY×FSH+β9POLICY×STATE+β10POLICY×FIRST+ε

(3)

(二) 更加稳健的标准误算法

为克服异方差等问题对统计推断的影响,本文应该采取对标准误在个体和时间上双重聚类(cluster)调整。因此,为了得到更加稳健的结论,文章控制行业、年度固定效应,按公司和年度两个维度对t统计量进行群(cluster)调整,回归结果参见表8、表9中的模型(3)、模型(4)。我们看到,海外背景回归系数显著为正,仍然支持前文的研究结论。

(三) 剔除海外上市的公司样本

为了排除企业由于还在海外上市而聘请海外背景独立董事或选择“国际四大”进行审计,我们从最初的样本中剔除42家共195个存在海外上市的样本公司再一次进行回归,回归结果仍支持假设1,具体结果略。同理,我们剔除存在海外上市的样本公司,再一次检验海外背景独立董事与审计意见的关系,仍然支持我们的假设2,回归结果略。

表8海外背景独立董事与审计师选择——稳健性检验

PSM(1)BIGfourPSM(2)BIGten全样本(3)clusterBIGfour全样本(4)clusterBIGtenOSEAS1.149***0.167***0.0616***0.0454***(8.69)(2.95)(5.85)(2.97)LAW0.0489***0.0519***-0.000102-0.0134***(4.71)(10.82)(-0.16)(-7.36)BOARD-0.02790.0314**0.002160.00747(-1.02)(2.00)(0.86)(1.64)OUT1.653-0.9530.130*0.0768(1.47)(-1.61)(1.76)(0.57)FSH3.301***0.553*0.165***0.145*(6.83)(1.75)(2.94)(1.94)FIRST-0.2850.569***0.02490.131**(-0.79)(3.12)(0.86)(2.39)GROWTH-0.759***-0.0761-0.0149***0.00845(-3.58)(-0.83)(-2.65)(0.63)LIQUID-0.276***-0.00888-0.00409***0.00411*(-4.11)(-0.70)(-4.08)(1.68)NCF1.715*0.1380.116***0.0331(1.86)(0.33)(3.12)(0.49)ROA2.617*0.409-0.0832-0.0214(1.71)(0.62)(-1.13)(-0.18)LEV-3.802***-0.529**-0.156***-0.0815(-7.13)(-2.36)(-4.42)(-1.45)SIZE1.443***0.367***0.0737***0.0638***(22.20)(11.88)(8.69)(7.17)REC0.7470.756**0.05680.205**(0.94)(2.28)(1.39)(2.18)INVENT0.0657-0.373*-0.0177-0.0614-33.37***-8.886***-1.530***-1.135***Constant(-24.48)(-14.02)(-8.87)(-4.58)1.149***0.167***0.0616***0.0454***YearFEYesYesYesYesIndustryFEYesYesYesYesProvinceFENoNoYesYesPseudoR20.3730.091LRChi21285.76***743.36***R20.1760.201F13.54***73.00***N592859281318213182

表9海外背景独立董事与审计意见——稳健性检验

PSM(1)OpinionPSM(2)Opinion全样本(3)clusterOpinion全样本(4)clusterOpinionOSEAS0.315*0.299*0.00770**0.00642**(1.72)(1.65)(1.97)(2.17)LAW0.0001090.002880.00120*0.00118(0.01)(0.16)(1.78)(1.30)BIGfour-0.639-0.0228**(-1.45)(-2.47)BIGten-0.236-0.00257(-1.21)(-0.73)OUT0.7590.494-0.0243-0.0267(0.41)(0.27)(-0.84)(-0.84)FSH1.3701.210-0.0122-0.0154(0.81)(0.71)(-0.52)(-0.98)FIRST0.3920.4150.001610.00140(0.64)(0.68)(0.09)(0.09)NCF2.265*2.178*-0.0283-0.0310(1.78)(1.71)(-1.02)(-1.07)ROA14.31***14.37***1.001***1.004***(11.26)(11.29)(4.98)(13.39)LEV-3.141***-3.094***-0.0393**-0.0367**(-5.34)(-5.27)(-2.24)(-2.19)SIZE0.480***0.454***0.00983***0.00828***(4.45)(4.33)(3.29)(3.34)REC-1.083-1.089-0.150**-0.151***(-1.25)(-1.26)(-2.45)(-5.02)INVENT1.923***1.903***0.109***0.109***-6.678***-6.015***(3.75)(5.94)Constant(-2.93)(-2.73)0.702***0.735***0.315*0.299*0.00770**(14.05)YearFEYesYesYesYesIndustryFEYesYesYesYesPseudoR20.3120.312LRChi2483.06***482.66***R20.1360.135F7.273***7.257***N592859281318213182

六、 研究结论

本文运用我国A股2004—2012年间非金融类上市公司的数据,研究了公司拥有海外背景独立董事对审计师选择及审计意见的影响,以及这些影响在不同法制环境下的差异。本文研究发现:拥有海外背景独立董事的公司,更可能聘请“大所”进行年报审计,更可能获得标准无保留意见,并且上述影响在法制较差的环境中更加显著。本文的研究结果表明,我国海外背景独立董事可以发挥很好的公司治理效应,公司的审计师聘任决策是影响其公司治理效应发挥的重要途径。由此可见,聘请海外背景独立董事可以提高独立审计的有效性,它可以作为较弱的外部治理机制的一种替代。

本文从独立董事海外背景特征这一角度展开研究,拓展了独立董事制度发挥治理作用的途径——审计师选择方面的研究。外部独立审计在当前成熟资本市场建设方面越来越重要,对企业而言,海外背景独立董事通过影响上市公司审计决策、获得更公允透明的审计意见提高了会计信息的有效性。海外背景独立董事带来了国外先进组织的管理经验,提高了公司治理水平,它可以作为相对较弱的外部治理机制的替代机制。对投资者而言,也为他们识别好的公司提供了帮助。公司聘请拥有海外背景独立董事向外界传递了公司治理良好的信号,相对海外上市的信号作用来说,在董事会中引入来自成熟资本市场的独立董事,预算和风险都大大降低,不用面临更加严格的信息披露和监管的要求。同时,国家大力引进海外人才产生了巨大的正外部性,对公司乃至国家发展产生了积极影响,本文的研究结论再次证明了我国政府引进海外人才政策的必要性,也为投资者决策提供了帮助。

参考文献:

[1]FamaEF,JensenMC.Agencyproblemsandresidualclaims[J].JournalofLawandEconomics, 1983, 26(2):327-349.

[2]陈运森, 谢德仁. 网络位置、独立董事治理与投资效率[J]. 管理世界, 2013(7): 113-127.

[3]HermalinBE,WeisbachMS.Boardsofdirectorsasanendogenouslydeterminedinstitution:asurveyoftheeconomicliterature[J].EconomicPolicyReview, 2003, 9(1): 7-26.

[4]MasulisRW,WangC,XieF.Globalizingtheboardroom—theeffectsofforeigndirectorsoncorporategovernanceandfirmperformance[J].JournalofAccountingandEconomics, 2012, 53(3): 527-554.

[5]Giannetti,M,LiaoG,YuX.Thebraingainofcorporateboards:evidencefromChina[J].TheJournalofFinance, 2014,Forthcoming.

[6]王化成, 王裕, 胡静静,等.独立董事的海外背景与高管薪酬契约[J]. 东南大学学报:哲学社会科学版, 2014(3): 67-75.

[7]李爽, 吴溪. 审计失败与证券审计市场监管[J]. 会计研究, 2002(2): 28-36.

[8]李爽, 吴溪. 改聘审计师与上市公司治理:1985—2003 年间的经验证据[J]. 审计研究, 2006(3): 52-60.

[9]ChenCJP,SuX,WuX.Auditorchangesfollowingabig4mergerwithalocalChinesefirm:acasestudy[J].Auditing:AJournalofPracticeandTheory, 2010, 29(1): 41-72.

[10]WattsRL,ZimmermanJL.Agencyproblems,auditing,andthetheoryofthefirm:someevidence[J].JournalofLawandEconomics, 1983, 26(3): 613-633.

[11]CovalJD,MoskowitzTJ.Homebiasathome:localequitypreferenceindomesticportfolios[J].TheJournalofFinance, 1999, 54(6): 2045-2073.

[12]CovalJD,MoskowitzTJ.Thegeographyofinvestment:informedtradingandassetprices[J].TheJournalofPoliticalEconomy, 2001, 109(4): 811-841.

[13]ReeseJrWA,WeisbachMS.Protectionofminorityshareholderinterests,cross-listingsintheUnitedStates,andsubsequentequityofferings[J].JournalofFinancialEconomics, 2002, 66(1): 65-104.

[14]OxelheimL,RandoyT.Theimpactofforeignboardmembershiponfirmvalue[J].JournalofBanking&Finance, 2003, 27(12): 2369-2392.

[15]赵昌文, 唐英凯, 周静, 等. 家族企业独立董事与企业价值——对中国上市公司独立董事制度合理性的检验[J]. 管理世界, 2008 (8): 119-126.

[16]王裕, 许年行. 财务与文化研究进展[J]. 财经科学, 2014(10): 123-132.

[17]张敏, 冯虹茜, 张雯.机构持股、审计师选择与审计意见[J].审计研究, 2011(6): 82-88.

[18]樊纲,王小鲁,朱恒鹏. 中国市场化指数:各地区市场化相对进程2011年报告[M]. 北京:经济科学出版, 2011.

[责任编辑:刘茜]

[收稿日期]2015-10-10

[基金项目]国家社会科学基金青年项目(12CGL032)

[作者简介]王裕(1986—),女,山东章丘人,中国人民大学博士后流动站、中国信达资产管理股份有限公司博士后科研工作站在站博士后,博士,从事公司财务与公司治理研究;任杰(1988—),女,山东潍坊人,中国人民大学商学院博士研究生,从事公司金融研究。

[中图分类号]F239.43

[文献标识码]A

[文章编号]1004-4833(2016)04-0040-10

Independent Directors with Foreign Experience,Auditor Choice and Audit Opinion

WANG Yu1, 2, REN Jie3

(1. Post-doctoral Research Station, Renmin University, Beijing 100872, China;2. Post-doctoral Scientific Research Station, China Cinda Asset Management Co., Ltd, Beijing 100031, China;3. School of Business, Renmin University, Beijing 100872, China)

Abstract:Using the data of Chinese A-share listed companies, this paper analyzes the influence of independent directors with foreign experience on the choice of auditors and audit opinions. The results show that firms are more likely to employ big audit firms and get clear opinion when firms employ independent directors with foreign experience. Where law protection is weak, the influence of above is stronger. Even when self-selection problems are controlled, the conclusion is still correct. This paper conceals that independent directors with foreign experience can improve the governance environment of auditing, as well as enhancing the level of corporate governance. Independent director with foreign experience is a substitute governance mechanism to outside governance such as law.

Key Words:independent director; auditor choice; audit opinion;audit quality; corporate governance; independent audit