客户集中度、现金持有与公司竞争优势

2016-07-25王俊秋毕经纬

王俊秋,毕经纬

(华东理工大学 商学院,上海 200237)

客户集中度、现金持有与公司竞争优势

王俊秋,毕经纬

(华东理工大学 商学院,上海200237)

[摘 要]以2007—2013年沪深A股制造业上市公司为样本,实证检验了客户集中度对公司竞争优势的影响以及现金持有在其中的调节效应。研究发现,客户集中度与公司竞争优势显著负相关,尤其是在高竞争行业,客户集中度对公司竞争优势的负面影响更加显著;充裕的现金储备可以通过其风险管理职能和竞争效应显著降低客户集中度对公司竞争优势的负面影响,在高竞争行业,现金持有更有助于缓解客户集中度对公司竞争优势的负面影响。本研究从客户集中度视角揭示了公司竞争优势的影响因素,丰富了现金持有经济效应的研究。

[关键词]客户集中度;现金持有;公司竞争优势;产品市场竞争;掠夺风险;公司战略;风险管理

一、 引言

企业良好的经营绩效取决于其竞争优势,如何在激烈的市场竞争中保持竞争优势对企业的生存和发展至关重要。研究表明,资本结构和现金持有决策与公司竞争优势具有密切的联系[1-3];作为一种市场竞争机制,产品市场竞争主要通过调节产品市场上的掠夺风险直接影响着公司战略和竞争力[4]。但是,以上文献没有考虑客户集中度对公司竞争优势的影响。事实上,面对快速多变的客户需求,企业竞争越来越被视为供应链的竞争,而客户是供应链管理的关键环节。那么,客户集中度是否以及如何影响公司的竞争优势?在不同的产品市场竞争环境,客户集中度与公司竞争优势之间的关系是否存在差异?

此外,现金持有决策是反映公司经营和财务战略的一项重要决策。现金持有不仅具有风险管理功效[4-8],而且可以产生积极的战略竞争效应[2-3,9];现金持有的风险管理功效与战略竞争效应和公司所处行业的竞争程度密不可分[4,10]。那么,现金持有的风险管理职能和竞争效应对于客户集中度与公司竞争优势之间的关系是否具有调节效应?在不同的产品市场竞争环境,现金持有的调节效应是否存在差异?

鉴于此,本文以2007—2013年沪深A股制造业上市公司为研究样本,对以上研究问题展开实证分析。本文从客户集中度视角揭示了公司竞争优势的影响因素,进而丰富了公司竞争优势影响因素和客户集中度的研究文献;进一步,本文将现金持有的经济效应纳入到供应链关系管理和产品市场竞争的研究情境,发现在客户集中度高的公司以及产品市场竞争激烈的行业,现金储备有利于帮助企业缓解强势客户对公司竞争优势的不利影响,因而深化了现金持有经济效应的研究文献。

二、 文献回顾

竞争战略理论认为,竞争优势是指企业相对于竞争对手而拥有的优势,直接结果就是超额利润或不断增长的市场份额。如何在激烈的市场竞争中获取和保持竞争优势一直备受理论界和实务界的关注。姜付秀和刘志彪发现,在需求紧缩时期,债务融资对公司的竞争优势具有不利的影响[1];张会丽和吴有红、陆正飞和韩非池的研究均发现,企业超额持现具有积极的战略效应,有利于企业在激烈的产品市场竞争中取得竞争优势[2-3]。显然,关于竞争优势影响因素的已有研究文献忽略了供应链中客户关系的重要影响。

Porter指出,客户议价能力是影响公司竞争力的重要因素之一,当公司的大部分销售主要集中于一个或几个大客户时,这些客户一般具有较强的议价能力[11]。因此,客户集中度及其对公司战略和经营决策的影响也日益成为学术界和实务界关注的热点。研究表明,大客户的存在有利于供应链上下游的资源整合和信息共享,促进供应商提高资产管理效率、降低成本费用、改善盈利水平[12]。但是,越来越多的文献也发现,客户集中度更可能暗含风险。当公司客户集中度较高时,具有议价优势的重要客户更容易在谈判中迫使公司做出一系列让步,从而蚕食公司利润[11];而一旦丧失主要客户,将导致公司现金流量的大幅下降和财务困境风险的显著上升[13]。为维系与强势客户的关系,公司将提供更多的商业信用,更倾向于操纵盈余以满足客户对公司未来良好前景的预期[14-15];为抵御客户集中度及其可能引致的现金流量和财务困境风险,公司更可能保持较低的财务杠杠、减少股利支付或提高现金储备等[16-18]。以上文献主要从公司业绩和财务决策视角探讨了客户集中度的经济后果,鲜有文献从竞争优势视角对客户集中度的经济后果展开分析。

现金持有对于企业的健康运营与可持续发展具有重要的战略影响。以往关于现金持有经济效应的文献主要关注现金持有的预防性作用和风险管理职能[5],结果发现,预防性的现金持有能够帮助企业缓冲现金流的波动风险、应对日益增加的市场经营风险或抵御产品市场竞争导致的掠夺风险[4,6-8]。近期研究则从产品市场竞争视角发现了现金持有的竞争效应,即充裕的现金储备还可以产生积极的战略效应,支持企业在产品市场上进行竞争,从而扩大市场份额、增强企业的竞争优势[2-3]。由于资本性投资是公司获取和巩固竞争优势的重要战略选择[11],充裕的现金持有主要通过为公司的战略性资本投资提供融资便利,帮助公司及时把握更好的投资机会来实现其竞争效应[9]。随着产品市场竞争的加剧,现金持有的风险管理效应和竞争效应更加显著[4,10]。那么,在供应链关系管理的研究情境下,现金持有的经济效应如何?以上问题没有得到很好的解答。

三、 理论分析与研究假设

(一) 客户集中度与公司竞争优势

Porter基于五力模型的分析指出,客户议价能力是影响公司竞争力的重要因素之一[11]。客户的议价能力一般取决于其规模、集中度、对供应商及其产品成本信息的了解程度等。当公司的大部分销售主要集中于一个或几个大客户时,该客户对公司的重要性升高,其必然拥有较高的议价能力。具有议价优势的重要客户更容易在谈判中迫使公司做出一系列让步。而一系列让步将蚕食公司的经营绩效,削弱公司的竞争优势。

除此之外,客户集中度还可能通过增加公司的现金流量和财务困境风险来降低其竞争优势[13]。大客户可能随时中断交易、与企业竞争对手建立战略联盟或因财务状况不佳破产,客户的丧失将导致公司销售收入和现金流量的大幅下降[18];由于公司为主要客户提供了较多的商业信用,客户恶化的财务状况也会拖累公司,公司将因无法收回巨额的应收款项而面临现金流量的损失风险[14]。预期到以上风险,投资者对客户集中度高的公司要求了更高的投资回报率,银行则对这类公司设置了更高的贷款利率[19]。融资成本的增加会进一步降低公司的财务弹性,提高公司的困境风险,导致公司缺乏充裕的资金来实施其竞争战略和把握投资机会,进而降低了公司的竞争优势。

与此同时,产品市场竞争作为一种市场竞争机制,主要通过调节产品市场上的掠夺风险直接影响公司的财务和经营战略[4]。产品市场竞争越激烈,公司的经营风险越高,越可能面临市场份额被掠夺和投资机会损失的风险。可以预期,在高竞争行业,相对于客户集中度低的公司,客户集中度高的公司面临的被掠夺风险更高。主要客户丧失对公司市场份额减少的影响更大。因此,为了维系客户关系越可能被迫做出更多的“让步”,公司利润和现金流量进一步被蚕食、竞争优势进一步被削弱。此外,因为面临更高的现金流量和财务困境风险,客户集中度高的公司更可能在激烈的产品市场竞争中失去净现值为正的投资项目,投资机会的损失也将降低公司的竞争力和竞争优势。根据以上分析,我们提出以下研究假设。

H1a:客户集中度将显著降低公司的竞争优势。

H1b:相对于低竞争行业,在高竞争行业,客户集中度对公司竞争优势的负面影响更加显著。

(二) 客户集中度、现金持有与公司竞争优势

现金持有决策是公司重要的战略财务决策,充裕的现金持有不仅具有风险管理功效,还具有竞争效应,可以成为公司获取竞争优势的战略工具。

首先,现金持有具有风险管理功效,能够帮助企业抵御环境的不确定性、可能出现的市场经营风险以及行业竞争带来的市场份额掠夺风险等风险冲击。Opler等运用1971—1994年美国上市公司数据,发现当面临波动的现金流时,公司会增加现金持有水平以缓冲和应对可能发生的偿债风险[6];Bates等研究发现,美国公司自1980年以来大幅提高了公司的现金持有水平,主要是为了应对日益增加的市场经营风险[7];Itzkowitz的研究发现,当公司的大部分销售主要依赖一个或几个大客户时,为了预防客户集中度可能导致的现金流量风险和财务困境风险,公司会增加现金持有水平[18]。而在降低竞争市场的掠夺风险方面,现金持有具有与衍生金融工具相同的避险功效[5];充裕的现金储备主要通过减少企业的融资约束、降低投资不足来进行风险管理[8];产品市场竞争程度越高,公司面临的投资不足和被其他竞争对手掠夺的风险越大,越有可能通过提高现金持有水平来抵御市场竞争风险[4]。

其次,现金持有具有竞争效应,能够支持企业在产品市场上实施更有利的竞争战略,获得更大的市场份额和竞争优势[2]。研究表明,为了在竞争性市场中有效地参与竞争,企业必须持续创新和保持竞争优势,而投资是竞争优势最为关键的决定性因素[11],资金匮乏导致的投资不足将增加公司投资机会损失概率和市场份额被掠夺的风险。作为公司资本投资持续而稳定的资金来源,充裕的现金持有通过促进和便利公司的战略资本投资而具备了竞争效应[9]。当行业面临优良的投资机会时,在同行业中现金持有水平较高的公司,便可以利用其充裕的现金储备,获得相对行业竞争对手更好的投资机会[3]。现金持有还具有信号作用,当投资机会在公司间竞争激烈时,超额现金持有实际上向竞争对手做出了将来进一步增加资本投资的可信承诺,这种以攻击性为目的的可信承诺能够对竞争对手和潜在进入者形成有效地威慑,帮助公司巩固竞争优势,捕获更多的市场份额[2]。但是,现金持有的竞争效应也会受到产品市场竞争程度的影响。在高竞争行业,日益激烈的产品市场竞争必然导致销售收入下降和市场份额萎缩,公司利润和现金流量也随之下降。此时,较高的现金储备不仅可以帮助公司抵御市场竞争对财务状况的负面冲击,降低公司的财务困境风险,而且能为公司旨在提高核心竞争力和市场份额的后续投资提供持续稳定的资金支持。因此,公司所处行业的竞争越激烈,现金持有的竞争效应越显著[10]。

可以预期,相对于客户集中度低的公司,客户集中度高的公司面临着更高的现金流量和财务困境风险。此时,充裕的现金储备不仅可以帮助其缓解现金流波动和财务困境风险,而且可以发挥竞争效应,帮助公司及时把握更好的投资机会,增强市场竞争力,从而降低客户集中度对公司竞争优势的负面影响。在高竞争行业,客户集中度高的公司将面临更高的市场份额被掠夺和投资机会损失风险,较高的现金储备更可能有助于公司抵御掠夺风险和降低投资不足,并通过便利公司的战略资本投资更好地发挥竞争效应。基于此,本文提出如下假设。

H2a:现金持有将显著降低客户集中度对公司竞争优势的负面影响。

H2b:相对于低竞争行业,在高竞争行业,现金持有更有助于降低客户集中度对公司竞争优势的负面影响。

四、 研究设计

(一) 研究模型和变量定义

为了检验本文的研究假设,我们分别构建了以下计量模型:

COMi,t=β0+β1×Customeri,t-1+β2×Sizei,t-1+β3×Levi,t-1+β4×BMi,t-1+β5×Producti,t-1+β6×Capexi,t-1+∑Industry+∑Year+εi,t

(1)

COMi,t=β0+β1×Customeri,t-1+β2×CASHi,t-1+β3×Customeri,t-1×CASHi,t-1+β4×Sizei,t-1+β5×Levi,t-1+β6×BMi,t-1+β7×Producti,t-1+β8×Capexi,t-1+∑Industry+∑Year+εi,t

(2)

模型(1)和模型(2)分别用于检验H1a和H2a;按照产品市场竞争中位数,我们将样本分为高竞争行业和低竞争行业,采用分组回归分析法对H1b和H2b进行实证检验。模型中各变量的定义如下。

1. 被解释变量

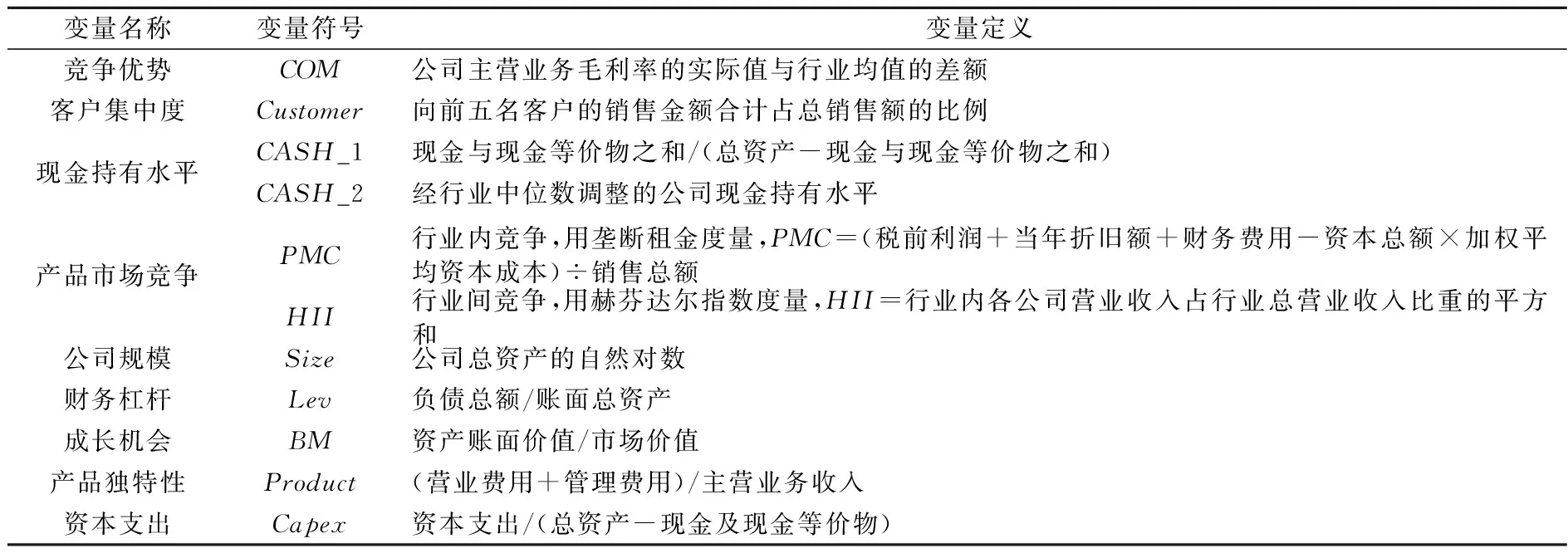

模型中被解释变量是公司竞争优势(COM),如何准确刻画产品市场竞争优势是财务研究的难点。有研究表明,经营绩效是决定企业能否在行业长期存续的关键因素,也最终反映了企业的垄断定价能力以及竞争战略的实施效果[2]。因此,根据企业的某些绩效指标更可能合理地判断企业所在产品市场的竞争状况。其中,主营业务毛利率能较好地体现企业的主营业务获利能力和产品的市场竞争力,在某种程度上可以代表企业在产品市场上的垄断租金;主营业务毛利率越高,企业垄断定价能力越强[20]。参考以上文献,我们以企业主营业务毛利率的实际值与行业均值的差额来度量产品市场竞争优势,该值越大,企业竞争优势越明显。

2. 解释变量

本文主要解释变量包括客户集中度(Customer)、现金持有水平(CASH)和产品市场竞争程度。关于客户集中度,我们用上市公司年报所披露的“向前五名客户的销售金额合计占总销售额的比例”进行度量,该指标越大,表明客户集中度越高。

参考韩忠雪和周婷婷、张会丽和吴有红的研究方法[4,2],我们首先对公司现金持有水平进行度量:现金持有水平(CASH_1)=年末现金与现金等价物之和/(年末总资产-年末现金与现金等价物之和)。同时,考虑到行业因素对现金持有水平的重要影响,我们也采用经行业调整的现金持有水平(CASH_2),它等于企业现金持有的实际水平与行业中位数的差额。根据H2a,我们可以预期模型(2)中Customer×CASH的回归系数β3显著为正。

3. 分组变量

在实证分析中,我们将按照产品市场竞争程度进行分组,以检验H1b和H2b。借鉴韩忠雪和周婷婷的研究方法[4],本文从“行业间竞争”和“行业内竞争”两个维度来衡量产品市场竞争程度。“行业间竞争”描述了行业整体竞争程度的差异,由赫芬达尔指数(HII)来度量,HII等于行业内各公司营业收入占行业总营业收入比重的平方和;HII数值越大,表明产品市场竞争程度越低。“行业内竞争”描述了公司垄断势力的差异,由垄断租金(PMC)来度量,PMC=(税前利润+当年折旧额+财务费用-资本总额×加权平均资本成本)÷销售总额。其中,资本总额=权益资本+短期负债+长期负债;加权平均资本成本=(权益资本÷资本总额)×权益资本成本+(短期债务÷资本总额)×短期债务成本+(长期债务÷资本总额)×长期债务成本;权益资本成本=无风险收益+系统风险×市场组合的风险溢价,无风险收益为一年期银行存款利率,系统风险和市场收益数据来源于CSMAR数据库;短期债务成本为银行一年期的贷款利率,长期债务成本为三至五年中长期贷款利率。根据以上计算公式,垄断租金越高,说明该企业面临的产品市场竞争程度越低。

4. 控制变量

参考张会丽和吴有红、杨兴全等的研究[2,10],我们还控制了以下变量:Size代表公司规模,等于公司总资产的自然对数;Lev代表财务杠杆,等于公司的资产负债率;BM度量公司的成长机会,等于资产账面价值与市场价值之比;Product代表公司产品独特性,等于(营业费用+管理费用)/主营业务收入;Capex为公司资本支出,等于资本支出/(总资产-现金及现金等价物);Industry和Year分别代表行业和年份等固定效应,限于篇幅,本文没有在回归结果中列示。表1是研究变量设计表,这些变量的选取和定义与国内外相关文献基本保持一致。

表1 变量选取和定义

(二) 样本和数据

相对于其他行业,制造业公司的客户一般比较稳定,公司更换客户的成本也比较高,主要客户对公司竞争优势的影响可能更大。参考现有文献,本文以2007—2013年沪深A股制造业上市公司为初始样本,剔除ST和*ST公司、样本期间公司所处行业发生变更以及数据缺失的公司,最终得到4489个样本;同时,为了消除极端值的影响,我们对所有连续变量进行了1%的Winsorize处理。本文所有财务数据、系统风险和市场收益等数据来源于CSMAR数据库,客户集中度数据根据上市公司年报所披露的“向前五名客户的销售金额合计占总销售额的比例”及客户明细金额手工收集整理。

表2是主要变量的描述性统计结果。可以发现,公司竞争优势(COM)的最小值和最大值分别为

表2 主要变量的描述性统计结果

-0.337和0.380;前五大客户销售比例(Customer)的最小值和最大值分别为0.041和0.977,样本公司客户分布具有较大差异,部分公司客户集中度较高;现金持有水平(CASH_1)的最小值和最大值分别为0.004和1.007,经行业调整的现金持有水平(CASH_2)的最小值和最大值分别为-0.269和0.949,不同公司现金持有水平的差异较大,部分公司存在高持现现象。

五、 实证检验结果与分析

(一) 相关性分析

表3是研究模型主要变量的Pearson相关性检验结果。根据表3可知,Customer与COM显著负相关,说明客户集中度越高的公司其竞争优势越小;CASH_1和CASH_2均与COM在1%的水平显著正相关,说明充裕的现金储备有利于公司获取竞争优势。控制变量中,Size、Product和Capex与COM显著正相关,表明规模较大的公司具有较高的竞争优势,独特的产品和资本投资更可能帮助公司在产品市场竞争中获取优势;Lev和BM与COM显著负相关,即财务杠杆较高、成长性较低的公司更可能在产品市场竞争中处于劣势地位。

表3 相关性分析

注:***、**、*分别代表1%、5%、10%的显著性水平,下表同。

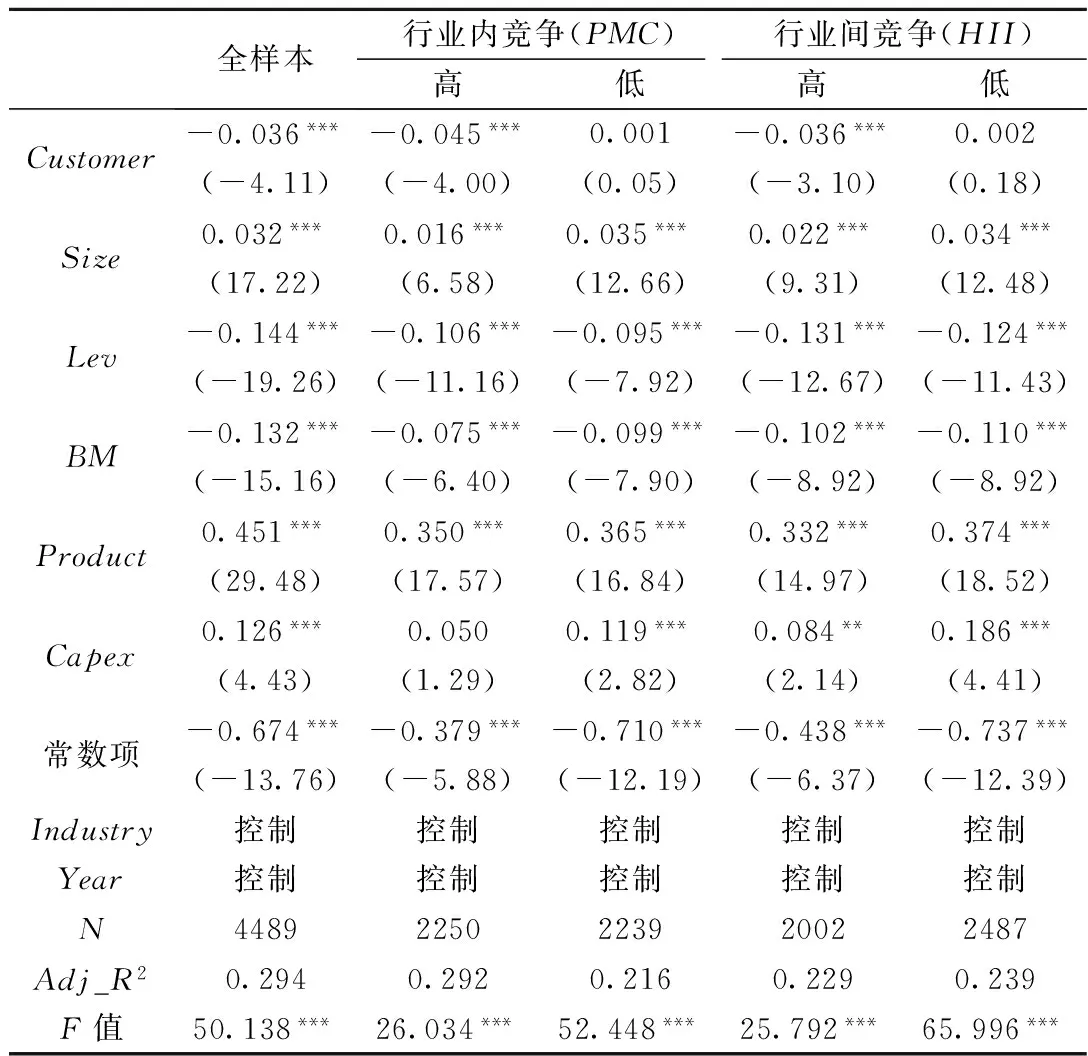

表4 客户集中度与公司竞争优势

(二) 多元回归分析

1. 客户集中度与公司竞争优势

表4是模型(1)的多元回归结果。首先,我们进行了全样本回归,可以发现,Customer与公司竞争优势的回归系数为-0.036,且在1%水平显著异于0,表明在其他因素不变的情况下,随着客户集中度的增加,公司竞争优势显著下降,H1a得到验证。接着,为了考察行业竞争程度对客户集中度与公司竞争优势之间关系的影响,我们按照行业竞争程度的中位数将样本分为高竞争行业和低竞争行业两组。分组检验结果显示,当行业内竞争程度或行业间竞争程度较高时,Customer的回归系数分别为-0.045和-0.036,显著性水平均达到1%;而当行业内竞争程度或行业间竞争程度较低时,Customer的回归系数均不显著。这表明行业竞争越激烈,客户集中度对公司竞争优势的负面影响越显著,验证了本文的H1b。控制变量中,Size、Product和Capex的回归系数显著为正,表明规模较大、产品独特和资本投资较高的公司具有较大的竞争优势;Lev和BM的回归系数显著为负,即较高的财务杠杆和较低的成长性将削弱公司在产品市场的竞争优势。

2. 客户集中度、现金持有与公司竞争优势

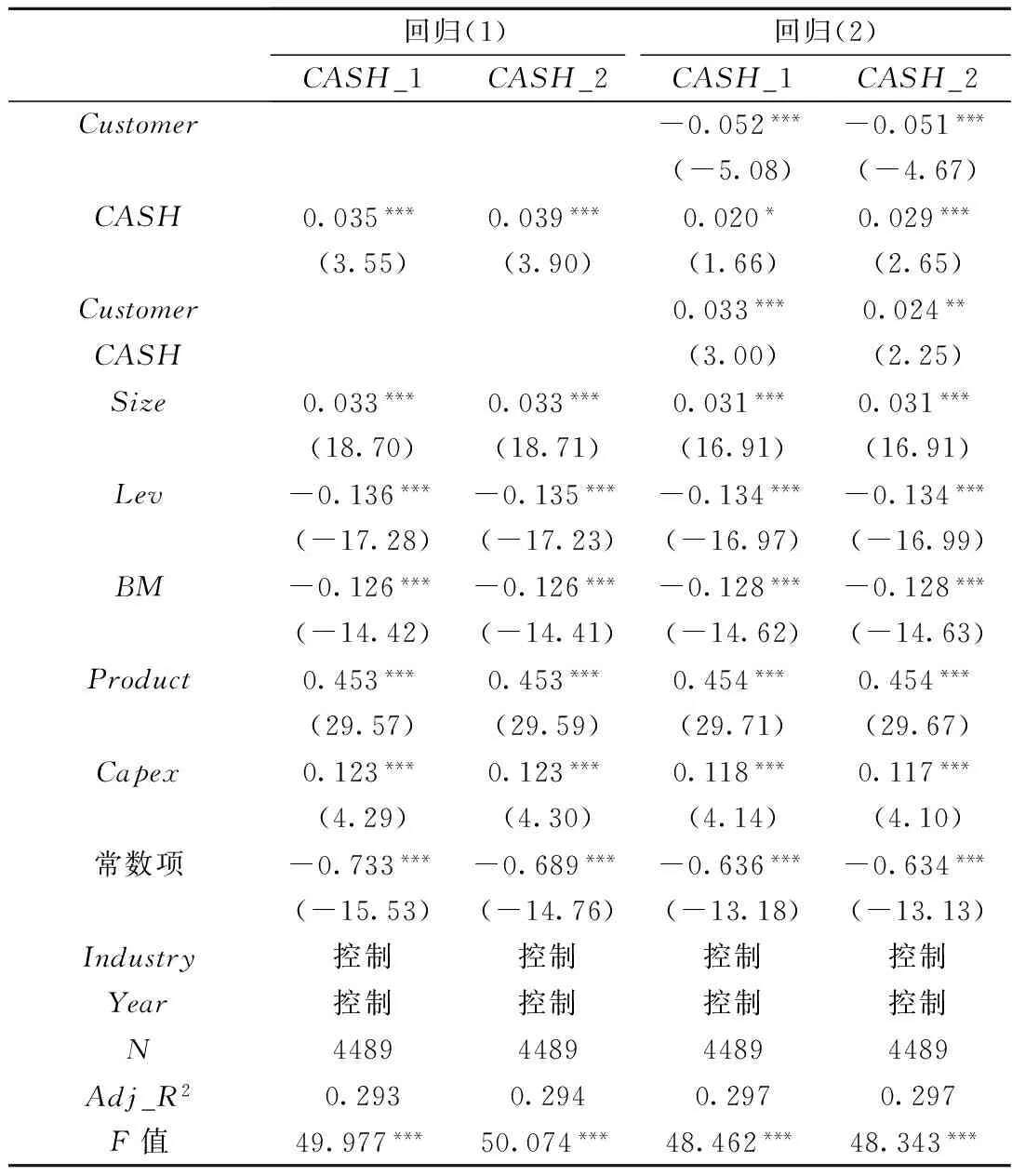

表5是H2a的检验结果。根据回归

表5 客户集中度、现金持有与公司竞争优势

结果(1),公司现金持有CASH_1和CASH_2与竞争优势的回归系数分别为0.035和0.039,且均在1%水平显著,表明现金储备的风险管理功能和竞争效应有助于公司抵御市场竞争风险,帮助公司在产品市场竞争中实施有效的竞争战略,从而获取优势地位。

回归结果(2)显示,Customer的回归系数显著为负,即客户集中度将显著降低公司竞争优势;CASH_1和CASH_2的回归系数显著为正,即充裕的现金储备有利于提升公司的竞争优势;Customer和CASH_1的乘积项或Customer和CASH_2的乘积项与公司竞争优势的回归系数分别为0.033和0.024,显著性水平分别为1%和5%,说明随着客户集中度的提高,充裕的现金储备更可能发挥其风险管理功能和竞争效应,降低客户集中度对公司竞争优势的负面影响,H2a得到验证。控制变量的回归结果与表4基本一致,不再赘述。

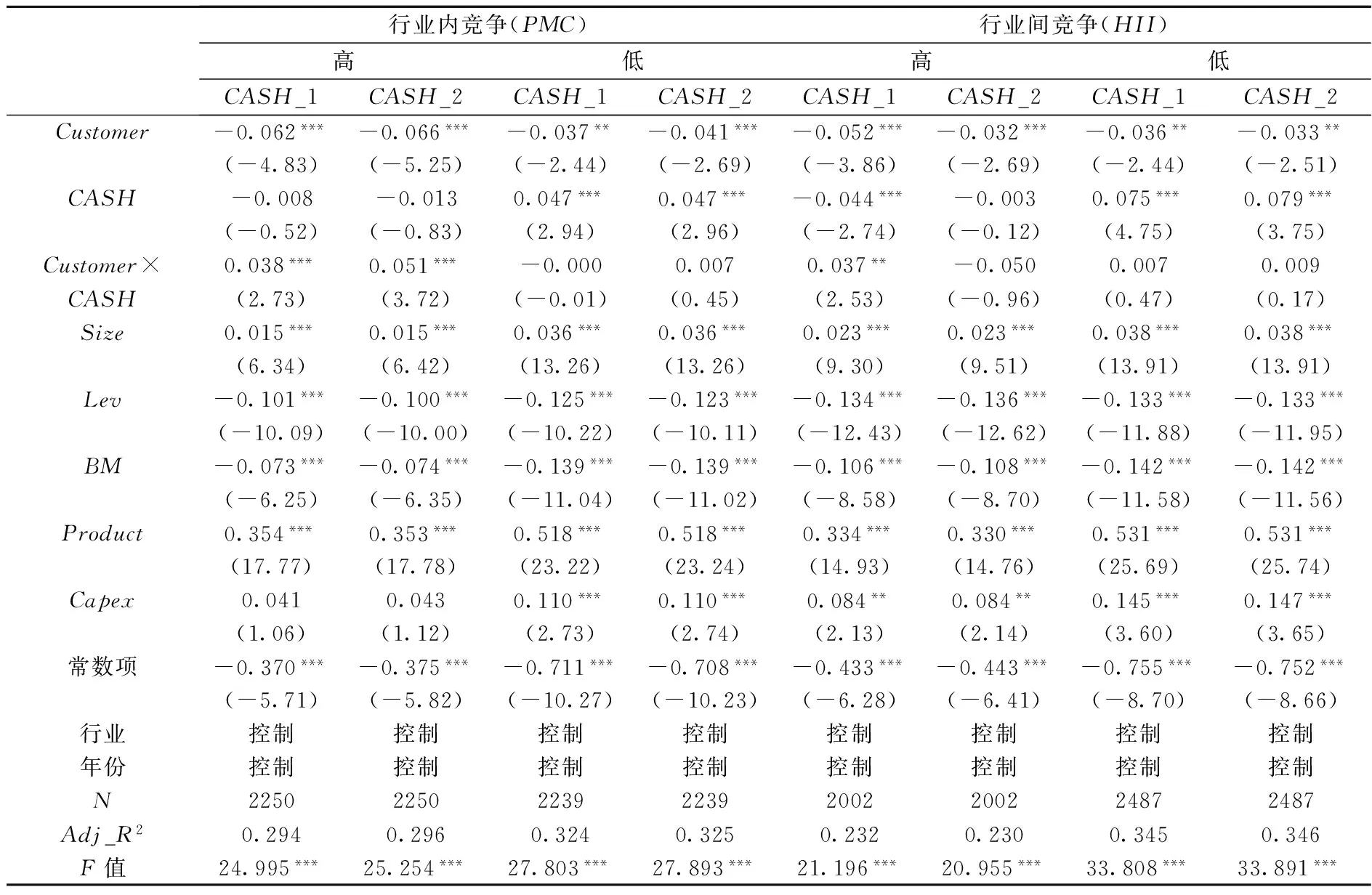

进一步,为了检验H2b,我们按照行业竞争程度的中位数将样本分为高竞争行业和低竞争行业两组,表6报告了分组检验结果。可以发现,无论是高竞争行业或低竞争行业,Customer的回归系数均在5%水平以上显著为负,再次验证了客户集中度对公司竞争优势的负面影响。当行业内竞争程度(PMC)或行业间竞争程度(HII)较低时,CASH_1和CASH_2与公司竞争优势的回归系数在1%水平显著为正;但是,Customer和CASH_1的乘积项或Customer和CASH_2的乘积项与公司竞争优势的回归系数未能通过显著性检验,即在低竞争行业,充裕的现金储备没有能够缓解客户集中度对公司竞争优势的负面影响。在行业内竞争(PMC)较高的样本组,Customer和CASH_1的乘积项或Customer和CASH_2的乘积项与公司竞争优势的回归系数分别为0.038和0.051,显著性水平均达到1%;在行业间竞争(HII)较高的样本组,Customer和CASH_1的乘积项与公司竞争优势的回归系数在5%的水平显著为正,Customer和CASH_2的乘积项与公司竞争优势的回归系数未能通过显著性检验。由于CASH_1代表公司的现金持有水平,CASH_2代表公司经行业调整的现金持有水平,即超额现金持有水平,以上回归结果表明,相对于低竞争行业,在高竞争行业,充裕现金持有更有助于缓解客户集中度对公司竞争优势的负面影响,H2b基本得到验证。

表6 客户集中度、现金持有与公司竞争优势:行业竞争分组

(三) 稳健性检验

为解决客户集中度和公司竞争之间可能存在的内生性问题,我们以滞后两期的客户集中度作为工具变量[18],采用两阶段最小二乘法。结果表明,控制内生性影响后,研究结果保持不变。限于篇幅,我们没有报告相关回归结果。

六、 研究结论

国内外研究表明,客户作为公司重要的利益相关者,对公司业绩、风险水平和财务决策行为具有决定性影响。区别于已有文献,本文从竞争优势视角分析了客户集中度的经济后果以及现金持有在其中的调节效应。本文以2007—2013年沪深A股制造业上市公司为研究样本,以“向前五名客户的销售金额合计占总销售额的比例”来度量客户集中度,实证研究发现:客户集中度与公司竞争优势显著负相关,尤其是在高竞争行业,客户集中度对公司竞争优势的负面影响更加显著;充裕的现金储备显著降低了客户集中度对公司竞争优势的负面影响,在高竞争行业,现金持有更有助于缓解客户集中度对公司竞争优势的负面影响。

研究结果还表明,充裕的现金储备和较高的流动性可以帮助公司抵御产品市场竞争带来的掠夺性风险,还可以帮助公司实施更有效的竞争战略和把握更好的投资机会,为公司进行战略性资本投资,保持竞争优势提供稳定的资金支持。因此,客户集中度高的公司应该将现金持有决策提升到战略高度,结合供应链环境、投资机会和产品市场竞争态势有效地配置公司的财务资源,合理确定现金持有水平以增强企业在产品市场的竞争力和竞争优势。

参考文献:

[1]姜付秀,刘志彪.经济波动中的资本结构与产品市场竞争[J].金融研究,2005(12):73-85.

[2]张会丽,吴有红.超额现金持有水平与产品市场竞争优势——来自中国上市公司的经验证据[J].金融研究,2012(2):183-195.

[3]陆正飞,韩非池.宏观经济政策如何影响公司现金持有的经济效应?——基于产品市场和资本市场两重角度的研究[J].管理世界,2013(6):43-60.

[4]韩忠雪,周婷婷.产品市场竞争、融资约束与公司现金持有:基于中国制造业上市公司的实证分析[J].南开管理评论,2011(4):149-160.

[5]AcharyaV,AlmeidaH,CampelloM.Iscashnegativedebt?Ahedgingperspectiveoncorporatefinancialpolicies[J].JournalofFinancialIntermediation,2007,16(4):515-554.

[6]OplerT,PinkowitzL,StulzR,etal.Thedeterminantsandimplicationsofcorporatecashholdings[J].JournalofFinancialEconomics,1999,52(1):3-46.

[7]BatesTW,KahleKM,StulzRM.WhydoU.S.firmsholdsomuchcashthantheyusedto?[J].JournalofFinance,2009,64(5):1985-2021.

[8]HaushalterD,KlasaS,MaxwellFW.Theinfluenceofproductmarketdynamicsonafirm’scashholdingsandhedgingbehavior[J].JournalofFinancialEconomics,2007,84(3):797-825.

[9]杨兴全,吴昊旻,曾义.公司治理与现金持有竞争效应——基于资本投资中介效应的实证研究[J].中国工业经济,2015(1):121-133.

[10]杨兴全,曾义,吴昊旻.货币政策、信贷歧视与公司现金持有竞争效应[J].财经研究,2014(2):133-144.

[11]PorterME.Howcompetitiveforcesshapestrategy[J].HarvardBusinessReview,1979,59(2):137-145.

[12]PatatoukasPN.Customer-baseconcentration:implicationsforfirmperformanceandcapitalmarkets[J].TheAccountingReview,2012,87(2):363-392.

[13]DhaliwalD,JuddJS,SerflingM,etal.Customerconcentrationriskandthecostofequitycapital[R].SSRNWorkingPaper,2014.

[14]FabbriD,MenichiniA.Tradecredit,collateralliquidationandborrowingconstraints[J].JournalofFinancialEconomics,2010,96(3):413-432.

[15]RamanK,ShahrurH.Relationship-specificinvestmentsandearningsmanagement:evidenceoncorporatesuppliersandcustomers[J].TheAccountingReview,2008,83(4):1041—1081.

[16]BanerjeeS,DasguptaS,KimY.Buyer-supplierrelationshipsandthestakeholdertheoryofcapitalstructure[J].JournalofFinance,2008,63(5):2507—2552.

[17]WangJ.Dofirms’relationshipswithprincipalcustomers/suppliersaffectshareholders’Income?[J].JournalofCorporateFinance,2012,18(4):860-878.

[18]ItzkowitzJ.Customersandcash:howrelationshipsaffectsuppliers’cashholdings[J].JournalofCorporateFinance,2013,(19):159-180.

[19]CampelloM,GaoJ.CustomerConcentrationandloancontractTerms[R].SSRNWorkingPaper,2014.

[20]NickellS.Competitionandcorporateperformance[J].JournalofPoliticalEconomy,1996,104(2):724-746.

[责任编辑:高婷]

[收稿日期]2015-12-01

[基金项目]国家自然科学基金资助项目(71172079,71302042);中央高校基本科研业务费专项基金项目(WN1322009)

[作者简介]王俊秋(1970— ),女,江苏南通人,华东理工大学商学院会计系教授,硕士生导师,博士,从事制度与公司财务研究;毕经纬(1991— ),女,山东泰安人,华东理工大学商学院硕士研究生,从事制度与公司财务研究。

[中图分类号]F275.1

[文献标识码]A

[文章编号]1004-4833(2016)04-0062-09

Customer Concentration, Cash Holdings and Corporate Competitive Advantages

WANG Junqiu,BI Jingwei

(School of Business, East China University of Science and Technology, Shanghai 200237, China)

Abstract:Based on Chinese listed firms in manufacturing industry during the period of 2007- 2013, this paper analyzes the influence of customer concentration on corporate competitive advantages and the mediating effect of cash holdings. The empirical research shows that customer concentration is negatively related with corporate competitive advantages. The above relationship is more significant in the industry with a high degree of competition. Further, cash holdings can mitigate the negative effect of customer concentration on corporate competitive advantages significantly. Especially in the industry with a high degree of competition, the mitigating effect of cash holdings is more significant as well. This study enriches the literature of customer concentration and economic effects of cash holdings.

Key Words:customer concentration; cash holdings; competitive advantages; product market competition; exploitation risk; corporate strategy; risk management