设定受益计划对企业价值的影响浅析

——以浙江龙盛为例

2016-07-25袁帅安徽财经大学会计学院安徽蚌埠233030

袁帅(安徽财经大学 会计学院,安徽 蚌埠 233030)

设定受益计划对企业价值的影响浅析

——以浙江龙盛为例

袁帅

(安徽财经大学 会计学院,安徽 蚌埠 233030)

摘 要:2014年7月份修订的《企业会计准则第9号——职工薪酬》开始实施,其中重要的变化之一是新增了设定受益计划.这暗示着设定受益计划将逐步登上我国企业的舞台.但是设定受益计划给企业价值会带来怎样的影响仍是一个未知数.本文通过分析我国企业实施该计划前后的企业价值变动情况,特别是给企业负债带来的影响以及对其长期偿债能力的影响,来预测设定受益计划对企业价值变动产生的影响.由于浙江龙盛是我国工业企业中实行设定受益计划的代表,所以本文将重点分析浙江龙盛实行设定受益计划前后企业价值等方面的变化情况.

关键词:设定受益计划;企业价值;浙江龙盛

1 前言

2005年美国福尔德申请“破产保护”,2008年美国通用汽车申请破产保护,其中重要的原因之一就是由于设定受益计划导致的巨额的养老金负担.随着金融危机的爆发,美国很多企业的养老金问题开始显现出来.这说明设定受益计划给美国企业造成了很严重的支付负担,对美国企业的价值和价值创造带来了很大的负面影响.随着设定受益计划在我国企业内部的实行,设定受益计划对对我国企业价值的影响是否和其对美国企业一样?明确设定受益计划给我国企业价值带来的影响对我国企业决定是否实行设定受益计划具有很重要的意义.

2 设定受益计划对企业价值的影响——以浙江龙盛为例

浙江龙盛是比较典型的实行设定收益计划中工业企业的代表,从2012年开始便实行设定受益计划,相关信息比较完善.本文先将通过分析浙江龙盛实行设定受益计划前后现金净流量的变动和企业剩余收益的变动情况来分析并判断其实行设定受益计划前后企业所处阶段和其价值变动趋势.然后再通过因素分析法通过相关的指标和比率来具体分析设定受益计划对企业非流动负债以及长期偿债能力的影响程度,并在此基础上说明其对企业价值产生的影响.

2.1 浙江龙盛2010-2014年所处阶段和企业剩余价值的浅析

在企业价值的分析过程总中,了解一个企业所处的阶段是必要的.因为企业所处的阶段表明了企业目前所处于的状态,使后面分析企业的剩余收益提供一个前提的背景和参考.因为基于现金流量分析企业所处的阶段能更好的避免报表中虚增等问题带来的不准确性.所以通过对企业的现金流量进行分析能得出企业实际可以立即转变成现金收益的确定的利润,从而能更直观的反映企业的价值创造的能力.同时,由于浙江龙盛是2012年开始实行设定受益计划,为了更直观和科学的看出浙江龙盛实行设定受益计划前后其企业价值的变动情况我们选择对浙江龙盛实行设定受益计划前后两年,即2010-2014年用直接法填列的现金流量表中经营净现金流量、投资净现金流量,筹资现金净流量和净利润的变动趋势进行分析,大致的判断企业所处的阶段.表1是浙江龙盛2010-2014年经营现金净流量、投资现金净流量,筹资现金净流量和净利润的变化情况.

表1

从表1中,我们能直观的看出浙江龙盛在2012年之前经营现金净流量和净利润的相差很多,表现为净利润明显大于经营现金净流量且经营现金净流量为负;从2012年开始浙江龙盛的净利润和经营现金净流量的差距在逐渐缩小并且经营净现金流量由负转正.从筹资的角度来看浙江龙盛除了2012年因为2011年的短期融资债券到期偿还本息使得其有一个较大的波动外,筹资的净现金流量都为正.从投资的角度看浙江龙盛的投资净现金流量为负,并且在2012年之后变成了有着明显的下降趋势.结合浙江龙盛以上经营现金净流量和净利润,筹资现金净流量以及投资现金净流量的变化趋势我们可以看出:浙江龙盛在2010-2014年间应该是处于成长阶段.其中,净利润和经营净现金流量的变动趋势说明经营活动中的货币资金在2012年以后开始大量回笼,是浙江龙盛已经形成了一定的市场竞争力的标志.但是,同时从投资净现金流量和筹资净现金流量的变化趋势来看,浙江龙盛仍然处于需要大量的资金进行投资和从外部进行筹资以备使用的阶段.这说明了浙江龙盛的资金周转和使用可能还是存在一些问题.这是否是设定受益计划实行所带来的影响还需要进行进一步的分析,在本文的后面将会通过针对浙江龙盛的负债和长期偿债能力进行具体的分析来说明这个问题.

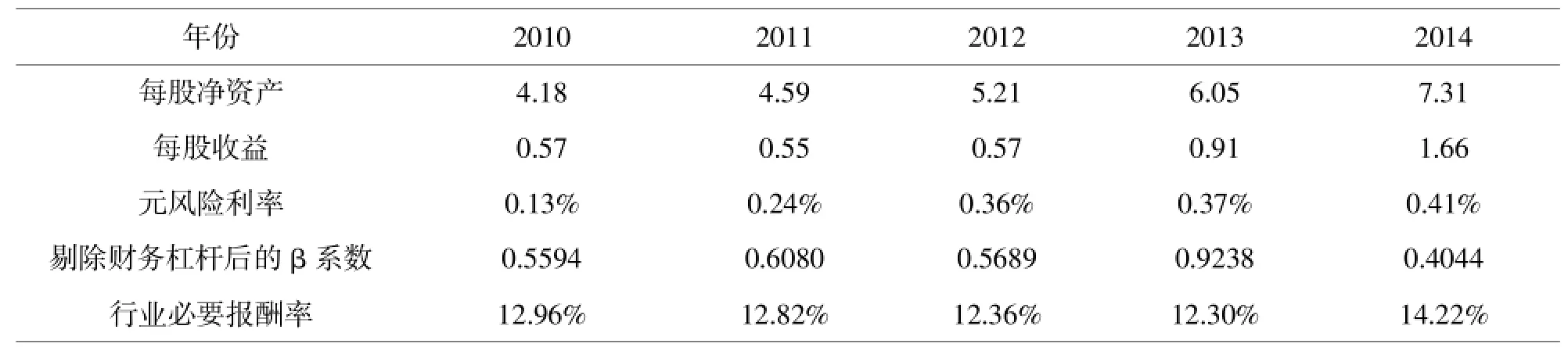

在粗略的分析企业所处阶段和其表露出的问题之后,本文将通过剩余收益法来对企业实施设定受益计划前后的剩余收益进行评价发现其实施设定受益计划前后的价值变化情况.因为本文是浅析设定受益计划实施前后对企业价值影响,所以主要是基于历史数据的一种分析.因此,本文只用剩余收益法计算浙江龙盛2010-2014年的剩余收益并进行比较,并不估计企业未来的价值.表2是计算剩余收益的相关数据,数据来源为wind.(浙江龙盛2009年的每股净资产是3.0352)

表2

根据剩余收益法求剩余收益的公式REt=NIt-,(其中为t时刻的剩余收益,NIt为t时刻的净收益,k为预期最低收益率,为t-1时刻的账面净资产.)我们计算出浙江龙盛2010-2014年的剩余价值分别为 0.35、0.22、0.24,0.32和1.30.(公式中的预期最低收益率是根据CAPM模型来确定的,即根据公式预期最低收益率=无风险利率+β系数*(行业必要报酬率-无风险利率).)从浙江龙盛2010-2014年的剩余价值的变动并结合之前的现金净流量的变动情况,我们发现浙江龙盛的企业价值一直处于上升的趋势.综合浙江龙盛现金净流量的变化情况和剩余收益的变化情况,我们可以看出2012年算是浙江龙盛的转折点.2012年开始经营现金净流量和净利润的差距开始缩小;2012年以后投资净现金流量的需求明显增大;2012年以后每股净资产和每股收益的变动更为明显.然而,正是在2012年浙江龙盛开始实行设定受益计划.因此分析设定受益计划在企业价值变动中产生的影响有很重要的意义.但是由于影响企业价值的因素很多,而且从国外的案例来看,设定受益计划对企业的影响最重要的是对企业负债产生的一系列的影响.因此限于篇幅本文仅从设定受益计划对企业负债产生的影响来看其对企业价值的影响.

2.2 设定受益计划对企业价值的影响——从负债的角度看下面我们将通过分析设定受益计划给企业带来的应付职工薪酬的变动情况,进而分析设定受益计划给企业带来的流动负债和非流动负债的变化情况,来说明设定受益计划对企业负债带来的影响为下一步分析企业长期偿债能力做准备.表3是根据2010-2014年浙江龙盛的财务报表中的相关数据得出的结果.

表3

从表中可以看出浙江龙盛2010-2011年随着员工人数的增加,应付职工薪酬的增长幅度都不是很大,基本和员工增长速度差不多,甚至有负增长.但是从2012年开始实施设定受益计划后,随着员工的增长,应付职工薪酬的增长率明显多出了很多.2014年由于会计准则的变更大部分的设定受益计划金额都不再应付职工薪酬中表示,而是转移到了长期应付职工薪酬,所以应付职工薪酬的比率有所下降.以上说明设定受益计划的实行确实增加了企业给职工支付薪酬的支付负担.比率1是设定受益计划的变动额和应付职工薪酬变动额之比.从比率1可以看出设定受益计划在企业2012年应付职工薪酬增长中起了59.18%作用;2013年时对应付职工薪酬的增长的影响为负,但2014年对应付职工薪酬增长又起了6.75%的作用.初步说明设定受益计划刚开始实行时,对企业应付职工薪酬的增长起了很大的作用.同时,随着企业设定受益计划的实行,设定受益计划给企业带来的职工薪酬的负担更倾向于增长而不是减少.再从比率2设定受益计划总额占企业应付职工薪酬总额的比例中我们可以看出设定受益计划占企业应付职工的比率稳定在12%以上.综上所述,我们有理由认为设定受益计划对企业的应付职工薪酬的变动起了很重要的作用,也将会成为应付职工薪酬中重要的一部分.比率3是长期应付职工薪酬中设定受益计划占企业非流动负债的比率,2012年由于设定受益计划金额全部计入了非流动负债,所以比率3偏高.但是通过2013-2014年比率3的变化,我们仍然可以看出设定受益计划对企业非流动负债的影响是相对稳定的,并且有着上升的趋势.通过比率4(非流动负债中设定受益计划变化额和非流动负债的变化额之比)可以看出,2012年由于设定受益计划全部计入非流动负债,所以导致2012年非流动负债中设定受益计划的增加在非流动负债增加中起了很大的作用.根据浙江龙盛2014年的报表对2013年的调整,使得非流动负债中设定受益计划的金额有所减少,故在2013年非流动负债的设定受益计划对非流动负债的增加起了相反的作用.但是根据2014年的数据,即使2014年的非流动负债总额有所减少,但非流动负债中设定受益计划的增加额对这个减少起了相当大的负作用.以上说明,设定受益计划造成的非流动负债是使企业非流动负债增加的重要原因之一.更重要的是这说明了长期应付职工薪酬中的设定受益计划会给企业未来非流动负债的减少带来较大的阻力.

综上所述我们发现设定受益计划对企业非流动负债的增加起了很大的作用.因为非流动负债对企业最直接的影响即为影响企业的长期偿债能力,所以接下来通过分析浙江龙盛实施设定受益计划前后的长期偿债能力的变化,以及在这个变化中设定受益计划的作用程度来说明设定受益计划对企业价值的影响.

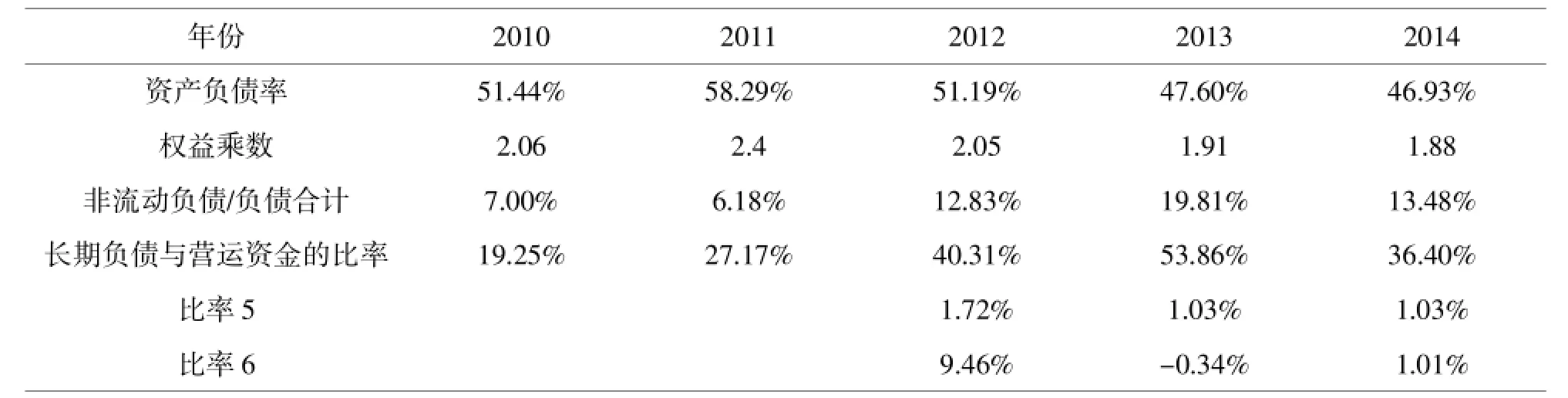

表4

从表4中我们可以看出浙江龙盛2010-2014年的资产负债率和权益乘数都处于下降的趋势,同时非流动负债占负债总额的比率在不断上升,这说明了2010-2014年浙江龙盛的财务风险在不断的降低,长期偿债能力也趋于利好的方向发展.但是根据长期负债与营运资金的比率,可以看出企业2010-2014年的长期偿债能力总体上处于下降的趋势,并以2012年降低的最为突出,只有2014年时有些提高.这可能是由于浙江龙盛流动负债的占总负债金额的比率较高,而资产负债率和权益乘数都包含了流动负债,所以对企业长期偿债能力的评估不是很准确.但是长期负债与营运资金的比率是剔除了流动负债后形成的比率,所以对企业长期偿债能力的分析要相对准确一些.所以接下来的因素分析法只分析设定受益计划对长期负债占营运资金比率的影响作用.在2012年刚实行设定受益计划时比率5(非流动负债中设定受益计划占营运资金的比率)和比率6(非流动负债中设定受益计划变动额占营运资金变动额之比)都相对比较高,后来虽然比率6有下降的趋势,但是比率5却稳定在1.00%左右,即给企业的长期偿债能力带来相对稳定的影响.

3 结论和原因分析

基于上述分析我们认为设定受益计划确实会影响企业价值.虽然浙江龙盛在2010-2014年处于成长阶段,企业价值不断上升,但是仅从负债的角度就可以发现设定受益计划会增加企业的长期负债并给企业的长期偿债能力带来一定的负担.所以,我们有理由认为设定受益计划对企业价值会产生影响.同时,本文在进行分析时,由于浙江龙盛正处于成长期,价值处于不断上升的状态以及浙江龙盛实行设定受益计划的时间还是相对较短,设定受益计划在浙江龙盛中还是处于计量并没有计入实际的支付阶段,所以还没有形成相关的资金流出企业.基于以上原因,从总体分析结果看来设定受益计划似乎对我国企业价值的影响并不负面.但是通过之后设定受益计划对非流动负债的影响程度和长期偿债能力的影响程度的分析,我们还是可以看出设定受益计划对我国企业价值产生的影响主要也在负债上面,即设定受益计划对我国企业价值的影响其实和其对美国企业的影响并无差异.只是由于浙江龙盛实行设定受益计划的时间不长,相关的负债还没有增长过多且未进入支付阶段形成现金流出,同时浙江龙盛又处于成长阶段,所以从粗略分析的结果看并没有造成很大的负面影响.综上所述,由于设定受益计划在我国还是刚刚实行以及其确实会给企业带来负债上的影响.所以国内企业在实行设定受益计划时仍需要时刻注意其给企业价值带来的影响,趋利避害,提升自身的市场竞争力.

参考文献:

〔1〕张永辉.从现金流量表看企业价值[D].保定:河北大学,2004.

〔2〕蔡晓琰.基于P/E乘数的剩余收益改进模型研究[D].西安:长安大学,2014.

〔3〕秦莉君.我国企业价值评估方法及实证研究[D].济南:山东大学,2008.

〔4〕娄春伟.基于剩余收益方法的公司价值评估[D]成都:电子科技大学,2005.

〔5〕郭楠.反思通用汽车财务危机[J]会计之友,2010(38).

〔6〕曾小玲.试论公司偿债能力评价[D].成都:西南财经大学.2000.

〔7〕李延喜.基于动态现金流量的企业价值评估模型研究[D].大连:大连理工大学,2002.

中图分类号:F273.4

文献标识码:A

文章编号:1673-260X(2016)06-0113-03

收稿日期:2016-02-22

基金项目:本文属安徽省大学生创新基金项目 《设定受益计划会计处理及其对企业价值影响研究——以浙江龙盛为例》(XSKY1616ZD)阶段性研究成果