企业境外所得征税发展趋势及其对我国的启示

2016-07-25赵书博王佳赫

赵书博 王佳赫

【摘 要】 企业所得税制度是影响资本国际流动的因素之一。近年来,越来越多的国家开始实行属地税制,对本国企业境外所得予以免税,吸引了资本的流入,带动了本国经济的发展。我国正在实施“一带一路”战略,会有更多的企业去境外投资,获得境外所得。文章分析了我国境外所得税政策存在的问题,并在比较了各国实行的境外所得税收制度的基础上,提出我国今后境外所得税制的改革对策。

【关键词】 境外所得税; 征税制度; 比较研究

【中图分类号】 F810.42 【文献标识码】 A 【文章编号】 1004-5937(2016)13-0109-05

根据各国对企业境外所得征税办法的不同,可以将企业所得税制分为两种:属人税制(Worldwide Tax System)与属地税制(Territorial Tax Systems)。属人税制下,纳税人取得的来源于境内外的所得均需缴纳企业所得税,为解决重复征税问题,其在境外缴纳的税款可以在本国抵免。而根据属地税制,企业来自于境外的所得只需要在来源国纳税,居住国无须纳税。

一、OECD成员国境外所得征税制度的变化

(一)实行属地税制的国家越来越多

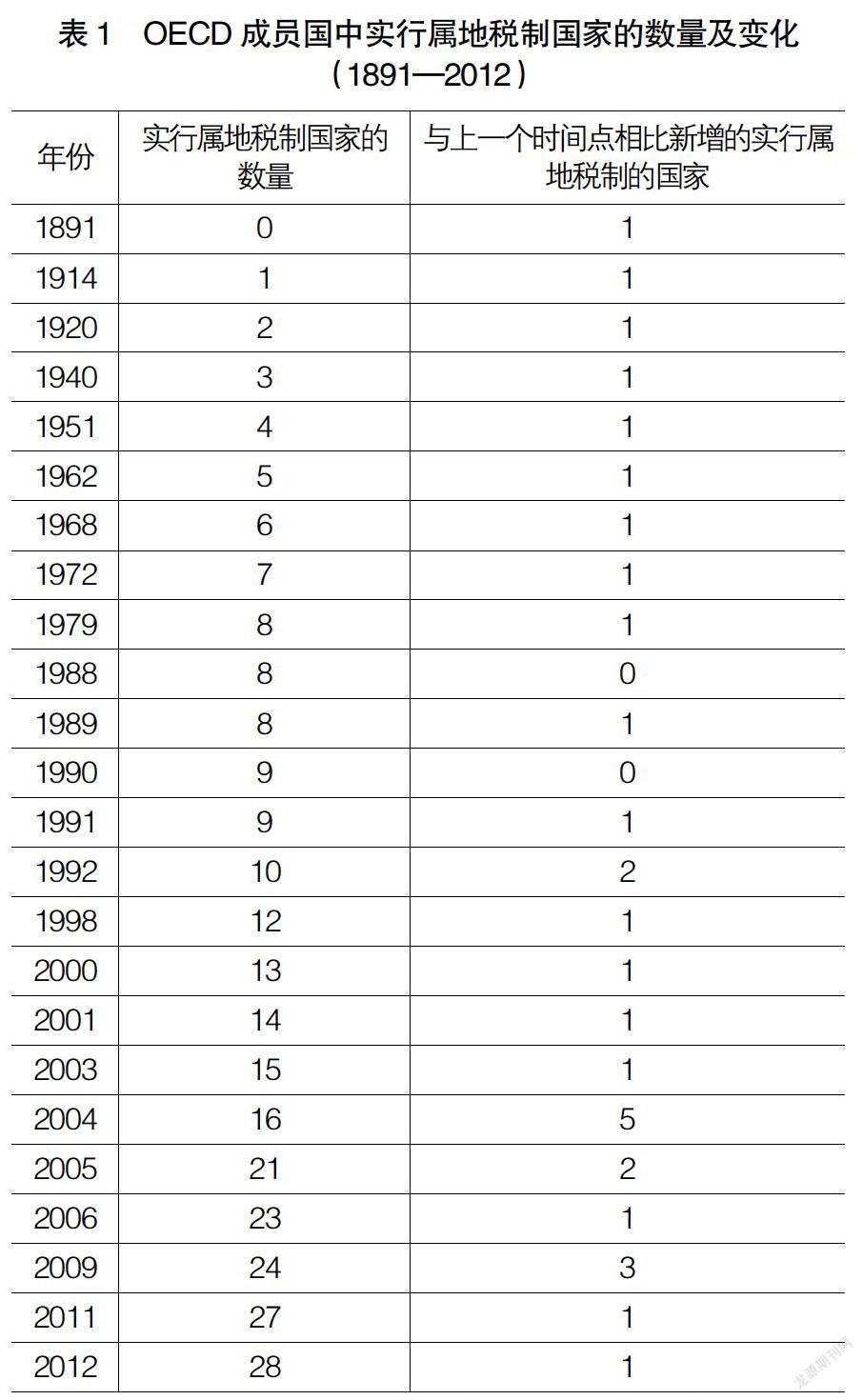

考察经济合作与发展组织(OECD)成员国发现,越来越多的国家转向实行属地税制。截至2012年,OECD成员国中已经实行属地税制的包括英国、澳大利亚等28个国家(其中有两个国家由属地税制转向属人税制,后来两国又双双恢复属地税制),仍然实行属人税制的国家有6个,这6个国家自二战以来一直实行属人税制。2012年实行属地税制的国家是2000年的2倍。见表1。

(二)属地税制的具体规定

考察已经实行属地税制的国家,其对企业来自于境外所得的免税都是有一定限制的,包括:

1.免税的条件:母公司拥有海外子公司一定比例(比如10%)以上的股权,持有时间也有要求,比如6个月或1年以上。

2.免税的所得:(1)所得的性质。实行属地税制的国家,均规定对海外子公司的股息所得免税,也有的OECD国家将免税向积极所得延伸。另外,实行属地税制的OECD国家中,有3/4的国家允许对销售海外子公司股份获得的资本利得给予免税。(2)免税的比例。实行属地税制的28个OECD国家中,有20个国家对母公司获得的符合条件的外国子公司的股息所得给予100%的免税,另外8个国家给予95%或更大比例的免税。实行100%免税的国家没有将国内费用(例如利息费用)分摊到海外所得中,而那些对外国子公司股息免税比例小于100%(通常是95%)的国家通常是将部分免税(5%)作为管理费用的替代物,来替代费用分配。

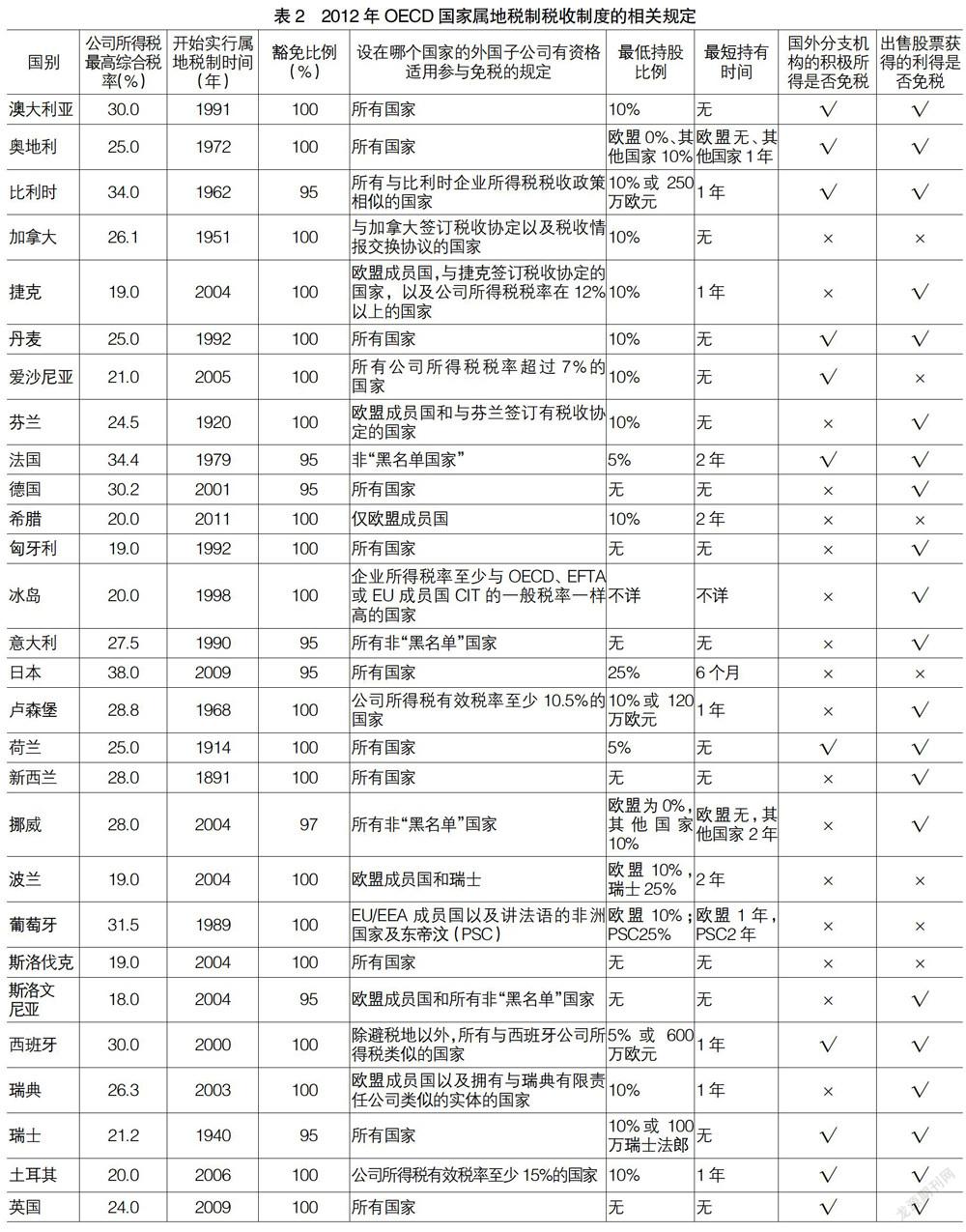

3.适用范围:有的国家对所有海外子公司的所得免税,也有的国家规定只对来自于与母国签订有税收协定的国家的海外公司的所得免税,后者也被称为混合制(即区别于纯粹的属人税制或属地税制)。各国具体制度规定见表2。

表2所列举的为一般规定,也有例外。其中芬兰在1999—2004年没有实行属地税制;新西兰在1998—2008年没有实行属地税制;参与免税:实行属地税制,对企业来自于境外的所得免税,这种方法被称为“免税法”。实行免税法的国家一般要求本国企业要在境外被投资企业的股本中占有一定的比例,参与境外企业的经营管理,因而又被称为“参与免税(Participation Exemption)”。

二、各国实行属地税制的原因

从表2可以看出,一些国家很早就实行了属地税制,例如新西兰(1891年)、荷兰(1914年)、芬兰(1920年)、瑞士(1940年)、加拿大(1951年)等。随着时间的推移,属地税制的优越性突显。在美国税收政策研究所税务基金会(Tax Foundation)2014年推出的税收竞争力指数中,美国排在第32位(倒数第3名)。除了该国财产税、个人所得税税负重以外,一个重要的原因是其公司所得税税率高,而且其是OECD成员国中正在实行属人税制的6个国家之一[1]。

实行属人税制国家的税制竞争力低下,原因是如果跨国公司将总部设在实行属人税制的国家,则根据抵免法的规定,境外投资国的税率再低,跨国公司也享受不到。而根据免税制,企业的境外所得在母国不需纳税,如果境外东道国税率低,跨国公司的整体税负降低,享受到了低税率的好处,因而跨国公司将总部设在这些国家处于比较有利的税负地位。为了降低公司整体的税收负担,一些跨国公司“用脚投票”,通过购并交易将总部迁移到海外,原来的公司总部反倒成了外国母公司在该国的子公司,其他关联公司也都受外国母公司的控制。这样做的结果就是公司一方面可以享受低税优惠,又可以保留在高税率国家的业务继续营运,这种现象被称为“公司倒置(Corporate Inversions)”。

很多国家如英国、美国受到“公司倒置”的影响。在过去的十年中,美国大约有50家公司把总部搬到了海外[2]。在英国实行属地税制之前,也有很多公司离开英国,见表3。

为了应对势头迅猛的“公司倒置”现象,英国政府推行了一系列的税制改革行动。根据英国皇家税收与关税总署公布的《修订企业所得税:股息与分支机构收入计算法案》(CTM02060)的相关规定,其主要改革有:第一,2009年,将“属人税制”改为“属地税制”,仅对企业来源于英国的所得课税。第二,将企业所得税税率由28%降至21%,2015年英国的企业所得税税率进一步降至20%;第三,推行一系列税收优惠。如加大研究与开发支出的税收抵免、对专利所得实行10%的低税率等[3]。美国的很多学者也建议美国实行属地税制,但目前该建议尚未被采纳。

新西兰、芬兰的例子也可以很好地说明问题,他们一开始实行属地税制,中间曾经改为实行过一段时间的属人税制,结果发现,改为属人税制后企业税负加重,非常不利于竞争。最后又转为实行属地税制,以降低本国企业税负,增强竞争力,促进企业在海外的扩张。

三、各国实行属地税制之后的效益

由属人税制转向属地税制,会影响外商直接投资(FDI)的数量以及在国家之间的分配。

(一)吸引更多的跨国公司将总部设在本国

实行属地税制可以吸引企业来本国设立总部。以OECD为例,2000年福布斯排出的世界500强中,总部设在OECD国家的公司有487个,其中只有85个(17%)将总部设在实行属地税制的国家。而到了2012年,这一比例提高到了261个(61%),见表4。

总部的增加带来了销售额的增加。入选福布斯2000年世界500强的总部设在OECD的公司中,有16%的销售额来自于将总部设在实行属地税制国家的公司。到2012年,该比例上升为58.9%。见表5。

总部的增加也带来了一国对外直接投资(存量,Stock)的增加。1980年,来自于实行属地税制的OECD成员国的对外直接投资存量占总体的22.4%,到了2011年,这个比例达到69.9%。见表6。

可见,多数OECD成员国实行属地税制,吸引跨国公司将总部设在这里,随之而来的是销售额、FDI流出量均增加。

(二)增加了海外公司的利润汇回

实行属地税制,海外公司获得的所得在汇回本国时候不需纳税,解除了企业的后顾之忧,增加了利润汇回的数量。以日本为例,Hasegawa and Kiyota et al.[4]发现在2009年之前向国内母公司支付股息的外国子公司,在日本实行属地税制之后,向母公司汇回的利润增加了。Egger et al. [5]发现英国引入属地税制之后,海外子公司向母公司汇回的股息增加了[6]。

(三)税收收入不降反升

静态来看,一国实行属地税制可能会使其损失部分收入。但从动态来看,实行属地税制的国家,税收不降反升。以英国为例,随着在英国设立总部的公司数量的增加,英国公司所得税的税基增加,公司所得税收入增加。2008年金融危机之后,整个发达国家公司所得税收入整体下降,英国却很好地经受住了风暴的考验[3]。加拿大实行属地税制,配合低的公司所得税税率——自2000年以来,加拿大将其税率从42%降到了26.1%,但企业所得税却比国内生产总值增长更快[7]。

四、对我国境外所得征税制度改革的启示

(一)我国境外所得征税制度存在的问题

目前我国实行属人税制,企业来自于世界范围内的所得均需在我国纳税。为了解决由此带来的重复征税问题,我国实行“抵免制”,并规定了最高抵免限额,抵免限额的计算采用“分国不分项”的办法。另外我国规定,准予办理境外税收抵免的只限于境外三层外国企业。该办法在一定程度上解决了重复征税问题,但仍然存在一些缺陷,表现在:

1.抵免层数的限制使企业重复征税问题得不到完全解决

出于种种原因,我国赴境外投资的企业特别是那些资源型企业、军工企业,往往要在母公司和目标企业之间设立多个中间层企业。这样一来,有一些企业就因为企业层数过多而不能获得抵免。为了解决这个问题,财政部、国家税务总局专门出台《关于我国石油企业在境外从事油(气)资源开采所得税收抵免有关问题的通知》(财税〔2011〕23 号)文件,规定石油企业可以适用五层抵免的规定,其他企业不可以。石油企业只是境外投资企业的一个组成部分,相当一部分企业都不能适用23号文,重复征税问题得不到完全解决,阻碍这些企业的境外投资。

2.“走出去”企业享受不到东道国低税率的好处

目前我国企业所得税税率为25%,与我国有紧密联系的东盟国家相比,我国的企业所得税税率算是比较高的,比如新加坡公司所得税率为17%,文莱、柬埔寨和泰国为20%,越南为22%,老挝为24%[8]。与世界上其他区域的国家相比,我国企业所得税的税率也不低。我国企业赴这些国家投资,取得的所得要在我国补税,没有享受到东道国低税率的好处[9-10]。

3.企业的遵从成本高

在计算抵免限额时,企业需要按照我国税法规定计算企业境外应纳税所得额与应纳税额,将企业境外实际已纳税额与企业境外所得按照我国税法计算的应纳税额进行比较,超过限额的按照限额抵免;不足限额的按照境外实际纳税数额抵免。这种计算是分国别进行的,比如有的企业在境外100多个国家投资,需要计算100多次,非常麻烦。

(二)我国企业境外所得税制的改革对策

近年来,我国企业经营的国际化程度日益提高,越来越多的企业赴境外投资。随着我国“走出去”战略以及“一带一路”战略的实施,会有更多的企业“走出去”。税收制度应该在激励企业赴境外投资方面发挥作用,因而应该改革我国的企业境外所得征税制度。笔者认为,目前有两种方案可以选择,第二种方案最优。

1.仍然实行“属人税制”,但改革关于税收抵免的相关规定

仍然实行属人税制,但做两个方面的更改:一是实行综合限额抵免法;二是增加境外投资企业的抵免层次。这样可以省去企业分国计算抵免限额的麻烦,那些在境外进行多层布局的企业也摆脱了因层级多而不能逐级计算抵免的限制。

这两方面的改革,仍然没有完全解决问题:一是“走出去”企业到低税国进行投资需要补税,其没有享受到东道国低税率的好处。另外,对层级企业需要逐层还原计算可以抵免的数额,企业遵从成本高。

2.转为实行“属地税制”

本文建议我国实行属地税制,对企业来自于境外的消极所得、积极所得均给予免税,最大限度地降低企业的税收负担和遵从成本。实行属地税制之后,对于母公司来讲,外国税率变得更为重要,其向低税率国家转移利润的动力增强了(IMF,2014)[11],这就使已经实行属地税制的国家难以维持其高的公司所得税税率。以日本为例,自2015年4月1日起,日本公司所得税税率由25.5%降为23.9%,中小企业为15%,因实行属地税制带来的压力是日本降低税率的原因之一。另外,目前国际税收竞争加剧也对我国造成了比较大的竞争压力。因而我国应该在财力允许的情况下,逐步降低企业所得税税率。

【参考文献】

[1] KYLE Pomerleau,ANDREW Lundeen. 2014 International Tax Competitiveness Index. [EB/OL]. [2014-09-15]. http://taxfoundation.org/article/2014-international-tax-competitiveness-index.

[2] SCOTT Rubin,BENZINGA Staff Writer. 5 Companies That Have Moved Overseas For Lower Taxes. [EB/OL].[2014-08-12].http://www.benzinga.com/ews/14/08/4758999/5-companies-that-have-moved-overseas-for-lower-taxes.

[3] WILLIAM McBride. Tax Reform in the UK Reversed the Tide of Corporate Tax Inversions. [EB/OL].[2014-10-14].http://taxfoundation.org/article/tax-reform-uk-reversed-tide-corporate-tax-inversions.

[4] MAKOTO Hasegawa, KOZO Kiyota. The Effect of Moving to a Territorial Tax System on Prot Repatriations: Evidence from Japan. [EB/OL]. [2013-08-15]. http://www.rieti.go.jp/jp/publications/dp/13e047.pdf.

[5] Egger, Peter, Valeria Merlo, Martin Ruf,et al. Consequences of the New UK Tax Exemption System: Evidence from Micro-Level Data.[EB/OL].[2015-04-03].http://www.sbs.ox.ac.uk/sites/default/files/Business_Taxation/Events/conferences/symposia/2012/egger.pdf.

[6] RA De Mooij,Ikuo Saito. Japan’s Corporate Income Tax: Facts, Issues and Reform Options.IMF working paper.wp/14/138.[EB/OL].[2014-08-15].https://www.imf.org/external/pubs/ft/wp/2014/wp14138.pdf.

[7] TF Staff .Canada's Experience with Territorial Taxation. [EB/OL].[2012-12-02]. http://taxfoundation.org/article/canadas-experience-territorial-taxation.

[8] EY. Worldwide Corporate Tax Guide 2014.[EB/OL]. [2015-06-07]. http://www.ey.com/Publication/vw-

LUAssets/Worldwide_corporate_tax_guide_2014/$FILE/Worldwide%20Corporate%20Tax%20Guide%202014.pdf.

[9] 程青,刘建. 发达国家境外所得税制度的发展趋势[J].国际税收,2011(7):28-32.

[10] 朱青.鼓励企业“走出去”与改革我国避免双重征税方法[J].国际税收,2015(4):6-10.

[11] International Monetary Fund. Spillovers in international corporate taxation[EB/OL].[2015-06-07].http://www.

imf.org/external/pp/ppindex.aspx.