浅析我国企业资产减值会计

2016-07-21崔林

崔 林

河北省财政厅会计人员服务中心,河北 石家庄 050000

浅析我国企业资产减值会计

崔林

河北省财政厅会计人员服务中心,河北石家庄050000

摘要:随着我国市场经济的不断发展,资产减值会计得到快速的发展,通过对企业资产减值会计的研究有利于体现企业造成的真实情况从而提高企业的盈利能力。本文通过对资产减值会计的概述,分析资产减值会计的确认方式,最后分析企业资产减值会计的计量模式。

关键词:企业;资产减值;会计

随着我国经济的发展,科学技术的进步,企业产品的更新换代频率加快,设备的淘汰速度也不断加快,企业的盈利能力也就具有了很大的不确定性。高质量的会计信息不仅能为一个企业的内部经营管理者提供有效的指导,也能为外部相关使用者正确的决策过程提供良好的基础。如果不能够体现出企业实际的资产情况,那么该信息便不能够为利益相关者所用,为了能够如实地向使用者提供可靠的参考依据,并与我国的经济发展现状相适应,资产减值会计便顺应时代潮流地产生了。

一、资产减值会计的概述

从历史的角度看,财务会计的目标有“受托责任观”和“决策有用观”,它们基于不同的环境背景而形成。受托责任观重视会计责任意识,该观点认为为了保证信息的可靠性,通常选用的计量属性为历史成本。“决策有用观”建立在发达的资本市场基础上,侧重于信号角度。会计信息能够传递信号,即为利用有限资源作出决策的利益相关者而提供信息。它与“受托责任观”并不矛盾,是在其基础上增添多重计量属性,并对其做出改进和提升。会计信息的使用者的范围也突破内部委托人的局限,向外部更广泛的范围扩大,对会计信息的要求已不单单是真实可靠,它不但要求企业用多重计量属性来衡量资产的真实价值,并且在质量上要求这些信息应和资本市场的价值相关,即全面、公允地反应资产现时价值状态。一旦企业资产中产生“水分”,再继续按照原有价值计量便不符合谨慎性原则。为了保障对外报出信息的真实性与相关性,应该及时、有效地确认其对经营业绩的影响,计入资产减值损失账户。因此,从这个角度来讲,资产减值会计的理论基础是源于“决策有用观”。

二、企业资产减值会计的确认

(一)减值迹象

资产的减值迹象指当资产本身或者外部环境的某种情况发生时,其价值降低的现象,即通过合理估计确认的可收回金额小于当期相关资产账户中原确认的账面价值。企业应当注意准则中并没有穷尽所有的减值迹象,当出现类似减值迹象时,企业应该运用重要性原则和成本效益原则对其进行减值测试,当其存在丧失收回资产的预期收益的可能性时,为了减小资产减值可能为企业带来的未来经济利益流出的风险,同时为了符合可靠性和相关性原则,有必要做出及时的会计处理,计提相应金额的资产减值准备。

(二)确认时点

资产减值确认的时点分为以下两种情况。第一,每当会计期末时,应该对普通资产(指除商誉和无形资产外)进行减值测试,一旦发现资产产生了减值迹象,就有必要及时搜集可靠信息,运用科学、合理的方法估计该资产的可收回金额,从而在当期进行会计处理。第二,因企业合并所形成的商誉和使用寿命不确定的无形资产,必须每年定期进行减值测试。

(三)确认标准

对资产减值损失进行确认通常情况下有三种标准:永久性标准、可能性标准和经济性标准。我国采用了经济性标准来确认资产减值损失。经济性标准是随着环境的变化而变化的,避开了区分资产减值类型的难题,它要求只要资产发生减值,就应该进行确认,它能够真实反映资产公允价值,更增加了信息的可信程度,符合可靠性的质量要求。经济性标准提高了会计政策的可操作性,能够容易让人理解,减少确认时的主观判断和人为操纵,比较有效的遏制了管理者违法操纵会计信息的行为。作为理性的“经济人”,企业总是会选择经济利益最大化的方案,在立即出售和继续持有资产之间做出选择,选用经济性标准更加印证了企业作为理性“经济人”的追求利益最大化的这一倾向。

三、企业资产减值的计量

资产减值的计量本质上是一种再评估、再确认,是将市场环境的变化与自身经营的风险相结合的必然结果,指的是在资产进行初始确认之后的经营期间内,对发生了减值的资产重新确认价值并入账。它可以客观准确地体现资产的真实价值,反映资产在经营过程当中因市场因素和自身因素产生的动态变化,是资产减值会计最基本、最关键的内容。即应按降低后的资产的价值进行重新记账,达到释放风险的作用,同时与企业的稳健性经营原则相契合,有利于其持续发展。资产减值计量的基础是估计资产的可收回金额,当存在减值迹象时,企业会选择对自身经营最为有利的处置方法,或者将其变卖,或者承担风险继续使用。这时,资产可收回金额的估计对企业来说就显得异常重要。资产的可收回金额的计量根据资产的公允价值减去处置费用的净额和资产预计未来现金流量中金额中孰高来确定。

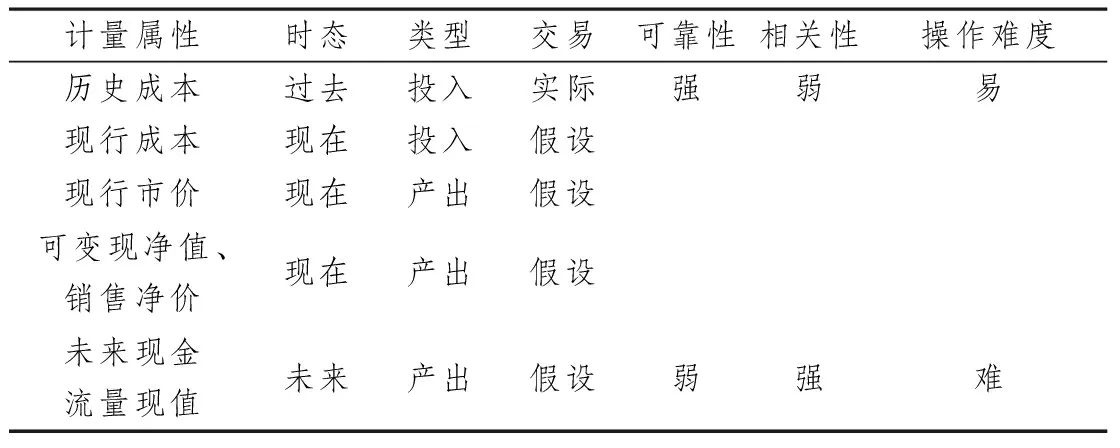

企业需要主要关注的是对预计未来现金流量的现值的估计和确认。这里涉及到预计未来现金流量的确认,它包括企业在该资产的持有或使用过程中的现金流入量、现金流出量以及处置资产时的净现金流量。选择的折现率要与资产的投资回报率相一致。资产的公允价值应当按照销售协议价、买方出价、最佳信息的估计数的顺序进行估计。资产减值会计改变计量属性但不改变计量单位,其主要资产计量属性比较如表1。

表1 财政部会计准则委员会《资产减值会计》

[参考文献]

[1]叶东升.对资产减值会计问题的探讨.商场现代化,2014(6):166-167.

[2]何志铭,汪伟.实施资产减值会计政策存在的问题及改进措施.中国外资,2013(06):72.

[3]徐淑华.对我国企业资产减值会计的认识.中国乡镇企业会计,2013(03):95-98.

中图分类号:F276.6;F275

文献标识码:A

文章编号:1006-0049-(2016)12-0137-01