中国P2P平台声誉与服务费用的关系研究

2016-07-21孙柔嘉

黄 玲 孙柔嘉

中国P2P平台声誉与服务费用的关系研究

黄玲孙柔嘉

[摘要]成熟市场中良好声誉的P2P平台收取较高的服务费用是保证P2P市场有效性的重要机制,是提高资金借贷服务水平、建立和维护平台声誉的有效激励。利用网贷之家平台公布的P2P平台月度评级数据来检验中国P2P平台声誉与服务费用之间的关系。结果显示:中国P2P平台声誉与服务费用的关系呈现显著的负相关性。声誉机制作用不佳既反映了中国P2P市场不成熟的现状,也显示出该机制对平台激励和约束的有限性,不利于平台服务定价机制的有效形成。因此,需要尽快建立与平台服务价格相匹配的声誉机制。

[关键词]P2P; 平台声誉; 服务费用

一引言

P2P网络借贷(Peer to Peer Lending)是互联网金融背景下的一种创新借贷形式,它不以银行等金融机构为中介,借贷双方直接通过平台完成交易。P2P满足了不受正规金融机构青睐的部分贷款客户群体的需求,同时也为社会闲置资金提供了一种新的投资渠道。

与传统金融机构充当的信用中介角色不同,P2P平台扮演的主要是信息中介的角色。相较于以往的投融资渠道,在P2P平台上,投资人对借款人的信息有更充分的了解,一定程度上缓解了借贷过程中信息不对称问题。然而,除了信息中介之外,在整个借款过程中,P2P平台负责运作信息收集、分析和信息传递流程,因此平台还承担着信息认证这一重要职能。借款人拥有关于自己信用状况、资金用途、还款来源、抵押质押物等信息,但是投资者没有能力去获知或者说是准确获知这些信息。如果借款人可以无成本地向投资者进行信息传递,那么资金借贷市场上的信息不对称及由此而导致的“逆向选择”问题可以较好地得到解决。然而,借款人和投资人的分散性使其信息匹配效率较低,从而无法实现投融资有效对接。借助可信任的第三方来传递信息,进而甄别信息真伪将有利于投融资双方资源配置效率提升。P2P平台正是契合这一需求的“认证中介”。

在一个成熟的市场中,P2P平台要充分发挥认证中介的职能,平台的声誉起到关键作用。基于对自身声誉和未来收入的考虑,声誉越高的平台会倾向于控制风险,更多地承接稳健型借贷业务。从投资者的角度,对于声誉越高的平台公布的借款信息会更加信任,相对的,借款人也能在满足自己融资需求的同时将融资成本控制在一个合理的水平。可见,平台声誉是P2P平台发挥认证中介职能、缓解资金借贷市场信息不对称的基础。

然而,为了建立并维护声誉,平台必须进行严格的尽职调查,这将产生比其他平台更高的成本。作为补偿,声誉越高的平台倾向于制定较高的服务费用,从而在弥补成本的同时,也为平台重视声誉提供有效动力。这一推论可以从Booth和Smith(1986)[1]的研究中得到支持。他们认为证券承销商收取的承销服务费用主要是补偿自身作为第三方向投资者传递有关发行方信息的费用,它既是发行企业价值不确定性的增函数,也是承销商声誉的增函数。即是说,在一个成熟的金融市场中,P2P平台的声誉越高,在缓解信息不对称方面的作用就越强,因而其服务费用的市场定价相应会更高。这一声誉定价机制既能促进平台重视声誉维护和提升资金借贷服务水平(比如提高信息质量),更重要的是,它可以成为保障P2P平台市场有效性的一个重要机制。

中国的P2P市场是否也遵循这一规律?网络借贷市场中平台的声誉和服务费用的关系究竟如何?本文利用网贷之家网站中每月公布的P2P平台评级数据和各项积分指数(2014年1月至2015年2月)对我国P2P平台声誉与服务费用之间的关系进行实证检验,进而提出相应对策建议,以促进我国P2P市场的健康发展。

二相关研究评述

美国著名学者Fama(1980)[2]最早将“声誉”引入经济学领域,他提出经理们会将声誉等作为一种外部市场压力从而促使自己努力工作。Kreps和Wilson(1982)[3]、Kreps et al.(1982)[4]、Holmström(1999)[5]等也指出,受到未来长期收益的影响,在多次重复进行的交易中,经营者将会对声誉予以高度关注,付出更好的劳动。关于声誉的大量研究还发现,良好的声誉可以为经济行为人带来较高的声誉收益,例如为企业吸引到更加优秀的员工(Vergin和Qoronfleh,1998)[6]、获得相对价格优势(Shapiro,1983[7];Deephouse,1997[8])以及减少交易成本(Greif,1989)[9]、提高财务业绩(Roberts和Dowling,2002)[10]、降低经营风险(Orlitzky和Benjamin,2001)[11]等。

不仅如此,研究人员对虚拟企业声誉机制的研究表明,在网络环境下,声誉机制依然发挥作用。McDonald和Slawson(2002)[12]、Brown和Morgan(2006)[13]等针对美国eBay的研究结果显示,卖家声誉对拍卖价格有显著的正向作用,而且差评对价格的影响比好评更大。国内李维安等(2007)[14]对淘宝网网上交易的研究也得出类似结论。可见,基于网络建立的企业也愿意提供高质量的产品从而能以较高的价格销售,即存在一个声誉“溢价”。

P2P网贷平台同样基于网络技术建立并运营,但由于聚集于平台双边的交易主体和交易对象较之于传统产品市场有较大差异,声誉机制存在“溢价”的作用规则不能简单适用,需要对此进行专项研究。然而,由于P2P网贷平台发展时间较短,现有相关研究主要集中在对P2P网贷平台的运营比较、风险控制、制度建设等方面。

在有关P2P平台的运营状况和职能作用的研究中,廖鹏(2015)[15]认为P2P平台作为信息服务的中介机构,有效缓解了我国中小微企业和中低层收入者的融资问题。而傅一帆(2015)[16]的研究表明,社会网络在P2P网贷平台的运行过程中释放了重要信号,可以显著缓解借贷过程中的信息不对称问题。这与Lin et al.(2013)[17]的研究结果类似,他们指出社交网络能提高融资成功率和降低融资成本,并减小事后违约率。由于P2P平台在我国的发展缺乏健全的网络监管和社会信用体制,因此在债权人利益方面存在潜在风险(赵精武,2013)[18],如果借款人的违约行为未得以及时遏制,P2P网贷行业的声誉风险就会增加(官大飚,2012)[19]。而杜峰(2013)[20]也指出,我国的P2P平台存在准入门槛低、无行业标准、无机构监管等“先天”和“后天”的不足,从而导致以平台跑路和倒闭现象为表征的行业风险剧增。

鉴于此,一些学者围绕P2P网贷风险控制制度建设问题进行讨论,并提出相应的对策建议。例如,刘绘和沈庆劼(2015)[21]在参考美英两国监管经验的基础上,提出我国应采取以消费者保护为核心的行为监管,制定过程控制式监管规则。赵楠(2013)[22]则认为促进P2P网络借贷良性发展的关键在于高度的行业自律。然而,更多学者赞同信任机制是控制P2P 网贷平台风险的一项重要制度(尤瑞章和张晓霞,2010[23];卢馨和李慧敏,2015[24]等)。

从上述研究现状来看,声誉理论在公司治理、证券承销方面的研究中已较普遍,网购虚拟企业研究中也有所涉及。声誉机制在我国P2P平台中的作用研究主要集中在信任机制研究方面,体现在风险控制应对措施上,鲜有关于声誉机制在P2P平台中应用的独立研究,将其与服务费用联系起来的关系研究则更少,本文旨在这方面进行探讨。

三中国P2P平台运行模式与服务费用的基本情况

(一)中国P2P平台运行模式

中国P2P网络借贷平台的经营模式主要采用纯线上型(如拍拍贷)、线上线下结合型(如翼龙贷)以及债权转让型(如宜信)。但基本的运行模式都相似,即以互联网平台作为中介连接资金借贷双方,借款者发布借款信息,投资者根据发布的信息自主决定是否投标以及投标的金额或期限,从而形成资金供需的匹配。借款者依据协定的利率以及期限等归还贷款,投资者到期后收回本金并得到利息报酬。虽然这种形式下的约定利率通常会高于银行贷款利率,但其低门槛和高效率使得中小微企业贷款变得更加切实可行。

(二)中国P2P平台盈利模式和服务费用的基本情况

在盈利模式上,由借款人支付的、占借款金额一定比例的交易费用(佣金)是P2P平台收益的主要来源,交易费用占借款金额的比例范围从最低2%到最高25%不等。

服务费用的收取规则上,各平台之间存在差异,但核心组成部分都较为相似。本文以中国第一家P2P网络借贷平台拍拍贷(www.ppdai.com)费用收取标准为例来进行详述。拍拍贷的营收来源分为两大类:一类为常规收费,即面向投资者和借款人的服务性费用,另一类则来自于逾期费用和补偿。具体费率见表1:

数据来源:拍拍贷官方网站。

四研究假设与模型设计

(一)研究假设

在成熟市场的社会生活实践与经济交往过程中,具有良好声誉的交易主体可以在很大程度上减少建立契约涉及的谈判、执行及维护成本,甚至还可能获得更多的利润商机。在网贷行业中,声誉越高的P2P平台,收集和分析借款人的信息能力越强,不仅有助于借款人控制融资成本,也能帮助投资者发现合适的投资标的、减少坏账风险,提供高质量的资金借贷信息服务,因此,其收取的服务费用也应越高。

研究假设:成熟市场环境下P2P平台的声誉和服务费用正相关,即平台声誉越高,收取的服务费用率也越高。

(二) 回归模型的构建

平台声誉是影响平台服务费用收取的重要因素,但服务费用的高低还受平台投资者和借款人的数量即平台的人气、平台的平均综合收益率、财务杠杆控制水平、资产负债的分散程度、平台的信息透明化程度、平台标的的流动性水平等因素影响。要准确判断平台声誉对服务费用影响的大小,就必须综合考虑服务费用的其他影响因素。由此,我们构建如下多元线性回归模型:

feei=β0+β1reputi+β2populi+β3yieldi+β4filevi+β5diveri+β6transi+β7liquii+εi

其中,feei为衡量平台i服务费用率的标准化指标。由于每家P2P平台服务费用项目设定不同、收费标准不一,要设定一个可以统一衡量平台服务费用率的变量十分困难,因此本文将平台服务费用率的具体数值定为feei=平台i的营收积分/成交量积分。营收积分衡量平台可能的营业收入,而成交量积分则表征平台实际成交数量。

reputi为平台i的声誉值,本文将平台的声誉定义为借贷双方对平台的信任程度,以平台i的品牌积分为表征。品牌积分是网贷之家网站用以衡量平台知名度的一个重要指标,其积分数值与平台知名度呈正相关关系,对网贷平台发展指数评级具有最大的贡献权重*资料来源:网贷之家网站公布的《网贷平台发展指数评级指标细则》中将品牌积分定义为“用于表征平台知名度的指标,数值越高表明平台的知名度越高、越能得到出借人的认可”,同时赋予其最大为18%的权重来计算平台的发展指数。http://bbs.wdzj.com/thread-139449-1-1.html。,因此,将其作为平台声誉的衡量指标有一定合理性。事实上,袁小龙(2014)[25]在构建基于制度的信任影响模型中也采用了该指标来衡量平台声誉。

populi为平台i的人气指标,具体数值为平台i的人气积分;yieldi为平台i的综合收益率,采用平台i的收益积分来表征;filevi为平台i的财务杠杆控制水平,用平台i的杠杆积分来代表;diveri为平台i的资产负债分散程度,具体数值为平台i的分散度积分;transi为平台i的信息透明化程度,liquii为平台i标的的流动性水平,分别采用平台i的透明度积分和流动性积分来衡量。

以上各项积分的数据来源于网贷之家网站每月公布的平台评级指标下的二级指标,各项积分的具体说明如表2所示。

表2 各项积分简要说明

注:以上积分具体衡量标准由网贷之家制定。网贷之家运用这些指标,用层次分析法给予它们不同权重,然后加权平均得出综合指数。

(三)样本数据及变量的描述性统计

我们选取了网贷之家2014年1月至2015年2月之间每月公布的较为完整的23家P2P平台的评级数据,得到322个样本观测值。各项统计指标的基本情况见表3。

表3 我国P2P平台声誉与服务费用关系研究模型变量描述

(续上表)

变量名称样本量平均值标准差最小值最大值平台平均综合收益率32250.34059.826020.7983.73平台财务杠杆控制水平32249.609320.43635.00100.00资产负债分散程度32248.928716.963315.7790.51平台信息透明化程度32249.191313.911713.4180.00平台标的流动性水平32267.923720.504920.17100.00

从表3可以看出,平台服务费用率的变动幅度相当大,样本均值为0.8968,而最小值只有0.0107,最大值达到1.3538。在比较解释变量的离散程度时,平台声誉变量的波动性并不是最显著的,财务杠杆控制水平、资产负债分散程度、平台标的流动性水平等变量的波动性更强。这一特征也可以从平台声誉的最小值和最大值形成的分布区间得到体现:相比平台声誉的最小值(25.45)和最大值(94.21),样本中平台财务杠杆控制水平变量的最小值只有5,而最大值达到了100。基于这些描述性特征可以推测,表征平台声誉的平台品牌积分指标居于一个更窄的变动区间中,可能并未与平台服务费用率同步变动。

五实证分析

(一)平台声誉对平台服务费用率影响的实证检验

本文采用面板数据的固定效应模型对2014年1月至2015年2月间影响我国23家P2P平台服务费用率的各因素进行回归分析。为了更清晰地理解,在控制了其他因素的情况下,平台声誉如何影响平台服务费用率,本文将控制变量分批代入回归方程,形成模型1-模型3,如表4所示。

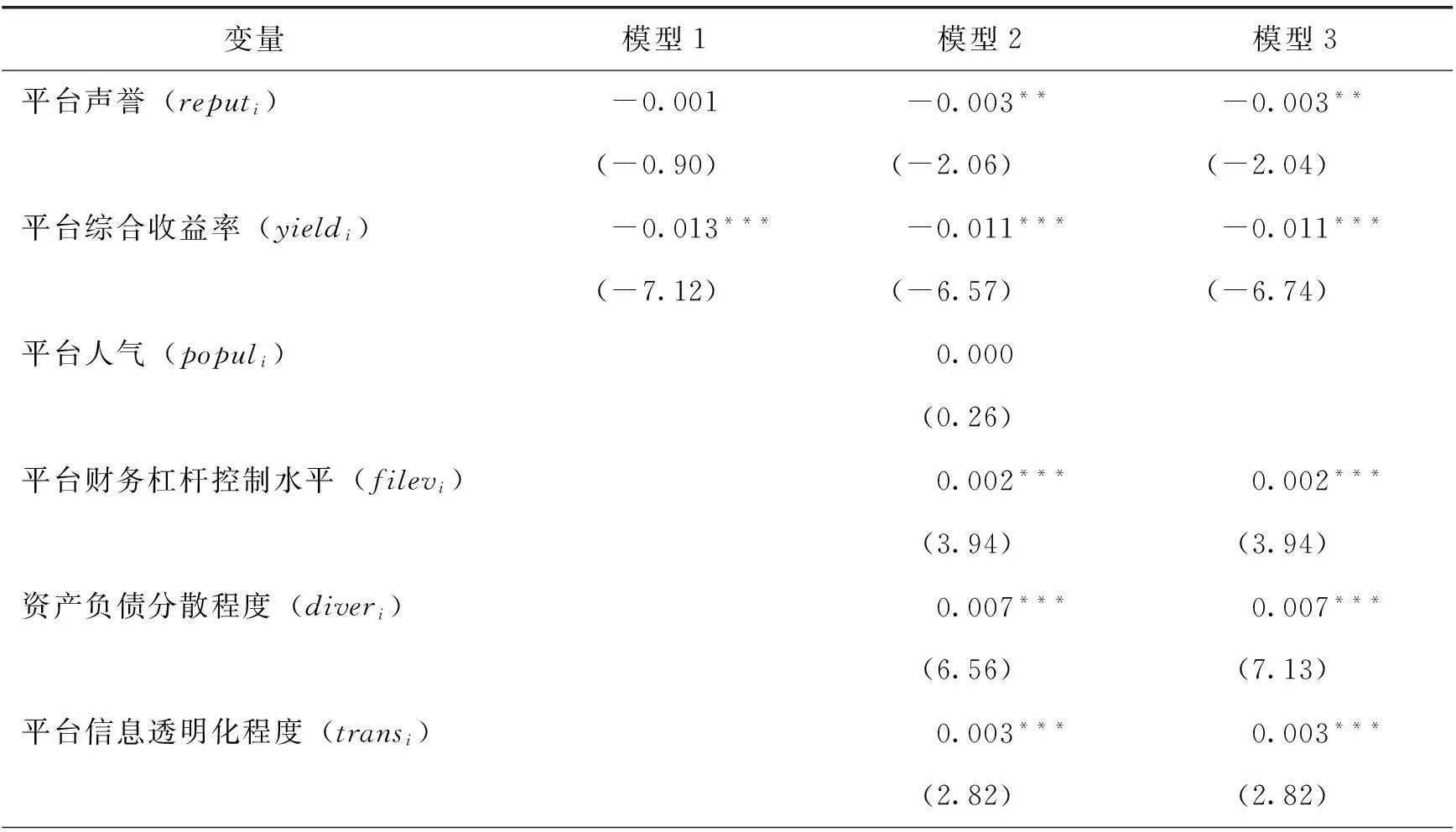

表4 平台声誉对平台服务费用率影响模型的回归结果

(续上表)

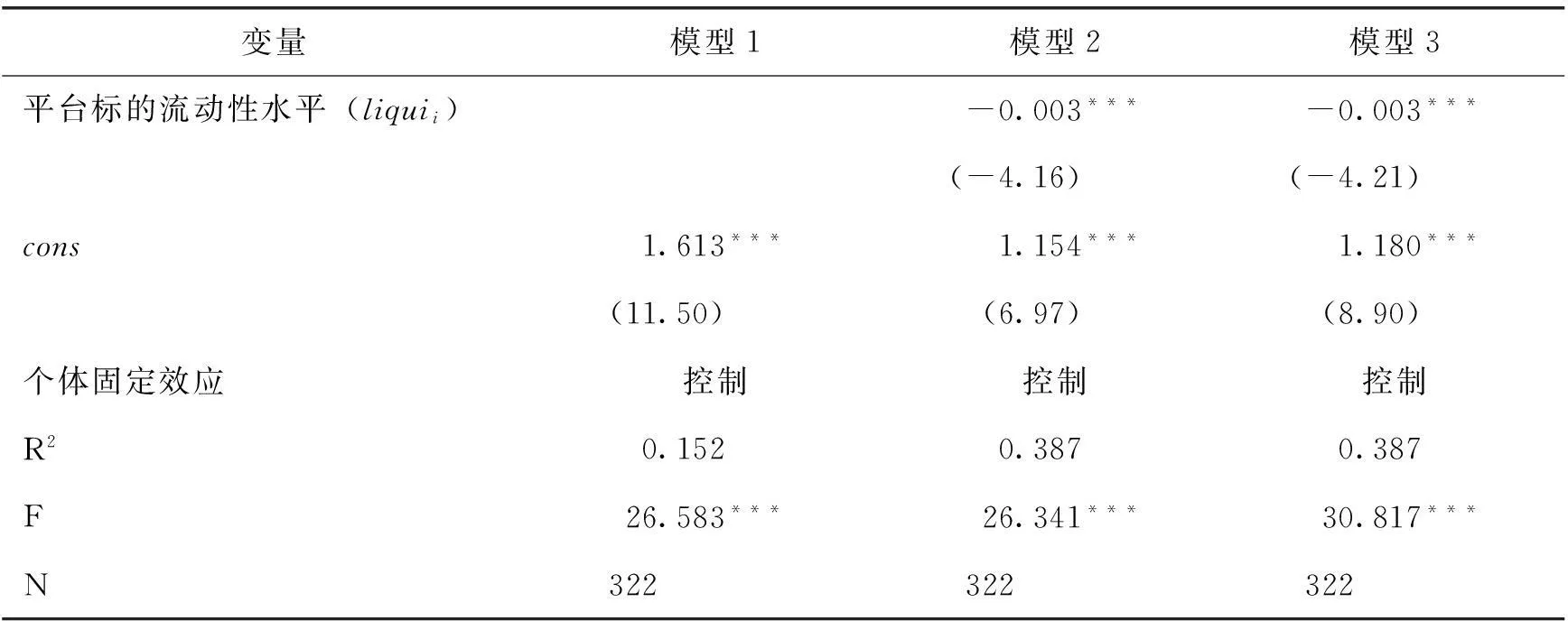

变量模型1模型2模型3平台标的流动性水平(liquii)-0.003***-0.003***(-4.16)(-4.21)cons1.613***1.154***1.180***(11.50)(6.97)(8.90)个体固定效应控制控制控制R20.1520.3870.387F26.583***26.341***30.817***N322322322

注:括号内的数值为t值;*** 、**、*分别表示在1%、5%、10%的水平下显著。

从回归结果中的R2和F值可以看到,模型3的回归结果最为理想,因此本文着重解释模型3的回归结果。

实证结果显示,除平台人气指标未能通过显著性检验外,其他变量都对平台服务费用收取产生了显著的影响。其中平台的财务杠杆控制水平、资产负债的分散程度和信息的透明化程度三个指标与服务费用呈现显著的正相关性,与预期一致。因为平台的资金杠杆越小,资产负债越分散,平台承受的运营风险越低。但这也对平台的运营能力和风险控制水平提出了更高的要求,服务费用相应会更高。平台的信息公开透明化程度越高,越有利于投资者判断和筛选借款信息,增强对平台的信任感,借款人可能获得更有利于自己的融资成本,因此服务费用会随之提高。

流动性与服务费用的负相关性符合常理。一个平台的流转标的越多或者债权转让越容易,负债的期限就可以缩短,对平台的期限匹配等管理要求就更低,因此费用相应较低。值得注意的是,综合收益率对服务费用率产生了负影响且在1%的水平下显著,说明当前中国P2P行业中高收益高风险平台的服务费用率相对较低。这一结果从另一角度表明,高收益P2P平台的服务质量可能更容易向低标准、低水平化演变,从而更有可能导致违约频发甚至是平台倒闭。

在控制其他变量对平台服务费用影响的前提下,实证检验结果显示:在5%的显著水平下,平台声誉与服务费用呈显著的负相关性,说明平台的声誉机制并没发挥作用,平台的声誉价值在中国P2P市场中没有得到充分体现。这与本文在成熟市场前提下对平台声誉与服务费用关系做出的假设并不相符。

(二)稳健性检验

为了检验上述结果的稳健性,减少平台声誉与其他变量之间的相互干扰,本文进一步采用工具变量法,先用平台的财务杠杆控制水平、资产负债的分散程度、信息的透明化程度和标的流动性水平等变量拟合平台声誉,再将其和平台综合收益率代入两阶段回归模型,估计平台声誉对服务费用率的影响系数,并根据模型2的回归结果适当变动工具变量。

得到的稳健性检验结果表明*稳健性检验具体结果如有兴趣可向作者索取。,在1%的显著水平下平台声誉与服务费用呈显著的负相关性,而且回归系数的绝对值相对模型3的回归结果绝对值来说更大,说明平台的声誉机制并没发挥作用,平台的声誉价值在中国P2P市场中没有得到充分体现。与固定效应模型的估计结果一致。

六结论和政策建议

中国P2P平台声誉与服务费用的关系并不如理论预期的那样呈正相关性,而是表现出显著的负相关关系。这反映了当前中国的P2P网络借贷市场还远未成熟,平台的声誉机制还未发挥应有的作用,声誉价值未能充分体现。声誉机制的失效意味着优良声誉对应较高服务费用这一信号机制的失效。若这一趋势不加以改善,平台可能缺乏动力继续建立和维护良好的声誉,这无疑会给情况本已十分复杂的P2P市场的治理雪上加霜,不利于中国P2P行业的规范健康发展。

鉴于此,尽快完善中国P2P平台企业的声誉机制,建立对平台声誉准确反应的服务价格形成机制,将对P2P市场的健康发展、稳定成熟、市场结构优化和行业规范发展具有十分重要的意义。由此提出以下建议:(1)建立具有一定公信力和实力的P2P平台评级机构。这些评级机构需对平台的运营管理、信息分析等做出专业公正的判断,从而为平台声誉机制的实现打下坚实基础。(2)探索建立有效的P2P平台声誉机制。可以参照传统金融市场的实践经验,从平台长足发展、行业自律等角度激励平台建立和维护自身声誉,规范平台行为,在保护投资者利益的同时也使自身利益得以提高。

[参考文献]

[1] Booth, J., Smith, R.. Capital Raising, Underwriting and the Certification Process[J].JournalofFinancialEconomics, 1986, 15(1-2): 261-281.

[2] Fama, E. F.. Agency Problems and the Theory of the Firm[J].JournalofPoliticalEconomy, 1980, 88(2): 288-307.

[3] Kreps, D. M., Wilson, R.. Reputation and Imperfect Information[J].JournalofEconomicTheory, 1982, 27(2): 253-279.

[4] Kreps, D. M., Milgrom, P., Roberts, J.. Rational Cooperation in the Finitely-repeated Prisoners’ Dilemma[R]. Stanford Univ Ca Inst for Mathematical Studies in The Social Sciences, 1982.

[5] Holmström, B.. Managerial Incentive Problems: A Dynamic Perspective[J].TheReviewofEconomicStudies, 1999, 66(1): 169-182.

[6] Vergin, R. C., Qoronfleh, M.W.. Corporate Reputation and the Stock Market[J].BusinessHorisons, 1998, 41(1): 19-26.

[7] Shapiro, C.. Premiums for High Quality Products as Returns to Reputations[J].QuarterlyJournalofEconomics, 1983, 98(4): 659-679.

[8] Deephouse, D. L.. How Do Reputations Affect Corporate Performance?: The Effect of Financial and Media Reputations on Performance[J].CorporateReputationReview, 1997, 1(1): 68-72.

[9] Greif, A.. Reputation and Coalitions in Medieval Trade: Evidence on the Maghribi Traders[J].TheJournalofEconomicHistory, 1989, 49(4): 857-882.

[10] Roberts, P. W., Dowling, G. R.. Corporate Reputation and Sustained Superior Financial Performance[J].StrategicManagementJournal, 2002, 23(12): 1077-1093.

[11] Orlitzky, M., Benjamin, J. D.. Corporate Social Performance and Firm Risk: A Meta-analytic Review[J].BusinessandSociety, 2001, 40(4): 369-396.

[12] McDonald, C. G., Slawson, V. C.. Reputation in an Internet Auction Market[J].EconomicInquiry, 2002, 40(4): 633-650.

[13] Brown, J., Morgan, J.. Reputation in Online Auctions: The Market for Trust[J].CaliforniaManagementReview, 2006, 49(1): 61-81.

[14] 李维安, 吴德胜, 徐皓. 网上交易中的声誉机制——来自淘宝网的证据[J]. 南开管理评论, 2007, 10(5): 36-46.

[15] 廖鹏. 金融中介理论视角下P2P借贷平台中介职能研究[D]. 杭州: 浙江财经大学, 2015.

[16] 傅一帆. 社会网络视角的P2P平台机制设计研究[D]. 杭州: 浙江大学, 2015.

[17] Lin, M., Prabhala, N. R., Viswanathan, S.. Judging Borrowers by the Company They Keep: Friendship Networks and Information Asymmetry in Online Peer-to-Peer Lending[J].ManagementScience, 2013, 59(1): 17-35.

[18] 赵精武. P2P网络借贷的债权人保护问题[J]. 法律与社会, 2013, (23): 64-66.

[19] 官大飚. 我国P2P网络借贷发展存在的风险及其监管对策[J]. 台湾农业探索, 2012, (5): 61-64.

[20] 杜峰. P2P网贷监管缺失存危机, 互联网金融管理需求迫切[N]. 通信信息报, 2013-7-10(B02).

[21] 刘绘, 沈庆劼. P2P网络借贷监管的国际经验及对我国的借鉴[J]. 河北经贸大学学报, 2015, (2): 57-61.

[22] 赵楠. 监管空白亟需P2P网贷行业自律[N]. 农村金融时报, 2013-4-22(004).

[23] 尤瑞章, 张晓霞. P2P在线借贷的中外比较分析——兼论对我国的启示[J]. 金融发展评论, 2010, (3): 97-105.

[24] 卢馨, 李慧敏. P2P网络借贷的运行模式与风险管控[J]. 改革, 2015, (2): 60-68.

[25] 袁小龙. 我国P2P网络借贷平台信任机制研究[D]. 上海: 上海师范大学, 2014.

[责任编辑:戴天仕]

[DOI]10.14007/j.cnki.cjpl.2016.03.005

[引用方式]黄玲, 孙柔嘉. 中国P2P平台声誉与服务费用的关系研究[J].产经评论, 2016, 7(3): 60-68.

An Empirical Analysis on the Relationship Between P2P Platform’s Reputation and Service Fee in China

HUANG LingSUN Rou-jia

Abstract:In a mature market, the fact that P2P platforms with higher reputation charge more service fee than those with lower reputation is an effective encouragement for platforms to improve their service related with loans and build and maintain their reputation, which also guarantees P2P market efficiency. Through empirical analysis of P2P platform’s rating data announced monthly by a P2P industry portal, this paper tests the relationship between P2P platform’s reputation and service fee in China. The result shows that P2P platform’s reputation and service fee appear in an obvious negative correlation . The unsatisfying state of reputation mechanism not only reflects that at present Chinese P2P market is still immature, but also weakens reputation mechanism’s power to encourage and regulate platforms, which inhibits the formation of effective service fee pricing mechanism of P2P platforms. Therefore, to promote and guide P2P market standard, the paper reaches the conclusion that effective reputation mechanism which matches P2P platforms’ service fee with their reputation should be formed as soon as possible.

Key words:P2P; platform’s reputation; service fee

[收稿日期]2015-12-27

[基金项目]江苏高校哲学社会科学研究重大项目“互联网金融产业的产业组织与政府管制研究”(项目编号:2015ZDAXM005,主持人:周勤);重庆市教委人文社科项目“基于网络金融的重庆市小微企业成长的融资模式创新研究”(项目编号:14SKL03,主持人:黄玲);渝东北地区农村与区域发展研究中心2015年开放基金项目“众筹参与主体的行为研究”(批准号:2015ydbzx-04,主持人:黄玲)。

[作者简介]黄玲,东南大学经济管理学院博士研究生,重庆三峡学院财经学院副教授,研究方向:产业经济、网络金融;孙柔嘉,东南大学经济管理学院硕士研究生,研究方向:产业经济学、互联网金融。

[中图分类号]F832.3

[文献标识码]A

[文章编号]1674-8298(2016)03-0060-09