人民币名义汇率与实际汇率的市场分割现象

——基于结构突变理论的经验证据

2016-07-21尹福生夏阿林

尹福生 夏阿林 莫 扬

人民币名义汇率与实际汇率的市场分割现象

——基于结构突变理论的经验证据

尹福生夏阿林莫扬

[摘要]把人民币有效汇率视为多个市场主体共同作用的结果,采用Perron类方法检测其结构突变现象,重点分析不同市场主体行为差异及其影响。实证结果显示人民币名义有效汇率和实际有效汇率表现出截然不同的结构突变特征,表明市场主体之间可能存在分割现象。央行和金融机构虽然稳定了人民币名义汇率,但并没有消除中国实体经济主体(消费者和生产者)承受的汇率风险。1997年东南亚经济危机和2001年末中国加入WTO两个关键外部事件,对中国实体经济产生了重大冲击。最后提出:由于市场分割,人民币双边名义汇率反映的信息较贸易加权的多边汇率更为真实,央行宜更多关注如何消除实际汇率风险。

[关键词]结构突变; 人民币; 名义汇率与实际汇率; 市场分割现象; 主体行为差异

一文献回顾

实际汇率(real exchange rate,也译为真实汇率,简写为EER)是国际商品物物交换的一种相对价格,也是涉及国际分工安排和利益交换的重大理论和实际问题。由于不同文献考察的商品交换范围不尽相同,因此实际汇率存在不止一种定义。从国际贸易的一般过程出发,商品在国际间进行物物交换一般经过五个市场,分别是:以本国非贸易品交换本国货币的市场1;以本国贸易品交换本国货币的市场2;以本国货币交换外国货币的市场3;以外国货币交换外国可贸易品的市场4;以外国货币交换外国非贸易品的市场5。如果以本国可贸易商品交换外国可贸易商品,必须经过其中三个市场(市场2、3、4),相应的市场价格(本国价格水平、名义汇率和外国价格水平) 就是外部实际汇率的三个组成部分。如果以本国非贸易品交换外国非贸易品,则必须经过全部五个市场产生交易价格,其中,本国不可贸易品与可贸易品的交换比价(通过市场1和市场2产生)被定义为内部实际汇率,是巴拉萨-萨缪尔森定理的研究对象。内部实际汇率也是国内汇率研究的热门课题,如吴韡(2012)[1]、金雪军等(2008)[2]、卢锋等(2006)[3]的研究。

国内文献强调实际汇率作为国际贸易总体竞争力指标的“内在”特性,并以IMF公布的人民币实际有效汇率为对象进行了大量实证研究,在此基础上讨论中国出口国际竞争力及其变化,见巴曙松等(2007[4],2008[5])、陈学彬等(2011)[6]、李红岗等(2010)[7]、盛梅等(2011)[8]、杨盼盼和徐建炜(2011)[9]等的研究。但IMF计算21 个工业化国家的实际汇率时采用了单位劳动力成本法,计算其余基金成员(含中国)的实际汇率数据却采用消费者价格指数法(CPI),尽管二者的名称都是实际汇率,却有很不相同的经济含义。从物物交换角度分析,选择不同价格指数是因为商品交换会经过不同市场,反映了不同市场主体的行为信息。21 个工业化国家的经济一体化程度较高,选择单位劳动力成本法表明对这些国家商品交换的考察范围扩大到了生产要素市场,实际有效汇率(REER)反映的是该国生产要素的成本优势状况,这在很大程度上能代表生产者的国际竞争力。但采用CPI计算实际汇率,其经济含义是本国最终产品(含可贸易和不可贸易商品)与外国最终产品(含可贸易和不可贸易商品)进行物物交换的一种比价,只有在较严格假设条件下——最终产品与其生产要素的价格同比例变动时(如采用成本加成定价),用生产者价格指数或消费者价格指数得到的实际汇率数据才会基本相同,否则,用消费者价格指数法计算的REER仅仅能反映最终消费品之间的物物交换比例。改革开放后,中国迅速融入了跨国公司主导的垂直国际分工格局,而跨国公司内部贸易实行“转移定价”,进一步使得中国生产者价格指数(PPI)与消费者价格指数(CPI)背离,采用消费者价格指数法已经很难反映中国生产者的相对国际竞争力。

另一个问题是,国内相关文献较少考虑结构突变问题,这可能会误判人民币实际汇率的DGP类型。Perron(1989)[10]指出,大多数宏观经济变量都是结构突变的稳定过程,但被传统ADF检验误判为单位根过程。本文采用Perron方法以弥补以往研究在实证方法上的缺陷。在研究范围方面,增加了对国际清算银行(BIS)公布的人民币有效汇率指数的实证检验。行为均衡汇率理论(Behavioural Equilibrium Exchange Rates,BEER)将宏观经济要素对汇率的决定机制视为一个“黑箱”,重点研究即时实际汇率与其长期趋势值(均衡汇率)的偏离(Clark和MacDonald,1998)[11]。结构突变是DGP参数的突然变化,意味着均衡汇率突然发生变化,同样会使即时汇率与其均衡值产生偏离。但与BEER不同,这种偏离是由均衡汇率而不是即时汇率波动所造成的,因此,能从不同于BEER的视角讨论人民币汇率市场的不同主体的行为差异。

本文把人民币汇率视为多个市场主体共同作用的结果,重点分析不同市场主体行为的差异及其影响。2015年以来,中国的外汇储备连续下跌,央行通过抛售美元减少人民币贬值压力,并阻止资本外流。在这种背景下,研究不同市场主体面对重大外部冲击时的行为差异尤其有重要的理论、实践和政策价值。其余部分安排如下:第二部分为对实证模型的介绍,第三部分对人民币的实际(名义)有效汇率指数进行实证分析,第四部分讨论改变实际汇率趋势的重大外部事件,最后是结论:央行和金融机构烫平了人民币名义汇率的趋势突变,但并没有消除中国实体经济主体(消费者和生产者)承受的汇率风险;人民币名义汇率和实际汇率的市场主体存在明显的市场分割现象;1997年东南亚经济危机和2001年末中国加入WTO改变了人民币实际汇率的长期趋势,是对中国实体经济产生重大冲击的两个关键外部事件。因此,建议我国汇率管理部门注重为国内生产者和消费者营造稳定的汇率环境。

二实证模型

近30年以来,西方关于经济金融时间序列结构突变现象的研究方兴未艾,成果丰硕,如Perron(1989)[10]、Zivot和Andrews(1990)[12]、Andrews(1993)[13]、Lumsdaine和Papell(1997)[14]、Perron(1997)[15]、Perron和Yabu(2005)[16]、Perron(2009)[17]等的研究。这些方法也广泛用于分析中国宏观经济序列、金融时间序列的结构突变现象,见贺凤羊等(2010)[18]、聂巧平(2010)[19]、莫扬和张捷(2012)[20]、莫扬等(2014)[21]的研究。

Perron(1989)[10]的结构突变模型分为两种,一种是AO模型(附加异常值模型),确定性趋势在冲击发生后即刻发生突变,不存在滞后期;另一种是IO模型(新息异常值模型),结构突变出现在新息过程中,对时间序列的影响逐渐体现。AO模型的数据生成过程(DGP)为:

(1)

其中zt,1=(1,t),φ1=(μ,β)表示确定趋势项,z(T1)t,1为表示结构突变的虚拟变量,其定义为:

三实证检验

(一)数据说明

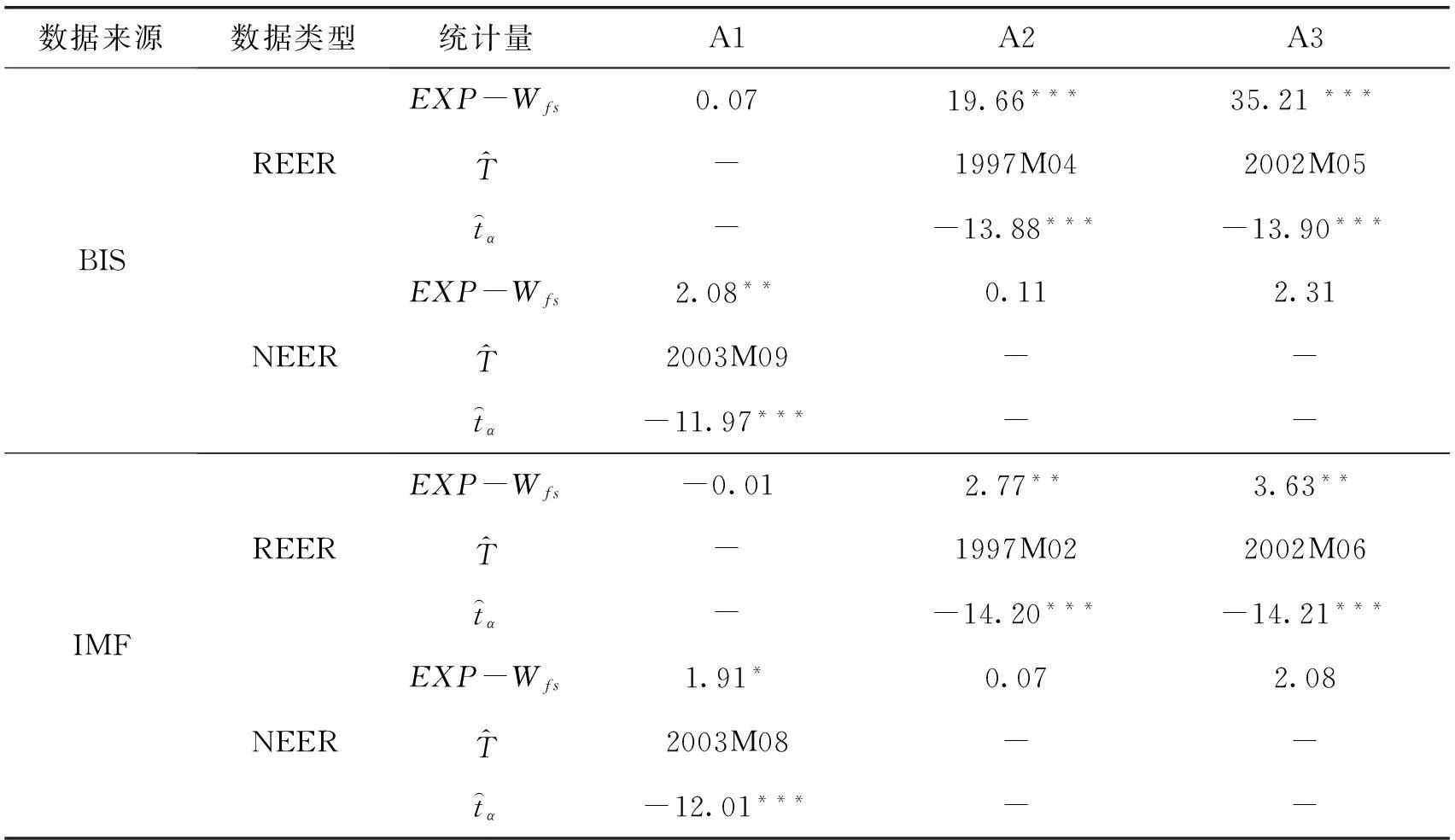

IMF和BIS均定期公布人民币有效汇率指数,两者的计算方法大致相同,但也存在差别,体现在:(1)BIS每三年更新一次基期,目前基期为2010年。不同基期决定不同的贸易权重的年份。2005年以后中国进出口贸易总额已经增长了3倍,欧盟在2004年东扩后也取代美国成为中国第一大贸易伙伴,中非贸易出现快速增长势头。BIS数据反映了2005年以后中国对外贸易格局的这些重要变化,显然更加合理。IMF采取固定年份的贸易权重,不定期更新,目前的基期为2005年;(2)IMF的贸易权重包含了服务贸易,旅游贸易之外的服务贸易使用与产成品相同的权重,BIS的贸易统计口径主要是制造品;(3)BIS在2006年专门调整了中国贸易数据的统计口径:把大陆经由香港转口贸易的部分计入大陆的贸易额;大陆经由香港转口台湾的部分计入大陆与台湾地区的贸易额。这种调整符合“两岸三地”物物交换的实际情况。从以上情况看,BIS数据可能更接近中国经济的实际情况,但在国内文献中引用较少。

本文以IMF、BIS公布的人民币实际有效汇率指数(REER)和名义有效汇率指数(NEER)为实证对象,数据来源为IFS(IMF)数据库和BIS的官方网站(http://www.bis.org/statistics/eer/index.htm)。BIS数据从1994年1月到2011年12月,共计216个月度数据,IMF的数据从1994年1月到2011年11月,共计215个月度数据。

(二)不考虑结构突变的单位根检验

选取五种常用的单位根统计量,均选带常数项和趋势项的检验式,检验结果如表1所示。

表1 传统单位根检验结果

注: ***、**、*分别对应1%、5%、10%的显著性水平。

KPSS检验原假设为DGP是平稳序列,其他单位根检验的原假设均为DGP是单位根过程,从表1得到的结论为:四个序列都是带常数项和趋势项的单位根过程。但这可能是误判的结果,进一步做结构突变的单位根检验。

(三)考虑带结构突变的单位根检验

结构突变的单位根检验过程是两个独立步骤,以Perron(1989)[10]检验为主,但Perron检验前要采用FGLS进行结构突变检验,如果确认为结构突变序列,通过minSSR方法求出T1的估计值,以保证Perron检验具备优良的统计特性。通过GUASS9.0程序估计所有参数。

表2 带结构突变的单位根检验结果

注:eps=0.05,***、**、*分别对应1%、5%、10%显著性水平,统计量临界值来自Andrews和Ploberger(1994)[23]附表。

REER=73.90+0.29t-19.70×DU200205-0.14×B200205,ut=0.92ut-0.11×Δut-2+17.22DT200205

(2)

(74.79)(17.05)(-14.51)(-6.12)(36.51)(-1.94)(9365)

REER=65.27+0.68t-0.64×B199704,ut=0.96ut-0.11×Δut-2

(3)

(41.64) (13.59)(-12.02)(42.29) (-1.66)

四实证结果分析

实证结果(表2)显示,人民币实际有效汇率存在显著的双类型突变,但名义有效汇率仅存在截距突变现象,两者突变的时间也不同,意味着存在市场分割现象。央行和金融资本共同消除了人民币名义汇率的趋势突变现象:其一,保持人民币币值稳定是央行的重要政策目标,央行积极介入和干预名义外汇市场,努力消除如人民币升值预期等趋势性变动;其二,金融资本在国内外大规模和快速流动,烫平了人民币名义汇率的趋势性波动。如果人民币名义汇率出现趋势突变,显然是一次绝佳的投机(套利)机会,一旦预期到这一点,投机(投资)者将迅速进行无风险套利,抹平趋势突变现象。但截距突变是短时期内的一次性快速变化,央行或金融资本很难在短时期内进行干预或进行大规模套利活动,因此人民币名义外汇市场仍然存在截距突变现象。

综合而言,人民币REER的趋势突变点出现在1997年2月到4月之间,双类型突变点出现在2002年5月到6月之间。两个突变点在各自的模型设定下均具备优良的统计特性,反映了不同观察角度。如图1和图2所示,1997年2月到4月的趋势突变点非常直观,为国内文献所普遍关注,但2002年的双类型突变点因较难直接观察到,因而在国内研究中常常被忽视。而从拟合程度看,2002年的双类型突变点有更高的拟合度,可以更好地解释REER的长期趋势变动。

1997年最引人瞩目的国际经济事件无疑是东南亚金融危机。1997年7月泰铢大幅贬值,泰国被迫宣布泰铢与美元脱钩,标志着东南亚金融危机正式爆发,但在危机爆发前的1997年2月或4月,人民币REER已经发生了趋势突变,说明中国实体经济提前对该事件做出了反应。究其原因,泰铢危机爆发前,东南亚实体经济早就存在危机,但名义汇率市场的交易者很难了解到东南亚实体经济的即时变化,即使获知信息,也需时间分析和确认,但中国实体经济参与者对东南亚经济的变化非常敏感,因此在名义汇率市场参与者介入之前就做出反应。事后来看,东南亚金融危机有着其经济发展模式不可持续的深层原因,可见提前反应是正确的。

2002年到来前最重要的国际事件是2001年12月中国加入WTO,但直到2002年5月-6月,人民币实际汇率才出现结构突变,说明中国实体经济参与者对该事件的反应是滞后的。原因在于加入WTO事件改变中国参与国际贸易的基本规则,在性质上属于国际经济政策重大调整,而政策调整通常都存在时滞,因此实体经济参与者的反应出现滞后。2002年5月-6月除了趋势变化外,还出现了向下的截距突变,也就是伴随一次性的快速升值过程,这说明加入WTO事件造成的实际汇率风险高于东南亚金融危机事件。对实体经济参与者来说,首先看到人民币实际汇率的快速升值,但不清楚这种升值过程是暂时现象还是长期现象,可能出现人民币实际汇率长期升值的“幻觉”,最终才发现人民币实际汇率的贬值趋势没有逆转,只是贬值的速度放缓。

图1 A2模型对REER(BIS数据)的拟合结果

图2 A3模型对REER(BIS数据)的拟合结果

五结论

中国融入垂直一体化的国际分工格局后,用消费者指数法计算的人民币实际有效汇率已不能代表中国贸易国际竞争力的相对变化。但通过检测人民币实际有效汇率指数和名义有效汇率指数的结构突变现象,可以从商品物物交换的视角,讨论不同市场主体在面临重大冲击时表现的行为差异。在2015年后中国外汇储备连续多月下降的现实背景下,这类研究对于中国央行维持人民币币值稳定、防止资本外流有重要的理论、实践和政策价值。

实证结果显示,人民币实际有效汇率存在双类型突变点,而人民币名义有效汇率只存在截距突变,说明中国企业(生产者)和消费者承受的实际汇率风险远高于名义汇率风险。在人民币名义汇率市场上,央行和金融机构是最重要的两类参与者,它们通过积极干预或套利活动共同抹平了名义汇率的趋势突变现象,但截距突变是短时期内一次性的快速变化,很难及时对这类突发事件进行干预,因此不能消除人民币名义汇率的截距突变。人民币实际有效汇率代表了中外最终消费品的物物交换比价,而央行和金融机构很难对国内外消费品市场施加影响,因此,人民币实际汇率既存在趋势突变,也存在截距突变。换言之,虽然央行和金融机构有效地烫平了人民币名义汇率的趋势突变,稳定了名义汇率市场,但并没有消除中国实体经济主体(消费者和生产者)承受的汇率风险。

人民币实际有效汇率在1997年东南亚经济危机事件和2001年末“入世”事件均出现了结构突变现象。在1997年7月东南亚金融危机正式爆发之前的2月或4月,人民币实际有效汇率就发生了趋势突变,说明中国实体经济提前对东南亚金融危机做出了反应。人民币实际有效汇率在2002年5月到6月之间的一个双类型突变点用加入WTO事件进行解释。在事件性质上,加入WTO属于宏观经济政策或国际经济政策重大调整,而所有政策调整都存在时滞,因此在加入WTO 5-6个月之后,中国实体经济主体才对事件做出明显的反应。“入世”事件带来的汇率风险远高于东南亚经济危机事件。

政策建议方面,鉴于稳定人民币名义汇率没有消除中国企业(生产者)和消费者承受的实际汇率风险,因此汇率管理不仅要重视人民币名义汇率的稳定,还应关注国内外物价的波动,才能真正为中国经济增长和对外贸易提供稳定的汇率环境。其次,央行和金融机构是名义汇率市场上最重要的市场主体,但对国际贸易的影响十分有限(没有消除人民币实际汇率的趋势突变现象),因此,用贸易权重对主要由央行和金融机构决定的人民币双边名义汇率进行加权计算,不符合价格指数编制原则。由此得到的多边名义汇率指数,如人民币名义有效汇率NEER等,反映出的信息不如双边名义汇率真实。央行进行汇率管理时,应该更多地参考双边人民币名义汇率的波动,而不应选择人民币名义有效汇率指数等多边名义汇率指数。

[参考文献]

[1] 吴韡. 中国产业结构调整对汇率变动的冲击效应分析[J]. 国际金融研究, 2012, (1): 89-96.

[2] 金雪军. 理解人民币汇率的均衡、 失调、 波动与调整[J]. 经济研究, 2008(1): 46-59.

[3] 卢锋, 韩晓亚. 长期经济成长与实际汇率演变[J]. 经济研究, 2006, (7): 4-14.

[4] 巴曙松, 吴博, 朱元倩. 关于实际有效汇率计算方法的比较与评述——兼论对人民币实际有效汇率指数的构建[J]. 管理世界, 2007, (5): 24-29.

[5] 巴曙松, 朱元倩, 章宇娟. 人民币有效汇率的波动趋势及其政策涵义[J]. 财经问题研究, 2008, (5): 4-10.

[6] 陈学彬, 王培康, 庞燕敏. 复旦人民币汇率指数的开发和应用研究[J]. 复旦学报(社会科学版), 2011, (2): 1-15.

[7] 李红岗, 黄昊, 叶欢. 实际有效汇率: 衡量方法与实践运用[J]. 金融研究, 2010, (7): 181-193.

[8] 盛梅, 袁平, 赵洪斌. 有效汇率指数编制的国际经验研究与借鉴[J]. 国际金融研究, 2011, (9): 51-59.

[9] 杨盼盼, 徐建炜. 实际汇率的概念、 测度及影响因素研究: 文献综述[J]. 世界经济, 2011, (9): 66-94.

[10] Perron, P.. The Great Crash, the Oil Price Shock and the Unit Root Hypothesis[J].Econometrica, 1989, 57(6): 1361-1401.

[11] Clark, P. B., MacDonald, R.. Exchange Rates and Economic Fundamentals: A Methodological Comparison of Beers and Feers[R]. International Monetary Fund Working Paper, WP98/67, 1998.

[12] Zivot, E., Andrews D. W. K.. Further Evidence on the Great Crash, the Oil Price Shock and the Unit Root Hypothesis[J].JournalofBusinessandEconomicStatistics, 1990, 20(1): 25-44.

[13] Andrews, D. W. K.. Tests for Parameter Instability and Structural Change with Unknown Change Point[J].Econometrica, 1993, 61(4): 821-856.

[14] Lumsdaine, R. L., Papell, D. H.. Multiple Trend Breaks and the Unit Root Hypothesis[J].TheReviewofEconomicsandStatistics, 1997, 79(2): 212-218.

[15] Perron, P.. Further Evidence on Breaking Trend Functions in Macroeconomic Variables[J].JournalofEconometrics, 1997, 80(2): 355-385.

[16] Perron, P., Yabu, T.. Estimating Deterministic Trends with an Integrated or Stationary Noise Component[R]. Unpublished Manuscript, Department of Economics, Boston University, 2005.

[17] Perron, P.. Unit Roots Tests Allowing for a Break in the Trend Function at an Unknown Time Under both the Null and Alternative Hypotheses[J].JournalofEconometrics, 2009, 148(1): 1-13.

[18] 贺凤羊, 刘建平. 金融危机前后我国CPI涨跌的路径分析——基于结构突变理论的实证研究[J]. 产经评论, 2010, (1): 106-113.

[19] 聂巧平. 考虑结构突变时确定性趋势的估计与单位根检验式的选择——基于可行广义最小二乘估计的分析[J]. 数量经济技术经济研究, 2010, (3): 147-161.

[20] 莫扬, 张捷. 带结构突变的确定趋势的单位根检验方法—兼对中国工农产品比价的实证分析[J]. 数量经济技术经济研究, 2012, (2): 55-67.

[21] 莫扬, 尹福生, 汤佳. SHIBOR期限结构的再检验[J]. 统计研究, 2014, 31(12): 82-87.

[22] Perron, P., Yabu, T.. Estimating Deterministic Trends with an Integrated or Stationary Noise Component[J].JournalofEconometrics, 2009, 15(1): 56-69.

[23] Andrews, D. W. K., Ploberger, W.. Optimal Tests When a Nuisance Parameter Is Present Only Under the Alternative[J].Econometrics, 1994, 62(6): 1383-1414.

[24] Vogelsang, T. J., Perron, P.. Additional Tests for a Unit Root Allowing for a Break in the Trend Function at an Unknown Time[J].CahiersDeRecherche, 1994, 39(4): 1073-1100.

[责任编辑:伍业锋]

[DOI]10.14007/j.cnki.cjpl.2016.03.013

[引用方式]尹福生, 夏阿林, 莫扬. 人民币名义汇率与实际汇率的市场分割现象——基于结构突变理论的经验证据[J]. 产经评论, 2016, 7(3): 153-160.

Research on the Market Segmentation Phenomenon of RMB Nominal Exchange Rate and Real Exchange Rate——Empirical Evidence from Structural Break Theory

YIN Fu-shengXIA A-linMO Yang

Abstract:We consider RMB real effective exchange rate(REER) as the result of several markets’ interaction. Using the method of Perron(2009)to test RMB REER’s structural break, the paper focuses on analyzing the differences of market entities and their impacts. The empirical results show distinct features of structural break between real effective exchange rate and nominal effective exchange rate(NEER)of RMB, which indicates the existence of market segmentation. Although central bank and financial institutions stabilize RMB nominal exchange rate, exchange rate risks undertaken by China’s real economic entities(Consumers and producers)aren’t eliminated. Southeast Asian economic crisis in 1997 and China’s accession to WTO in the end of 2002 which changed long-term trend of RMB real exchange rate,had a significant impact on China’s real economy. Finally, some political suggestions are proposed.

Key words:structural break; RMB; nominal exchange rate and real exchange rate; market segmentation phenomenon; mainstay’s behavior discrepancy

[收稿日期]2016-02-01

[基金项目]国家自然科学基金重点项目 “推动经济发达地区产业转型升级的机制与政策研究”(项目编号71333007,项目负责人:胡军)。

[作者简介]尹福生,暨南大学经济学院讲师,研究方向:国际经济学;夏阿林,暨南大学经济学院硕士研究生;莫扬,暨南大学经济学院副教授,研究方向:计量经济学。

[中图分类号]F830.9

[文献标识码]A

[文章编号]1674-8298(2016)03-0153-08