2015年全球船舶市场形势与2016年展望

2016-07-19中国船舶工业综合技术经济研究院

中国船舶工业综合技术经济研究院 阴 晴 谢 予

2015年全球船舶市场形势与2016年展望

中国船舶工业综合技术经济研究院 阴 晴 谢 予

摘要:2015年全球造船市场形势较为严峻,新船价格以及全球新船完工量、新船接单量等指标均出现不同程度下降。年内全球船东订单总量较去年有大幅缩减,现有订单中,以油船、集装箱船居多,散货船订单量明显减少。全球造船市场延续中日韩三国错位竞争格局,年内韩国和日本造船业在主流船型领域与中国造船业展开激烈竞争。从未来发展趋势来看,2016年全球造船市场整体需求仍然不足,主要造船企业寄希望于研发绿色、智能船型吸引或引领市场需求。

关键词:船舶市场;造船业;船东

一、全球造船市场概述

1.新船价格同比小幅回落

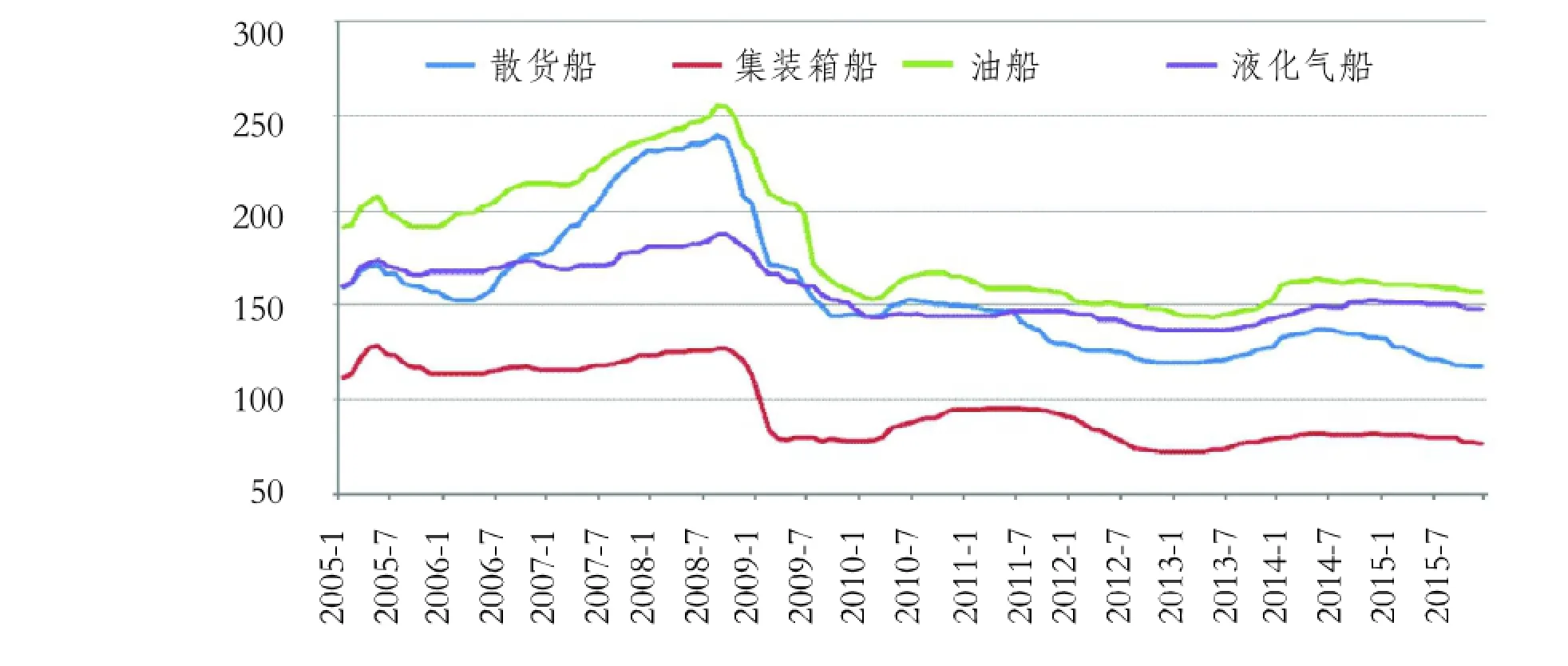

2015年全球新船价格与2014年相比有小幅下降,但仍高于2013年整体水平。截至2015年12月末,克拉克松新船造价指数中,散货船为117点,同比下降11.5%;集装箱船为77点,同比下降6.1%;油船为157点,同比下降3.1%;液化气船为148点,同比下降2.8%。全球主要船型造价指数变化趋势如图1所示。

图1 全球主要船型造价指数变化趋势

2015年全球市场散货船造价同比降幅最大,且年内主要散货船造价呈持续下降态势。主要散货船船型中,好望角型散货船、巴拿马型散货船造价降幅最为明显。在好望角型散货船方面,18万载重吨和10万载重吨型船年末造价分别约为4 600万美元和3 650万美元,分别较年初下降14.1%和10.4%。在巴拿马型散货船造价方面,9万载重吨和8万载重吨(Kamsarmax)型船年末造价分别约为3 400万美元和2 650万美元,同比分别下降8.7%和10.9%。此外,6万载重吨级大灵便型船、3万载重吨级小灵便型船造价分别为2 400万美元和1 900万美元左右,同比分别下降9.3%和11.5%。从全年行情判断,由于当前全球散货船运力较为严重过剩,一定程度上抑制了全球散货船新造船市场的整体需求,预计2016年全球散货船造价或仍将延续下滑态势,特别是好望角型、巴拿马型和小灵便型散货船的造价降幅仍将突出。

2.主要造船指标延续下滑态势

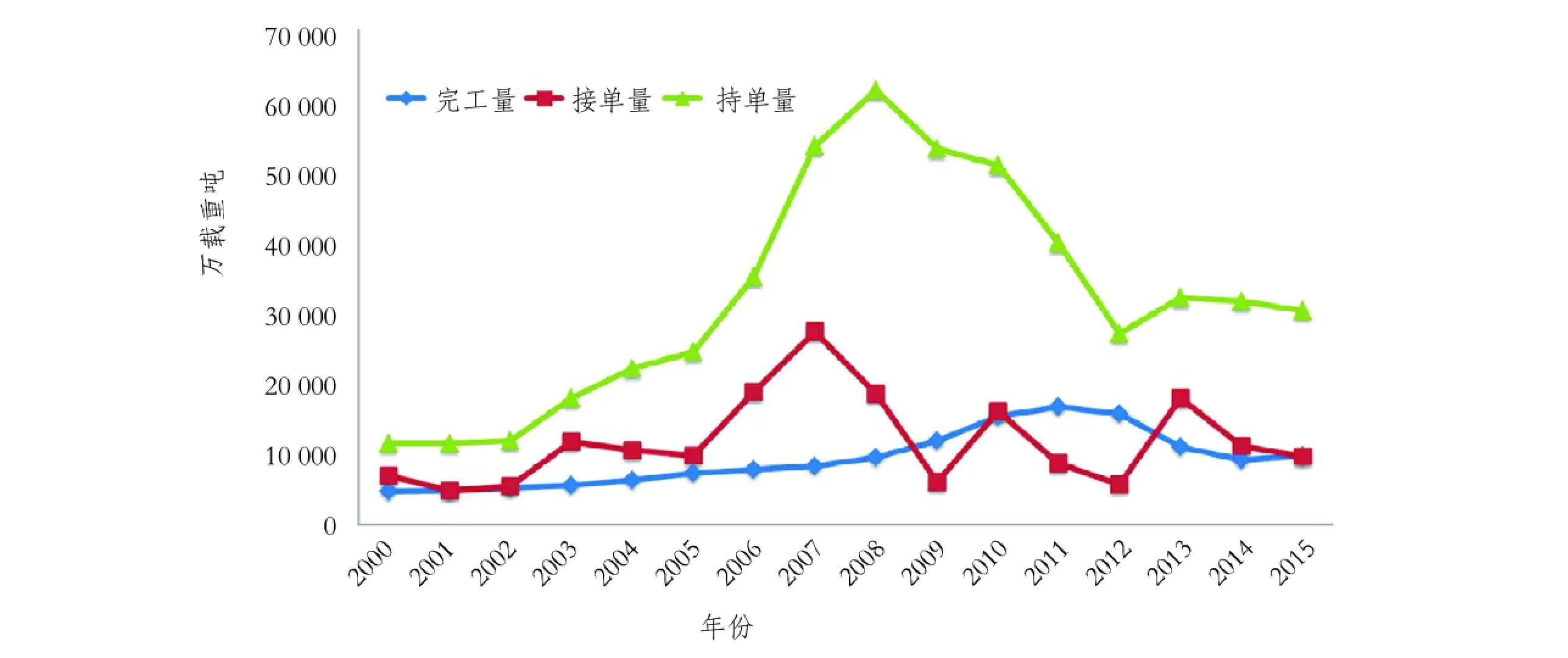

从全球造船业三大指标来看,全年接单量、持单量较上年有显著下降,完工量出现小幅回升。其中,年内全球造船业接单量约为9 580万载重吨,同比下降12.7%,年末持单量约为3.03亿载重吨,同比下降3.5%,全年完工新船量约为9 650万载重吨,同比增长6.2%。全球造船业三大指标变化趋势见图2。

图2 全球造船业三大指标变化趋势

年内全球新船接单同比出现较大降幅,主要原因是散货船、液化气船接单量大幅下降。散货船是近年来全球造船业接单的主要船型,特别是在2007—2014年期间,年均接单量占全球年均接单总量的55%左右,最高年份甚至超过65%。受全球散货船市场供大于求、船东投资意愿下降等因素影响,自2015年年初以来,全球散货船新船需求一直处于低位运行,全年散货船新船订单累计仅1 770万载重吨左右,较2014年下降70.3%,同比减少近 4 200万载重吨。与此同时,同样受市场供需关系影响,以载重吨计,全球包括LNG船、LPG船在内的液化气船接单量同比下降47.9%,同比减少450万载重吨。虽然年内全球集装箱船、油船新船订单量有明显回升,接单量分别达到约2 400万载重吨和 4 700万载重吨,同比分别增长74%和134%,但增量合计仅为3 300万载重吨左右,无法弥补散货船和液化气船接单量大幅缩减对全球整体接单量的 影响。

3.中国接单量全球占比暂时回落

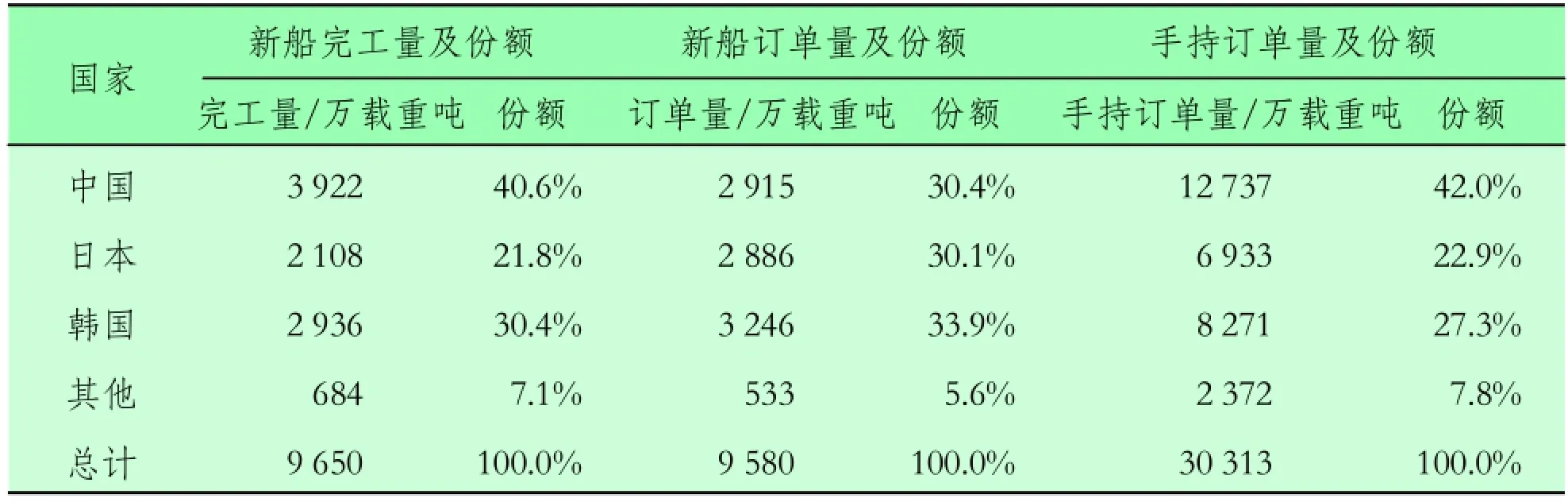

2015年全球造船市场延续中、日、韩三国竞争格局。年内中国造船业三大指标中新船完工量、手持订单量居世界首位,接单量全球占比暂时回落。在新船完工量方面,中日韩三国分别为3 922万、 2 108万和2 936万载重吨,分别占全球总量约40.6%、21. 8%和30.4%。在新船订单方面,中、日、韩新船订单量累计分别为2 915万、2 886万和 3 246万载重吨,分别占全球总量的30.4%、30.1%和33.9%。截至2015年末,中国手持订单约12 737万载重吨,占全球总量的42%,较年初占比下降5.2个百分点;韩国为8 271万载重吨,占全球总量的27.3%,较年初占比增长1.2个百分点;日本为6 933万载重吨,占全球总量的22.9%,较年初占比增长4.1个百分点。2015年主要造船国家指标见表1。

2015年中国造船业接单量全球占比近9年以来首次出现下降。2006年中国造船业接单量占全球总量33%,跃居全球首位,此后到2014年始终保持全球第一。但自2015年初以来,受全球市场需求低迷等因素影响,日、韩两国在散货船、油船等主流船型领域与中国造船业展开激烈竞争。中国造船业在技术创新、造船效率等方面与日、韩相比仍有差距,从而导致年内接单量全球占比较往年出现较明显下降。2006—2015年主要造船国家接单全球份额见图3。

表1 2015年主要造船国家指标

图3 2006-2015年主要造船国家接单量占全球份额

二、全球船东订船情况

2015年全球排名前15船东共订造新船172艘、约3 338万载重吨,分别占全球总量的14.1%和34.8%。订单排名前15船东中,马士基航运订造27艘、约420万载重吨,排名全球第一;日本正荣汽船订造18艘、共341万载重吨,排名全球第二;招商局轮船下属中国能源运输公司订造10艘、共310万载重吨,排名全球第三。

年内订单排名前15船东中,中国船东订造新船数量较多,希腊船东订船相对较少。在中国船东方面,除中国能源运输公司外,还有中远集运、大连远洋、中海油轮、中海绿洲、东方海外等其他五家船东进入前15,所订造的具体船型以油船和散货船为主。此外,东方海外订造的2.1万TEU集装箱船是年内全球最大的集装箱船。在希腊船东方面,年内仅有Maran Tankers、卡迪夫航运和Thenamaris三家进入前15,其订造的新船绝大部分为10万~15万t级油船,仅卡迪夫航运订造了两艘1万TEU集装箱船。2015年全球订船排名前15船东情况见表2。

从全年整体市场船东新船订单的具体船型来看,油船、集装箱船占比居多,分别占全球新船订单总量的49%和25%。在主要船东中,马士基航运订造的27艘新船全部为集装箱船,其中包括11艘1.96万TEU型船、9艘1.4万TEU型船和6艘3 600 TEU型船,分别由大宇造船海洋、现代重工和舟山中远船务承建,计划于2017年集中交付。正荣汽船订单也全部为集装箱船,包括11艘1.8万TEU型船、5艘1.4万TEU型船和2艘2万TEU型船,均由日本今治造船承建,预计于2018—2019年完工交付。而沙特国家运输、中国能源运输、中海油轮等船东订造的新船绝大部分都是油船。2015年全球新船订单构成情况见图4。

三、主要国家造船业发展情况

1.中国造船业加快转型升级步伐

中国造船业在中国政府政策支持下加快转型升级步伐,在提升创新能力、推进智能制造等方面不断取得突破。2015年年初以来,中国政府出台多项政策措施,大力支持船舶工业发展。例如,国务院出台《中国制造2025》,工信部出台《船舶行业规范条件》《海洋工程装备(平台类)行业规范条件》和《2015年智能制造试点示范专项行动》等政策措施,把高技术船舶、海洋工程装备作为重点发展领域之一,重点提升船舶工业的综合竞争优势。在政策支持下,中国造船业加快转型升级步伐,行业整体创新能力快速提升。特别是在高技术船方面,年内中国造船业批量承接了万箱集装箱船、VLCC、7 800车位汽车滚装船、LNG动力客滚船等高技术、高附加值船型。国内骨干企业加强机器人制造等自动化技术应用,进一步提升生产效率和造船精度,推动船舶建造整体朝着设计智能化、产品智能化、管理精细化和信息集成化方向发展。但与此同时,中国造船业大而不强,发展依然面临诸多困难和挑战。受当前全球市场环境的影响,中国造船企业在接单、交船、融资等方面仍面临较大困难。同时,在高技术船舶的船型研发、设计等方面,以及在船舶配套设备的制造工艺、生产效率等方面,中国企业与国外先进企业相比仍有较大差距。

表2 2015年全球订船排名前15船东情况

图4 2015年全球新船订单构成

2.韩国造船业深化产业结构调整

今年以来,以大宇、三星和现代三大造船集团为首的韩国骨干造船业,通过深化产业结构调整、加强技术研发等方式,积极应对全球造船市场下行风险。一是在业务结构方面,调整接单策略,加大商船接单比重,降低海工接单比重。二是在技术研发方面,加大研发投入,加强技术创新,确保在全球造船业中的领先地位。例如,在绿色船舶技术上,推出全球领先的“Hi-FIN”船舶节能装置、全球首艘燃汽轮机动力LNG船和LNG船气体处理系统;在工业大数据上,研发“新船需求和预测平台”系统,为船厂提供不同船型、不同航线的航运效率、运力供求状态等实时和预测信息。三是在海外布局方面,采取“控制增量,优化存量”的方式调整布局结构。例如,三星重工取消在印度尼西亚、越南等国家投资建厂的计划,大宇造船海洋缩减其位于罗马尼亚的造船厂产能,韩进重工将超大型集装箱船建造业务移至菲律宾苏比克船厂等。

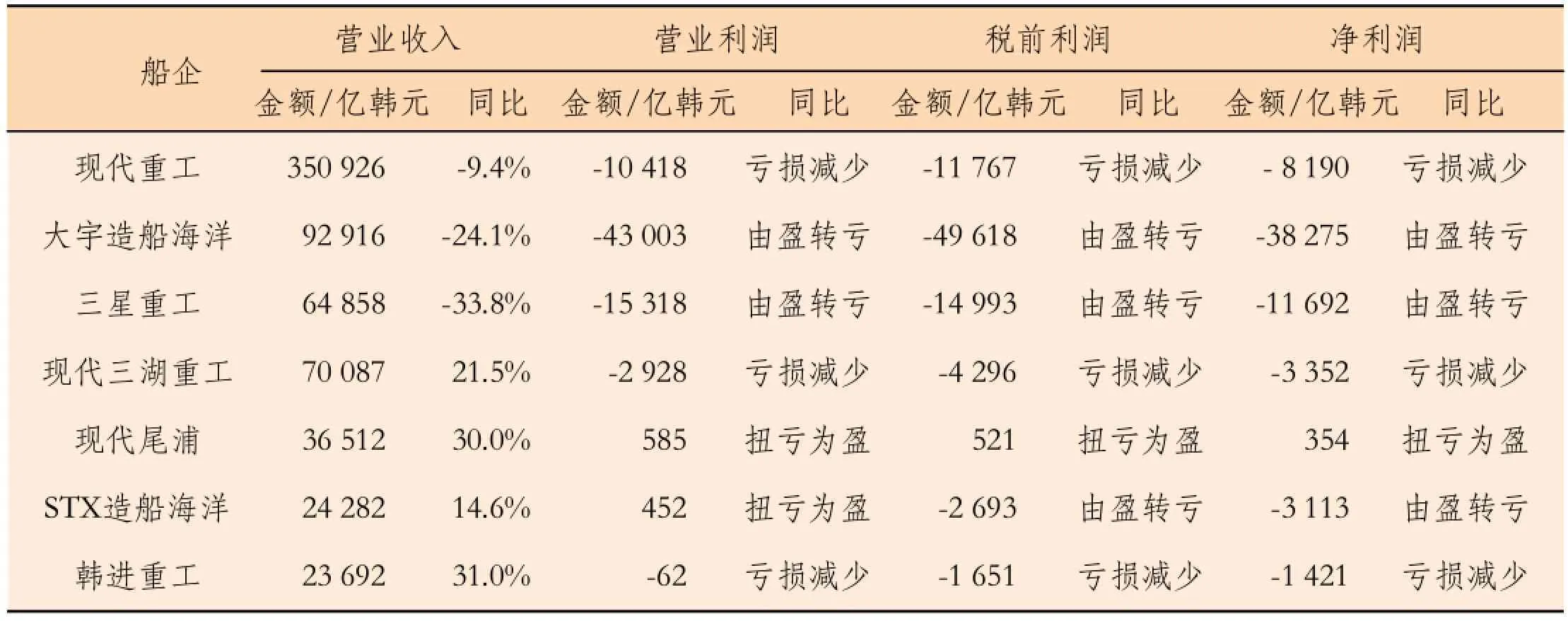

但从企业现有经营业绩来看,韩国造船业产业结构调整成效并不显著。数据显示,2015年韩国造船企业亏损面大幅增加,前三季度七家骨干造船企业中有六家出现净亏损;其中,大宇、三星和现代三大造船集团亏损合计超过60亿美元,这在三家企业成立之后尚属首次。韩国主要造船企业2015年前三季度经营业绩见表3。

3.日本造船业拓宽接单船型领域

2015年日本船企加大竞争力度,拓展产品范围,接单规模创金融危机后最高水平。日本造船业发展呈现以下五方面特点:一是拓宽产品结构,加大油船、LNG船和集装箱船接单和建造力度,积极抢占有限市场资源。例如,日本联合造船时隔10年再次承建苏伊士油船,常石造船时隔6年后再次承建阿芙拉原油船订单。二是加强船型设计和技术研发。例如,佐野安船渠开发出满足新标准、新规范、新型的8.2万载重吨和11.7万载重吨散货船,三井造船、三菱重工等多家船企开展海洋能发电研究。三是船厂继续加大投资扩能,适应产品转型新需求。例如,大岛造船提高船坞周转率并扩建船厂,今治造船丸龟总部船厂为在建新船坞配备3台1 330 t巨型吊车。四是加强组织机构重组,提升企业运营能力。例如,三菱重工拆分长崎地区商船业务至两家新公司,日本联合造船整合船舶售后服务资源,交由子公司IMC统一管理。五是企业间加强合作,共同拓展市场。例如,今治造船与三菱重工成立合资公司,日本联合造船与尾道造船联合承接MR型成品油船订单,三井造船与川崎重工联手开展修船业务等。

在船市低迷的大背景下,低价船舶订单、海工项目延期等多因素交织,导致船企经营业绩普遍下滑。船企纷纷下调2015年财年(截至2016年3月)盈利预期,在近期披露业绩预期的8家企业,仅有3家业绩有所提升。日本主要船企2015财年经营预期见表4。

表3 韩国主要造船企业2015年前三季度经营业绩(合并报表)

表4 日本主要船企2015财年经营预期

四、全球船舶市场未来发展趋势

1.整体局面:新船有效需求不足

受全球金融危机等因素持续影响,当前全球船舶市场供过于求的矛盾依然突出。在供给方面,2015年全球新造船市场发展呈现结构性行情,但主流船型市场潜在的运力过剩风险有加大趋势,一方面是现有散货船过剩,运力没有得到有效化解;另一方面是油船成交量大幅增长,集装箱船大型化发展给未来市场带来运力压力。在需求方面,受外部融资环境、运营成本等因素制约,年内全球船东、投资者的整体投资意愿与往年相比仍不是很强烈。因此,就未来短期发展趋势而言,全球船舶市场难以起色,仍面临有效需求不足的局面。

但从长期来看,全球造船市场前景依然积极乐观。全球造船业产能过剩逐步缓解,这将进一步改善市场供需关系,产业整体结构调整和转型升级将提升现有产能使用效率,国际海事新规则陆续出台也将加速全球船队向着绿色环保发展。从未来市场需求结构来看,尽管油船、集装箱船、散货船三大船型仍将是市场需求主体,但市场热点向技术复杂船型转移,更多的市场增量将来自技术复杂船型。预计“十三五”期间全球船舶市场年均新船成交量为9 000万载重吨左右,维持中高水平。

2.发展方向:绿色、智能与安全

在国际海事规则规范日益严格、国际社会环保意识提高、船东降低投资成本等因素的综合推动下,未来全球船舶市场将进一步突出“绿色”“智能”与“安全”三大发展方向。

在“绿色”方面,通过采用先进技术,把传统的“使用功能和性能的要求”与当前的“节约资源与保护环境的要求”紧密结合,在船舶的设计、制造、使用与拆解的全寿命周期中,大幅减少资源和能源消耗,减少或消除环境污染。

在“智能”方面,强调信息技术在船舶领域的广泛和深入应用,提高船舶以及船舶建造过程的机械化、自动化、数据化、信息化等水平,推动以“智能船舶”和“智能船厂”为两大特征的船舶工业“智能化”发展,进而为船舶降本增效提供有力的技术支撑。

在“安全”方面,全球商用船舶的大型化、复杂化发展趋势对船舶安全性提出更高的要求,不断提升新造船在原材料、船体结构、信息系统、安全设备等方面的技术性能,完善现有国际海事规则、规范,催生国际海事新规则、规范的制定和应用。

3.竞争格局:中、日、韩差异化竞争

当前全球新造船市场整体上继续维持中、日、韩“三足鼎立”的竞争态势。在2016年全球市场有效需求不足的背景下,中、日、韩三大造船国家的差异化竞争将进一步凸显。

中国造船业继续推进转型升级发展,重点在高端船型领域形成综合竞争优势。当前中国造船业产能结构调整已取得成效,过剩产能得到有效化解,产业集中度也在不断提高。中国正从造船大国向造船强国迈进,必须在确保当前主流船型建造市场份额和优势的基础上,大力发展建造高技术、高附加值船型及相应的核心技术,并形成综合竞争优势。从国内主要船企的发展动态来看,超大型集装箱船、豪华邮轮、大型滚装船等高端船型将成为2016年的重点发展方向。

韩国造船业继续加大商用船舶接单比重,重点发展高技术船型,加大技术研发力度。韩国国内造船企业特别是三大集团已降低2016年度接单目标,并强调缩减海工装备接单量。从综合韩国造船协会等多方分析来看,2016年韩国造船业接单重点将落在VLCC、超大型集装箱船、超大型液化汽船等高端船型上,同时加强智能船舶、船舶大数据等高新技术研发,抢占新一轮科技革命和产业变革的优势制高点。

日本造船业继续发挥主流船型建造优势,并加强在海洋资源领域的多元发展。2015年初以来日本船企加快产能精简调整,凭借自动化、机械化建造工艺和原有技术优势,在散货船、油船等主流船型领域重拾市场份额,预计2016年仍将延续该发展态势。此外,据日本造船协会预计,2016年日本政府将加紧开发周边海域海洋资源,日本造船业将重点研发海洋科考船、深海钻井船,以及与可燃冰等海底矿产资源开采和运输相关的海洋装备。

4.国际发展:中国加快全球布局

中、日、韩造船业处于不同发展阶段,国际化重点略有不同。中国制造业成本优势依然存在,通过国际化手段获得技术、人才、品牌等资源。日本和韩国国际化的主要目的是降低制造成本、贴近国际市场、获得订单。从未来短期发展趋势来看,中国造船业将进一步推进国际化发展,而韩国和日本造船业的国际化发展或将出现不同程度的萎缩。

随着“一带一路”“国际产能合作”“中国制造2025”等国家战略深入推进,未来中国造船企业将加快国际化步伐,拓展产业链高端环节,提升国际合作深度和广度。今年以来,国内造船及相关企业,如中船集团已与嘉年华、芬坎蒂尼、劳氏船级社、瓦锡兰等海外知名企业加强合资合作,落实豪华邮轮项目,完成瓦锡兰低速机业务交割;山东海洋工程装备有限公司收购知名海事企业NorthernOffshore,使其整体业务能力显著提升。因此,从整个产业发展角度来看,“国际化”将成为国内船舶产业下一步发展的重点方向。

相对而言,韩国造船企业则在海外布局方面采取控制增量、优化存量的发展模式。控制增量方面,严控海外投资,如三星重工取消在东南亚新建造船厂的计划。优化存量方面,通过缩减海外造船规模,优化海外生产企业建造船型等方式,适应船市变化和企业生产经营实际,以期取得显著效果。如大宇造船海洋缩减罗马尼亚船厂规模,韩进苏比克船厂开始批量承建超大型集装箱船。

此外,目前日本造船业也放缓了国际化步伐。例如,大岛造船取消在东南亚新建造船厂的计划;受油价下跌和巴西国油腐败案影响,三菱重工、今治造船、名村造船等在巴西Ecovix船厂的投资项目失败,被迫出售全部30%股份等。从短期趋势来看,由于受到油价下跌和船市持续低迷等因素影响,日本船企在国际化发展方面短期内不会有大动作,日本船企投资的重点仍将是本土产业。

DOI:10.16176/j.cnki.21-1284.2016.03.001