中国货币政策经济增长效应差异及其影响因素

——基于区域及省际视角的分析

2016-07-19徐光远李鹏飞云南大学经济学院云南昆明650091

徐光远,李鹏飞(云南大学经济学院,云南 昆明 650091)

中国货币政策经济增长效应差异及其影响因素

——基于区域及省际视角的分析

徐光远,李鹏飞

(云南大学经济学院,云南 昆明 650091)

摘 要:基于 1985—2014年的统计数据,运用向量自回归模型和脉冲响应函数分析中国货币政策的区域及省际经济增长效应差异,结果显示:中国货币政策区域经济增长效应存在显著差异,央行统一的正向货币政策更好地促进了东部发达地区经济的快速增长,而对中西部欠发达地区经济的拉动作用则明显较弱,并且货币政策对区域内各省份的影响方向和力度也显著不均衡。进一步分析中国货币政策区域经济增长非对称效应的原因并运用多元线性回归分析发现,产业结构、金融环境、企业结构等因素有显著的正向影响,资本市场条件则具有显著的负向影响,贸易开放度条件的影响不显著。

关 键 词:货币政策;区域经济增长;效应差异;VAR模型

一、问题的提出

“货币政策能做什么和不能做什么,货币政策是否有效”,一直是宏观经济学家关注的焦点[1];货币政策对于区域经济的影响和作用更是金融理论研究的前沿。

Scott就美国各个储备区公开市场操作对其他区域产生影响的时滞问题展开了研究,发现在货币政策传导过程中各区域的反馈存在明显不同[2]。Beare运用圣·路易斯方差模型对加拿大多个区域研究表明,货币当局实施扩张和紧缩货币政策对各区域收入产生了效果不同的冲击[3]。蒙代尔提出了最优货币区理论(Optimal Currency Areas,OCA)以及第一个判定标准即“劳动力流动性”标准,并深入探讨了欧元的统一货币政策对欧元区各个成员国的影响[4]。Ehrmann基于结构向量自回归模型,实证分析了货币政策对欧洲十三国的冲击,发现货币政策的传导过程和渠道的差异是导致货币政策对各国经济增长造成不同影响的重要原因,且大国比小国受到的冲击更加显著[5]。Dornbusch研究发现,由于欧盟各经济体的对外贸易开放程度和依赖度各不相同,货币政策调整会扰动汇率市场,进而影响对外贸易,导致货币政策的区域效应产生[6]。Arnold利用欧洲68个区域数据,研究了该区域货币政策传导机制,得出了货币政策区域非对称效应主要取决于区域产业中的劳动力比例[7]。

国内对货币政策影响区域经济增长差异性的研究开始较晚。随着中国经济内部矛盾积累以及经济结构问题突出,学界对于货币政策的研究重点也从宏观管理转移到对区域经济结构的影响上来。蒋益民和陈璋将中国划分为八大综合经济区,运用结构向量自回归模型及脉冲响应函数研究表明,中国货币政策区域效应差异显著,发达地区和欠发达地区在货币政策冲击反馈程度、方向、时滞上都有明显差别[8]。汪增群基于SVAR模型分析了中国主要区域对于货币政策冲击的反应,发现其存在明显的差异,并提出产业结构、金融环境等因素可能是造成这种差异的原因[9]。张妍运用MS-VAR模型研究了不同经济周期货币政策的行业效应,发现在经济周期的各个阶段不同行业对货币政策冲击形成的反馈存在时滞和强度差异[10]。卫浩基于中国2000—2012年的月度数据建立MS-SFAVAR模型研究表明,中国货币政策的确存在区域效应[11]。袁吉伟运用三区制马尔科夫转移向量自回归模型研究发现,在中国紧缩货币政策的影响要大于扩张货币政策,且不同经济周期阶段效果不同,货币政策对价格水平的影响大于对经济产出的影响,货币政策的利率传导机制要强于货币供给传导机制[12]。

上述研究表明,能否更好地把握货币政策的调控力度,提高货币政策的有效性,不仅关乎政府和货币当局能否做到科学决策、精准调控,更深刻影响到宏观经济稳定和区域经济协调发展等重要战略目标的实现。当前中国正处于经济转轨的关键时期,怎样利用货币政策的理论来指导宏观货币信贷管理,避免区域间发展差距拉大呢?这将是中国能否在“十三五”时期是全面建成小康社会,促进区域经济协调发展和消除贫困的一个关键。笔者拟在已有研究的基础上,实证分析比较中国各区域及31个省、直辖市及自治区(港、澳、台地区除外)在面对统一货币政策冲击时经济增长的不同响应。一方面从区域整体角度出发,根据国家统计局提出的四大分区划分原则,研究货币政策对东部地区、东北地区、中部地区、西部地区等区域的影响效应;另一方面具体关注区域内各省、直辖市及自治区发展水平的差距,探究货币政策对区域内各省份经济的影响方向和力度的细微差异,并基于检验结果分析其背后产生的原因,最后根据结论提出相关的政策建议。

二、货币政策的区域经济增长效应分析

笔者拟用向量自回归模型(VAR)和脉冲响应函数(IRF)动态阐述中国统一的货币政策对东部地区、东北地区、中部地区、西部地区四大区域及 31个省、直辖市及自治区区域经济增长的影响及其演变轨迹,检验中国货币政策对区域经济增长效应非对称性的存在。

传统计量经济模型构建过程中,常需要解决多元时间序列问题,为此需通过构建非结构的 VAR等模型进行估计。VAR模型是Sims1980年引入经济学分析的,VAR模型利用内生变量的滞后值来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型[13]。并能够通过脉冲响应函数清楚地揭示一个变量的冲击对另外一个变量所产生的影响。其数学表达式为:

其中:ty是一个 K维向量,p是滞后阶数,t是样本个数。

笔者以广义货币供应量M2作为评估货币政策的代理变量,通过对各省的名义GDP和GDP平减指数的测算,得出各省的真实GDP,作为衡量区域经济增长效应的代理变量。

实证分析采用的基础数据是国家统计局发布的年度数据,数据来源于《新中国 60年统计资料汇编》及各年《中国统计年鉴》,其中真实GDP和GDP平减指数以1978年为基期整理计算而得。四大区域的真实GDP为辖区各省份真实GDP的算术平均值,记为D_GDP、DB_GDP、Z_GDP、X_GDP。另外,由于中国人民银行专门行使中央银行职能始于1985年,笔者将数据样本期选为1985—2014年,共30个样本点。

1.基于区域视角的货币政策经济增长效应分析

笔者首先对所有变量取自然对数,取对数后的变量均为不平稳序列,为此进一步对取对数后的不平稳序列进行一阶差分,结果所有变量均在10%的显著性水平上通过了平稳性检验,部分数据在 5% 或 1%的显著性水平上通过了平稳性检验。基于无约束的VAR,笔者建立评价统一的货币政策对东部地区、东北地区、中部地区、西部地区经济产出和物价的模型:

YDt=[DLD_GDP,DLD_PJ,DLM2]

YDBt=[DLDB_GDP,DLDB_PJ,DLM2]

YZt=[DLZ_GDP,DLZ_PJ,DLM2]

YXt=[DLX_GDP,DLX_PJ,DLM2]

基于小样本数据选择滞后阶数P=T1/4是较为理想的取值标准,笔者构建了4个VAR(2)模型,得到了统一货币政策M2对各区域真实GDP的脉冲响应函数,结果如表1及图1、图2所示。

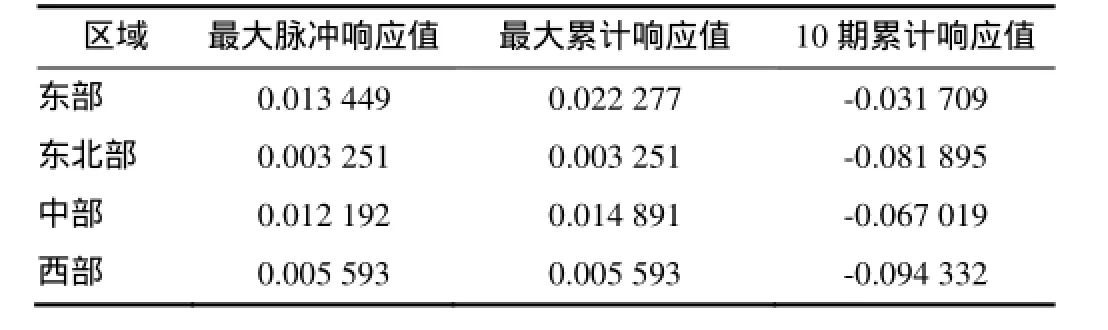

表1 四大区域产出对货币政策的脉冲响应

图1 四大区域产出对货币政策的脉冲响应

图2 四大区域产出对货币政策的累计脉冲响应

在中央银行统一的货币政策冲击下,东部地区、东北地区、中部地区、西部地区四个区域产出对货币供应量M2的响应程度有明显差异,其中东部地区最大、中部地区其次,西部地区次之,东北地区最弱。

四区域对货币政策的产出脉冲响应值在第一期接近0,在第二期呈快速上升趋势,并达到最大响应值,从第三期开始迅速下降达到最小值后趋于0。其中,东部地区产出的最大响应值为0.013 449,中部地区产出的最大响应值为0.012 192,东北地区产出的最大响应值为0.003 251,西部地区产出的最大响应值为0.005 593。从累积脉冲响应来看,东部地区产出累积响应值处于较高的水平,第三期达到峰值0.022 277,东北部地区在第二期达到最大响应值0.003 251之后明显下降,中部地区产出累积响应值在第三期达到峰值0.014 891后开始下降,西部地区在第二期达到最大值0.005 593后开始下降。东部地区累计脉冲响应值峰值最大,说明货币供给对东部地区的累积效应最强,换言之货币政策对东部地区真实GDP有更大的拉动作用。

2.基于省际视角的货币政策经济增长效应分析

经 ADF检验,各省变量一阶差分后均是平稳的。基于平稳的差分变量建立31个省份的VAR系统,具体表示为:YIt=[DLI_GDP,DLI_PJ,DLM2],其中I代表省份。31个省份的VAR模型的最优滞后阶数各不相同,为了保持一致,建立与四大区域VAR模型相同的31个滞后期为2的VAR模型(31个省份的VAR模型的估计结果备索)。表2列出了各省市自治区真实GDP对M2的脉冲响应函数中的最大响应值和最大累计响应值。

表2 中国各省份产出对货币政策的脉冲响应

从上表来看,在货币政策正的结构冲击下各省份的产出都有不同程度的增长,但各省份在响应过程中存在较明显的差异。具体来看,东部地区各省份产出响应峰值都较其他区域省份大。其中,广东的最大响应值和最大累计响应值在所有省份中最高,达到了0.017 178和0.075 641,其次是海南、天津和福建。比较意外的是北京和上海的脉冲响应值在整个东部地区是较低的,其原因可能在于相较于其他地区,北京、上海能够获得更多的资金支持,资本环境更好,因而无论央行统一的扩张或紧缩的货币政策对其影响都相对有限。中部地区各省份产出响应峰值较东部地区略低,其中湖北的最大响应值和最大累计响应值在中部地区省份最高,分别为0.009 031和0.012 351,其次是湖南、江西、安徽、河南等省份。山西的最大响应值和最大累计响应值在中部地区省份最低,分别为0.001 372和0.001 372。东北地区和西部地区各省份产出响应峰值水平普遍较低,其中吉林的最大响应值和最大累计响应值在东北三省是最高的,分别为0.004 115和0.004 115,新疆的最大响应值和最大累计响应值在西部地区是最高的,分别为0.017 567和0.085 158。值得注意的是贵州、西藏、甘肃三省的最大响应值和最大累计响应值为负值,其中贵州的最大响应值在所有省份最小(-0.008 386),西藏的最大累计响应值在所有省份最小(-0.013 809),反映出西部欠发达地区在统一货币政策影响下产生的经济增长效应明显较弱。

结合前文基于区域视角的分析,可以得出一致的结论即中国存在着明显的货币政策区域经济增长的非对称效应。央行统一的正向货币政策冲击更好地促进了东部地区经济的快速增长,表现为东部地区产出响应峰值和累积响应峰值均超出其他区域;而对中西部地区经济的拉动作用则明显弱于东部地区。统一的货币政策对经济发展水平存在较大差异的地区和省份的影响不均衡,而这会加剧东部地区和中西部地区的发展差距,对于消除区域贫困和全面建成小康社会带来不利影响,因此有必要深入分析产生的内在原因,避免货币政策工具成为加剧区域间发展差距的因素。

三、货币政策效应差异的影响因素分析

在市场经济成熟度和金融发展水平都比较高的情况下,货币政策的传导渠道是多元化的更是复杂的,弗里德曼认为研究货币政策具体的传导过程不仅是困难的,而且有时候甚至是毫无意义的[14]。他把货币政策的传导渠道形象地比作一个“黑箱”,“箱子”的一边进入的是货币量,另一边出来的是产出和价格,而“黑箱”之内发生的过程是难以把握的。央行统一的货币政策从顶层传递到微观层面时,由于受不同地区产业构成、金融发展环境、企业结构、对外开放水平以及消费群体行为差异的影响,其政策效应,即对区域经济增长的影响必然存在一定差异。

(1)区域产业构成差异的影响。产业经济学相关研究证明,产业结构的不同对于货币政策的反应也会存在差异,其原因在于不同的产业对利率波动的反应不同,即各产业投资的利率弹性并不相同。如果区域经济增长主要依靠利率弹性较大的产业,受货币政策影响就会比较明显,但如果其产业结构受利率影响较小弹性较弱,那么受货币政策的冲击就比较小。Taylor通过长期观察和统计,发现利率弹性较大的产品主要集中在资本密集型产品,在央行实施紧缩性货币政策时受到的冲击比较明显[15]。徐涛提出一个简单的新古典经济学模型分析利率对不同产业的影响表明,因为市场中资金供给者和需求者信息的不对称,资金供给者无法详细评估企业的含金量,只能通过其所在行业给出一个普遍的评价,这决定了不同行业的企业在资本市场具备的融资能力存在较大区别[16]。李海海采用无约束的VAR模型分析了中国三次产业对货币政策(用 M2表示)冲击的反应,发现第二产业的受到的冲击要明显大于第一和第三产业[17]。

(2)区域金融发展水平差异的影响。经济发展的水平和结构从根本上决定了金融发展的水平和结构。与地区间经济发展的差距一样,中国各区域金融发展水平和金融深化程度也存在明显的梯度效应,东部发达地区发展层次远高于中西部欠发达地区。从某种意义上讲,在东部地区,金融发展与经济增长之间形成了一种良性的互动关系,走的是一条质量型的发展道路,而中西部地区的金融发展走的仍然是一条数量型的增长道路。在“中央银行-金融体系-企业、居民”的传导机制中,金融市场和金融机构是关键的一环,货币政策能否有效传递依赖于货币市场的良好发育,而货币市场的发育程度取决于区域良好的货币金融体系和资本市场,因此货币当局统一的货币政策是否可以达到预定的政策效果,实现政策目标,不仅依赖于各地区金融发展的规模,更会受到区域金融结构、金融效率和金融发展模式的深刻影响。

(3)区域企业结构差异的影响。在信息不对称的条件下,资金需求者获得融资的多少取决于其能够提供的抵押资产。作为宏观货币政策传导的终端和主要载体,企业是主要的资本使用者和实体经济的投资者,货币政策的变动不仅会影响市场利率水平,而且会影响到企业本身的财务状况。由于信息的不完全性,银行更愿意选择大企业作为贷款对象,以减少管理成本和交易风险,因此小企业在银行贷款时不得不付出更大的交易代价和信息成本,换言之小企业常常需要面对外部融资升水的困局。Gertler研究发现,当货币当局采取紧缩货币政策时,小企业由于融资渠道有限,往往陷入资金困难的被动局面,只能被迫压缩生产规模,或者降低产品价格来应对宏观货币信贷的紧缩;大企业却能够通过资本市场或其他信贷途径获得生产所需资金,因此能够维持较高的生产规模而不受影响[18]。因此,对于小企业占比较高的区域而言,其经济增长对货币信贷政策的依赖性越大,受其影响程度也越显著。

(4)区域经济开放水平差异的影响。在全球一体化浪潮中,随着资本自由流动及金融市场的高度关联,汇率作为衡量宏观经济的重要变量在货币政策传导过程中起到了越来越重要的作用。当利率政策发生调整时,必然使得本国货币的价格相对于外国货币价格发生变化。当货币当局采取扩张的宽松货币政策时,将会扩大市场的货币量供给,在供求关系的作用下,真实利率下调并与其他国家真实利率形成利差,进而导致资金因为追逐利差出现外流。如果资金大规模外流将进一步降低本国货币需求,导致本国货币贬值。对外贸易受汇率影响巨大,当本国货币贬值相当于出口产品价格更便宜,有利于本国企业扩大出口规模,并进一步缩减国内市场的进口需求。因此,经济体系中对外贸易结构的差异很可能是造成货币政策区域经济增长效应不同的一个重要因素,即经济开放度越高的区域,区域产出对汇率变动就越敏感,货币政策对该区域经济增长效应的冲击就越大。

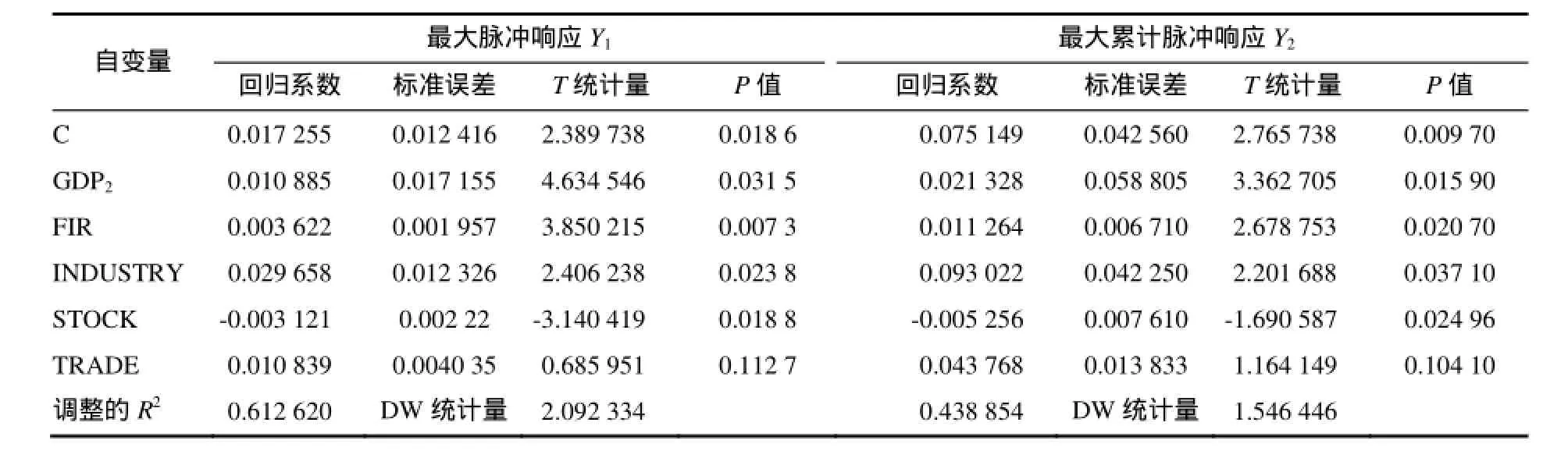

笔者借鉴Carlino和De Fina的方法[19],基于上述单项因素的分析对货币政策区域经济增长效应差异的原因进行实证检验。以 31个省份货币政策产出的最大脉冲响应和累计最大脉冲响应作为被解释变量,用Y1和Y2表示,以区域产业结构、金融发展水平、企业结构、经济开放度等特征指标作为解释变量,进行多元线性回归分析,以检验货币政策区域经济增长效应产生的成因。

由于受数据可得性和样本有限性的约束,解释变量的选择具体包括:区域产业结构指标,即三大产业在区域 GDP中所占比例,考虑到三大产业存在多重共线性问题,笔者选择第二产业在 GDP中比重,用GDP2表示;区域金融发展水平指标,即金融相关率,用FIR表示;区域资本市场发展程度指标,即上市公司股票总市值占 GDP的比重,用STOCK表示;区域企业结构指标,即小型工业企业产值占区域工业总产值的比值,用 INDUSTRY表示;区域经济开放度指标,即进出口贸易总额占GDP比重,用TRADE表示。考虑到数据的可得性,五类自变量指标均采用31个省份2009—2014年截面数据的平均值进行回归分析。

数据来源根据各年《中国统计年鉴》、《中国金融年鉴》、《中国工业年鉴》整理而得。

回归方程为:

Y1=C+a1·GDP2+a2·FIR+a3·STOCK+a4·INSTUD RY+a5·TRADE

Y2=C+a1·GDP2+a2·FIR+a3·STOCK+a4·INSTUD RY+a5·TRADE

回归结果如表3所示。

表3 回归分析结果

检验结果显示:第二产业在 GDP中比重与货币政策的脉冲响应值显著正相关,表明一个地区第二产业在经济中的比重较高时,它对货币政策冲击的反应比较灵敏。金融相关率FIR与货币政策的脉冲响应值显著正相关,表明区域金融发展水平比较高,金融市场具有较大的弹性和较多的可替代资产时,货币政策的传导比较有效。小型工业企业产值占比与货币政策的脉冲响应值显著正相关,表明当一个区域小企业密集度越高、活跃度越高,那么货币政策对于区域经济的刺激效果也越明显。上市公司股票总市值占 GDP的比重与货币政策的脉冲响应值存在显著的负相关关系。上市公司股票总市值占GDP的比重越高,表明该地区资本市场越发达,当央行采取紧缩的货币政策,上市公司能通过资本市场筹措所需的资金,并且相对于其他企业,其从金融机构获得融资的机会成本更低,因此当一个地区上市公司越多,上市企业总市值占 GDP比重越大,该区域受紧缩货币信贷政策的影响就越小,资本市场更多地表现为对货币市场融资的替代和补充。进出口贸易总额占GDP比重未能通过10%置信水平的显著性检验,说明进出口贸易总额占GDP比重与货币政策的脉冲响应值不存在显著的相关关系,换句话说汇率渠道目前仍然不是中国货币政策传导的主要渠道。

相比于中西部欠发达地区,东部发达省份产业结构更加合理、金融发展水平更高、中小企业更加活跃,资本市场更加发达,对外贸易开放性更优,多种因素叠加使得其经济产出对货币政策正向冲击更加敏感,货币政策对经济增长的拉动效应更加明显。

因为样本数有限,模型的拟合优度不高,可能是因为未加入其他的一些不可量化的因素。五个解释变量中影响程度最大、显著检验水平最高的是产业因素,其次是金融因素、企业结构因素和资本市场因素,影响最小、不显著的是贸易因素。

四、结论及政策建议

本研究表明:中国存在着明显的货币政策区域经济增长的非对称效应。从四大区域的分析来看,在统一的货币政策正的冲击对于经济发达的东部地区经济增长起到更大的促进作用,而对欠发达和落后地区经济的拉动作用则明显较弱;从省际视角的分析来看,货币政策对区域内各经济单元省份的影响方向和力度也存在着显著的非不均衡影响,而这无疑会进一步拉大区域间的发展鸿沟。进一步分析货币政策区域经济增长效应产生的成因,结果表明:产业差异、金融环境、企业结构具有显著的正向影响相关关系,资本市场条件则具有明显著的负向影响相,贸易开放度条件的影响不显著。以上结论对于减少货币政策造成的区域经济增长差异具有如下启示:

一是应继续加大中央政府公共投资对中西部地区的倾斜力度。凯恩斯理论认为,政府缩小区域差距的财政平衡机制主要是中央政府的公共投资和政府间的转移支付。对于经济发展水平还较低的中西部地区而言,中央政府的直接投资对其经济发展具有杠杆乘数效应,能引导吸引大量的社会资本、外商资金形成合力,共同推动欠发达地区经济的又好又快发展。伴随着中国经济进入发展的新常态和“一带一路”战略、京津冀协同发展战略、长江经济带国家发展战略推动发力,中央政府应继续定向加大中西部贫困地区投资基础设施、交通、能源、原材料、环境保护以及农田水利工程等领域的投资力度,同时加大对民生领域公共物品的投资力度,保障中西部地区享受到均等化的基本公共服务,为畅通货币政策传导创造有利条件。

二是应推进区域金融协调发展。现代经济,既是一种以知识为本的经济,又是一种金融化的经济。现代科技以加速整合产业发展模式推动产业集群化发展,实现经济结构的优化升级,成为经济增长的内核动力;现代金融则以规模化方式实现资本集聚,以杠杆功能推动经济进入乘数效应发展的快车道,成为经济快速革新的重要推手。现代金融理论认为,良好的金融发展体系对于提高生产要素效率、技术创新、降低交易风险和信息成本具有重要的促进作用。为了给中西部地区的经济发展提供强大的金融支持,首先需要进一步推进金融机构多元化发展,引导大型商业银行和城市商业银行在基层、落后地区合理设置分支机构、布局营业网点,扩大政策性银行的直接信贷支持规模,增加中西部欠发达地区、贫困地区的金融供给;其次要全面促进农村中小金融机构发展,进一步活跃农村金融市场,拉动农村多元化的金融需求;第三要建立多层次资本市场体系,发展普惠金融,让金融服务的甘霖雨露惠及所有市场参与者,让实体经济、小微企业借助金融的春风不断茁壮成长。

三是应加快区域产业结构调整。随着改革的不断深入,中国经济结构发生了显著的变化,从原本落后的农业国,发展成为以工业制造业为主、第三产业快速壮大的现代化国家。但区域间的产业差异,尤其是中西部地区不合理的产业结构,是造成货币政策区域经济增长效应非对称的重要影响因素之一,也是当前中国经济进入新常态后面临“去产能、去库存、去杠杆”发展困难的重要原因。因此,应根据区域产业结构的比较优势和环境约束及区域产业构成对货币政策的弹性差异,制定适合区域特色的产业发展策略,完善产业布局,优化产业结构,发挥主导产业的优势,实现经济、环境、资源的良性可持续发展。其次要积极推进生产要素价格改革,剔除产业发展过程中不合理的行政干预、限制门槛和行业垄断等,实现生产要素自由流动及生产资源合理优化配置。第三要推动强化产业链建设,形成产业集群,打造具有核心竞争力和高附加值的区域现代产业体系。

四是应进一步发挥货币政策的结构调控功能。货币政策的本质属性强调货币政策是总量调控政策,结构调整、精准调控并不是其强项。但无论从国际经验(特别是美联储早期的成功做法),还是从中国货币政策的实践来看,在中央银行制定和实施统一货币政策框架下,对部分货币政策工具实施区域化差异操作不仅是可行的,而且在某些条件下也是必要的。因此中央银行应当考虑从增强货币政策目标体系的科学性及工具的差别化使用等方面对统一的货币政策进行区域差别化调整。首先要继续完善差别存款准备金制度,强化正向激励,根据商业银行资产质量、风险程度、信贷政策落实情况,实施相应档次存款准备金率,以更好地调动商业银行提高资本充足率和资产质量,提升风险管控能力。第二要进一步发挥再贷款的结构调整功能,尽快完善现有的再贷款管理规章制度,既要有全面的整体性的制度办法,也要有分类的管理规定,既要有再贷款的管理办法,也要考虑与再贷款业务相关的配套政策。第三要进一步完善再贴现业务管理,通过再贴现引导信贷投向和资金流向,重点支持“三农”、中小企业和战略性新兴产业的票据融资。第四要进一步发挥宏观信贷指导政策的结构调控作用,要合理设置货币杠杆乘数以对市场流动性实施调控,降低货币政策区域非对称性,实现宏观货币政策管理的“帕累托最优”。

参考文献:

[1] Friedman M.The role of monetary policy[J].American Economic Review,1968(10):1-17.

[2] Scott I O.The regional impact of monetary policy[J]. Quarterly Journal of Economics,1955,69(2):269-284.

[3] Beare.A monetarist model of regional business cycles[J]. Journal of Regional Science,1976,16(1):57-64.

[4] 蒙代尔.蒙代尔经济学文集第五卷(汇率与最优货币区)[M].北京:中国金融出版社,2003:27-35.

[5] Ehrmann M.Will EMU generate asymmetry? Comparing monetary policy transmission across European countries[R].EUI Working Paper ECO,European University Institute,1998:98/28.

[6] Dornbusch R.Immediate challenges for the ECB[J]. Economic Policy,1998(4):17-63.

[7] Arnold Vrugt.Regional effects of monetary policy in the Netherlands[J].International Journal of Business and Economics,2002,1(2):123-134.

[8] 蒋益民,陈璋.SVAR模型框架下货币政策区域效应的实证分析:1978-2006[J].金融研究,2009(4):180-196.

[9] 汪增群.中国货币政策区域非对称性效应[M].北京:社会科学文献出版社,2011:36-87.

[10] 张妍.中国货币政策行业效应的非对称性:基于MS-VAR模型的计量研究[D].长春:吉林大学,2011.

[11] 卫浩.基于 MS-SFAVAR模型的中国货币政策效应分析[D].昆明:西南财经大学,2013.

[12] 袁吉伟.基于MS-VAR模型的中国货币政策非对称效应实证研究[J].海南金融,2013(3):4-9.

[13] Friedman Milton,Friedman Rose.Free to choose:A personal statement[M].New York and London:Permission,Harcourt Brace Jovanovich,1990.

[14] Friedman Milton,Friedman Rose.Free to Choose:A Personal Statement[M].New York and London:Permission,Harcourt Brace Jovanovich,1990.

[15] Taylor J.The monetary transmission mechanism:An empirical framework[J].Journal of Economic Perspectives, 1995,9(4):11-26.

[16] 徐涛.信息不对称、关系型融资与新型的银企关系[J].产业经济评论,2003(1):68-79.

[17] 李海海.中国货币政策区域效应研究[D].上海:华东师范大学,2006.

[18] Gertler M.Financial structure and aggregate economic activity:An overview[J].Journal of Money,Credit and Banking,1988,20(3):559-588.

[19] Carlino G A,DeFina R H.The differential regional effects of monetary policy:Evidence from the U. S. States[J].Journal of Regional Science,1999(2):339-358.

责任编辑:黄燕妮

Differences in economic growth effect of China's monetary policy and influencing factors: Based on the regional and provincial perspective

XU Guangyuan, LI Pengfei

(School of Economics, Yunnan University, Kunming 650091, China)

Abstract:Based on the 1985—2014 annual statistical data, this paper uses auto regression (VAR) model, impulse response function(IRF)analysis tools to research the different economic growth asymmetric effect of China’s regions and provinces under monetary policy shock. Test results show that the unified positive monetary policy shocks of central bank promote the rapid economic growth in eastern, but with weaker influence in western and central regions. And the impact of monetary policy on the direction and intensity of the economies in the region also means there is a significant non-equilibrium effect. Further this paper analyzes the causes with the multiple linear regression analysis method, and find that there is significant positive correlation between different industry, financial environment, corporate structure and regional economic growth monetary policy, and there is a significant negative correlation between capital market conditions and regional economic growth monetary policy, while trade openness conditions had no significant effect.

Keywords:monetary policy; regional economic growth; effect discrepancy; VAR model

中图分类号:F822.0

文献标志码:A

文章编号:1009-2013(2016)02-0078-08

DOI:10.13331/j.cnki.jhau(ss).2016.02.013

收稿日期:2016-03-17

基金项目:国家社会科学基金项目(14BJY106)

作者简介:徐光远(1949—),男,云南昆明人,教授、博士生导师,主要研究方向为宏观经济政策。