国际现货白银价格波动的影响因素研究

2016-07-19陈宪张腾陈勇中南大学商学院湖南长沙410083

陈宪,张腾,陈勇(中南大学商学院,湖南 长沙 410083)

国际现货白银价格波动的影响因素研究

陈宪,张腾,陈勇

(中南大学商学院,湖南 长沙 410083)

摘 要:基于2008年1月—2014年12月的国际经济月度数据对影响现货白银价格波动的影响因素进行实证研究。结果表明,美国失业率、布伦特原油、美国非农数据分别每增加1个百分点,现货白银价格波动分别增加0.634、0.666、0.053个百分点;美元指数、美国ism制造业指数每增加1个百分点,现货白银价格波动则分别减少1.103、0.529个百分点。在95%的置信区间下,美国第二轮量化宽松政策对现货白银的价格波动存在着显著影响。美元指数、美国ism制造业指数的1阶或多阶滞后对现货白银价格波动存在显著的负向冲击;美国失业率、布伦特原油价格、美国非农数据的1阶或多阶滞后对现货白银的价格波动存在显著的正向冲击。

关 键 词:现货白银;价格波动;影响因素

现货白银又称国际现货白银或者伦敦银, 是一种利用资金杠杆原理进行的合约式买卖标的,作为贵金属投资交易品种,价格波动大,投资具有高收益和高风险的双重特性。

国内外学者通过计量方法对白银价格的影响因素进行实证分析。Bahram Adrangi通过ADF检验、协整检验等实证方法检测了白银价格与通货膨胀(cpi)以及工业生产指数(ipi)之间的关系,其结果显示白银的价格与cpi之间存在着长期的正相关,而与ipi之间存在着一定程度的负相关[1]。Hasan对19世纪印度和伊朗金属货币体系下的汇率和白银价格的相关性进行了实证研究,研究结果表明在当时的货币体系下,汇率和白银的价格在很长的一段时间里存在着负相关性[2]。刘澄,张均东选取1999 年8月27日—2006年7月18日之间每个交易日的国际现货黄金以及现货白银的收盘价格进行对比研究,结果表明两者的价格在变动趋势上具有很强的正相关性[3]。魏忠研究了1921至1936年伦敦白银市场和上海标金市场的每日收盘数据,结果表明上海标金市场与伦敦白银市场之间存在着双向因果关系[4]。James Cordier 通过研究美国白银市场从2009年6月中旬到9月中旬的白银价格走势,发现美元的强势表现是白银价格大幅下跌的一个重要因素[5]。Gonzalo Cortazar研究得出石油价格与白银价格之间存在着一定的长期正相关性[6]。Ivanor分析了2009年5月1日—2009年8月31日现货白银、白银期货以及白银ETF的每日收盘价数据,结果表明白银 ETF市场会对现货白银市场和白银期货市场均产生一定程度的影响[7]。Roach的相关研究得出美联储加息会对白银价格带来一定打压的结论[8]。樊元、王群通过对白银及黄金31年价格数据进行线性回归分析,得出白银价格与黄金价格具有相关性、白银价格和黄金价格影响因素大致相同的结论[9]。李亚兰采用2013年6月7日9:00至2013年7月23日15:00上海期货交易所沪银1312合约每5分钟的高频数据,运用MF—DFA多重分析法研究了中国白银期货合约收盘价的收益率序列的波动复杂性,实证结果表明白银市场价格波动较大[10]。

在已有研究的基础上,本文着重研究美国量化宽松期间国际主要经济指标对现货白银价格波动的影响,寻找对现货白银价格波动的影响因素,为现货白银投资者选择投资策略提供依据。

一、变量选取与回归模型

1.变量选取

影响现货白银价格波动的因素众多,本文重点研究国际主要经济指标对现货白银价格波动的影响。选取美国失业率(uer)、美元指数(usd)、美国ism制造业指数(ism)、布伦特原油价格(brent)、美国非农数据(fn)、上证指数(shci)、欧元区消费者物价指数(cpi)、日本生产者物价指数(ppi)等8个变量为定量变量,美国量化宽松政策(qe)为定性变量。现货白银价格(price)为被解释变量。

(1)美国失业率。失业率是反映美国经济状况好坏的重要指标之一,若其失业率一直居高不下,则说明经济一直处于萧条期。

(2)美元指数。美元指数是衡量美元强弱的一种指标。布雷顿森林体系于 1944年建立之时,美元在国际上便被视为重要的贸易基础货币。

(3)美国ism制造业指数。ism制造业指数是由美国供应管理协会公布的以制造业为标准的月度经济报告,是美国经济繁荣度的晴雨表,50是其荣枯线数值。ism制造业指数若超过50,则表明美国的制造业开始回暖,经济逐步复苏。当ism制造业指数没有达到50,则表明美国经济走势出现疲软。

(4)布伦特原油价格。石油作为当今世界最重要战略性能源之一,对世界经济的发展具有重要的影响。布伦特原油作为最大原油期货交易品,一直作为市场油价的标杆。

(5)美国非农数据。美国非农数据反映的是美国每月非农业人口就业状况好坏。制造业和服务业就业人数一定程度上反映了经济发展情况和消费水平。如果非农数据下降,表明美国的企业生产力开始下降,经济增长速度也相应地下滑。

(6)上证指数。中国作为全球第二大经济体,其股票市场直接吸引了大量资金。中国上证指数较好地代表了中国股票市场涨跌状况,一定程度上反映了投资者的资金流向。

(7) 欧元区消费者物价指数。欧元区包括了欧洲主要的19个发达国家,该区域的消费者物价指数在很大程度上反映了整个欧洲的经济状况。

(8) 日本生产者物价指数。日本作为世界上第三大经济体,其生产者物价指数的高低在很大程度上直接反映了该国的经济发展状况。

(9)美国量化宽松政策。美国在2008年至2012年之间分别实行了三轮不同程度的量化宽松政策,起始时间分别为2008年11月、2010年11月、2012 年9月。量化宽松政策为增进美国国内就业及经济复苏提供了一定动力,导致资产价格上涨。

2. 数据来源及模型构建

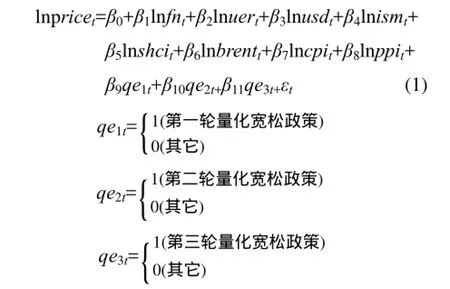

现货白银价格波动以及上述定量指标的数据取自2008年1月—2014年12月之间的月度数据。其中现货白银价格采用的是伦敦银的价格,原油价格来自于布伦特原油官方网站,美元指数源于汇丰外汇网,失业率、美国非农就业指数来自于美国劳工统计局,ism指数来自于美国ism制造业指数官方网站,上证指数来源于东方财富网,欧洲消费者物价指数、日本生产者物价指数来自万得数据库。在回归分析前,对所有数据进行对数处理,分别记为:lnprice、lnbrent、lnusd、lnuer、lnfn、lnism、lnshci、lncpi、lnppi、qe1t、qe2t、qe3t。构建如下线性回归模型(ANCOVA模型):

式中,β1,β2,β3,β4,β5,β6,β7,β8,β9,β10,β11为多元回归模型的参数,β0为截距项,t代表时间序列数据。εt包括了所有对现货白银价格波动有影响但未在模型中表述的因素。

用stata软件对模型(1)进行回归分析,结果表明美国非农数据、美国失业率、美元指数、美国 ism制造业指数和布伦特原油价格与现货白银价格波动显著相关;而上证指数、欧元区消费者物价指数、日本生产者物价指数没有通过 t 检验,说明三因素对现货白银价格波动影响不显著。三轮量化宽松政策中,第二轮与现货白银价格波动呈显著正相关,第一轮和第三轮则没有显著性影响(表1)。

表1 模型(1)回归结果

剔除上证指数、欧洲消费者物价指数、日本生产者物价指数以及第一轮、第三轮量化宽松政策这5个自变量,构建模型(2):

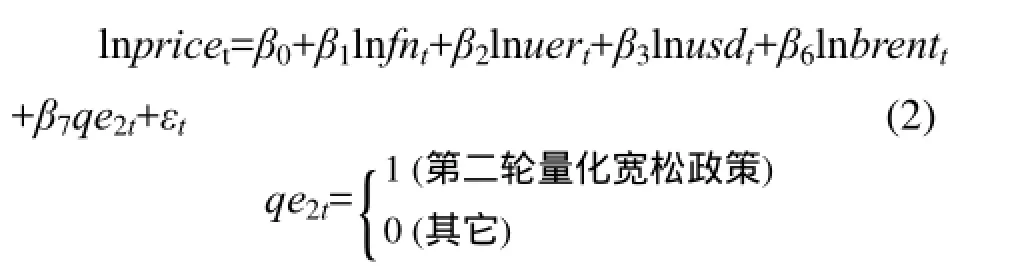

回归结果如表2。

表2 模型(2)回归结果

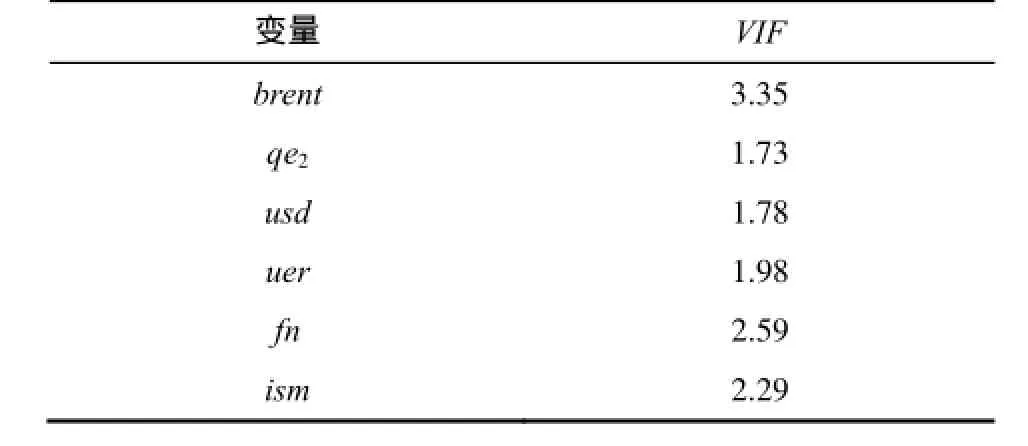

对模型(2)进行多重共线性检验,其检验结果如表3。

表3 多重共线性检验结果

一般而言,检验多重共线性的标准为:VIF最大值大于10,平均值大于1,且两个条件同时满足。按此标准,模型(2)中自变量之间不存在多重共线性。

上述回归结果表明,在其他因素不变的前提下,美国失业率、布伦特原油价格及美国非农数据与现货白银价格波动之间呈显著正相关,美元指数、美国ism制造业指数与现货白银价格波动之间呈显著负相关(表 2);在 95%的置信区间下,第一轮、第三轮量化宽松政策与现货白银价格波动之间不存在显著性关系、第二轮量化宽松政策与现货白银价格波动之间存在显著正相关;美国失业率、美元指数、美国非农数据、布伦特原油价格、上证指数、美国ism制造业指数与美国第三轮量化宽松政策对现货白银价格波动有着联合影响。上证指数、欧洲消费者物价指数、日本生产者物价指数对现货白银价格波动影响不显著。

二、实证检验与结果分析

1.单位根检验和协整检验

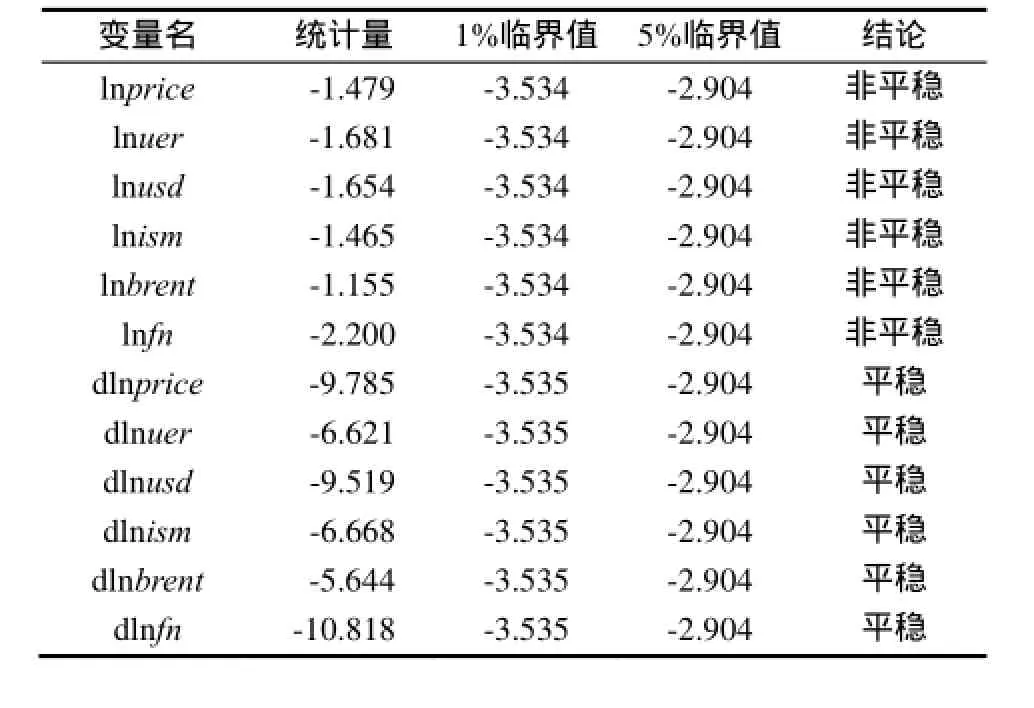

采用 ADF方法对时间序列数据进行单位根检验,结果发现白银价格、美国失业率、美元指数、美国 ism制造业指数、布伦特原油价格、美国非农数据等6个变量的时间序列数据都是不平稳的。对其进行一阶差分之后,发现在1%和5%显著性水平下,6个变量的时间变量序列均为一阶单整(表4)。

对时间序列数据的Johansen协整检验结果表明变量之间具有长期稳定的关系(表5)。说明本研究所用时间序列数据是平稳的,不存在伪回归现象。

表4 单位根检验结果

表5 协整检验结果

2.VAR模型分析

以现货白银价格为被解释变量,以美国失业率、美元指数、美国非农数据、布伦特原油价格,美国ism制造业指数为解释变量,建立VAR模型对现货白银价格波动影响因素进行分析。由SBIC和AIC最小原则,得知选择1阶滞后为最优,由此确定VAR模型的最优滞后期(表6)。

表6 VAR滞后阶数选择结果

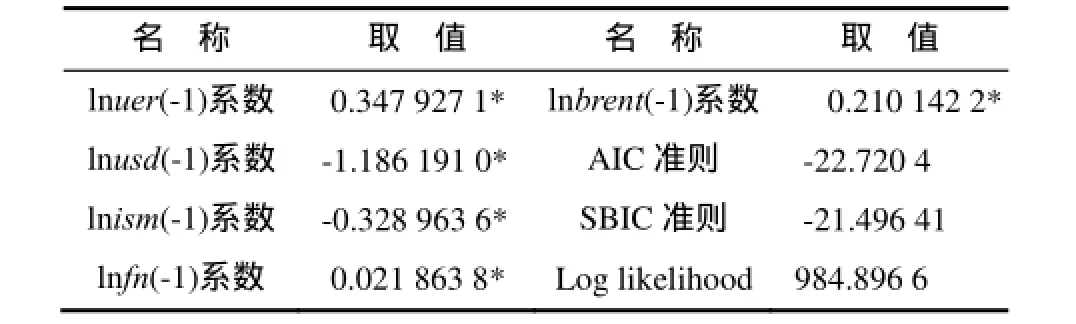

在确定VAR模型的最优滞后期后,对VAR模型求解,其结果如表7。

表7 VAR模型求解结果

AIC和SBIC的数值较小,Log的数值较大,说明建立的 VAR模型整体回归结果较好,表明美国失业率、布伦特原油价格、美国非农数据的1阶滞后对现货白银的价格波动存在显著的正向冲击;美元指数、美国ism制造业指数的1阶滞后对现货白银价格波动存在显著的负向冲击。

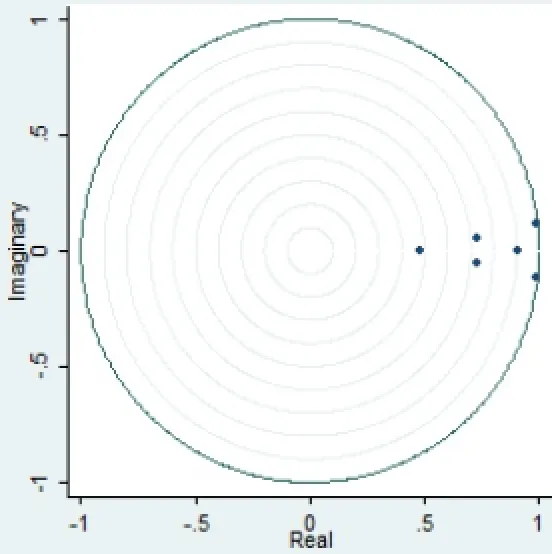

对 VAR模型稳定性进行检验,探寻各变量之间是否存在相关关系。

图1 VAR系统稳定性判别图

从图1可知,VAR模型中的特征根不存在大于1的情况,表明VAR系统是稳定的。图1中有3个根十分接近单位圆,意味着有些冲击有较强的持续性,变量之间存在着稳定的相关关系。

3.格兰杰因果检验

为了解各解释变量和现货白银价格波动之间是否存在因果关系,进行了格兰杰因果关系检验。结果表明,在10%的检验水平下,uer,usd,ism,brent,fn均为现货白银价格(price)波动的格兰杰原因(表8),说明美国失业率、美元指数、美国ism制造业指数、布伦特原油价格、美国非农数据对现货白银价格波动有较强的预测能力。

表8 格兰杰因果检验结果

4.脉冲响应分析

VAR模型中,通过脉冲响应分析,能够通过解释变量的某一个时期的变化预测其对未来各期被解释变量所产生的影响。

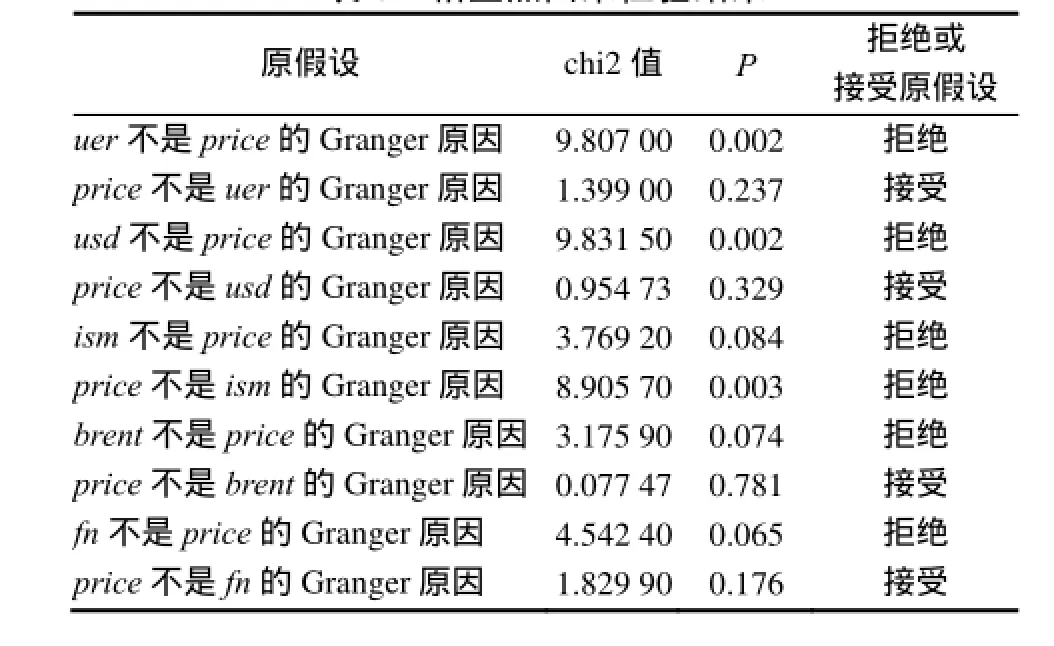

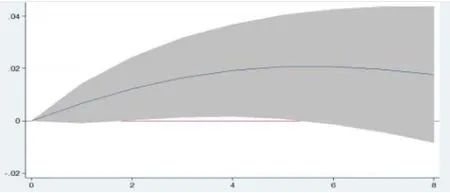

图2 现货白银价格波动对美元指数的脉冲响应

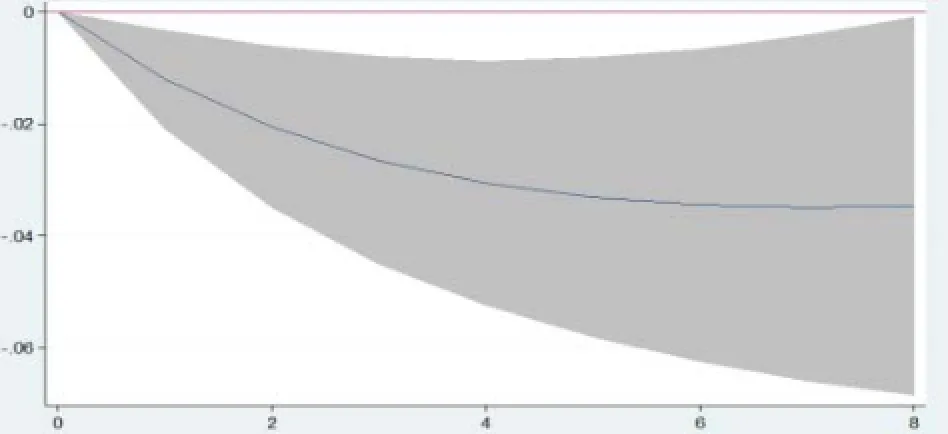

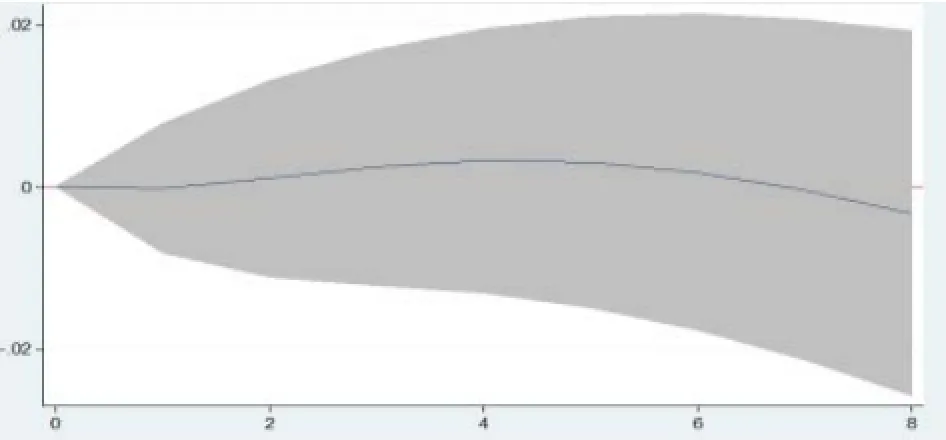

图3 现货白银价格波动对美国失业率的脉冲响应

图2表明,美元指数的上升对现货白银价格波动冲击较大,在第一期之后便出现了一个较大负向响应,至第六期之前达到了最大负向响应,之后便趋于平稳。美元指数的上升预示着美国经济的复苏,经济回暖,资金投入实体经济,致使白银价格出现向下的波动。由图3可以看出,美国失业率的上升明显加剧了现货白银价格的波动,在第八期达到最大正向响应。美国经济萧条,导致失业率上升,促使现货白银价格波动加剧。

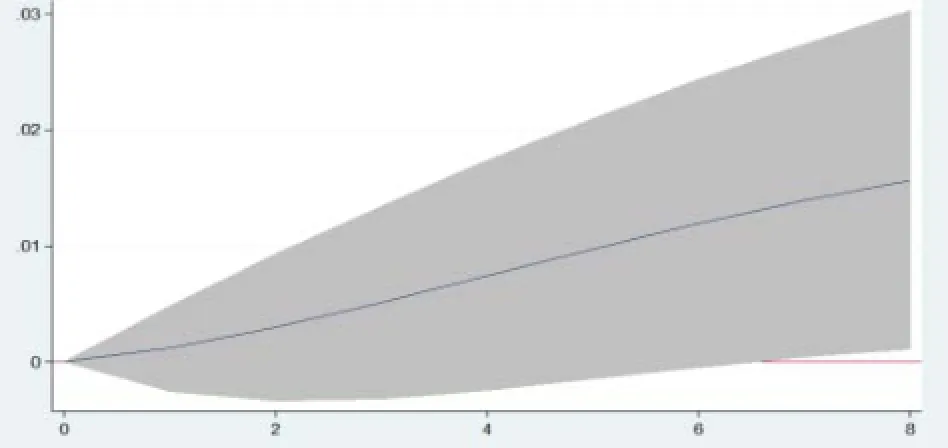

图4 现货白银价格波动对ISM指数的脉冲响应

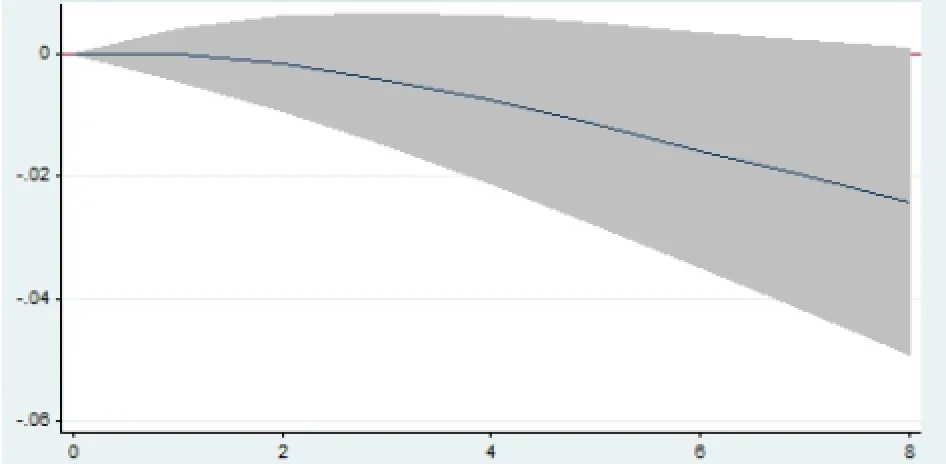

图5 现货白银价格波动对布伦特原油价格的脉冲响应

从图4可以看出,ISM制造业指数的提升对现货白银价格波动的扰动初期并不显著,第一期的响应接近于零,从第二期开始才开始逐步显现出负向冲击,其后幅度逐步变大,在第八期产生最大负向响应。图5表明,布伦特原油价格的上涨对现货白银价格波动的扰动一开始便较为显著,并以较快的速度逐步增大,在第五期达到最大正向响应,第六期之后响应有所减小,但仍为正向冲击。

图6 现货白银价格波动对美国非农指数的脉冲响应

图6显示,美国非农指数对现货白银价格波动的影响在前两期基本没有显现,在第四期时出现过较小的正响应,之后才开始出现较为明显的负响应,并在第八期达到最大负响应值。

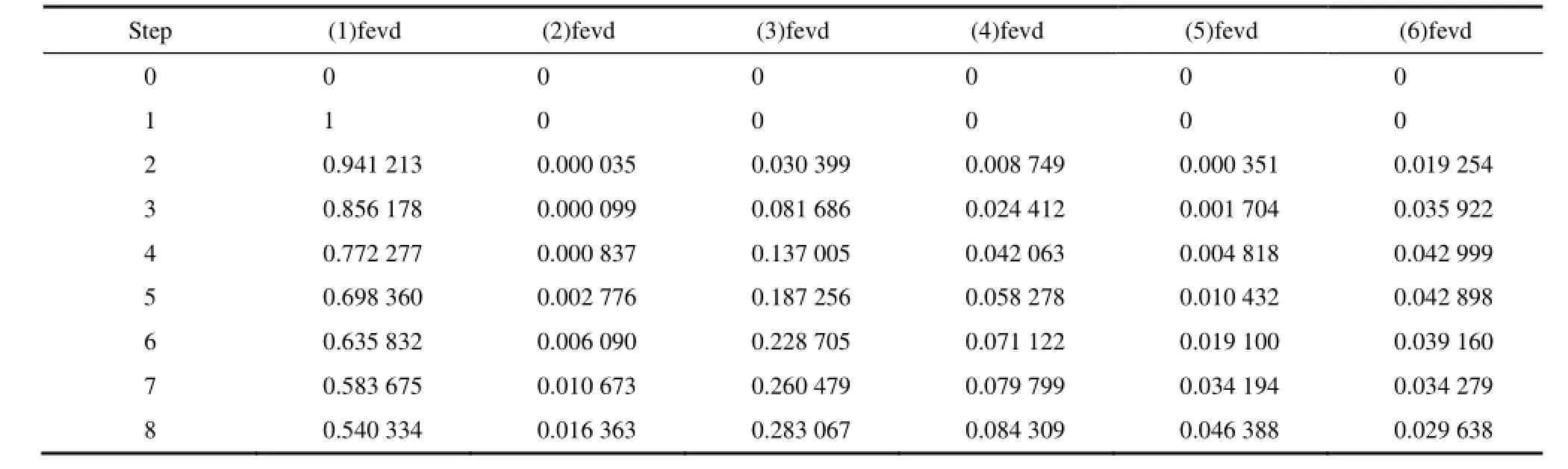

5.方差分解

通过被解释变量误差的方差分解检验各影响因素对现货白银价格波动的贡献度,从而进一步判断各解释变量对现货白银价格波动的影响程度。

由表9结果得知,对现货白银价格如果作第八期预测,则现货白银的预测方差大部分来自现货白银自身和美元指数的影响(分别占48.1%和31.6%)、其他预测方差依次为美国ism制造业指数为10.7%、布伦特原油价格为4.9%、美国失业率为1.9%、美国非农指数为1.7%、上证指数为1.0%。

表9 预测误差的方差分解结果

三、研究结论

本研究使用向量回归模型及 2008—2014年间月度数据,实证分析美国失业率、美元指数、美国ism制造业指数、布伦特原油价格、美国非农数据、上证指数、欧元区消费者物价指数、日本生产者物价指数及美国量化宽松政策等因素对现货白银价格波动的影响。结果表明,美国失业率、布伦特原油价格、美国非农数据与现货白银价格波动呈显著正相关,而美元指数与现货白银价格波动呈显著负相关,说明这些经济因素对现货白银价格波动有较强的预测能力。在95%的置信区间下,第二轮美国量化宽松政策对现货白银的价格波动存在着显著影响,第一轮和第三轮量化宽松政策与现货白银价格波动不存在显著影响。此外,本研究结果还显示各经济因素之间存在稳定的相关关系,现货白银本身的价格及美元指数对白银价格波动的影响最大。

参考文献:

[1] Bahram Adrangi,Arjun Chatrath,Kambiz Raffiee. Economic activity,inflation,and hedging:The case of gold and silver investments[J]. Journal of Wealth Management,2003,6(2):60-77.

[2] Mohammad Hasan.The prices of silver and exchange rates in a metallic monetary system-the cases of India and Iran[J].Empirical Economics,2006,31(1):195-206.

[3] 刘澄,张均东.国际黄金、白银价格变动的实证分析[J].国际经济观察,2007(12):93-94.

[4] 魏忠.近代上海标金期货市场的实证分析——基于上海标金期货市场与伦敦白银市场之关系的角度 [J].财经研究,2008(10):39-49.

[5] James Cordier.The silver lining in silver's decline[J]. Futures:News,Analysis & Strategies for Futures,Options & Derivatives Traders,2009,38 (1):17-17.

[6] Gonzalo Cortazar. Can oil prices help estimate commodity futures prices? The cases of copper and silver[J].Resources Policy,2010,35(4):283-291.

[7] Stoyu Ivanor.The influence of ETFs on the price discovery of gold,silver and oil[J].Journal of Economics & Finance,2011,37(3):453-462.

[8] Steve Roach.Gold,silver prices fall in reaction to Fed plans[J].Coin World,2013,54 (7/8):41-43.

[9] 樊元,王群.黄金白银投资比较及其价格影响因素分析[J].商业研究,2013(1):127-131.

[10] 李亚兰.中国白银期货市场的多重分形特征研究[J].财政金融,2014(1):38-41.

责任编辑:黄燕妮

Economic factors influencing the price fluctuation of the silver spot

CHEN Xian, ZHANG Teng, CHEN Yong

(Business School, Central South University, Changsha 410083, China)

Abstract:This paper adopts the international economy monthly data from January 2008 to December 2014 to make empirical study on spot silver price fluctuations. Results show that if the U.S. unemployment rate, the Brent crude oil and the U.S. non-agricultural data increase respectively by 1 percent, and the spot silver price fluctuations will increase by 0.634, 0.666 and 0.053 percent respectively; the dollar index and ism manufacturing index increased respectively by 1 percent, the spot silver price fluctuations will reduce by 1.103 and 0.529 percentage. Under the 95% confidence interval, the second quantitative easing policy of the United States has a significant effect on the price fluctuations of spot silver. The first-order or multi-order lag of the dollar index, the U.S. ism manufacturing index have a significant negative impact on the spot silver price fluctuations; the first-order or multi-order lag of the U.S. unemployment rate, Brent crude oil price and the United States non-agricultural data have a significant positive impact on the spot silver price fluctuations.

Keywords:silver spot; price fluctuation; influencing factors

中图分类号:F830.9

文献标志码:A

文章编号:1009-2013(2016)02-0086-06

DOI:10.13331/j.cnki.jhau(ss).2016.02.014

收稿日期:2016-01-26

作者简介:陈宪(1969—),男,湖南常宁人,管理学博士,研究员,主要研究方向为金融计量、公司金融。