有限合伙型、公司型、契约型私募股权投资基金的运作特点及税务分析

2016-07-19王博

文/王博

有限合伙型、公司型、契约型私募股权投资基金的运作特点及税务分析

文/王博

摘要:私募股权基金是资本市场最活跃的主体之一,本文探讨了私募股权基金常见的三种类型及其运作特点,并对三种类型私募基金的常见税务处理进行了总结和归纳。

关键词:私募股权基金;运作特点;税务分析

近年来,在多层次资本市场的不断完善中,私募股权基金发展迅猛,成为资本市场最活跃最受关注的主体之一。据清科集团数据显示,截止到2015年12月底,中国股权投资市场有限合伙人数量增至15,847家,可投中国资本量增至6.09万亿人民币。私募股权基金不仅为上市公司、产业集团等提供专业的金融服务,也逐步成为高净值人群财富管理的重要工具之一。

私募股权投资,是对非上市企业进行的权益性投资,并且通过被投资企业的上市、并购或者管理层回购的方式等,出售所持股份获利。

一、私募股权基金的类型及运作特点

私募股权基金按其组织架构的特征,可以分为三类:有限合伙型基金、公司型基金和契约型基金。

(一)有限合伙型基金及运作特点

基金由普通合伙人(GP)和有限合伙人(LP)组成,合伙人会议为基金的最高决策机构,双方根据签订的《有限合伙协议》约定GP和LP 的权力义务。GP为基金管理人,全面负责基金的投资和运营,收入主要依靠管理费收入和项目退出的业绩分成收入,并对基金的债务承担无限连带责任。LP是出资人,不参与基金的管理,但对基金运作有监督的职责,LP以其出资额对基金债务承担有限责任。有限合伙型基金不是独立的纳税主体,由合伙人分别交纳所得税,从而避免双重征税的问题,激励机制有效、收益分配零号,目前是市场主流的私募基金运作模式。

(二)公司型基金及运作特点

公司型私募股权基金,通常以有限责任公司方式发起设立,基金运作与一般有限责任公司的治理机构相似。投资决策权力主要在董事会层面,投资者通过购买基金份额,成为公司股东,享有参与管理、收益分配等股东权利。基金的重大事项依据章程规定的董事会或股东会决策过程。公司型基金存在双重征税的弊端,项目决策效率不高,对团队的激励方面也相对欠缺。

(三)契约性型基金及运作特点

契约型基金,投资人签订基金管理人拟定的基金合同来设立的投资基金,合同通常有信托、资管计划、私募基金等几种方式。契约型基金是一种代理投资,是一种信托关系。投资人作为基金的受益者,一般不参与管理决策。契约型基金不具有独立的法律资格,对外投资通常以基金管理人的名义对外投资,工商登记只能将股权登记在管理人名下。因此,契约型基金可能导致基金财产作为基金管理人财产,风险隔离能力较弱。市场上为回避这一劣势,在投资非上市股权时,通常用有限合伙企业做对外投资人,契约型基金作为LP方式存在。

二、不同类型私募基金的税务探讨

私募股权基金组织架构不同,其税收政策亦存在很大差异。私募基金主要涉印花税、增值税和所得税。随着2016年5月国家全面营改增之后,私募基金分类为其他金融服务业,原来以营业税征税的“基金管理费”改为增值税。下文主要对私募股权基金的所得税涉税问题重点探讨。

(一)合伙型基金

《合伙企业法》第六条规定,合伙企业的生产经营所得,按照国家有关规定,由合伙人分别缴纳所得税。根据“先分后税”的原则,基金层面不用缴纳所得税,对于投资人按照个人或有限公司的身份,分别交纳个人所得税或企业所得税。

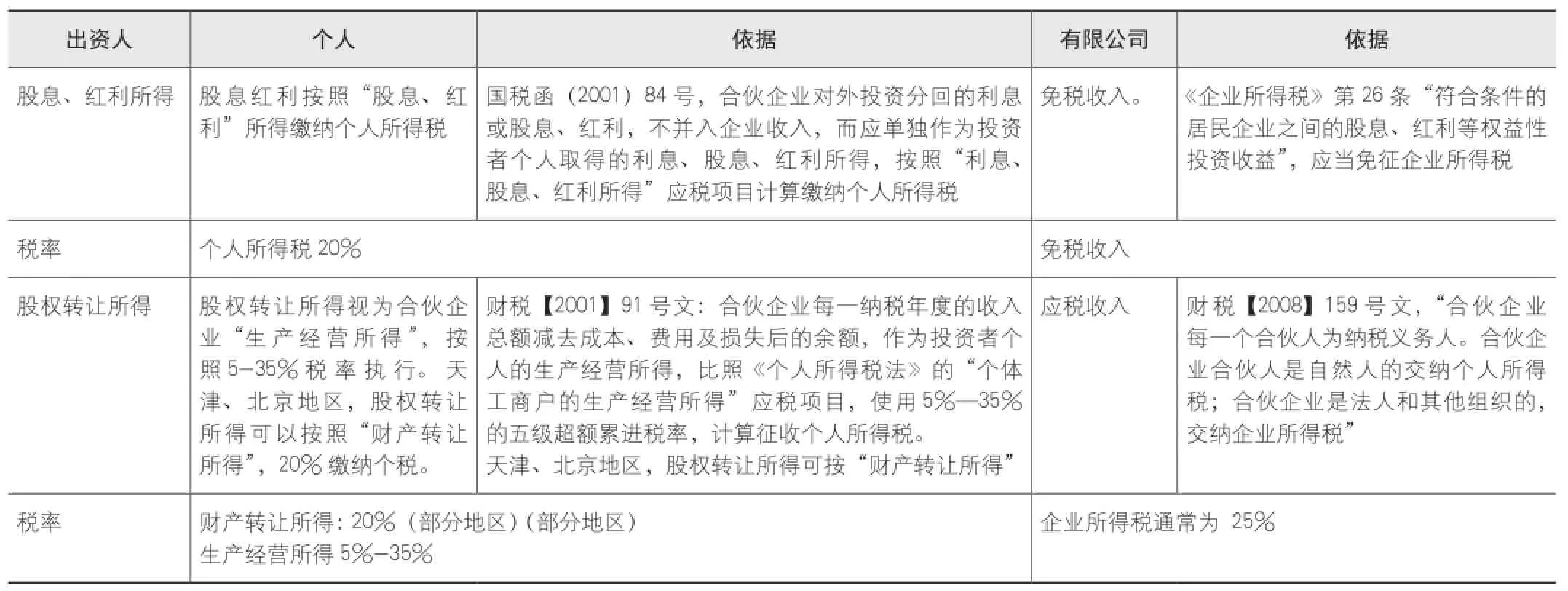

由于现行税法没有对“合伙企业税法”,因此个人投资者以“个体工商户”名义还是以“自然人”在股权转让缴税方面差异较大,具体适用税率应参照地方政府对私募基金的税收指导意见。(见表1)

有限合伙型基金应关注各地政府的税后优惠政策,此外,根据国税总局2015 年81号《国家税务总局关于有限合伙制创业投资企业法人合伙人企业所得税有关问题的公告》:有限合伙制创业投资企业采取股权投资方式投资于未上市的中小高新技术企业满2年(24个月,下同)的,其法人合伙人可按照对未上市中小高新技术企业投资额的70%抵扣该法人合伙人从该有限合伙制创业投资企业分得的应纳税所得额,当年不足抵扣的,可以在以后纳税年度结转抵扣。

表1

表2

(二)公司型基金

在公司型私募基金中,投资人为企业则适用《企业所得税法》;投资人为个人则按照“先税后分”原则,在公司层面缴纳完企业所得税后分配给个人投资者,个人按照“财产转让所得”征收个人所得税20%。(见表2)

公司型私募基金应关注财政部、国家税务总局2007年颁布《关于促进创业投资企业发展有关税收政策的通知》,规定“创业投资企业采取股权投资方式投资于未上市中小高新技术企业2年以上(含2年)的,可按其对中小高新技术企业投资额的70%抵扣该创业投资企业的应纳税所得额”。

(三)契约型基金

目前,契约型基金由于税务政策的不完善,参照《证券投资基金法》第8条“基金财产投资的相关税收,由基金份额持有人承担,基金管理人或者其他扣缴义务人按照国家有关税收征收的规定代扣代缴”。

因此,从基金层面来看,契约型基金本身不具备独立法律主体资格,契约型基金不需缴纳所得税。由受益人缴纳所得税,从而避免了双重征税的问题。

从投资人层面来看,如果投资人为机构投资者的,应缴纳企业所得税。而对于企业投资者作为契约型基金投资人的,应当就获取的基金收益按25%的企业所得税率缴税。而若企业投资者所得税率低于或等于25%,则不需纳税;若企业投资者税率高于25%,则需补缴所得税。对于自然人投资者,要缴纳个人所得税。实际操作中,此部分收入由个人自行申报。

综上所述,三种类型的私募基金各有优劣,企业在发起设立私募基金时,应综合考虑不同基金类型的运作特点、拟投资项目的类型,尤其关注各地政府出台的鼓励私募基金发展的优惠政策,例如落户奖励、房租补贴、人才奖励等,选择税率优惠的地方作为注册地址,以提高私募基金的综合收益率。

参考文献:

[1]张松.合伙制私募投资基金投资业务会计及税务处理的探讨[J].财务与会计,2015(12).

[2]徐琨.有限合伙制私募股权基金的税务问题研究[J].财会学习,2012(10).

[3]黄克强.有限合伙制私募股权投资基金所得税政策解读[J].环球市场信息导报,2015(27).

[4]刘乃进.私募股权基金:筹备、运营与管理[M].法律出版社,2015,5.

作者单位:(深圳市远致投资有限公司资产管理部)