人民币加入特别提款权货币篮子意味着什么

2016-07-16顾保志

顾保志

人民币加入特别提款权货币篮子意味着什么

顾保志

2015年12月,如此前全世界所广泛预期的一样,国际货币基金组织(IMF)执董会如期批准人民币加入特别提款权(SDR)货币篮子。人民币成为与美元、欧元、英镑和日元比肩的国际储备货币。这是首次有发展中国家货币加入通常由发达国家货币所构成的SDR俱乐部,标志着国际金融治理体系正发生着深刻变化。人民币“入篮”是中国经济融入全球金融体系的重要里程碑,也是IMF对中国近年来货币和金融体系改革取得进展的认可。路漫漫其修远兮,人民币“入篮”不是终点,而是一个新的起点,人民币国际化道路依旧任重道远。

一、人民币“入篮”之路

(一)特别提款权是什么

IMF在1969年创造了特别提款权(SDR)这一国际储备资产作为成员国的账面资产,赋予成员国在原有的普通提款权以外的特别的提款权利,故称特别提款权。特别提款权既不是一种货币,也不是成员国对IMF的债权,它只是成员国在需要时用以兑换可自由使用货币的权利。IMF根据各成员国在IMF的配额分配特别提款权,经过历史上三次扩容,特别提款权目前累计总额为2041亿。特别提款权的价值一开始定义为等于0.888671克纯金,也即当时的1美元,但随着1973年布雷顿森林体系的崩溃,特别提款权重新定义为一篮子货币价值。在人民币加入之前,特别提款权货币篮子包括四种货币,即美元、欧元、日元和英镑。IMF执行委员会根据国际贸易和金融体系中各种货币的相对重要程度每五年进行一次审议。最近一次审议在2010年11月,IMF未能对货币篮子构成进行调整,但根据各货币在国际货物和服务进出口中的比重及在各成员国官方储备中的比重,对各货币的权重进行了调整。

(二)中国加入特别提款权的努力

中国是IMF的创始成员国,但由于历史原因,直到1980年4月我国才恢复在IMF的合法席位。由于当时我国刚刚进行改革开放不久,经济基础薄弱,在世界贸易和金融市场中的份额很小,人民币存在官方汇率和外汇调剂市场汇率双重汇率,被IMF视为形同对出口进行补贴,为IMF规则所不允,人民币进入特别提款权货币篮子不存在任何基础和可能。1994年我国进行了外汇管理体制改革,逐步建立起以市场供求为基础的、单一的、有管理的浮动汇率制度和统一规范的外汇市场,并将人民币的可自由兑换作为汇率改革的重要长期目标。1996年12月我国实现人民币经常项目可兑换,从而实现了人民币自由兑换的重要一步,为人民币进入特别提款权货币篮子奠定了坚实基础。

进入21世纪特别是中国加入世界贸易组织以后,我国对外贸易飞速发展,人民币随之成为世界上重要的贸易结算货币。中国综合国力的增强加上人民币资本项目的逐步解禁,人民币进入特别提款权货币篮子的呼声渐起。但在2010年IMF对特别提款权进行审议时,IMF以人民币不是完全可自由兑换货币为由拒绝将人民币加入特别提款权货币篮子。

在人民币首次“入篮”尝试失败之后,我国继续有条不紊地推进人民币国际化进程和资本账户开放程度,同时推动国内金融市场改革。推进人民币跨境贸易结算,推动海外人民币离岸市场建设,中国人民银行与世界上三十多家中央银行签署多个双边本币互换协议,有力地促进了人民币在国际贸易和金融中的使用。根据环球银行金融电信协会(SWIFT)统计,截至目前,人民币已成为全球第二大贸易融资货币、第四大支付货币、第六大外汇交易货币、第六大国际银行间贷款货币和第七大国际储备货币。IMF工作组在2015年8月向执行委员会提交的关于特别提款权审议的准备文件中,认为人民币已符合“可自由使用”货币的要求,为人民币进入特别提款权货币篮子扫清了最后的障碍。

二、人民币“入篮”对世界和中国的影响

(一)对世界影响

人民币加入特别提款权货币篮子与其说是IMF对中国经济全球影响力的认可、是对人民币国际化水平的背书,在某种意义上也可说是IMF开展的自我救赎行为。毕竟,将全球第二大经济体、第一大贸易体已得到广泛使用的货币排除在IMF特别提款权的货币篮子之外,难免让人对特别提款权的代表性、正当性进而对IMF的有效性和合法性等产生质疑。2010年通过的对IMF份额和治理进行改革的方案因美国反对一拖再拖,至今没有任何进展,已引起广大新兴经济体乃至部分发达国家在内的绝大多数成员国的不满,IMF的信誉和效率大受质疑。另一方面,新型国际性金融组织如金砖国家合作银行、亚洲基础设施投资银行等先后兴起,从长远来看,IMF若不寻求改变将面临被边缘化的威胁。

人民币加入特别提款权货币篮子也标志着国际金融治理体系重大变革的开始,自第二次世界大战后形成并延续至今的西方对国际治理体系的主导有望逐渐松动。金融危机发生后,发达国家与发展中国家经济实力的此消彼长必然要在国际治理体系的话语权中有所体现。以IMF份额和治理改革为例,新兴经济体必然要求增加与自己经济实力相符的份额和投票权,这一要求如果得到满足,则IMF内新兴经济体的力量将会不断增强,IMF决策机制必将发生大的改变。如果这一要求不能得到满足,那么新兴经济体和发展中大国将绕开现有的全球治理框架,另起炉灶,目前这一趋势已初露端倪。因此,人民币加入特别提款权货币篮子仅仅只是国际治理体系变革的开始,而非结束。

(二)对中国影响

从中国角度来看,人民币顺利加入IMF特别提款权货币篮子其重要性或可比拟2001年中国加入世界贸易组织。它表明,中国改革开放三十多年来全面对接世界经贸规则、融入世界经济体系的努力得到了西方发达经济体的认可,同时表明中国作为现有国际体系的受益者,也是现有国际体系的积极参与者和贡献者。

人民币加入特别提款权货币篮子将大大推进人民币国际化进程。特别提款权构成货币无疑是IMF对一种货币流动性和汇率稳定性的背书,必将提高世界范围内进出口贸易商、金融市场投资者对持有和交易人民币的信心。同时,各国央行在配置储备资产时,也要将人民币纳入其官方储备资产。因此,在加入特别提款权货币篮子后,人民币在全球私有部门和公共部门的接受和使用程度都将随之大幅提升。

人民币加入特别提款权货币篮子将助力我国“一带一路”战略的顺利推进。人民币成为特别提款权货币篮子构成货币有助于“一带一路”沿线国家接受以人民币为主要载体的资金融通,有效防范金融风险、汇兑风险,降低交易成本。随着中国资本账户逐步开放,人民币离岸市场快速发展,可以为沿线各国企业和机构提供充足的人民币流动性,缓解沿线国家外汇资产不足困难,促进区域各国之间的贸易发展。

人民币加入特别提款权货币篮子或有助于我国市场经济地位的取得。2001年我国在加入世界贸易组织时,世界贸易组织成员不承认我国的市场经济地位,使得我国企业在应诉国外反倾销调查时处境极为不利,不但败诉率高,而且被裁定的倾销税率也让很多企业难以承受。经过入世后十几年间国内市场经济体系进一步建设和国际上双边外交的努力,我国市场经济地位已获部分国家承认。人民币加入特别提款权货币篮子表明IMF已认可人民币汇率的自由化程度,那么今后在推动其他国家承认我国市场经济地位时就相对容易了。

三、人民币“入篮”后还应做什么

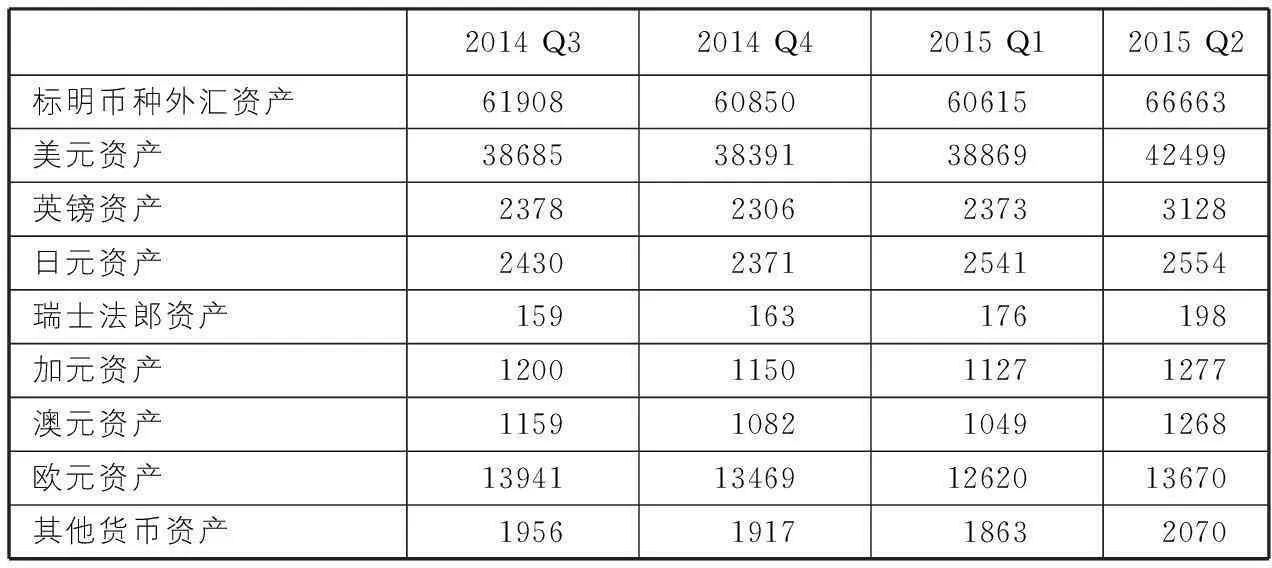

人民币加入特别提款权货币篮子只是人民币国际化进程中的一个重要节点,距离人民币实现真正的国际化尚有不小距离。历史经验表明,加入特别提款权或许具有重要的象征意义,但对于一种货币成为公认的全球储备货币来说,既非必要条件,亦非充分条件。而是否成为储备货币、是否为市场所广泛接受和认可则是衡量一种货币国际化水平的重要依据。在这一点上,人民币还有很长的路要走。根据IMF公布的截至2015年第二季度全球官方外汇储备货币构成(COFER)报告,在已标明币种的外汇储备资产中,以美元计价的资产占比高达63.8%,欧元资产占比20.5%,英镑资产占比4.7%,日元资产占比3.8%,而以人民币计价的外汇资产甚至没有单列,包括在“其他货币资产”项下,但可以肯定的是,低于加元和澳元资产(各占比1.9%)而位于第七位。

同上述主要国际储备货币相比,人民币因为尚存一定程度的资本账户管制,双向流动性因而略显不足,在很大程度上影响了国际投资者和金融机构持有人民币资产的意愿。从各国央行角度来看,持有预防性外汇储备资产的主要目的是为了必要时进行市场干预而不是获得回报,所以有深度、有流动性的市场是其主要关注点。美元之所以能成为最主要的储备货币,跟美元资产的广度和深度都有很大关系。从长期来看,人民币放开资本账户管制是大概率事件,但由于放开资本账户管制风险巨大,这一过程必然是在风险可控的情况下有序、逐步推进的。因此,在循序渐进原则下,应继续推进以下工作:

第一,增大人民币产品的深度和广度。发展更大规模、更多品种的人民币产品可吸引更多机构投资者参与人民币投资,进而吸引具规模的贸易伙伴以更大的规模使用人民币。发展更具交易活力的人民币产品是增加境外人民币流动性的重要杠杆。离岸市场人民币产品要有活跃的二级交易市场才能有足够的拉动力增加人民币的流动性,这都需要增加人民币多样性产品的供给。在西方发达金融市场,政府债券作为基准无风险安全资产,是其他金融产品投资组合定价的理论基础,也是公司债券和其他衍生金融产品定价的基础,同时,对保证金融市场流动性至关重要。比较而言,我国国库券市场规模偏小,且期限多为中长期,因此,借鉴发达金融市场经验,考虑发行3月期、6月期、1年期等短期国库券,丰富国库券产品线,以期带动公司、企业债券发展,最终丰富人民币产品的供给。

表1 IMF全球官方外汇储备货币构成 单位:亿美元

资料来源:IMF COFER

第二,拓宽离岸市场与在岸市场人民币双向流通通道。在人民币还未实现完全自由兑换和资本项目还有限制的情况下,人民币离岸市场和在岸市场是有分隔的。但离岸市场与在岸市场必须要相互联系,做到既能有序流出,又能良性回流,才能推动人民币国际化顺利发展。当前,人民币离岸与在岸市场主要通过跨境贸易、直接投资、证券投资三种渠道连接。由于人民币国际化尚处于起步阶段,离岸市场人民币资金池规模有限,因此,三种渠道下人民币流出规模均大于流入规模。未来随着离岸市场人民币资金池的扩大,人民币双向流通的需求将会激增,需要拓宽离岸市场与在岸市场人民币双向流通通道,尤其是双向证券投资渠道。根据中国外管局统计,截至2015年11月27日,审批人民币合格境外机构投资者(RQFII)投资额度为4365.25亿元人民币,而于2014年11月开闸的人民币合格境内机构投资者(RQDII)则由于起步较晚,具体投资额度并未公布。由于人民币双向流动额度相对于国内货币发行量较小,所以对在岸市场货币政策影响可以忽略不计,但未来存在继续扩大的空间。对个人投资者而言,可以提高“沪港通”额度,降低投资门槛,尽快推出“深港通”,加快在岸与离岸资本市场的互联互通。

第三,继续推进人民币汇率形成机制市场化进程,实现人民币基本自由浮动。2005年汇率形成机制改革以来,经过历次调整,人民币汇率逐步转向以市场供求关系决定的、有管理的浮动汇率制度,且浮动幅度呈逐步扩大趋势。经过2015年8月人民币中间汇率的一次性贬值后,当前人民币汇率已趋于均衡、稳定状态,市场不存在明显的贬值或升值预期,因此,在宏观经济企稳、外汇市场参与者扩大等各方面条件具备的情况下,可尝试进一步放宽汇率浮动幅度,减少央行主动干预行为,逐渐淡化汇率中间价的意义,争取在未来几年内让汇率过渡到完全由市场决定的自由浮动。

(作者单位:商务部研究院;责任编辑:白宇)