港口建设费征收中的固体散货分类及认定方法

2016-07-15王维卓永强窦兴晓黄通涵

王维++卓永强++窦兴晓++黄通涵

【摘 要】 为使海事部门高效、正确地判定货物种类及其征收标准,分析固体散货分类定性的必要性,指出固体散货港口建设费征稽工作中存在的货物分类定性问题。应用AHP分析法,归纳出固体散货分类定性的必要指标,分析正常征收货物、减半征收货物以及免征或缓征货物在各个必要指标维度下的特征。根据海事管理部门实际工作,提出固体散货港口建设费征收、稽查工作中的注意事项,为海事管理部门固体散货港口建设费分类征收工作的开展提供参考。

【关键词】 港口建设费;固体散货;层次分析法(AHP)

0 引 言

港口建设费(以下简称港建费)的征收对象为经对外开放口岸港口辖区范围内所有码头、浮筒、锚地、水域装卸(含过驳)的货物。外贸货物的港建费计费货名和基数以提单或装货单为准,内贸货物的港建费以运单或船舶载运货物清单为准。2011年,财政部、交通运输部联合出台了《港口建设费征收使用管理办法》(以下简称《征管办法》),明确指出从2011年10月1日起,港建费征收的主体由原港口经营人调整为海事管理部门,港口所在地海事管理部门具体负责征收对外开放口岸辖区范围内所有码头、浮筒、锚地、水域装卸(含过驳)的货物。《征管办法》使港建费的征收工作更加规范和有序。但是,水运货物的多样性、码头规模和管理的差异性等因素增加了征收工作的难度,需要正确识别并加以区分。

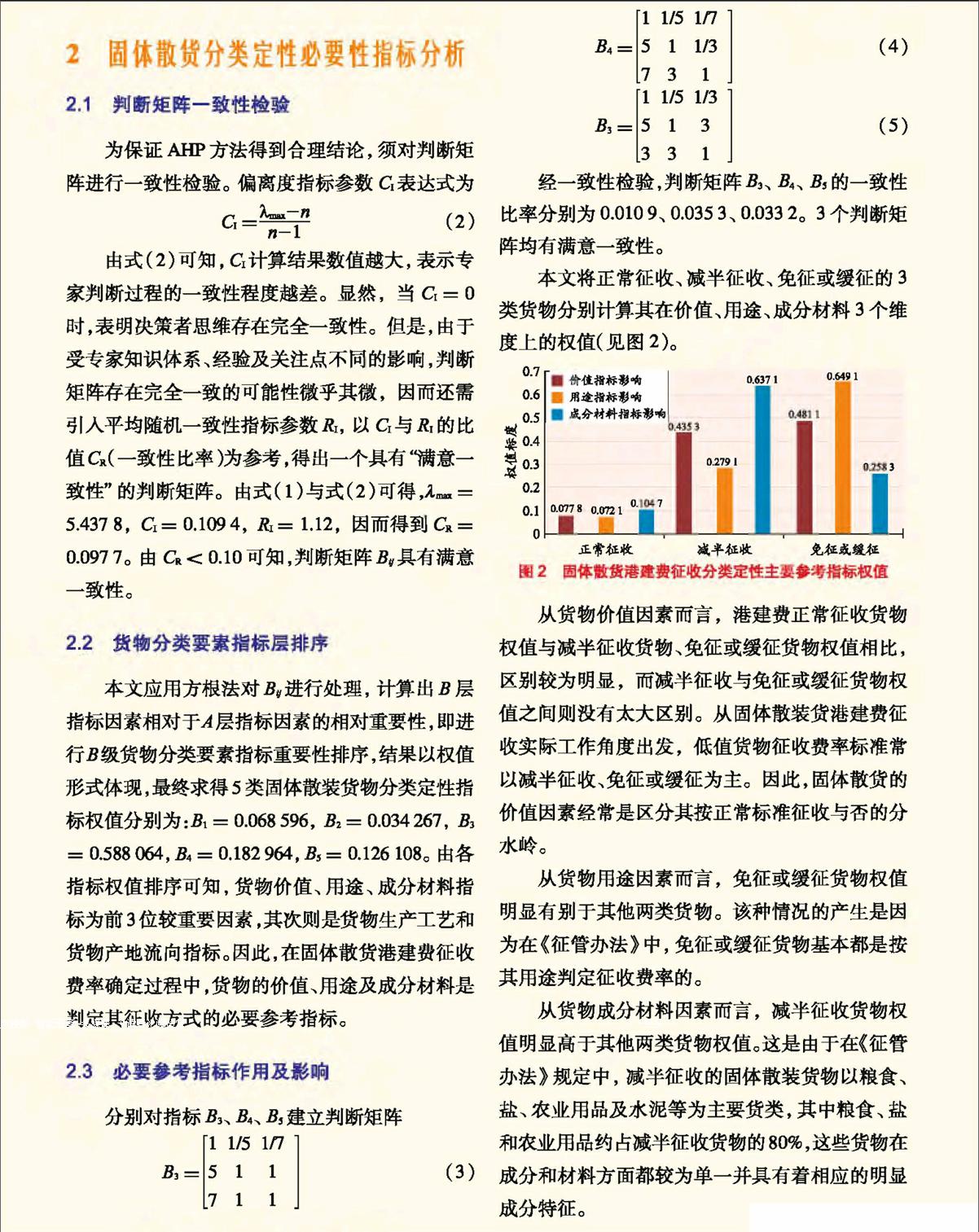

在征收工作中,以征收货物种类认定、征收业务操作、固体散装货物装载现场人员监管及特殊物流环节为主要难点。其中,由于《征管办法》除了在第9条和第11条规定了减半征收、暂缓征收及免征的货物(类)外,并未明文规定或以附件的方式列出港建费征收的货物目录。那么,如何明确港建费征收的货物分类和代码(JT码)这一技术层面上的问题,成为海事管理部门在港建费征收过程中经常遇到的难题。受这一客观因素所限,在征收货物种类认定和征收业务操作中,常会出现漏征、漏报等问题。

对于海事管理部门而言,货物分类的最终目的是判定其征收港建费的标准,即费率。[1] 因此,如何对货物科学、合理地分类和定性,如何让船方或货主便捷、诚信地申报,如何确保海事管理部门高效、正确地判定货物种类及其征收标准,是港建费征收工作中亟待解决的问题。

3 固体散货分类认定工作注意事项

3.1 货物费率判定

海事管理部门在征收固体散装货物港建费时,应充分依据货物价值、用途及成分材料等3种因素综合考量,最终确定货物的征收费率标准。尤其对于免征或缓征货物以及减半征收的货物,应根据其用途明确、成分材料单一且容易识别等特性。对于用途不甚明确、成分材料复杂的货物,判定其是否属于正常征收则主要依据该种货物的价值因素。

3.2 港建费征收稽查

港建费征收稽查工作是确保港建费有效征收的关键。在5类必要参考指标中,B2指标可用于港建费稽查,原因在于海事管理机构在港建费征收实际工作中,由于港口特性和定位,通常积载和转运的货物种类是稳定的,这就意味着这个港口的货物物流流向也成一种稳定状态。

参考文献:

[1] 魏明,武芳,朱博麟,等.港口建设费征管制度体系研究[J].中国水运,2015(9):10-13

[2] 杜栋,庞庆华,吴炎.现代综合评价方法与案例精选[M].北京:清华大学出版社,2008:12-20