个人境内外双账户借记卡产品发展环境研究

2016-07-15苏婧李思瑞李舜禹

苏婧 李思瑞 李舜禹

摘要:当前,随着资本管制的放宽和高净值群体的增多,个人跨境金融需求不断增加,国内银行个人境内外双账户借记卡产品凭借其在个人跨境结算、跨境投资方面的优势而拥有较强的发展潜力;但由于强外汇管制的历史原因,此类产品在发展初期就陷入停滞状态。基于实地调查和文献研究,从宏观(PEST)、中观(行业、区域)、微观(银行内部)三个层次对此类产品当前的发展环境进行系统分析,在此基础上对其发展前景进行展望,为国内银行优化、发展此类产品提供参考。

关键词:银行卡;产品环境;跨境结算;跨境投资

中图分类号:F832 文献标识码:A

文章编号:1005-913X(2016)02-0097-02

一、产品基本情况

国内银行的个人境内外双账户借记卡产品,是指由境内银行或其境外分支机构为服务以个人跨境支付结算、境外投资为主的境内外资金往来需求而推出的,可在境内完成办理,具有境内银行账户、境外银行账户集成于同一载体特征的一类综合性银行卡产品。

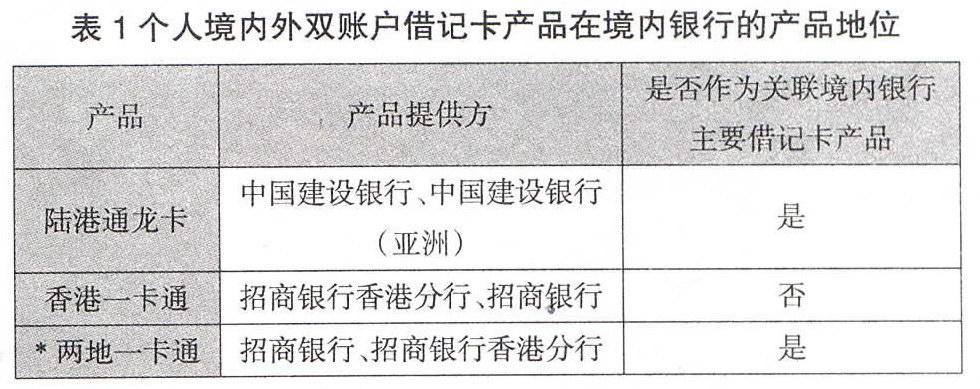

目前,此类产品数量较少,仅有中国建设银行“陆港通龙卡”、招商银行香港分行“香港一卡通”[注释:该产品为招商银行于2002年-2009年间推出的“两地一卡通”的替代产品。]两种,且此两种产品在功能设计、业务处理、宣传营销等方面还处于发展初期,存在诸多问题。在个人跨境金融管制逐渐放开的趋势下,该类产品存在很大的市场空间,关于其发展环境的系统研究有助于为其下一步发展提供参考,指导其优化设计方向。

二、宏观环境分析

根据2007年1月5日颁布的《个人外汇管理办法实施细则》第一章第二条规定,国家对个人结汇和境内个人购汇实行年度总额管理。年度总额分别为每人每年等值5万美元。国家外汇管理局可根据国际收支状况,对年度总额进行调整。2007年2月1日起实行的《个人外汇管理办法》中规定个人在进行外汇汇款时必须对汇款目的进行登记,并提供相应材料。银行应通过外汇局指定的管理信息系统办理个人购汇和结汇业务,真实、准确录入相关信息,并将办理个人业务的相关材料至少保存5年备查。从政策层面来说,国家对于外汇的控制较为严格,在一定程度上增加了外汇业务办理的复杂繁琐程度,给外汇交易带来了很大的不便。2015年6月国务院批转国家发展改革委的《关于2015年深化经济体制改革重点工作的意见》明确表示,要“稳步推进人民币资本项目可兑换,扩大人民币跨境使用,择机推出合格境内个人投资者境外投资试点,进一步完善‘沪港通试点,适时启动‘深港通试点”。首批试点QDI12的城市共有六个,分别为上海、天津、重庆、武汉、深圳和温州。虽然这一举措放宽人民币跨境业务的限制,人民币可以直接进行境外投资,但由于许多境外金融产品对于交易货币的限制,该举措对产品并无太大影响。

根据招商银行和贝恩公司联合发布的《2015中国私人财富报告》,2014年中国个人持有的可投资资产总体规模达到1120000亿人民币,2012-2014年年均复合增长率达到16%。2014年,可投资资产1000万人民币以上的中国高净值人士数量超100万人,人均持有可投资资产约3000万人民币,共持有可投资资产320000亿人民币。2014年,高净值人士数量超5万人的省(自治区、直辖市)共7个,分别是广东、上海、北京、江苏、浙江、山东、四川,其中广东率先超10万人;中西部地区增势强劲,地区差距进一步缩小。从报告中可以看出,高净值人群在不断增长,所能控制的财富也在不断增长,这一部分人群由于境外投资,出国留学旅游等动机对于外汇交易有较大需求,这一部分人群及其可投资资产的增长,将扩大该产品的市场。从金融市场的完善角度来说,国外的金融市场要比国内的金融市场完善,主要体现在金融产品的丰富度,监管体系较为完整,有很多投资者愿意去国外投资。

从社会需求角度来说,近年来我国售汇金额在不断上升,外汇的需求量不断上升,其中个人对于外汇的需求量增幅较大,主要用于出国旅游、留学和境外投资。以数据较全的陕西省为例,2007年,该省个人购汇同比增长144.83%。其中,自费留学购汇同比增长114.50%,旅游购汇同比增长199.30%,探亲购汇同比增长56.09%,商务考察购汇增长127.11%,其他购汇同比增长180.28%。同年,陕西省个人结汇同比增长87%,其中境内个人结汇同比增长108%。

在技术发展方面,目前各级银行也在加快金融产品的创新和金融设备的优化,如ATM的升级有利于加快存取款速度,外币兑换机的研发将自动识别17个币种,170多种券别,有效地解决了目前存在的外汇业务的障碍,有利于外汇业务的进一步发展,已经在2014年青奥会被广泛使用。

三、中观环境分析

(一)行业环境

1.个人跨境结算

目前中国可以进行个人跨境结算的机构主要为各大商业银行。除此之外,外汇黑市、地下钱庄等非法机构也从事此类业务。2014年中国建设银行跨境人民币客户数突破l万个、结算量达14600亿元,结算与清算手续费收入136.30亿元,增幅为9.72%。2014年,本行完成国际结算量11800亿美元,增幅7.64%;跨境人民币结算14600亿元,增幅61.94%。跨境结算业务增长迅猛,需求量大,这一行业具有较好的发展前景。针对客户需求,中国建设银行还推出了“出国惠”综合金融服务方案针对出国留学、旅游探亲、海外移民、商务考察、境外工作及家属群体、外籍人士、外汇投资等七类客户群体,提供集结算、理财、融资、委托、增值服务等五项功能于一身,全面、便捷、实惠、专业的一站式个人外汇业务综合金融服务。由此可见个人跨境结算行业处于上升阶段,跨境结算产品具有市场前景。

2.个人境外投资

根据《2015年私人财富报告》,2013-2014年为满足资产多元化配置的需求,境外投资持续较快发展,增速仍高于整体财富市场,年均复合增长率达20%。香港以其靠近大陆的地缘优势、低税率的政策利好及专业化的金融服务,聚集了大部分的境外金融资产。另外,投资者出于移民生活和看好当地房地产市场增长的前景,逐步加大了对美国、澳大利亚等发达国家的实业与房地产投资。目前个人跨境投资的需求较大,而由于金融管制较为严格,业务办理流程较为复杂,很大程度上阻碍了个人跨境投资的发展,这项产品可以简化办理流程,为客户提供方便快捷进行跨境投资的工具。

(二)区域环境

个人境内外双账户借记卡产品的主要功能是个人跨境结算和境外金融投资,因此,其发展现状、市场空间与区域经济情况高度相关,表现出明显的区域差异。

以中国建设银行“陆港通龙卡”为例,该产品开户网点分布呈现出明显的东部多于西部、沿海多于内陆的特点;在开户网点集中分布的沿海地区中,又呈现南多北少的特点;从开户网点按一级分行的分布情况看,深圳、浙江、广东等一级分行所辖网点数量排名居前。上述情况反映了较高的区域经济发展水平是此类产品在该区域推广、发展的重要条件。

具体来看,除个别在城市设立的一级分行外,各省分行所辖的“陆港通龙卡”开户网点一般集中于省会城市、主要城市二级分行,尤其是民间财富较为集中的城市,如:浙江温州、福建泉州。民间财富量与个人开展境外投资和跨境结算的需求密切相关,民间财富越多,该地区发展个人境内外双账户借记卡产品的市场空间越大。此外,在北京、上海、广州、深圳四个一线城市中,“陆港通龙卡”开户网点数量差异较大,深圳、广州的开户网点数量较大,而上海、北京甚至不及部分经济不发达地区的一级分行。这一结果应当与上海、北京的行政监管更为严格,金融开放程度相对较低有关。

总体来看,东南沿海地区为个人境内外双账户借记卡产品的发展提供了良好的环境。该区域对外开放程度和经济发展水平较高,民间财富相对集中,各类金融开放的试点较多,存在个人跨境结算和境外金融投资的需求基础和配套政策条件。相对而言,同样具备市场潜力的中部地区、东北地区,则因为民间财富少、金融管制强等原因,为此类产品的发展造成了不同程度限制。

四、银行内部环境分析

在发展战略上,当前推出此类产品的两家境内银行均把拓展国际业务,服务高净值客户作为其发展战略的重要部分,这与此类产品的功能设计相一致;但具体来看,当前此类产品的银行内部环境情况不一,客观环境良好,而实际支持却远远不足。

(一)境外分支机构发展

近年来,中国建设银行和招商银行在海外不断拓展业务,通过新设、并购等方式在多个国家和地区拥有了子公司或分支机构。中国建设银行现已拥有24个海外分支机构和建行亚洲等多家经营性子公司,2014年集团海外商业银行总资产增长32.67%;其中,与内地机构联合提供“陆港通龙卡”的建行亚洲快速发展,在港澳地区营业机构已达到45家,为该产品在境外的应用提供了良好的发展环境。招商银行现已开设境外分支机构6个,1家全资经营性子公司。

(二)产品地位

目前,个人境内外双账户借记卡产品在名义上仍是产品提供方的主要借记卡产品。在中国建设银行官方网站的借记卡项目中,“陆港通龙卡”作为单独的主要产品被介绍;“香港一卡通”则是招商银行香港分行个人业务最主要的产品;“两地一卡通”在被废之前一直是招商银行重点营销的对象。然而从实际上看,此类产品的地位已经处于边缘位置。例如,“陆港通龙卡”的开户网点较其网上公布的数据已有所削减,而“香港一卡通”的境内办理网点数量较之前的“两地一卡通”有更大幅度减少。从实际接触来看,开户网点业务人员通常不愿客户办理此类产品,非开户网点工作人员几乎不了解此类产品情况;在银行业务考核体系中,此类产品与其他借记卡产品并无明显区别。可见此类产品地位在提供银行内部地位甚至不及基础借记卡产品,此种环境下其发展潜力在银行内部被限制。

(三)业务资源分配

中国建设银行拥有超过1.45万个营业网点,可以办理“陆港通龙卡”开户业务的网点仅为787个;招商银行拥有营业网点1059个,可办理“香港一卡通”见证开户业务的网点为59个。且在办理开户业务的网店中,并未给该产品提供专门的窗口或人员,而是在一般的个人业务窗口进行办理。在广告宣传上,两款现有产品均缺少宣传力度,招商银行官方网真甚至不提供“香港一卡通”的相关信息。综上所述,此类产品在当前的银行业务资源分配上受到轻视。

五、产品发展前景展望

综合以上三个层次的产品环境分析可以得出结论,从外部的宏观、中观分析来看,在国内外金融发展水平差异大,国内民间财富不断增加,个人跨境结算和境外投资快速发展,经济发达的沿海地区基础完备的环境下,国内银行个人境内外双账户借记卡产品客观上拥有较强的发展潜力;但从银行内部来说,由于强外汇管制等历史原因,此类产品相对边缘化,在银行业务中不受重视,限制了其潜力。总体来看,此类产品的提供银行在当前的客观环境下应当加强对此类产品的投入,优化设计以使其潜力得以充分发挥。