“十三五”时期我国地方政府债务风险评估:负债总量与期限结构

2016-07-09刁伟涛

刁伟涛

一、导言

新《预算法》在2015年的实施结束了地方财政预算不列赤字的时代,明确地赋予了省一级政府通过地方债券举借债务的权利[1],这意味着我国地方政府财政体制的重大变革。在新制度下,地方政府债务收支纳入预算管理,其举债行为得到规范,举债规模受到严控。更为重要的是,随着中国经济由高速增长逐步进入中高速增长的 “新常态”,地方财政收入增速势必放缓甚至下降,而支出的刚性会使财政收支的矛盾进一步加大,综合判断,财政赤字和举借债务将成为地方政府财政运行的 “新常态”。[2]在经济新常态下,地方政府的偿债财力会受到很大影响,地方债务风险进一步加剧,虽然财政部推出的债务置换可以很大程度地化解短期违约风险或流动性风险,但是地方债务的规模或存量却不会因此而减少,其长期信用风险依然存在。因此准确分析和评估地方政府在 “十三五”时期的风险,既要考虑负债总量,又要衡量偿债压力,这对于采取相应的政策措施来稳步化解地方债务风险,无疑具有重要的现实意义。

二、我国地方政府债务的现状

对于地方政府债务最具权威的数据来自于国家审计署的审结报告,其全面审计有两次:第一次是在2011年,审计了全国省、市、县三级地方政府截至2010年年底的政府性债务,并在2011年6月公布了全国汇总性的审计结果;第二次是在2013年,审计了全国中央、省、市、县、乡五级政府截至2013年6月底的政府性债务,并在2013年12月公布了全国汇总性的审计结果。根据这两个公告,再结合《国务院关于提请审议批准2015年地方政府债务限额的议案》等,我们可以梳理出地方政府债务的基本规模(如表1所示)。

表1 地方政府债务增长速度和负债率

可以看出,在1996年,地方政府负有偿还责任的债务余额大概只有1 500亿,而在2014年,这个数值上升到了大概13万亿;虽然GDP也在不断增长,但是债务余额的增长速度要明显高于名义GDP的增长速度,尤其是在两次金融危机爆发的1998年和2009年,其增长率更是高达48.20%和61.92%。从地方政府债务余额与GDP比值这个衡量地方债务相对规模大小的指标来看,1996年仅为2.11%,之后该指标持续性地上涨,2014年经过清理甄别后的负债率已经高达24.20%。那么自然的问题便是,地方政府的负债率会不会继续增加?实际上要研判这个问题,要综合考虑多方面的因素,主要包括经济增长率、通货膨胀率、利率水平和地方财政赤字率等,只有这样才能对地方财政的可持续性做出综合判断。

三、负债总量:“十三五”时期地方政府负债率分析

(一)政府债务可持续性模型

一般而言,政府债务的可持续性主要是由财政支出状况、债务存量状况和宏观经济运行状况(利率水平、通货膨胀率、经济增长率等)综合决定的,并且财政收入、财政支出和政府债务等遵循如下的等式[3]:

其中,Bt为t期的债务余额,Bt-1为t-1期的债务余额,Gt为t期的财政支出(不包括债务利息支出),Tt为t期的财政收入,rt为t期的利率水平,rtBt-1为t期的债务利息支出。 公式(1)表明,地方政府只能通过举借债务来弥补基本财政赤字。

进一步地,将公式(1)的左右两边同时除以名义国内生产总值GDPt,经过整理可以得到下式:

其中,πt为t期的通货膨胀率,yt为t期的实际 GDP 增长率,bt=Bt/GDPt,bt-1=Bt-1/GDPt-1,gt=Gt/GDPt,tt=Tt/GDPt。gt-tt为基本赤字率,记为dt,为政府债务利率水平相对于名义GDP增长率的比值,记为kt,因此公式(2)简写为:

如果进一步考察负债率的动态变化路径,假定kt和dt保持不变,分别记为k和d,并将起始期的负债率记为b0,通过迭代计算后,公式(3)可以展开成为如下形式:

可以看出,在公式(4)中,财政是否可持续取决于k值,如果k≥1,政府债务将趋于发散膨胀,最终难以持续,只有在0<k<1的情况下,政府债务会趋于收敛,并且最终收敛或稳定于d,可参见公1-k式(5):

当然,公式(5)更多是理论上的简化,实际上在一般情况下,kt和dt并不会一直保持不变,需要根据经济运行和财政体系的实际情况进行调整和修正。接下来,本文将对地方财政和经济运行状况进行回顾,并结合我国地方财政和经济运行的最新趋势,判断和确定财政持续性理论模型中的相关参数,对我国地方政府的财政可持续状况进行分析。

(二)“十三五”时期地方政府负债率估算

基本财政赤字是指不包括债务还本支出的赤字,因此对基本赤字的估测需要将当年的赤字安排扣除当年的债务还本支出,表2是从2009年开始我国地方政府债券的发行状况,涵盖了 “代发代还”、 “自发代还”和 “自发自还”三个阶段。

表2 不同期限地方政府债券的发行情况 单位:亿元

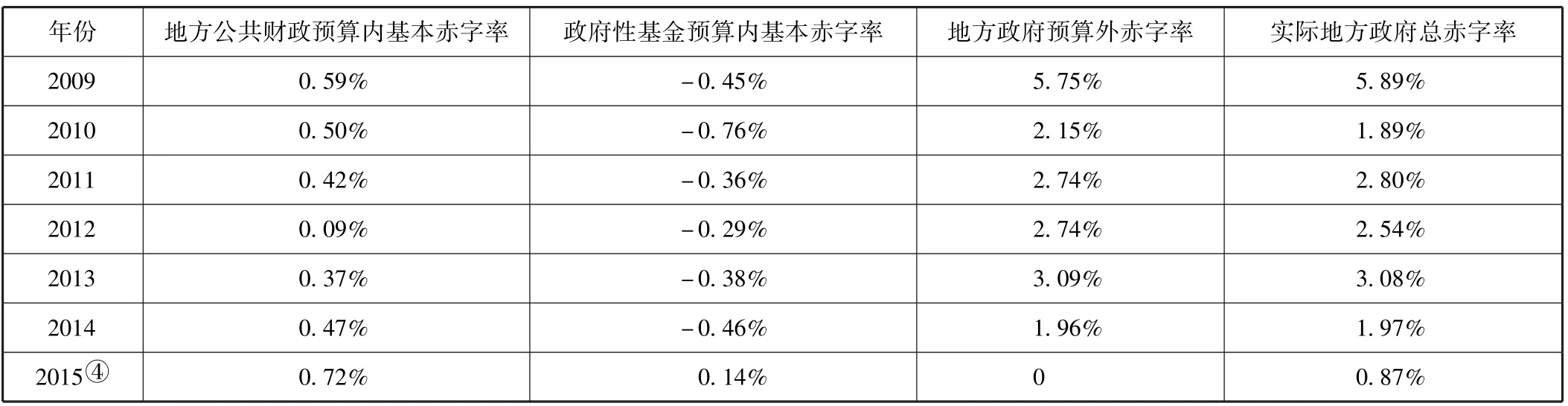

根据我国地方财政的实际状况,对基本赤字率进行估测,实际上需要考虑三个方面:一是一般公共财政收支;二是政府性基金收支;三是地方债务的增加所带来的地方政府赤字水平的增加。根据相关资料,我们得到了从2009年到2015年的相关数据(如表3所示)。

表3 2009—2015年地方政府财政赤字 单位:亿元

每年的地方负有偿还责任债务增加额(扣除了地方政府债券)实际上可以理解为地方政府在公共财政预算和政府性基金预算之外的赤字,因此地方政府的实际赤字或盈余要将这三个部分合并计算。利用当年的GDP,计算得到三个口径的赤字率以及总赤字率(如表4所示)。

表4 2009—2015年地方政府财政赤字率

可以看出,2015年的地方财政状况是不容乐观的,公共财政仍处于赤字状态,而本来有盈余的政府性基金收支也变为赤字状态,地方政府已经没有可偿债资金来缩减存量债务的绝对规模,而只能通过GDP的增长来缩小其相对规模。因此地方财政是否可持续、地方债务是否可持续,关键在于GDP的增长所带来的负债率减小是否能够抵消财政赤字和利息支出所带来的负债率增加。为了尽可能地考虑到各种经济状况,我们假定在2016年之后,地方政府的赤字率有高中低三种状况,分别为1.2%、1.0%和0.8%,再结合本文的理论模型,进一步考虑地方政府的财政可持续性。

一般认为,在 “十三五”时期7.0%为中国经济的适宜或潜在增长速度[4],本文假定中国经济的实际增长速度会基本保持在这个水平,而物价总水平或通货膨胀率则可能会有所变动。本文假定在2016年之后,通货膨胀率有高中低三种状况,分别为1.8%、1.5%和1.2%。对于地方政府债务的利率,考虑到当前正在进行中的债务置换计划,本文主要参考置换之后以及2015年新发行的地方债券利率,根据中国债券信息网(http://www.chinabond.com.cn)已经公布的各个省份2015年置换债券和新发债券的发行结果,地方债券的平均利率在3.5%左右。本文仍然假定在2016年之后,地方政府债券的利率有高中低三种状况,分别为4.0%、3.5%和3.0%,估测结果如表5所示。

表5 地方政府负债率的估测结果

可以看出,地方政府债务是否可持续,取决于基本赤字率、债务利率水平和经济名义增长速度的综合影响:赤字率越低,债务利率越低,经济增长速度越快,地方政府债务越可持续。根据上文的估算,在乐观情况下,地方政府的负债率是逐步降低的,在2020年可以降低为21.76%。反之,赤字率高,债务利率高,经济增长速度慢,则地方政府债务可能是不可持续的。在悲观的情况下,地方政府的负债率是逐步升高的,在2020年将达到25.19%。但是综合判断,在正常的状态下,地方政府的负债率不会极端地升高或降低,都在可控的范围内①当然严格来说,要对地方财政与中央财政综合考虑才能进行更为准确的研判,实际上,中央政府债务与地方政府基本相当,因此在可预见的将来,二者合并计算的负债率也不会高于60%这一国际警戒线。。

四、期限结构:“十三五”时期地方政府偿债压力分析

实际上,地方政府的负债率基本可控并不等于短期之内没有流动性或偿债风险。地方政府的到期债务是需要其可偿债财力来偿还的,而地方政府的可偿债财力主要来自于公共财政收入和政府性基金收入,因此为了分析到期债务的偿还压力,首先需要分析测算每一年到期的债务规模(本金和利息),然后再估算对应年份地方政府的可偿债财力,最后进行对比分析,衡量其偿债压力。

(一)截至2014年年底的地方政府历年偿债规模:2015—2020

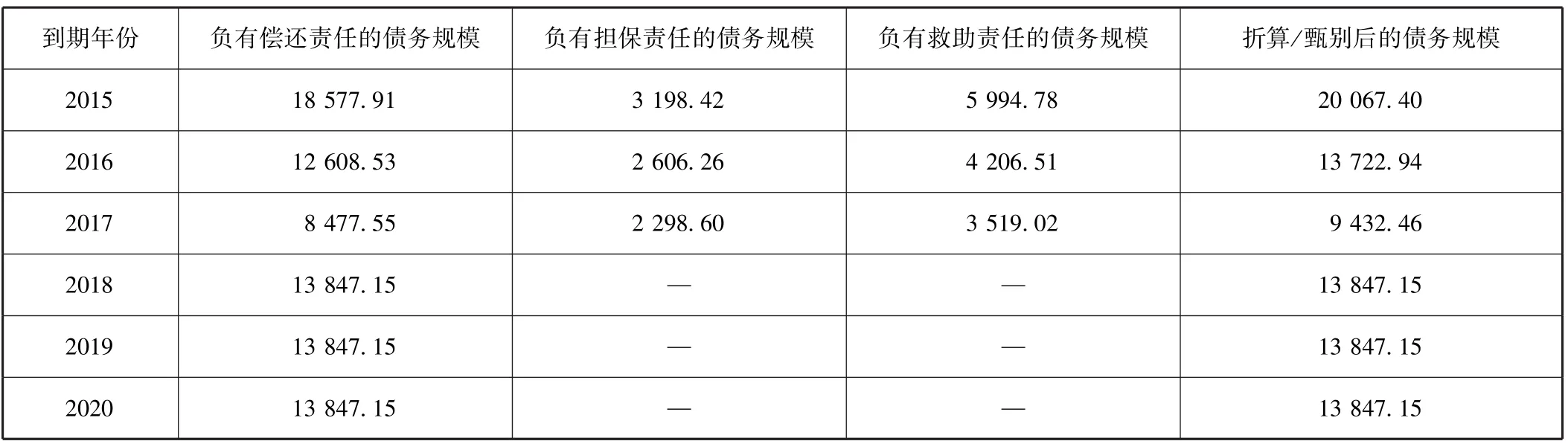

国家审计署在2014年1月发布的全国政府性债务审计结果中,公布了截至2013年6月底地方债务余额的到期分布情况,并且是按照负有偿还责任、担保责任和救助责任三个口径分别进行列示的。考虑到政府负有担保责任和救助责任的债务不一定全部会转化为政府负有偿还责任的债务,根据审计署采纳的比例,“全国政府负有担保责任的债务和可能承担一定救助责任的债务当年偿还本金中,由财政资金实际偿还的比率最高分别为19.13%和14.64%”,可以将后两个口径的地方或有债务折算为实际的地方债务。当然,随着新《预算法》的通过以及地方政府存量债务纳入预算管理清理甄别工作的启动和推进,地方政府债务的统计口径和对应数据发生了变化,政府债务和企业债务得到严格的区分和隔离,政府(性)债务中不再有负有担保责任和救助责任的债务,而经过清理甄别后的地方债务规模,截至2014年年末,高达15.4万亿。根据上述数据,本文估算了截至2020年具体年份的到期偿债规模,如表6所示。

表6 2014年底地方政府债务余额的到期年份分布 单位:亿元

实际上,地方政府的偿债规模除了每年的到期本金之外,还包括当年债务余额产生的利息,同时考虑到地方政府在2015年及之后还要继续举借债务,因此其偿债规模还要包括新增债务的本金和利息。2015年地方政府的赤字规模或举债规模已经确定,根据财政部《关于2014年中央和地方预算执行情况与2015年中央和地方预算草案的报告》,2015年地方财政赤字为5 000亿元,通过地方政府一般债券弥补,同时发行地方政府专项债券1 000亿元,即在2015年,地方政府负有偿还责任的债务规模增加6 000亿元。而根据中国债券信息网(http://www.chinabond.com.cn)已经公布的各个省份2015年一般债券和专项债务的发行结果,期限分别为3年、5年、7年和10年,各个期限债券的平均利率在3.5%左右①2015年12月22日,在国务院委托财政部向全国人大常委会提交审议的《国务院关于规范地方政府债务管理工作情况的报告》中提到,2015年被置换的存量债务成本降至3.5%左右,也印证了本文的估算结果。,其中3年期和5年期债券分别占整个发行规模的15%和35%左右。根据这些信息,本文计算整理出了债券置换之前,从2016年至2020年,对于2015年的举借债务,地方政府每年的到期偿债规模(如表7所示)。

表7 地方政府对于2015年举借债务的历年偿债规模:2016—2020 单位:亿元

续前表

同时,根据本文中在分析估算负债率时的假定(中间水平):2016—2020年,GDP的实际增长率为7.0%,价格水平增长率1.5%,赤字率为1%,则每年的赤字规模或举债规模如表8所示。

表8 2016—2020年的地方政府赤字 单位:亿元

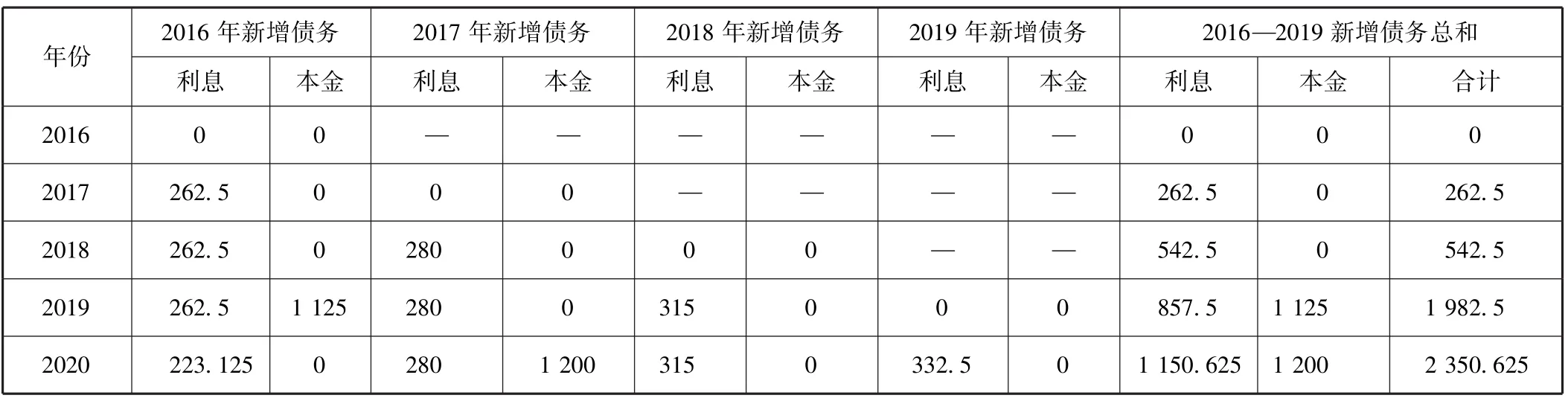

假定2016—2020年的新增债务,其期限结构和平均利率等与2015年的新增债务相同,则从2016年到2020年,对于2016—2019年的举借债务,地方政府每年的到期偿债规模如表9所示。

表9 地方政府历年的偿债规模:2016—2020 单位:亿元

最后将2014年年底的存量债务所产生的本金和利息①在2015年12月22日国务院委托财政部向全国人大常委会提交审议的《国务院关于规范地方政府债务管理工作情况的报告》中提到,截至2014年年末地方政府债务余额平均成本在10%左右,因此本文按照10%的利率来计算存量债务的每年到期利息。,与2015—2019年新借债务所产生的本金和利息进行加总,得到2015—2020年地方政府每年的偿债规模(如表10所示),可以看出,其介于1.4~2.5万亿元之间,平均在2万亿元左右。

表10 地方政府历年的偿债规模:2015—2020 单位:亿元

(二)地方政府可偿债财力分析:2015—2020

1.地方政府财政收入预测:2015—2020。

(1)地方公共财政收入分析及预测。

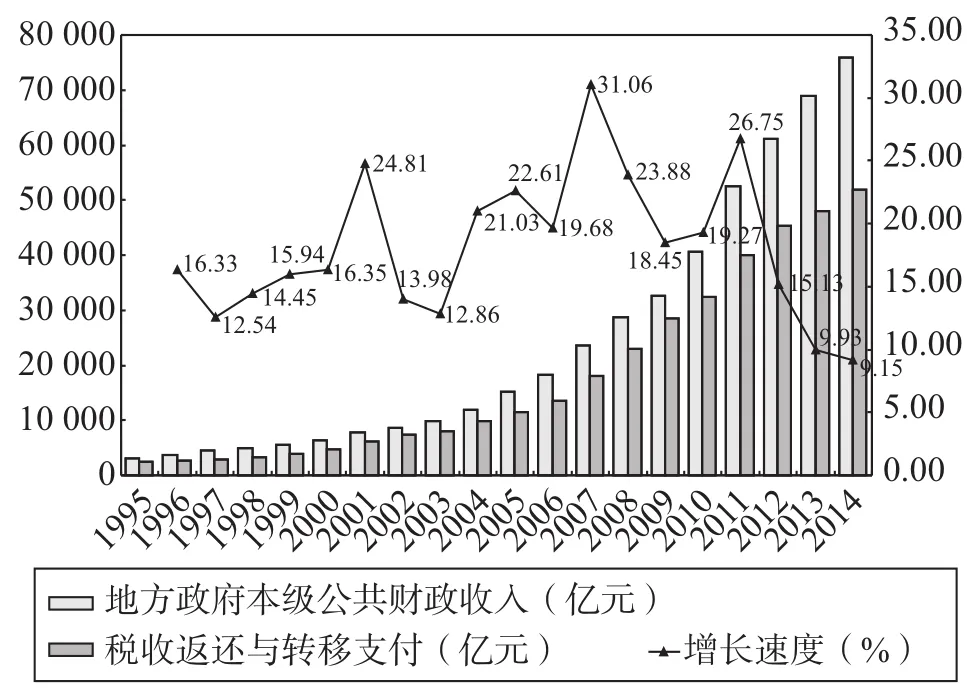

1994年分税制改革以来,地方的公共财政收入实际上是由两大部分构成的:一个是地方本级的公共财政收入;另一个是中央对地方的转移支付和税收返还部分。从1995—2014年来看,两部分构成的地方政府公共财政综合收入高速增长,由1995年的5 519亿元增长至2014年的127 734亿元,20年的平均增速高达18%。但是最近几年,地方公共财政收入有增速放缓的迹象:2013年,20年以来第一次降到了10%以内,为9.93%,2014年的增速仍在10%以内,为9.15%(见图1)。可以预见的是,地方公共财政综合收入很可能将由高速增长的 “原常态”转换到增速放缓、与名义GDP增速基本一致或稍低的“新常态”。

图1 地方政府公共财政收入及其增速

2015年地方公共财政收入的状况,进一步印证了上述判断。根据财政部公布的最新数据,2015年上半年,地方公共财政收入(本级)43 652亿元,同比增长4.9%。当然地方公共财政综合财力还需要考虑中央财政的税收返还和转移支付,但是在同期,中央政府公共财政收入35 948亿元,同比增速也只有4.5%,因此地方公共财政综合财力的增长速度不会有很大变化。考虑到下半年增加财政收入的举措会进一步出台实施,因此地方政府公共财政收入的全年增长率应该可以达到8%,与名义GDP的增速基本同步。同时本文假定2016—2020年的增速会继续保持在8%的水平上。

(2)政府性基金收入分析及预测。

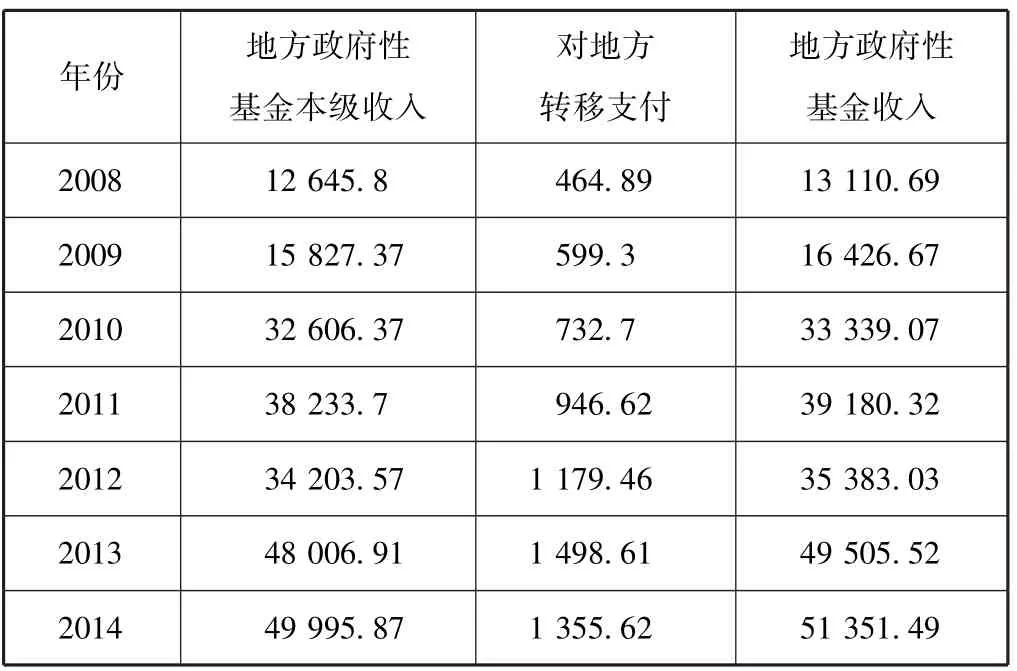

我国地方政府的综合财力除了公共财政收入之外,政府性基金收入也是一个重要的组成部分。2008年地方政府性基金收入(加上中央转移支付)为13 110.69亿元,2014年为51 351.49亿元,年均增长25.6%。虽然相对于公共财政收入而言,政府性基金收入的增长相对要快,但是相对不稳定,并且2013年之后的增速下降有加剧的趋势,2014年的增长率已经明显低于当年的名义GDP增长,仅为3.73%(如表11所示)。可以预见的是,全国政府性基金收入也将由高速增长的 “原常态”转换到增速放缓甚至是小幅负增长的 “新常态”。

表11 地方政府性基金收入 单位:亿元

2015年地方政府性基金的收入状况,更是进一步印证了上述判断。根据财政部公布的最新数据,2015年上半年,地方政府性基金收入为15 324亿元,同比下降33.1%,其中国有土地使用权出让收入为13 043亿元,下降幅度更高,为38.3%。虽然中央政府性基金收入同比增长18.4%,但是由于规模只有2 016亿元,全国政府性基金收入在2015年上半年同比下降29.5%,因此,在2015年全年,即使考虑中央政府的转移支付,地方政府的基金收入也是不容乐观的。本文认为2015年的全年降幅可以设定为15%,2016年的降幅为5%,之后基本保持稳定,随着GDP的增长而相应增长,假定在2017—2020年的同比增长速度均为5%。

2.地方政府财政收入的可偿债比例估测。

当然,地方政府的财政收入并不等同于其可偿债财力,尤其是考虑到财政收入的支配使用有很大比例的刚性支出,这部分不能形成偿债能力,因此,确定财政收入中的可偿债部分,扣除其中不能用于偿还债务的刚性支出或者估测支出的可偿债比例,是一个合理的思路和方法。当然,具体到每一年的财政收入与支出并不完全一致,但是其差额并不大,因此用上述思路估算可偿债财力,不会影响基本结论,而可偿债部分在地方政府公共财政收入和政府性基金收入中的比例是不同的,因此需要对其进行分别估测。

(1)公共财政收入中可偿债部分的估测。

公共财政收入并不等于可偿债财力,从逻辑上来说,扣除了其他必要或刚性支出的财政收入剩余部分,才可以用来偿还债务,因此,要估测地方公共财政收入中的可偿债部分,就需要考虑财政支出结构,分析不同构成部分的支出刚性或非刚性并判断其未来的变化。根据财政部最新发布的 “2014年地方一般公共预算支出决算表”,2014年,我国地方公共财政支出为129 215.49亿元,本文将其支出流向梳理汇总为六大类:1.一般公共服务、外交、国防和公共安全支出,2.科教文体、医疗、社会保障和环保支出,3.城乡社区事务支出,4.农林水事务支出,5.交通运输支出,6.保障住房支出。综合而言,虽然上述支出的刚性较大,公共财政收入中的可偿债部分不容乐观,但是通过控制项目规模、压缩公用经费、减少经常性支出和不必要的专项支出等手段,公共财政收入3%的可偿债资金转化比例应该是可以预期的。

(2)政府性基金收入中可偿债部分的估测。

在地方政府性基金收入中,占据绝大部分的是国有土地使用权出让收入,同时考虑到其他基金性收入中可用于偿债的比例基本上很小,因此我们主要分析和估测土地出让收入中的可偿债部分。而估测土地出让收入中的可偿债部分,需要考虑从土地出让收入中安排的支出及其结构,分析不同构成部分的支出刚性或非刚性并判断其未来的变化。根据财政部公布的历年 “全国土地出让收入管理及使用情况”,我国的土地出让支出主要分为四大类:一是征地拆迁等成本性支出,主要包括征地和拆迁补偿支出、土地出让前期开发支出、土地出让业务费支出、支付破产或改制企业职工安置费用等;二是 “三农”支出,主要包括农村基础设施建设支出、补助被征地农民支出、耕地开发、土地整理、基本农田建设和保护等支出;三是城市建设支出;四是保障性安居工程支出。征地拆迁等成本性支出是土地出让收入的最大支出,基本不可能转化为可偿债资金,本文采纳2014年的占比82%,然后综合判断其他三项支出中可支配的偿债资金比例,我们认为在50%左右,即土地出让总收入的9%可以预期转化为可偿债资金。

(三)地方政府的偿债压力分析:2015—2020

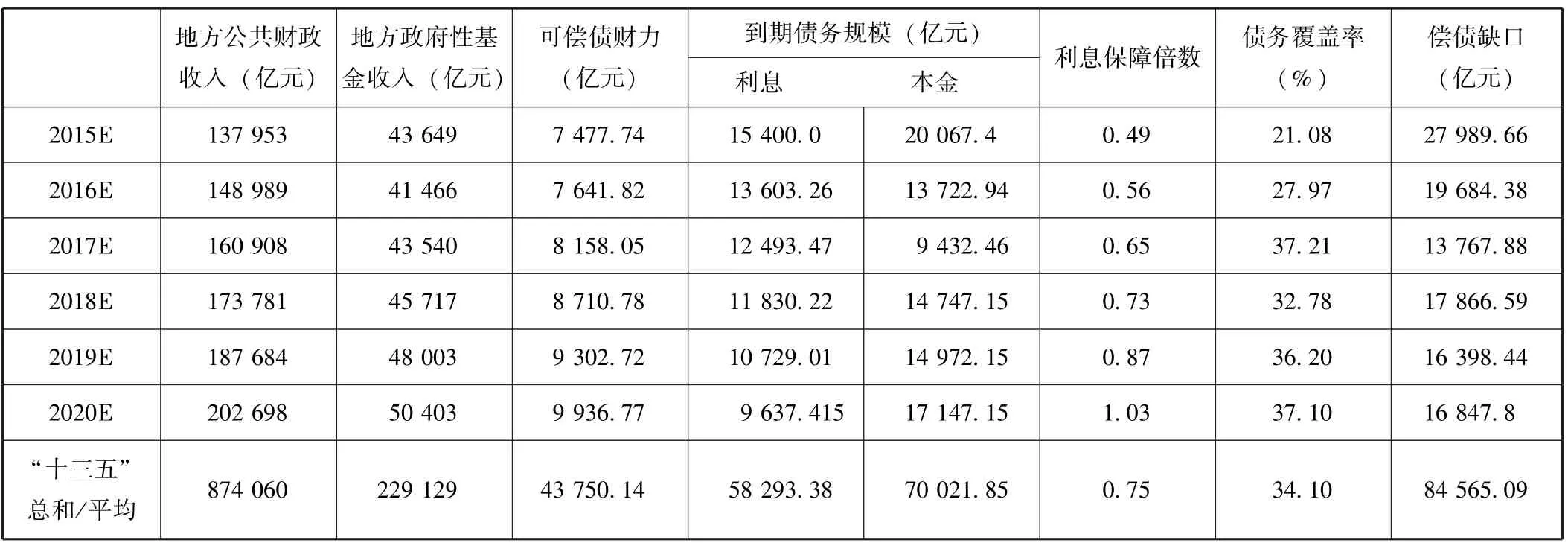

一般而言,政府财政收入是偿还自身债务的最根本也是最常态的途径,因此衡量地方政府的偿债压力大小,最直接最明确的方法是利用其自身的可偿债财力与对应年份的还本付息规模进行对比,通过上文对地方政府债务状况、未来财政收入及其可偿债比例的分析,我们可以得到如表12的相应数据。

表12 地方政府可偿债财力与偿债规模:2015—2020

可以看出,2015—2020年,地方政府偿还到期债务的压力是巨大的,即使是对于到期利息,也基本难以保障。“十三五”期间的平均利息保障倍数仅为0.75,而利用其可偿债财力来偿还本金更是难以实现; “十三五”期间地方债务的平均覆盖率仅为34.10%,累计的偿债缺口高达8.5万亿元。实际上,这可能还是相对乐观的估测,因为这一估测的假定前提是财政收支和支出是基本一致的,或是长期平衡的。但是进一步分析我国地方政府的财政收入尤其是支出状况,包括城镇化基础设施投资、社会保障支出和环境保护支出等[5-6],基本可以明确一个论断:随着中国经济发展水平的提高,并且由高速增长逐步进入中高速增长的 “新常态”,财政收入增速可能会出现放缓甚至下降,而支出却基本不会同步同幅地放缓甚至下降,地方财政收支的矛盾在未来一段时间内很可能会进一步加大,因此未来的可偿债财力增长并不乐观。通过对最新的公共财政收支和土地出让收入收支数据的分析,盈余缩减或缺口增大的趋势已经非常明显,因此化解地方债务的风险问题,已是迫在眉睫。

五、结论与政策建议

通过对 “十三五”时期地方政府负债率的估算,可以基本做出判断:在相对乐观的情况下,地方政府负债率到2020年可降低至21.76%,在相对悲观的情况下,可升高至25.19%,而这一区间基本是可持续和可控的。但是,进一步分析在 “十三五”时期的地方政府债务短期流动性风险,其可偿债财力对于到期债务的覆盖率平均仅为34.10%,而相应的偿债缺口累计高达8.5万亿,可以看出在 “十三五”期间,地方政府偿还到期债务的压力巨大,如果中央政府不进行兜底救助并采取强力措施,地方政府债务发生区域性或系统性违约在所难免。

当然,财政部已经推出了3.2万亿的地方债务置换计划,这基本化解了2015年到期债务的违约风险,但是这种影响仅仅是短期的,如果仅仅依靠可偿债财力,“十三五”时期地方政府的债务违约注定是不可避免。在这种情况下,我们既要采取暂时性和权宜性措施来提前处置和及时应对地方债务的流动性风险,避免其大范围违约而造成系统性风险,同时也要采取长远性和系统性举措来治理地方债务问题。

首先,对于2014年底的地方政府存量债务中还没有进行债务置换的部分,适时再次推出相应额度的债务置换。通过本文的估算可以明确的是,在 “十三五”时期,地方政府每年到期的债务规模都在2.5万亿左右,利息负担沉重,本金密集到期,已经远远超出了一般情况下的可偿债财力,如果不采取相应措施,大规模的债务违约在所难免。因此,应该继续推出地方债务置换计划,在 “十三五”时期应该将2014年底的存量债务以地方政府债券方式全部进行置换,并且期限应以7年和10年为主,可以考虑15年至30年的长期债券。

其次,允许地方政府通过减持或变现其拥有的部分国有企业国有资产来偿还债务。中央政府已经明确不会对地方政府债务进行救助或兜底,这有助于避免重蹈软预算约束的覆辙,但是中国单一制而非联邦制的政治体制实际上不允许地方政府通过破产来进行债务重组,而化解这一问题的关键在于资产变现。事实上,地方政府拥有以国有企业国有资产为代表的庞大规模的可变现资产[7-8],因此,中央政府应该明确允许地方政府在偿还债务的前提下可以减持或变现部分国有资产,并进行相应的规范和协调。

最后,应对地方债务置换可能带来的副作用,将地方政府偿还债务状况纳入考核评价体系。债务置换化解了地方政府短期的违约风险,同时由于其平均期限较长,可能会导致地方政府暂时不再考虑未来的偿还债务事宜,压力感和紧迫感消失。但是实际上,地方政府仍然要面对每年的利息偿还压力,尤其是在2018年之后,随着债务本金的逐步到期,地方政府的可偿债财力不一定能够完全覆盖其到期规模,如果不对地方政府债务的还债责任严格要求,可能会出现置换债务的再次置换,因此,要将地方政府偿还和化解债务情况列入考核评价体系,督促其制定明确的还债计划,并提前谋划或筹措偿债资金。

[1]辜胜阻,刘伟.实施新预算法亟需完善地方债治理机制[J].财政研究,2014(12):2-7.

[2]刘尚希.财政新常态:公共风险与财政风险的权衡[N].光明日报,2015-03-18.

[3]周茂荣,骆传朋.我国财政可持续性的实证研究——基于1952—2006年数据的时间序列分析[J].数量经济技术经济研究,2007(11):47-55.

[4]吴振宇.基于省际数据的潜在增长率测算:前瞻至2020年[J].改革,2013(9):20-25.

[5]成涛林.新型城镇化地方财政支出需求及资金缺口领测:2014—2020[J].财政研究,2015(8):52-57.

[6]张俊伟,戴慧.不同发展阶段政府公共支出演变规律及对中国的启示[M]//余斌,吴振宇.中国中长期负债能力与系统性风险研究.北京:中国发展出版社,2013.

[7]杜金富等.政府资产负债表:基本原理及中国应用[M].北京:中国金融出版社,2015.

[8]李扬等.中国国家资产负债表2015——杠杆调整与风险管理[M].北京:中国社会科学出版社,2015.