国家治理视角下我国地方财政透明对财政支出效率的影响研究

2016-07-09李燕王晓

李 燕 王 晓

国家治理视角下我国地方财政透明对财政支出效率的影响研究

李 燕 王 晓

[摘 要]党的十八届三中全会决议将“推进国家治理体系和治理能力现代化”确定为全面深化改革的总目标,并赋予了“财政是国家治理的基础和重要支柱”的重要地位。财政治理构成国家治理的重要组成部分,在财政治理过程中,财政资源是治理的核心要素。政府如何有效地利用有限的财政资源,花好纳税人的每一分钱,日益成为多元“共治”主体普遍关注的热点。因此,政府财政治理的一项重要目标在于提升公共财政支出效率,而解决这一问题又与提高财政透明度密切相关。本文从国家治理的视角,研究地方财政透明度对财政支出效率产生的影响。首先采用DEA模型测算出各地方政府的财政支出效率,而后运用Tobit随机效应模型,实证分析了地方财政透明度对财政支出效率产生的总体和区域效应,并在此基础上提出了相关的建议。

[关键词]财政透明度 财政支出效率 Tobit随机效应

一、前言

党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》将“推进国家治理体系和治理能力现代化”确定为全面深化改革的总目标,同时赋予“财政是国家治理的基础和重要支柱”的重要地位。国家治理体系与治理能力的现代化要求改变过去政府“说了算”的局面,形成一个强调政府、市场、社会和民众通过协同关系实现公共利益增进的机制。在这里,既主张国家“领航”又强调市场与社会共同“治理”,是一个多元化的“共治”体系。在这个体系中,政府财政的性质决定其处于各种利益的交汇点,与市场、社会、民众各个层面以及上下级政府、各政府部门间都有着千丝万缕的联系,因此,财政是国家治理的基础和重要支柱的地位尤显突出。[1]在国家治理的视野下,在协调多元“共治”主体关系中,财政不仅涉及为各项事业发展提供保障的问题,而且更重要的还涉及有关各方发生的财政关系得到正确处理的问题,即财政治理问题。

在实现国家治理体系和治理能力现代化过程中,优良的财政治理应该以财政支出绩效为重要抓手和推动力,而建立和实施财政预算信息公开透明则是现代预算制度的基础和重要标志。这是由于在财政治理中财政资源成为联系各利益相关主体的纽带,如何有效利用有限的财政资源,提高财政资源的配置效率,为公众提供满意的公共产品及服务,成为财政治理的重要问题。即财政治理的过程实质就是政府合理高效地配置和利用财政资源的过程。政府要“花好纳税人的每一分钱”,注重财政支出绩效,即财政资金的产出和结果。在多元“共治”的利益格局下,寻求财政支出绩效的前提是要形成一套有效的激励与约束机制。其中,激励机制的作用在于引导政府财政行为,通过强化政府部门的支出责任意识,使其履行好经济调节、市场监管、公共服务、社会管理等政府职能;约束机制的作用在于监督政府财政行为,通过提升财政透明度,让社会公众充分了解财政绩效信息,明晰政府财政资金的使用目的、使用结果,倒逼政府部门提高管理效率,改善决策管理和服务水平,提升公共产品和服务的质量,从而提高财政资金使用绩效。可见,在国家治理条件下,财政的公开透明与财政绩效的提升应该有着紧密的因果关系。

就开展财政支出绩效管理来说,国家层面制定了法律法规及相应的制度顶层设计,目前大部分地方政府也公布了财政支出绩效管理及评价实施办法。然而从各地实际执行情况来看差距较大。具体而言*本数据和内容来自于各地方政府财政部门官方网站,在搜索栏输入财政支出绩效所返显出的结果。,从公开数量上来看:截至2016年8月29日,东部地区*东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、广西、海南;中部地区包括山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区包括重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆。共计搜索出16 241条相关信息;中部地区共计搜出3 633条相关信息;西部地区共计搜索出812条相关信息。东部地区的财政绩效相关信息的公布数量明显优于中西部地区,区域间差距明显。从公开内容上来看:首先,大部分地区绩效评价报告没有公开。2014年,全国仅有上海、湖北、湖南、广东、云南和新疆六个省份公开预算绩效评价结果,且大都选择部分公开,如公开获得优良以上评价的绩效评价结果,或是公开简略版本的绩效评价结果。[2]其次,大多数地区绩效评价的指标体系不透明。由于大部分地区并没有公开绩效评价的总体报告,因此对于各个项目绩效评价的指标体系无从知晓。为此,在国家治理环境下,研究财政透明度与财政支出绩效的关系具有十分重要的理论及现实意义。

根据财政部出台的《关于全面推进预算绩效管理的指导意见》(财预〔2011〕416号文)中提出:“预算绩效是预算资金所达到的产出和结果。预算绩效管理强调预算支出的责任和效率。要求在预算编制、执行、监督的全过程中更加关注预算资金的产出和结果。”产出一般是指预算资金在一定期限内提供的公共产品和服务情况,即资金效率;效果一般是指上述产出可能对经济、社会、环境等带来的影响情况,以及服务对象或项目受益人对该项产出和影响的满意程度等。根据目前数据的可获得性,本文的研究重点在于衡量财政透明度与财政资金效率的关系。

二、文献回顾与评述

(一)文献综述

目前国内外学者关于地方财政支出效率的研究主要围绕以下方面展开:

1.关于财政支出效率的评价指标与评价方法。

(1)评价指标。唐齐鸣和王彪(2012)[3]认为,地方政府财政支出效率一般在外部性相对较小的领域,因此,选择了人均财政支出作为投入指标,而将基础设施、教育和医疗卫生等公共产品作为产出指标,并在此基础上设立了8个子指标。孙群力等(2016)[4]采用了地方财政支出作为投入指标,基础设施、教育、医疗卫生、公共文化服务、社会保障、环境保护这6个方面作为产出指标。李丹和裴育(2016)[5]在评价指标上,将投入指标分为投入要素和投入价格两个部分,其中投入要素分别选取了教育、科技、医疗等数据为评价指标;产出指标则包括资源配置效率、社会发展和社会公平这三大指标。

(2)评价方法。Borger和Kerstens(1996)[6]运用DEA和PDH在内的五种方法对比利时自治市的财政效率进行了测算,得出地方税率和教育水平有积极作用,而收入水平产生相反的作用。Afonso和Fernandes(2008)[7]采用DEA方法对葡萄牙各个自治市的财政效率进行了测算,指出大部分地区财政效率还有较大改进空间,其中,人均购买力和受教育水平与财政效率呈正相关关系。陈诗一和张军(2008)[8]、代娟和甘金龙(2013)[9]也采用了DEA模型来对财政支出效率进行测度。李丹和裴育(2016)[5]对财政支出效率的测算,运用了非参数方法。

2.关于财政支出效率的影响因素。

程向阳和付达院(2006)[10]以财政活动中的委托代理关系为视角,阐述了财政透明度对财政效率的影响,指出通过提高财政透明度可以改善财政效率。陈诗一和张军(2008)[8]运用了Tobit随机效应面板数据进行回归分析,得出了我国地方政府的支出效率存在着地区差异,人口密度大、居民受教育水平较高的地区,财政支出效率往往较高等结论。唐齐鸣和王彪(2012)[3]运用了SFA方法,选取了地方财政自主性、人口密度、人均GDP、人均预算内财政收入与人均预算外财政收入作为变量,进行了回归分析,得出了中部地区财政支出效率高于东部与西部地区,地方的财政自主性、人均GDP、人均预算内财政收入对地方政府的财政支出效率有负影响等结论。李丹和裴育(2016)[5]采用FGLS及两阶段系统GMM法,研究了财政透明度对财政资金配置效率的影响。在分析过程上,分别用财政透明度对财政资金配置效率、财政支出项目进行分析;在变量选取上,除了财政透明度核心变量外,选取了人均预算内收入、人均转移支付、人口密度、人均教育支出等控制变量。最终,得出财政透明度对财政资金的配置并没有产生实质性影响的结论。

(二)文献评述

从目前研究现状来看,学者们关于地方财政支出效率的研究贡献主要包括:首先,对于财政支出效率的评价,形成了一套较为成熟的评价指标和评价方法。从评价指标上来看,大部分学者对于财政支出效率的测度是基于投入与产出的对比分析进行的,根据投入与产出两个重要方向形成相应的评价指标,选取了财政支出作为投入指标;而产出指标则根据地方政府在公共物品供给上的职能分工来设立,如大部分学者将教育支出、卫生支出、环境支出作为产出评价指标。从评价方法上来看,国内外学者大部分都采用了DEA法来进行评价,这一方法目前运用得较为成熟。其次,关于财政支出效率的影响因素,学者们采用不同的计量方法对其影响因素进行了研究,得出了人口密度、人均GDP、居民受教育程度、人均预算内财政收入、外商直接投资等因素对财政支出效率有影响。

通过上述文献回顾,我们可以发现学者们在财政支出效率的指标构建和评价方法的选取上,还是比较成熟。但是在财政支出效率影响因素的研究中,大多从政府以外的一些因素,诸如人口密度、人均GDP等来展开,只有少部分学者是以政府内部的视角来进行研究。事实上,政府在财政支出过程中是主要的利益相关者,甚至是利益攸关者,政府的财政行为成为影响财政支出效率的关键因素。财政透明度作为衡量政府财政行为的重要指标,其反映了政府最大限度地向社会公众公开政府的职能和结构、财政政策的意向、公共部门账户和财政预测的信息。随着财政透明度的逐步提升,政府的财政支出过程变得更加规范透明,社会公众更加了解政府的财政行为,这种无形的监督力会促使财政支出效率不断提高。因此,本文从财政透明度这一视角来对财政支出效率进行研究。

与之前学者的研究不同,本文首先在财政支出效率的测算上,运用数据包络分析方法,分别以地方政府一般预算支出占GDP的比重和人均一般预算支出作为财政投入指标,教育、卫生等领域的支出作为产出指标。同时在测算财政支出效率时,为了防止数据发生偏移对数据采取了正规化处理。然后,在变量选择上,本文选取了腐败程度、网络普及率等之前学者没有选取的控制变量,结合财政透明度变量来进行研究。接着,在实证分析方法和过程上,由于财政支出效率测算数据取值在0~1之间,这是一个受限变量,故采用了Tobit随机效应方法进行分析。同时采用了东西部区域虚拟交叉变量,考察了区域间财政透明度差距对财政支出效率的影响。最后,本文得出了与之前学者不同的研究结论。

三、我国地方财政支出效率与 财政透明度关系实证研究

为了更好地反映我国地方财政透明度对地方财政支出效率的影响,本部分首先对因变量地方财政支出效率进行测度,然后,选取地方财政透明度作为核心自变量,结合腐败程度、人均GDP、人均FDI等控制变量,运用Tobit面板随机效应来进行实证分析。

(一)因变量——我国地方政府财政支出效率的测量

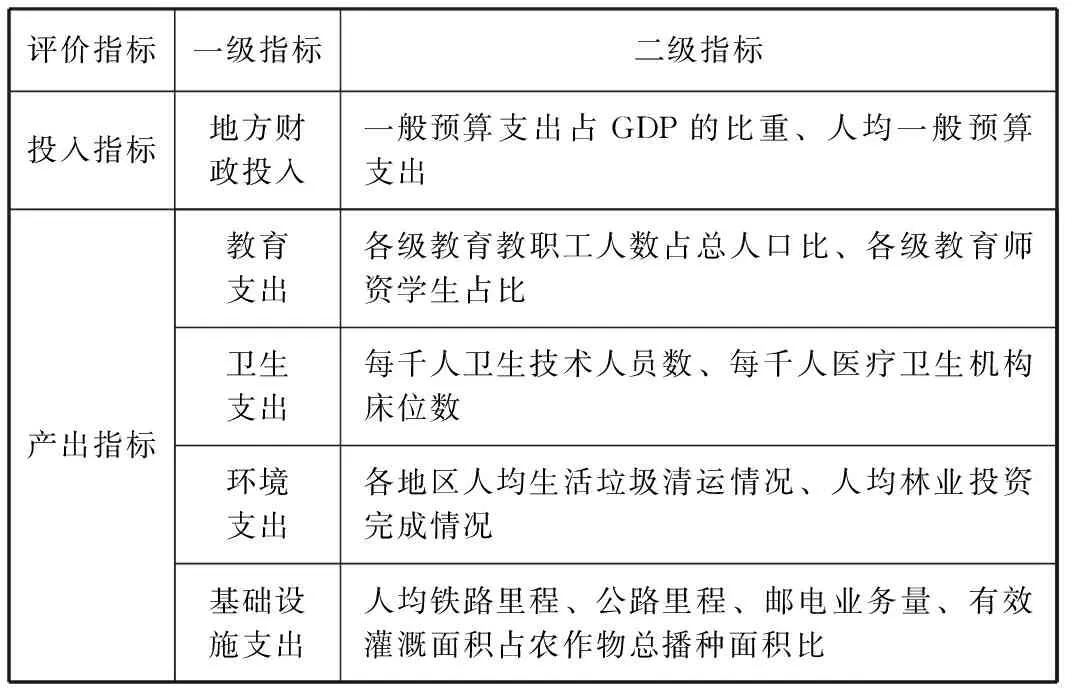

本文采用数据包络分析方法(DEA)来测量我国各地方政府财政支出效率。该方法是根据多投入、多产出指标对相同类型决策单元DMU的相对有效性进行测度。我们假定各地方政府是相同的DMU,同时采取一种投入和一种产出的情形。在财政投入方面,我们选取一般预算支出作为地方政府财政投入变量,同时给出相应的子指标;在财政支出方面,由于直接测量地方政府的支出结果是有困难的,我们主要利用体现政府支出功能且各省都具有的四类政府基本支出指标来代替,即教育、医疗卫生、环境和基础设施支出,同时给出相应的子指标(各指标详见表1)。[3]本文采用2007年至2011年《中国统计年鉴》的相关数据计算而来。*本文所选取的财政支出评价数据采集了2007年至2011年,主要是因为与后面的实证数据进行匹配。为了避免数据发生偏移,减少各子指标之间的相互影响,本文对二级指标均进行了正规化处理,即各项子指标均除以各自的均值,然后对各子指标的均值采取简单平均后,得到历年相对应的投入和产出综合指标。然后运用DEAP 2.1软件,从而得出各地区出财政支出效率数据*我们测算出了财政支出效率数据,由于篇幅原因此处没有给出,如有需要请与作者联系。。

表1 地方财政支出效率评价指标

(二)自变量设定及数据选取

本文选取了一个核心解释变量——财政透明度以及六个控制变量作为自变量(见表2)。

首先,将财政透明度作为核心的解释变量。本文选取了上海财经大学公共政策研究中心公布的《中国财政透明度报告》中的相关数据。该报告从2009年开始公布,是我国首份系统研究省级政府财政透明度的报告,截至2016年2月份,共发布7份报告。其中2009—2013年的5份报告采用的是114个调查提纲,提纲包括113个项目指标和1个态度指标(在113个项目指标中,有关财政支出信息的评价指标共计48个)。总评分1 180分,1 130分为项目指标评分,50分为态度指标评分。各省财政透明度总评分则根据项目与态度评分加总后换算成百分制而来。2014年、2015年则采用调查问卷与课题组设计报表的形式进行的,但内容上与以往的提纲基本保持一致。特别值得注意的是,编制的透明度报告是以两年前收支决算数和统计数作为调查对象的,如2015年的透明度数据实际是对2013年的实际情况进行的测度,故目前所公布的2009—2015年的财政透明度的数据实际上是2007—2013年的实际情况,所以其他变量数据的选择需要与财政透明度的实际数据相对应。

其次,在回归分析中,为了更好地反映财政透明度对财政支出效率的影响,需要加入相关的控制变量,通过控制变量的加入,来考察主变量系数的变动情况。控制变量需要根据财政支出效率的其他影响因素来选择。根据之前学者们的研究,本文选取了以下几个控制变量:

1.腐败程度。腐败程度在以往的研究中被忽视,本文选取腐程度作为一个控制变量。Conyers(1990)[11]认为,如果地方政府被少数利益集团控制,可能导致漠视普通居民需求,滋生腐败问题,这将影响地方财政支出效率,因此会削弱财政分权的积极作用。项勇和任宏(2006)[12]认为,项目建设实施过程中,代表国家行使项目建设的相关权力部门和官员不可避免地受到寻租活动的影响,从而影响支出效率。

2.人均GDP。人均GDP衡量各地区经济发展水平。Loikkanen和Susiluoto(2006)[13]认为,随着经济发展水平的提高,政府的部门和人员会不断扩展,政府开支转向粗放型增长,从而失去进一步控制成本的动力,导致财政支出效率的恶化。Afonso和Fernandes(2008)[7]的研究则表明,收入水平较高的地区,居民能督促地方政府以高效率的方式提供公共服务,因此发达地区的财政支出效率相对较高。

3.人均FDI(各地利用外资情况)。该指标实质上反映出地方政府财政竞争能力,FDI越高,表明在吸引外商投资上,越具有竞争力。陈诗一和张军(2008)[8]认为,外商直接投资对支出效率的影响是负的,但是不怎么显著,因此认为地方政府招商引资的努力在改善地方政府效率中所起到的作用还不能确定。

4.财政分权。财政分权体制是分税制改革后我国基本的财政制度安排,财政分权对地方支出规模、效率都会产生影响。唐齐鸣和王彪(2012)[3]认为,地方政府的财政分权程度越高,财政支出效率反而越低。

5.网络普及率。在以往的研究中,网络普及率这个指标被忽视。本文采用网络普及率指标是因为该指标反映了信息传播的广度与速度。网络普及率起到的作用实质上与教育发展水平一致,二者在本质上都是在传播信息。Borger和Kerstens(1996)[6]的经验研究都先后证实,政府支出效率与居民的知识水平呈正相关关系。

6.地区虚拟变量。由于各地区情况不一,因此会对各地财政支出效率产生影响。

表2 相关变量说明及数据来源

(三) 实证分析及结果

1.模型构建

由于财政支出效率数据在0~1之间分布,这是一个受限变量,经过Hausman检验拒绝固定效应而接受随机效应,故本文采用Tobit面板随机效应进行回归。*对于时间序列数据而言,如果用存在单位根的变量进行回归,会造成t统计量存在严重的推断错误,故造成所谓的“伪回归”。因此,在建立模型之前,首先对数据进行单位根检验,由于该数据为短面板数据,运用Harris and Tzavalis检验,发现除了LTR、LCOR、LAFDI为平稳变量外,其余变量都存在单位根。将存在单位根的变量采取一阶差分的形式进行处理,再次检验则都拒绝存在单位根的假设。根据上述变量,本文构造了如下基础模型:

LEF=β0+β1LTRit+βi∑LXit+εit

在上式当中,L代表对相应变量取对数,这主要是为了避免变量数值波动较大。LEF、LTR为本文考察的主要变量,即财政支出效率和财政透明度。∑LΧit代表各控制变量的对数值。β1代表财政透明度对财政支出效率的影响系数,βi代表各控制变量对财政支出效率的影响系数。

本文采取如下顺序进行回归:第一,方程(1)不加入任何控制变量,仅对财政透明度和财政支出效率进行简单回归。第二,方程(2)在第一步基础上加入所选取的控制变量,考察在控制变量的作用下,主要解释变量财政透明度对财政支出效率的系数变化情况。第三,方程(3)在方程(2)的基础上,设置东、西部地区虚拟变量。其中,D1代表东部地区虚拟变量(D1=1,其余取0);D3代表西部地区虚拟变量(D3=1,其余取0),中部地区的值由常数项表示。第四,我们引入财政透明度与区位因素的交叉项,D1×LTR、D3×LTR,分别代表东部地区财政透明度和西部地区财政透明度。二者系数反映了区域间财政透明度对财政支出效率的影响。第五,方程(4)在方程(2)的基础之上,引入地方政府竞争(人均FDI)与区位因素交叉项(D1×LAFDI,D3×LAFDI),来考察财政透明度对财政支出效率影响的稳定性。

2.实证回归结果

采用STATA 12.0软件进行回归,结果详见表3

表3 财政透明度对地方支出效率影响实证结果

续前表

从表3可以看出,方程(4)中地方政府竞争(人均FDI)与区位因素交叉项的引入,不仅没有改变财政透明度系数的符号和显著性,也没有改变各控制变量系数的符号和显著性水平。总体而言,回归结果是相对稳定的。

(1)LTR。首先从简单回归结果(方程(1))来看,财政透明度在1%水平下显著,且与财政支出效率之间呈正相关关系,这说明财政透明度的提升能够显著地提高地方财政支出效率。方程(2)中,通过各控制变量的加入,并没有改变财政透明度对财政支出效率系数的符号,财政透明度在5%的水平下显著,且正相关。方程(3)中,各区域间财政透明度的系数都为正,其中,东部地区财政透明度的提升对财政支出效率的提高的影响是显著的,而中部地区和西部地区不显著,且从结果来看中部地区要好于西部地区。通过上述回归结果说明,随着政府“财政透明”工作的扎实推进,政府的财政支出行为在公众的监督下依法依规执行,从而不断提升财政支出效率。

与此同时,我们可以发现,我国财政透明度在区域间并不协调,从而造成区域间财政透明度对财政支出效率影响效应不一致。从总体上来看,我国东部地区财政透明度状况要好于中部地区,而中部地区好于西部地区。东部地区由于经济发展水平较高,公众对政府财政透明的需求相对较高,公众比较关心政府财政支出的相关信息,形成了一种有效的监督力量,从而迫使政府在财政支出上不断提高效率。而西部地区由于地广人稀,经济相对落后,公众对政府财政信息的关注较少,获取愿望不够高,政府缺乏外在压力,所以财政支出效率不够高。目前中部地区的情况要好于西部,但是与东部相比还是有一定差距。

(2)LCOR。实证结果表明腐败对财政支出效率的影响符号为负且并不明显。从理论上讲,财政腐败案件的增加会降低财政支出效率,而事实上,由于中共中央始终坚持反腐倡廉工作,对腐败案件始终保持零容忍的态度,在高压下,少数腐败案件的发生还不足以影响到财政支出整体效率。少数腐败案件只是在量变中,还没有达到质变,但应该引起充分的重视。

(3)LFD。财政分权程度对财政支出效率的影响是负向且显著。这表明如果财政过于分权,会降低地方财政支出效率。这一结论与李永友(2010)[14]研究结果一致。财政分权程度指标实际上体现了地方政府财政自给程度,当地方财政自给程度加强,经济膨胀会导致官僚行为的产生。官僚行为将导致支出超过事实上生产必要公共服务所需要的成本,这将引起无效和卸责(Migu和B langer,1974[15])。

(4)LAGDP。人均GDP对财政支出效率的影响为正且较显著。这表明收入水平较高的地区,居民监督地方政府以高效率的方式提供公共服务的主动性会随之提高,因此发达地区的财政支出效率相对会更高(Afonso和Fermandes,2008[7])。

(5)LAFDI。人均FDI在实证中有时显著,有时出现不显著的情况。这说明地方政府竞争不一定会带来财政支出效率的变化。陈诗一和张军(2008)[8]研究得出地方政府招商引资的努力在改善地方政府效率中所起的作用还不能确定。人均FDI对财政支出效率的影响也存在着区域效应,东部地区显著,中西部地区不显著且符号为负。这说明东部地区政府财政竞争力较强,政府为了更好地吸引外资,使外商了解更多当地的财政信息,从而迫使政府提高财政支出效率。中部和西部不显著,符号为负,说明这两个地区财政竞争对提升财政支出效率的作用不明显。

(6)LNE。网络普及率与地方政府财政支出之间关系十分显著,均在1%的显著水平。随着网络的逐步普及,信息传播速度更加多元化,这在一定程度上加深了公众对政府的了解与监督,从而能够促进财政支出效率的提升。

四、相关政策建议

(一)进一步完善相关法律法规

在国家治理条件下,财政信息特别是财政绩效结果越公开透明,就越有利于财政支出绩效提升,两者的关系是相辅相成的。而良好的法制环境是提升财政信息公开透明的重要保障。近年来,为实现现代国家治理的法治前提,党中央、国务院出台了一系列有关财政支出绩效管理及财政信息公开的法律法规,2015年实施的新预算法首次将预算公开透明和绩效管理写入法律之中。这些都为推进财政支出绩效相关信息公开透明奠定了坚实的法律基础。但从当前各地实际执行情况来看,还存在着财政支出绩效评价的结果并没有完全公开,或绩效相关信息公开的范围不广、不够细化,区域间绩效相关信息公开情况差距较大等问题。究其原因在于目前我国并没有与财政支出绩效管理信息公开直接相关的法律法规及实施细则,缺乏约束力。因此,建议就财政支出绩效管理相关信息的公开内容、公开范围、公开程序、牵头主体等出台相应法律法规及实施细则,促使各地区有关工作协调推进。

(二)进一步充实公开的范围和内容

在多元参与的国家治理架构下,财政支出绩效管理,不仅涉及财政资金的产出效率,而且还涉及使用效果,涉及社会公众的切身利益。从目前存在问题看,财政支出绩效结果有些只是在人大财经委员会层面公开,有些向社会公开但内容很粗泛,没有实质内容。因此,作为反映政府责任和主动回应社会公众关切的重要载体,建议全面公开详细的绩效评价报告,包括评价结果,同时,还应当公布与评价结果相关的评价指标以及说明,提高透明度。

(三)厘清地方政府的财政事权与支出责任

各级政府间的关系处理是国家治理体系中的重要内容。分析表明,提高财政透明度与支出效率还应提高地方的经济发展水平和质量,而不是简单的分权。这些都与财政体制的完善紧密相关,特别是要能准确评价各级政府的财政绩效,前提是要厘清各级政府的职责权限。1994年我国进行了分税制改革,中央政府财力逐步增强,伴随着经济社会的发展,地方政府承担了较多的事权与支出责任。一些地方政府在财力有限、支出过多的情况下,出现了财政支出结构不合理,财政支出绩效不高的情况。为此,需要进一步厘清各级政府的事权与支出责任。根据国务院《关于推进中央与地方财政事权和支出责任划分改革的指导意见》(国发[2016]49号)的要求,将从财政事权划分入手,进一步明确地方政府的财政事权,将直接面向基层、量大面广、与当地居民密切相关、由地方提供更方便有效的基本公共服务作为地方的财政事权,并赋予地方充分自主权,保证地方事权履行,这一举措将有利于地方明确自己的职权范围和责任,推进财政支出绩效的提高。

(四)推进预算绩效管理与绩效预算管理紧密结合

目前我国地方财政支出绩效管理多为预算的绩效管理,即支出的结果控制。应进一步拓展绩效管理模式,以建立各种支出项目预算绩效目标的设立、审核与批复机制为龙头,推进实行预算编制、审批、执行、监督全过程的绩效管理工作机制,并实现全过程的公开透明。通过制度机制的建立与完善,提升政府的治理能力和水平。

(五)完善信息公开的方式和手段,夯实绩效监督基础

提高财政治理能力,构建现代化的治理体系,离不开多元化的参与主体,财政支出绩效管理信息的公开既有利于内部控制,又有利于社会的外部监督。应逐步将重点民生政策和重大专项支出的绩效评价结果向各级人大报告,并加快推进绩效信息向社会公开。近年来,随着网络的逐步普及,公众了解财政支出信息的方式和手段逐渐丰富,这为社会各方的积极参与监督提供了良好的渠道。接下来要进一步改进公开方式与手段,继续发挥互联网信息传播优势,大力推行“互联网+政务”的信息公开模式;逐步实现由实体公开平台资源向网络平台过度,以提高公开形式的网络化、公开信息的集中化、公开内容透明化的水平。继续促进门户网站与实体政务服务中心、综合新闻网站、商业网站的互动,以实现相互配合与补充。在网络化条件下,充分运用信息化手段提升预算绩效管理工作水平,从而实现提高财政支出绩效的最终目的。

[1]李燕,王晓.国家治理视角下的现代预算制度构建[J].探索,2016(3):58-61.

[2]卢真.我国预算绩效评价的问题分析——以上海市为例[J].经济研究参考,2016(31):86-92.

[3]唐齐鸣,王彪.中国地方政府财政支出效率及影响因素的实证研究[J].金融研究,2012(2):48-59.

[4]孙群力,罗艳,陈平.京津翼城市群财政支出效率研究[J].审计与经济研究,2016(1):102-109.

[5]李丹,裴育.财政透明度对财政资金配置效率的影响研究[J].财经研究,2016(2)40-49.

[6]Borger B,Kerstens K.Cost Efficiency of Belgian Local Governments:A Comparative Analysis of PHD,DEA,and Econometric Approaches[J].Regional Science and Urban Economices,1996,26(3):145-170.

[7] Afonso C,Fernandes E.Assessing and Explaining the Relative Efficiency of Local Government[J].The Journal of Socio-Economics,2008,27(5):1946-1979.

[8]陈诗一,张军.中国地方财政支出效率研究:1978—2005[J].中国社会学,2008(4):65-78.

[9]代娟,甘金龙.基于DEA的财政支出效率研究[J].财政研究,2013(8):22-25.

[10]程向阳,付达院.财政透明度与财政绩效[J].湖北经济学院学报,2006(3):73-74.

[11] Conyers C.Centralization and Developing Planning:A Comparative Perspective[M]// de Valk P,Wekwete K.Decentralizing for Participatory Planning,A vebury:A ldershot,1990:131-135.

[12]项勇,任宏.非对称信息下工程监理管理绩效理论分析[J].重庆建筑大学学报.2006(2):115-118.

[13]Loikkanen D,Susiluoto F,February E.Cost Efficiency of Finnish Municipalities in Basic Service Provision 1994-2002[R].Discussion Paper,2006.

[14] 李永友.中国地方财政资金配置效率核算与分析[J].经济学家,2010(6):95-102.

[15]Migu J-L,B langer C R.Tow ard a General Theory of Managerial Discretion[J].Public Choice,1974,17:27-43.

Study on the Effect of Local Fiscal Transparency on Fiscal Expenditure Efficiency in China under the Perspective of National Governance

LI Yan WANG Xiao

Abstract:The Chinese Communist Party’s third Plenary Session of the 18th CPC Central Committee set “promoting the modernization of national governance systems and governance capacity” as the overall goal of deepening reform,and announced that “finance is the foundation and important pillar of national governance”.Financial governance constitutes an important part of national governance.In the process of financial gover-nance,financial resources are the core elements of governance.How to effectively use the limited financial resources and to spend every cent of taxpayers have become a hotspot of multi governance subject with common concern.Thus,an important goal of government financial governance is to improve the efficiency of public finance expenditure,and to solve this problem is closely related to improving financial transparency.This paper attempts to study the impact of fiscal transparency on the efficiency of fiscal expenditure from the perspective of national governance.Firstly,the DEA model is used to calculate the efficiency of fiscal expenditure on local governments.And then use the random effects Tobit model to analyze the overall effect of fiscal transparency on the efficiency of fiscal expenditure and its regional effect.On the basis of this,some related suggestions are put forward.

Key words:Fiscal transparency Fiscal expenditure efficiency Tobit random effects

[中图分类号]F812.7

A

1000-1549(2016)11-0003-08

[收稿日期]2016-07-14

[作者简介]李燕,女,1957年4月生,中央财经大学财税学院教授,博士生导师,主要研究方向为政府预算理论与政策,预算管理实务;王晓,男,1986年6月生,中央财经大学财税学院博士研究生,主要研究方向为政府预算、公共财政。

[基金项目]国家社会科学基金重点项目“建设现代预算制度研究——基于制约和监督权力运行的视角”(项目编号:14AZD022);中央财经大学重大科研培育项目“国家治理能力提升下的政府施政行为规范研究”;中财-鹏元投融资研究所研究项目。

感谢匿名评审人提出的修改建议,笔者已做了相应修改,本文文责自负。

孙亦军 张安平)