日本1956—1993年房地产发展周期分析及对中国的启示

2016-07-07冈扬

冈扬

中图分类号:F293.3 文献标识码:A 文章编号:1672—4496(2016)02—063—07

[内容提要]房地产业作为国民经济的重要组成部分,与中国经济发展状况关系密切,在整个国民经济体系中处于先导性、基础性、支柱产业的地位,成为牵动中国经济的核心行业。预判中国房地产市场未来的走向,将有助于中国经济继续维持健康稳定发展。中国的经济发展历程与日本有着非常高的相似性,改革开放以后的中国经济与日本1956-1991年的经济高速增长时期非常类似,而当前的中国经济正处于这段时期的尾声。本文通过研究这段时期日本的房地产周期以及相关影响因素,尝试对中国未来的房地产发展提出建设性意见。

[关 键 词]房地产;日本;中国;经济周期

一、日本经济发展周期划分

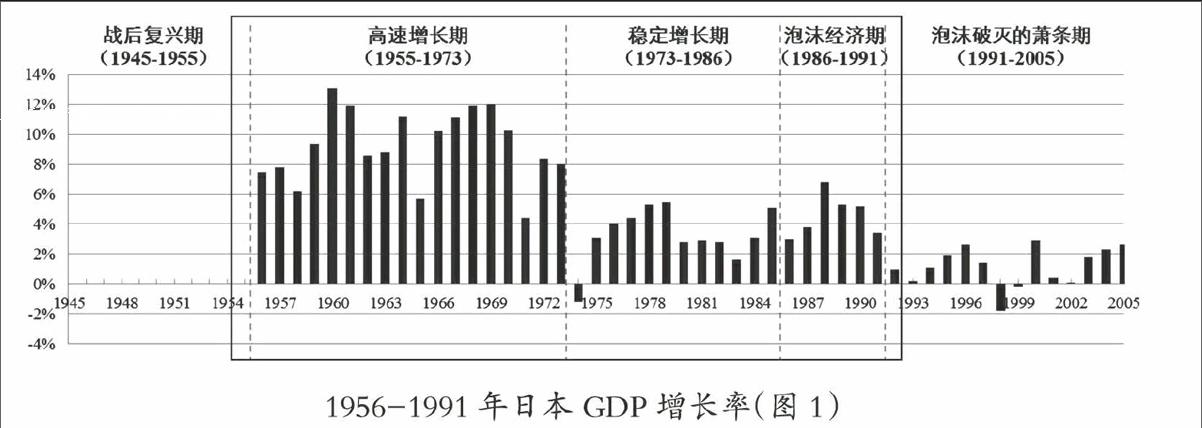

战后70年来,日本经济分为六个周期:战后复兴期(1945-1955)、高速增长期(1955-1973)、稳定增长期(1973-1986)、泡沫经济期(1986-1991)、泡沫破灭的萧条期(1991-2002)、低速增长期(2003-2015)。各个周期的特点非常明显,具体为:

(一)战后复兴期(1945-1955)。日本在这个阶段仍处于美军的占领中,由于朝鲜战争的影响,日本的经济在美国的帮助下快速恢复。基本的经济制度开始重建,并对未来经济发展模式做了思考。

(二)高速增长期(1955-1973)。在美国的帮助下,日本开始以重化工业为开始的经济腾飞,涌现出如丰田等优秀企业和先进的管理方式,并超越西德成为资本主义第二大国。期间举办的东京奥运会也起到了锦上添花的作用。

(三)稳定增长期(1973-1986)。在这段时期内,世界发生了第一次石油危机(1973)、第二次石油危机(1980)。石油危机引起全球经济增长的放缓,全球经济出现滞涨。日本受到滞胀影响,经济增长率稳定在3%-5%之间。然而,日本却趁机在这期间完成了产业结构由重化工业向节约型工业的转移。

(四)泡沫经济期(1986-1991)。受《广场协议》(1986)影响,日本经济出现了长达53个月的“平成景气”增长,期间伴随日元升值、地价股票价格暴涨,同时产业开始出现空心化趋势。

(五)泡沫破灭的萧条期(1991-2002)。日本经历了“失去的十年”,经济泡沫破灭,经济陷入长期低迷,银行等金融机构纷纷倒闭,产业空心化持续。日本开始反思传统的管理方式。

(六)低速增长期(2003-2015)。这段时期日本通过实行宽松的货币政策,配合低利率,一定程度解决了不良贷款问题。由于面临全球经济发展放缓,日本仍然处于低速增长。

二、1956-1993年日本房地产周期分析

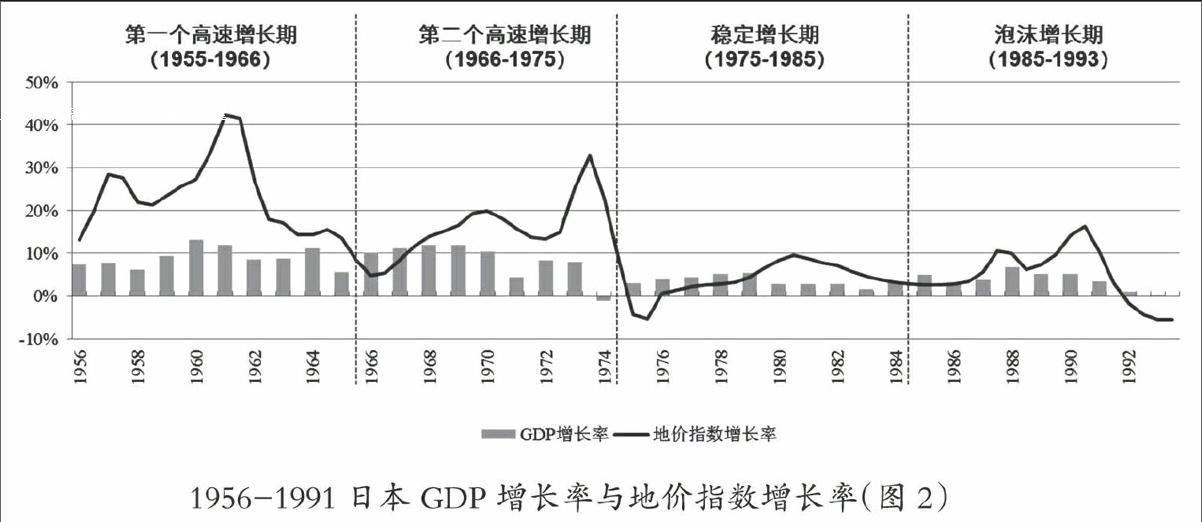

日本的经济周期中有三个长达35年处于繁荣的阶段,即1956-1991年(如图1),目前中国正好就处于这段发展时期。根据这段时期日本城市地价指数的变化程度,可以将日本房地产发展划分为4个时期:第一个高速增长期(1955-1966);第二个高速增长期(1966-1975);稳定增长期(1975-1985);泡沫增长期(1985-1993)。

从图2中可以清楚看出,日本房地产的周期与经济周期显著相关,而房地产周期的波峰及波谷,均比宏观经济周期滞后1-2年左右。

(一)第一个高速增长期

第一个高速增长期从1956年开始,1966年结束,在这个阶段宏观经济以10%左右速度增长,地价指数也相应高速增长,其波峰出现在1961年,增长率超过40%。

将地价指数增长率进一步拆分至住宅、商业、工业三种类型,我们可以观察到,由于这段时期日本国内的经济发展与工业化快速发展,拉动了工业地价的快速上涨,进而引领了整个房地产行业的增长在1964年东京奥运会之后,日本经济陷入短期的“奥运会萧条”。相应的在一年后,房价增速到达底部,标志着日本房地产第一个高速增长周期结束。

(二)第二个高速增长期

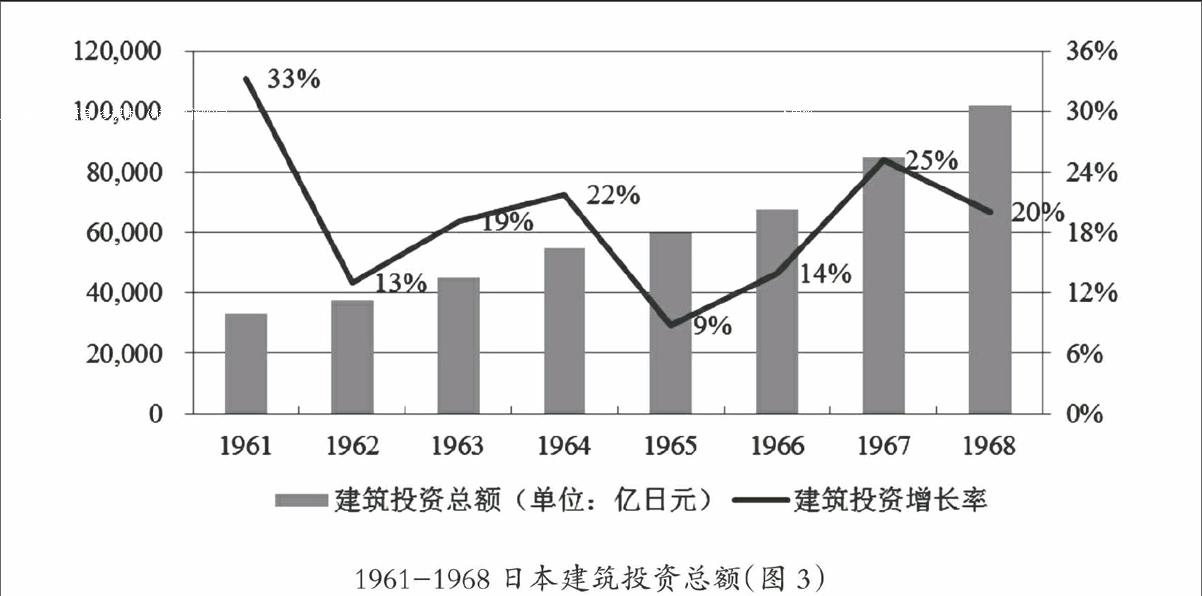

在1964年东京奥运会之前,日本的建筑投资总额增速始终保持在较高的水平上,虽然奥运后日本的地价增长率出现了短暂的迅速下降,但在2年后就恢复到了奥运会前的水平,日本房地产随即进入了下一个高速增长周期。

第二个高速增长期从1966开始,到1975年结束。同期宏观经济依然保持10%左右的高速增长,地价指数的波峰出现在1973年,增长率超过30%。通过地价指数增长类型的拆分我们看到,这段时期继工业用地引领房地产发展后,住宅开始表现出强劲增长,成为拉动房地产发展的引擎。

住宅用地的带动作用,与日本高速的城市化演变密切相关。50年代-70年代是日本城市化率提高最快的时代(如图4)。在50年代,即快速城市化阶段早期,由城市化带来的产业发展需求首先反应在对于工业用地的需求,导致了工业用地价格暴涨,引领了第一轮的房地产快速发展。在60、70年代,产业的发展积累到一定阶段后,人口的进一步导入带来了巨大的居住压力,推动了住房需求的急剧增加,也进一步推高了住宅地价,引领了第二轮的房地产快速发展。

1973年第一次石油危机严重影响了日本经济(如图5),整体经济增速明显下降,但同时也促进了日本经济的转型。钢铁、造船等传统高能耗工业比重减小,汽车、电子、精密仪器、航空等低能耗高技术产业开始兴起。这些产业结构的及时转型,为日本后续房地产稳定发展提供了需求端保证。

(三)稳定增长期

随着经济高速增长期结束,各个类型地价增长速度都趋于放缓。但在稳定增长期内,住宅地价增幅开始明显高于其他类型用地。这轮周期的持续时间从1975年至1986年,地价指数的波峰发生在1980年,但增长率仅有10%。

住宅地价相对增幅升高的主要原因,是日本战后的人口红利开始逐步显现。主要作用在两个层面,一是日本战后1947-1954年人口出生高峰期出生的人口,在这一阶段逐渐进入了购房年龄(28-38岁);二是在经济持续增长的基础上,日本人口抚养比处于历史最低水平,因此带来居民实际支付能力较高。

1980年发生的第二次石油危机导致经济增速再次下降,日本房地产增长率的增长势头被遏制。但受益于上次石油危机后的产业结构调整与转移,日本经济没有出现第一次石油危机前后的剧烈振动。

(四)泡沫增长期

《广场协议》后,日本经济进入泡沫经济时期,房地产市场也进入了泡沫增长期。这轮泡沫增长期持续到1993年,地价指数的波峰出现在1991年,增长率超过15%,随后很快泡沫破裂,日本经济陷入了长达10年的停滞期。

这轮泡沫增长周期由商业地价的快速上涨开始,带来了各种类型用地的快速上涨。以东京为代表的大城市地价在泡沫增长期中波动幅度更大。1986年一季度到1987年一季度,东京商业平均地价上涨了52%,但在泡沫破灭后,以东京为代表的大城市的地价下跌幅度也远高于全国平均水平。

三、日本房地产周期对中国的启示

在1991年泡沫增长期的末期,众多迹象已经预示日本经济将出现巨大危机的时刻,日本政府由于对泡沫认识严重不足,没能做好预防和及时的挽救工作。日本政府在 1991年度的《经济白皮书》中提到,“泡沫经济的崩溃对个人消费的负面影响是轻微的,对设备投资的影响也不严重”,“这种影响在1993年以后就会消失,1993年下半年开始景气就会出现复苏的迹象”。1992年日本银行不良资产大致为20万亿日元,这时政府完全有能力通过积极处理解决不良资产的问题。但由于对泡沫的认识不足,政府采取了拖延的办法,期望通过地价和股票价格的上涨掩盖问题。然而事与愿违,地价和股票价格持续下跌,银行不良资产越积越多,直到1997年爆发金融危机,出现大规模的金融机构破产。

中国和日本的房地产发展周期有着极大的相似性,主要体现在以下四个方面:

第一,经济保持接近10%的高速增长。日本战后保持了接近30年的高速增长。中国从1978年起开始制度释放的效应期,由于包产到户开始了农业增长,1984年后开始了以乡镇企业为代表的工业改革,并以1989年的高通胀为标志结束。后续的经济增长更多在于中国的人口和经济的比较优势,至2015年起开始逐步放缓。

第二,持续快速的城市化进程。日本这段时期的城市化起点较高,自40%开始;而中国起点低,自30%开始,但相对持续时间也将更长。目前中国的城市化率仅为50%,相当于日本20世纪50年代水平。

第三,人口红利高。日本在60年代后期、70年代一直处于人口红利黄金期,直到1990年出现拐点;中国在20世纪90年代后期持续处于人口红利黄金期,直到2015年出现拐点。

第四,高耗能及出口导向的经济发展模式。对泡沫危机的认识不足,导致日本政府失去了挽救经济的最佳时机,进入了一个失去的时代,直至今日也没能从泡沫破灭的噩梦中完全苏醒。作为和日本经济发展历程有着众多共性的中国,应当以此为经验,通过深入分析日本的经验,及时预判经济周期可能的发展方向,避免悲剧重演。

通过上文的对比,主要得出以下两点启示。

启示一:中国经济的高速发展是避免资产泡沫的基础

1961年,日本地价出现了高达40%的大幅上涨,但由于经济本身的高速增长,在平稳的调整后,市场消化了这个涨幅,很快又迎来了新的发展。第二次石油危机后,日本经济增长率明显下降,虽然在泡沫中有所提高,但实体经济增长能力大不如前,此时地价的快速上涨,造成了泡沫和崩盘。

因此可以看出,资产价格的快速上涨是否是泡沫,不在于涨幅本身大小,关键在于在什么样的经济背景下。如果中国经济在未来能够保持高速增长,则经济增长本身将消化资产价格的上涨,过程中虽然可能出现阶段性调整,但不存在泡沫破灭的问题。如果中国的房地产市场在经济增长能力已经明显下降的时候,继续出现资产价格快速上涨,这个价格增长就是缺乏支撑的,可能产生泡沫。

特别需要注意的是,这个经济增长是由实体部门带来的,而不是资产价格上涨本身带来的。

启示二:商业地产的发展应成为后续引领中国房地产发展的关键

根据日本周期的规律,房地产的发展是按照工业、住宅、商业的顺序依次发展的。中国目前的房地产发展阶段应是商业地产发展的黄金时期,但由于中国的城市化率还比较低,仍然处于日本20世纪50年代水平,因此住宅仍然是中国目前房地产发展的主流。此外,中国的商业地产供求关系的失衡,也一定程度透支了商业地产的发展。但可以推断的是,未来中国房地产发展将越发依赖于商业地产作为引擎的推动作用。

同时我们也看到,由于国情不同,对日本房地产周期的历史经验也要综合看待和借鉴。中国和日本在房地产周期发展方面,主要有以下四点不同:

一是政治制度不同。中国是社会主义体制,推行中国特色的社会主义经济制度。而日本是资本主义体制,推行资本主义经济制度。

二是土地制度不同。日本土地私有,因此土地的所有者可以进行长期规划,土地的用途也可以随着周边城市属性的变化不断发展,反应在不同房地产类型的阶段性引领地位。中国土地公有,在产业发展初期,地方政府采取积极的招商引资政策,将导致工业类型的土地难以反应市场的真实价格。

三是经济集中度不同。各种因素在日本影响更加集中,也导致日本的经济波动性更高。例如东京的GDP占比全国接近20%,而北京仅占比全国约5%。

四是经济发展起点不同。中国积贫积弱百年,而日本战前已是军事强国,工业基础方面优势明显。朝鲜战争期间,日本更是成为美军供应基地,经济发展的起点更高,并得到了更多的外部援助。

其中,最主要的不同是政治制度的不同及其导致的经济制度不同。相信我国在中国特色社会主义经济制度的基础上,充分借鉴日本房地产发展周期历史的经验教训,一定能够避免泡沫经济破裂,探索出一条属于中国特色的房地产发展周期路线。