董事会特征与内部控制目标的相关性分析

2016-07-07天津财经大学王蓓

天津财经大学 王蓓

董事会特征与内部控制目标的相关性分析

天津财经大学王蓓

摘要:本文选取2009-2012年沪深两市A股千余家上市公司的数据作为样本,对董事会特征与内部控制目标的相关性进行了分析,并依据研究结果为优化内部控制、提高公司的管理水平提供建议。研究表明,董事会规模与经营目标显著正相关,与报告目标和合规性目标的正相关关系不显著;审计委员会的设立及提高独立董事比例与经营目标、报告目标和合规性目标的实现存在着显著的正相关关系;董事长与总经理两职分离对实现企业报告目标与合规性目标有一定作用,但不利于经营目标的实现;董事会会议频率与董事会成员的学历水平对经营目标、报告目标和合规性目标的实现作用不显著。

关键词:上市公司董事会特征内部控制目标

一、引言

现代公司治理理论认为,公司的内部机制决定了公司治理水平的高低。在公司内部机制建设上,董事会作为公司内部机制建设的核心,在实现公司内部控制的目标中具有领导地位,并与内部控制的实施效果共同对整个公司的治理水平产生影响。可见,研究董事会与内部控制目标间的关系具有非常重要的现实意义。就目前的研究来看,对董事会特征与内部控制关系的研究主要集中在规范性研究上,少有的实证研究也只停留在研究董事会特征与财务报告可靠性关系的层面上,没有深入研究董事会特征与其他内部控制目标间的关系,对董事会特征与内部控制目标间的研究有待进一步扩展。本文在前人研究的基础上将内部控制目标展开,对董事会特征与经营目标、报告目标和合规性目标的相关性分别进行实证检验,并依据研究结果为优化内部控制、提高公司的管理水平提供建议。

二、文献综述

董事会特征作为实现董事会职能的基础,是董事会性质的外在表现。Zahra and Pearce(1989)在其研究中通过董事会构成情况、董事会成员素质特征、董事会结构特征和董事会行为特征四个维度对董事会特征进行了分析。这是理论界首次对董事会特征进行的系统概述,初步构建了衡量董事会特征的指标体系。随着近年来关于公司治理相关研究的不断深入,董事会特征的测量指标也在不断发生变化。目前学者主要通过以下角度研究董事会特征问题:(1)董事会规模。通过回顾现有文献发现,目前理论界对于董事会规模的认同并未形成统一的观点。早期的研究倾向于董事会规模较大能有效得监控管理者行为,提高公司业绩。而Lipton和Lorsch(1992)的研究表明随着董事会规模的增长,大型董事会对公司管理者的监管难度会增加,董事会的决策效率同时也会降低。Yermark(1996)的实证研究发现董事会规模过大会造成董事会对公司管理层监督失效,导致即使董事会对公司管理者不满也很难解除其职务。蔡志岳等(2007)的研究也支持大型董事会在工作效率上和对守法经营的监督程度上会有所降低。(2)审计委员会的设置。审计委员会是从属于董事会、直接受董事会领导的专门机构,对实现企业内部控制目标起着日益重要的作用。随着《上市公司治理准则》的颁布,在上市公司中设置审计委员会已经成为大势所趋。理论界对设置审计委员会也普遍持认同观点:吴清华(2007)等发现发生财务舞弊的公司比没有发生财务舞弊的公司设立审计委员会的可能性小,从而侧面证明设立审计委员会可以有效减少舞弊的发生。蔡志岳等(2007)认为在监督约束公司管理层方面,审计委员会可以起到一定作用。(3)董事长与总经理两职设置状态。董事长与总经理两职分离的领导结构是基于委托代理理论产生的,在所有权和经营权完全分离开的企业组织结构下,这样的领导结构有利于维护董事会监督的独立性并显著加强董事会的监控职能,体现了公司决策管理和决策控制相分离的要求。部分学者的研究发现也支持了这一观点:Molz(1998)的研究发现,董事长和总经理两职合一可能会造成董事会被经理层控制的局面,这就有可能会导致内部控制失效,因此他支持采用董事长与总经理两职分离的领导结构。但Peng(2004)在研究中国公司业绩时发现,董事长和总经理两职合一能够提高公司的销售量。李子江、黄泽华(2001)研究表明在国有股控股上市公司中采用董事长与总经理两职合一的领导结构能够显著提升公司绩效水平。可见当前理论界对董事长与总经理两职设置状态的研究尚未形成一致的结论。(4)独立董事比例。目前理论界认为独立董事的引入有助于企业实现经营目标,增加企业价值。其中具有代表性的有Rosenstein和Wyatt(1990)对独立董事比例与股票回报率的研究,其结果表明独立董事比例较高的公司股票可以获得高于平均水平的回报,独立董事比例与上市公司价值显著正相关。Beasley(1996)在独立董事对财务舞弊作用的研究中也发现独立董事的引入有利于降低财务舞弊行为发生的概率[。吴清华(2007)等研究发现,引入独立董事制度的企业可以降低盈余管理程度。郑志刚等(2009)的研究发现独立董事制度可以减少大股东监督,间接提高管理层薪酬激励的效果。(5)董事会会议频率。董事会会议频率作为影响董事会效率的重要因素,从侧面体现了董事会监管的力度和董事会的活跃度。Nikos Vafeas(1999)认为经常召开董事会会议的公司可以提升下一年度公司绩效水平。Santen和Beek(2006)对荷兰上市公司十年的董事会会议次数的统计显示,在这十年间董事会会议次数涨幅较大,平均涨幅为160%,由此可见董事会会议频率重要意义。但也有学者对董事会会议频率的作用提出质疑:Jensen(1993)认为由于绝大多数的董事会会议都是讨论公司的日常事务,对管理者的工作绩效评价很少涉及,因此董事会会议作用极其有限。谷祺和于东智(2001)的研究发现中国上市公司通常在公司绩效下滑时才会频繁召开董事会会议,因此董事会会议频率越高并不意味着公司价值越高。(6)董事会成员个人特质。Hambriek和Mason (1984)将高层管理者的个人特征分为年龄、工作经验、财务状况、教育程度、社会经济背景等七大类。现有文献在董事个人特征方面对年龄和工作经验对公司业绩的研究较多,但对董事的受教育程度对公司业绩的影响方面研究较少。张慧、安同良(2005)对中国上市公司董事会成员的学历分布与公司经营业绩的关系的实证研究表明,在董事的教育程度与公司业绩的关系上,只有在金融行业中呈现低度正相关关系,在其余行业中均不存在相关关系。

三、理论分析与研究假设

委托代理理论认为,委托人和代理人都是“经济人”,二者间的利益冲突和信息不对称成为委托代理关系形成的根源。董事会的作用就在于协调委托人和代理人之间的利益冲突。在董事会治理的问题上,委托代理理论鼓励董事会提高独立性,提倡董事长与总经理两职分离,其目标是通过董事会来协调委托人和代理人之间的矛盾。利益相关者分为内部利益相关者和外部利益相关者,具体包括股东、债权人、消费者、政府。利益相关者理论认为,公司除了考虑股东的利益之外,也必须考虑其他利益相关者的利益,维护其利益不受侵害。从宏观上看,维护除股东以外的利益相关者的利益也成为公司经营管理的目标。因此,董事会职能的发挥也应以其他利益相关者的利益为出发点。为了使董事会更好得服务于全体利益相关者,董事会必须加强自身治理水平,完善董事会特征。本文对已有文献进行梳理后,将前文提到董事会特征的六个方面作为董事会特征的衡量指标,分别对六项指标与内部控制目标的关系提出假设,具体如下:

假设1:董事会规模与内部控制目标的实现呈正相关关系

假设2:审计委员会的设置与内部控制目标的实现呈正相关关系

假设3:董事长与总经理两职分离与内部控制目标的实现呈正相关关系

假设4:独立董事比例与内部控制目标的实现呈正相关关系

假设5:董事会会议频率与内部控制目标的实现呈正相关关系

假设6:董事会成员学历水平与内部控制目标的实现呈正相关关系

四、研究设计

(一)样本选择与数据来源本文所选取的上市公司是沪深两市A股上市公司,为了获得完整的公司治理数据,并考虑到我国内部控制的实施进程,本文选取的样本数据以2009年为初始年份,终止年份为2012年,并对所选取的数据按照以下标准进行筛选:为确保研究结果的普遍性,剔除银行、证券、保险等金融行业上市公司的数据;剔除有数据缺失的样本公司;剔除当年新上市的公司数据。最终本文的样本为千余家上市公司2009年-2012年共计3216个观测样本。样本数据主要来自CSMAR数据库。

(二)变量定义(1)被解释变量。本文根据COSO报告中对内部控制目标的定义,将内部控制目标细分为三个子目标,其分别为:经营目标,反应上市公司的经营效率,用股东权益收益率衡量;报告目标,反应上市公司财务报告的可靠性,用财务报表审计报告意见类型衡量;合规性目标,反应上市公司是否依法经营,用上市公司当年是否受到证监会和证券交易所处分或公开谴责衡量。(2)解释变量。本文的解释变量即为董事会特征的六个代表性指标,即董事会规模、审计委员会的设置、董事长与总经理两职设置状态、独立董事比例、董事会会议频率和董事会成员学历水平。(3)控制变量。由于存在一些其他解释变量对被解释变量存在贡献,同时为了避免多重共线性,本文引入了三个控制变量,它们分别是公司规模、资本结构和股权结构。以上各变量的定义表1。

(三)模型构建结合以上变量设计,建立如下模型:模型一:检验董事会特征与经营目标实现的关系:

OPERATION=α0+α1DSIZE+α2AUDIT+α3DMDUAL +α4IDRATIO+α5MEETING+α6EDUCATION+α7LNSIZE +α8DEBT+α9FIRST+ε1

模型二:检验董事会特征与报告目标实现的关系:

REPORTING=β0+β1DSIZE+β2AUDIT+β3DMDUAL +β4IDRATIO+β5MEETING+β6EDUCATION+β7LNSIZE+β8DEBT+β9FIRST+ε2

表1 变量的定义

模型三:检验董事会特征与合规性目标实现的关系:

COMPLIANCE=γ0+γ1DSIZE+γ2AUDIT+γ3DMDUAL +γ4IDRATIO+γ5MEETING+γ6EDUCATION+γ7LNSIZE +γ8DEBT+γ9FIRST+ε3

五、实证分析

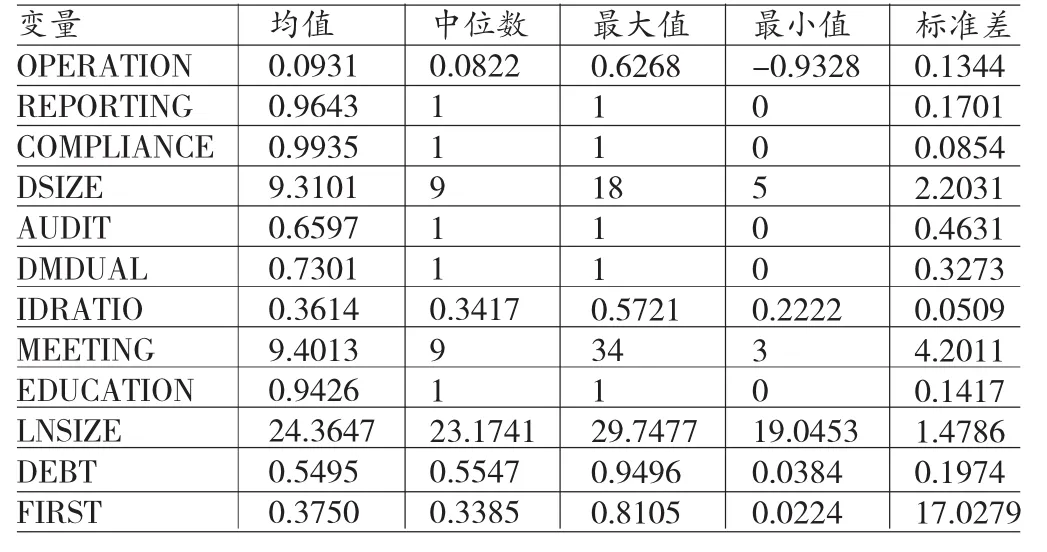

(一)描述性统计通过描述性统计可对每一个变量的数据情况有一个简单整体的认识,在本文的描述性分析中,列出了几个主要指标,具体结果见表2。由表2可见,股东权益收益率均值为0.0931,财务报表审计意见为标准无保留审计意见类型的均值为0.9643,法律法规遵循度均值为0.9935,且这三个指标的标准差均较小,这表明A股上市公司整体在经营目标、报告目标与合规性目标上的实现程度较高。董事会规模的标准差为2.2031,表明在A股上市公司中,不同企业董事会人数存在较大差异,其最大值为18,最小值为5;董事长与总经理两职设置状态均值为0.7301,中位数为1,说明绝大多数公司的董事长和总经理是两职分离的;独立董事比例的均值与中位数均超过三分之一,这说明我国A股上市公司已基本达到了证监会有关独立董事比例的最低要求;董事会会议频率均值和中位数都在9次左右,说明大部分A股上市公司在一年内召开的董事会会议次数基本维持在9次,但其标准差为4.2011,这表明在A股上市公司中董事会会议次数存在的显著差异,其最大值为34次,明显异常;在A股上市公司中,设置审计委员会的公司占到公司总数的65%,说明大部分上市公司比较重视审计委员会的设立问题;在董事学历水平上,94%的董事学历水平在本科及本科以上,说明上市公司在选拔董事会人才时比较注重董事会成员的学历,董事个人素质较高。

表2 变量描述性统计

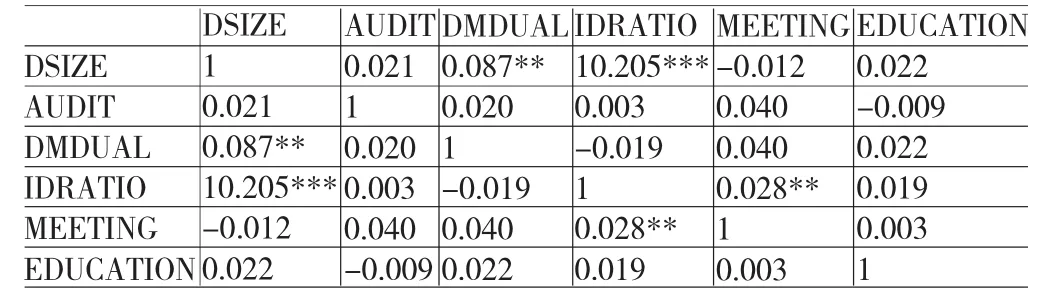

(二)相关性分析本文对解释变量的相关性进行检验,结果见表3。从表3不难看出,解释变量之间的相关性分析结果均不显著,说明解释变量间不存在多重共线性,解释变量可纳入模型中进行下一步回归分析。

(三)回归分析从表4可看出,回归模型的拟合优度检验得出了一个相对不错的结果,说明回归模型对被解释变量的解释程度较高。从回归结果我们可以看出:(1)董事会规模对公司实现经营目标呈正相关关系并显著,然而其对报告目标和合规目标的正相关关系未通过显著性检验。说明董事会规模的扩大会提高管理人员的科学决策水平,但其对减少财务舞弊的发生没有显著作用。这一结果部分证明了假设一。(2)审计委员会的设置与公司实现内部控制目标呈显著正相关,这一结果说明审计委员会的设置可以有效监督公司管理层行为,从而提升公司经营效率;同时通审计委员会中的财务专家可以对财务行为进行事前、事中、事后的监督检查,促进企业实现报告目标和合规性目标。这一结论支持了假设二。(3)董事长与总经理两职分离的领导结构与报告目标、合规性目标的实现显著正相关,但与实现经营目标却呈显著负相关。这一结果与假设三存在差异。其原因可能在于董事长与总经理两职分离虽然加强了董事会的监督能力,减少了内部人控制问题和财务报告不实风险,但两职分离也意味着董事会与总经理沟通成本的增加,这会影响到信息传递效率,降低决策效率,从而不利于实现经营目标。(4)独立董事的比例与经营目标、报告目标和合规性目标的实现均呈显著正相关。该结论支持了假说四,表明独立董事凭借其独立性和专业性,不仅对提升董事会决策的科学性、约束管理者的机会主义行为有显著作用,同时在实现报告目标和合规性目标上,独立董事也会增强公司自愿性披露信息的动机,减少财务舞弊的发生。(5)董事会会议频率与经营目标、报告目标和合规性目标的实现均不存在显著关系。从理论上来说,董事会会议的召开可以对公司在经营管理中出现的各种风险和问题及时进行讨论,有利于内部控制目标的实现。但本文的实证结果却与该结论有出入,其原因可能是在衡量董事会会议对内部控制目标的影响时,仅以开会次数作为衡量指标而忽略了董事会会议的质量,从而造成了实证结果与假设五之间的差异。(6)董事会成员学历水平对经营目标、报告目标和合规性目标的实现均无显著影响。通常来说,随着公司经营环境日益复杂,对董事会成员的专业知识素养也会有更高要求。但实证结果并未支持这一假说,这表明董事学历对公司进行科学决策、促进合法经营暂时无显著效果。

表3 相关性分析

六、结论

内部控制作为影响企业实现其发展目标的一项系统工程,引起了理论界及实务界的高度关注。公司董事会作为影响公司治理水平的重要方面,研究其对内部控制的影响是非常有必要的。本文在以前研究的基础上,扩展了董事会特征与内部控制目标相关性的研究。首先,将内部控制目标细分为三个具体目标作为被解释变量;并通过整理现有的文献,以经常被用作衡量董事会特征的六个指标作为解释变量,对董事会特征与内部控制目标的相关性进行实证检验。检验结果表明:董事会人数的多少只能显著影响经营目标的实现效果,在报告目标和合规性目标上的不显著性同时也表明在建立有效的内部控制制度时,一味扩大董事会规模不能产生企业所期望的效果。在实践中应将董事会人数控制在一个合适的水平上,这样既可以实现经营目标,又可以避免董事会规模过大所带来的弊端;本文在审计委员会和独立董事上的研究结果与我国在有关方面的政策导向相一致,董事会下设的审计委员会和独立董事制度的引入有助于经营目标、报告目标和合规性目标的实现,因此公司应强化审计委员会的监督功能和独立董事参与决策的功能;对于董事长与总经理两职设置的研究,其在报告目标和合规性目标的实现上与现代代理理论的观点相一致,但在经营目标的实现上却与现代代理理论观点相左,说明两职分离在减少内部人控制问题与财务报告舞弊方面虽有明显作用,但不利于提高上市公司的业绩,这就要求采用两职分离领导结构的上市公司应加强董事会与总经理间的沟通,提高决策效率;在董事会特征中,董事会的会议频率和内部控制各目标之间没有显著关系,说明在董事会会议建设上,不仅要提高董事会召开的频率,更应该关注董事会会议质量的提高;此外,董事会成员学历水平对内部控制目标的实现没有显著效果,因此董事在加强理论学习、注重人力资本投资的同时也要避免盲目追求高学历,要结合不同企业的要求与自身专业知识背景有选择地“充电”。与此同时,上市公司在选拔董事会人才时应综合考虑董事的年龄、性别、学历、工作经验,吸纳本公司所需的人才进入董事会,优化董事会成员结构。

表4 回归分析结果

参考文献:

[1]蔡志岳、吴世农:《董事会特征影响上市公司违规行为的实证研究》,《南开管理评论》2007年第6期。

[2]吴清华、王平心:《公司盈余质量:董事会规模微观治理绩效之考察》,《数量统计与管理》2007年第1期。

[3]李子江、黄泽华:《中国企业相机治理结构的一项考察——对490家上市公司“两职”设置问题的实证分析》,《学术研究》2001年第2期。

[4]郑志刚、吕秀华:《董事会独立性的交互效应和中国资本市场独立董事制度政策效果的评估》,《管理世界》2009年第7期。

[5]谷棋、于东智:《公司治理、董事会行为与经营绩效》,《财经问题研究》2001年第1期。

[6]张慧、安同良:《中国上市公司董事会学历分布与公司绩效的实证分析》,《经济科学》2005年第5期。

[7]Zahra,S.,Pearce,J. Boards of Directors and Corporate Financial Performance:A Review and Integrative Model,Journal of Management,1989.

[8]Lipton,M. Lorsch,J. A modest Proposal for Improved Corporate Governance,Business Lawyer,1992.

[9]Yermark,D. Higher Market Valuation of Companies with a Small Board of Directors,Journal of Financial Economies,1996.

[10]Molz,R. A Comparative Analysis of Managerial Adaptation to Privatization,Journal of East-West Business,1998.

[11]Peng,M .Outside Directors & Firm Performance During Institutional Transitions Outside Directors and Firm Performance During Institutional Transitions,Strategic Management Journal,2004.

[12]Rosenstein,S.,Waytt,J. Outside Directors board Independence and Shareholder Wealth,Journal of FinancialEconomics,1990.

[13]Beasley .An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud,The Accounting Review,1996.

[14]Nikos Vafeas .Board Meeting Frequency and Firm Performance,Journal of Financial Economics.

[15]Santen,M. Beek. The Determinants of Board Structure at the Initial Public Offering,Journal of Law and Economics,2006.

[16]Jensen,M.C. The Modern Industrial Revolution,Exit and the Failure of Internal Control system,Journal of Finance,1993.

[17]Hambrick,D.C.,Mason,P.A. Upper Echelons:The Organization as a Reflection of Its Top Managers,The Academy of Management Review,1984.

(编辑梁恒)