民营上市公司政治关联、股权融资与公司治理效率*

2016-07-07河北工业大学经济管理学院燕山大学经济管理学院梁碧菲

河北工业大学经济管理学院 许 楠 燕山大学经济管理学院 梁碧菲

民营上市公司政治关联、股权融资与公司治理效率*

河北工业大学经济管理学院许楠燕山大学经济管理学院梁碧菲

摘要:本文以我国2012年在沪深两市IPO的民营上市公司为研究样本,实证检验了公司政治关联对股权融资与公司治理效率的影响。研究发现,与政府建立政治关联可以提高民营上市公司IPO的募集资金额度;但是,政治关联的建立使得公司的代理成本明显加大,高管薪酬-业绩敏感性显著降低,对公司治理效率产生了负面影响。

关键词:政治关联股权融资公司治理效率代理成本

一、引言

随着我国经济发展方式转变的不断深入,民营企业作为市场经济体系的重要组成部分迅速发展成为国民经济中一股重要而活跃的力量。然而,同国有企业相比,民营企业更难获取进一步发展的资本,“融资难”成为民营企业快速发展的最大阻力。金融市场不发达、以国有银行为主的银行体制以及法律的不健全等是造成我国民营企业融资难的主要障碍。面对这些不利的外部因素,民营企业不得不寻求一种制衡的发展途径,依赖一些替代性的非正规机制来支持企业的发展。其中,政治关联(political connection)就是一种非常重要的非正规机制。政治关联是一个全球性的问题,在世界各国普遍存在,全球大约3%的公司或多或少存在某种政治关联。近年来,国外学术界对公司政治关联进行了多方面的研究。Yin-Hua Yeha,Pei-Gi Shu和Shean-Bii Chiu(2013)研究发现民营企业由于政治关联的存在,提高了其获得贷款的能力,增加了贷款额度;Narjess Boubakri,Omrane Guedhami和Dev Mishra(2012)发现有政治关联的公司进行股权融资的成本更低;与此同时,有些学者研究发现,政治关联给企业带来了负面影响,Mark A. Blissa,Ferdinand A. Gulb(2012)发现存在政治关联的公司面临更大的市场风险,贷款人由于承担较高的固有风险,亏损的可能性较高,因而银行对政治关联公司收取的贷款利率明显高于无政治关联的公司。陶宝山和李亚萍(2012)研究发现,存在政治关联的民营上市公司比无政治关联的民营上市公司其实际所得税税率更低;杜兴强等(2012)研究发现企业与政府的联系越强,越容易进入高壁垒行业,更加有利于企业获得垄断竞争优势;何镜清、李善民和周小春(2013)提出民营企业家的政治关联有利于企业获得更多的银行贷款和更长的贷款期限,从而提高了公司经营绩效。邓建平和曾勇等(2012)研究发现,在经济市场化环境下,民营企业的政治关联程度与其经营效率负相关,政治关联会给民营企业带来较大的成本效应。目前,学术界对政治关联的研究重点大多集中在债务融资、税收优惠、企业价值等方面,关于政治关联对股权融资影响的研究成果不是很多,有关政治关联对公司治理效率的研究更是少之又少。随着我国金融市场的逐渐完善,民营上市公司必然会加大股权融资,公司治理效率也将成为财务领域的热点问题。基于此,本文选取民营上市公司为研究样本,考察政治关联对股权融资和公司治理效率的影响。

二、理论分析与研究假设

(一)政治关联与股权融资随着我国金融市场改革开放不断深入,货币市场、资本市场等直接融资市场加快创新与发展,银行主导型的市场格局正发生根本改变,我国上市公司更是热衷于股权融资。我国股票发行制度改革于2001年3月,由股票发行的审批制改为核准制。随着我国证券市场的不断规范发展,审批制度的缺点逐渐表现出来,这种制度表现出较强烈的行政色彩。为适应证券市场的需要股票发行核准制营运而生,核准制是我国股票发行监管制度的一项重大改革,在很多方面弥补了审批制度的不足,但是,政府对股票发行仍然具有重要影响(胡旭阳,2006)。在股权融资方面,政府必然会照顾国有企业,而“歧视”民营企业,股票发行上市也向国有企业倾斜,民营企业直接融资的规模受到限制。如果民营企业与政府关系密切,则政府某种直接或间接影响必将有利于民营上市公司进行股权融资。在这种情况下,政治关联成为影响民营企业能否成功上市的重要影响因素,它可以作为一种非正式制度解决民营企业面临的融资困境。一方面,企业通过与曾经或现在掌握人脉资源和社会关系的政府官员建立政治关联,可以帮助企业通过相关政府部门的认定和审批;另一方面,民营企业建立政治关联也可以向社会传递一种良好的声誉信号,从而易于获得社会大众的认可。这样,相比无政治关联的民营企业,存在政治关联的民营企业在申请上市时更容易通过证监会及其相关部门的审批,会获取更多的股票发行额度。基于此,本文提出假设1:

假设1:在其他条件相同的情况下,相比无政治关联的民营上市公司,存在政治关联的民营上市公司在IPO时可以募集到更多的资金

(二)政治关联与公司治理效率现代公司治理建立在公司所有权与经营权分离的条件下,是所有者(委托人)控制和监督经理层(代理人)的制度安排。民营企业主要通过以下两种途径建立高管政治关联:(1)聘用曾任职于中央或地方政府的官员作为公司高管;(2)企业高管积极参政议政;通过这些人员曾经掌握或新建立的关系资源,与政府建立联系。不论是聘请曾经任职的政府官员担任公司高管,还是高管积极参与政治活动,政治关联的建立会形成潜在的代理成本,也必然会对公司治理效率产生影响。Fan J.,et al.(2007)研究发现,CEO具有政治关联的公司,其董事会的专业性低于无政治关联的公司,不利于董事会发挥监督作用。同时,高管政治关联在对公司绩效产生影响时,难以区分企业绩效的提升是否源于高管的才能和努力,使得以企业绩效为基础的薪酬激励难以有效实施。因此,高管政治关联会降低公司的治理效率,产生潜在的代理成本,影响薪酬激励的有效性。基于此,本文提出假设2a 和2b:

假设2a:在其他条件相同的情况下,相比无政治关联的民营上市公司,政治关联会增加民营上市公司的代理成本

假设2b:在其他条件相同的情况下,相比无政治关联的民营上市公司,高管具有政治关联的公司薪酬-业绩敏感性更低

三、研究设计

(一)样本选择和数据来源本文选取2012年在沪深两市IPO的民营上市公司作为研究样本,剔除相关数据不全或异常的公司,最终得到有效样本125个。本文的财务数据、公司治理结构等数据主要来源于国泰安CSMAR数据库,公司高管政治关联情况通过公司年报进行手工收集并认真核对。

(二)模型构建与变量定义

(1)模型构建。根据理论假设,本文主要通过以下三个模型来检验政治关联与股权融资和公司治理效率之间的关系,具体如下:

Equity=β0+β1polical+β2size+β3growth+β4TAM+β5SM+ β6industry+ε(1)

MER=β0+β1political+β2size+β3lev+β4board+β5indep+ε(2)Msalary=β0+β1performane+β2political×performane+ β3size+β4board+β5indep+ε(3)

其中,β0为截距项,β1为回归系数(i:1~6),ε为随机误差项。

(2)变量定义。本文包括如下变量:(1)被解释变量。模型1中被解释变量为民营上市公司IPO募集资金额度(Equity);模型2中被解释变量为公司治理效率,本文从代理成本的角度衡量公司治理效率,具体指标为管理费用率(MER)和高管薪酬(Msalary)。(2)解释变量。模型1中解释变量为政治关联(political),模型2中解释变量为公司业绩(performance)和政治关联(political)。本文将政治关联界定为公司的关键高管(包括公司董事长和总经理)曾经或现在就职于政府部门、军队等国家部门,或曾任或现任人大代表或政协委员。若符合上述条件之一,则表明公司存在政治关联。(3)控制变量。本文选取公司规模(size)、资本结构(lev)、成长能力(growth)、营运能力(TAM)、盈利能力(SM)、董事会规模(board)、董事会独立性(indep)、行业(industry)等作为控制变量。

变量定义具体如表1所示。

表1 模型中变量的定义

四、实证分析

(一)描述性统计表2列出样本公司高管政治关联的情况,2012年在沪深两市IPO上市的民营公司共有125家,其中高管存在政治关联的民营上市公司65家,占总数的52%,说明民营企业政治关联的情况很普遍。表3列出样本变量的描述性统计分析结果:(1)具有政治关联的民营上市公司的IPO募资金额(equity)样本平均值和中位数均大于没有政治关联的民营上市公司;(2)具有高管政治关联的民营上市公司IPO募资金额(equity)均值20.1046与其总资产规模(size)均值20.8958相差不大,说明民营上市公司已然将股权融资作为解决融资问题的重要途径;(3)存在政治关联的民营上市公司高管薪酬成本(Msalary)均值和中位数均高于无政治关联的民营上市公司,说明政治关联增加了民营上市公司的治理成本。

表2 样本公司高管政治关联情况

表3 各变量的描述性统计

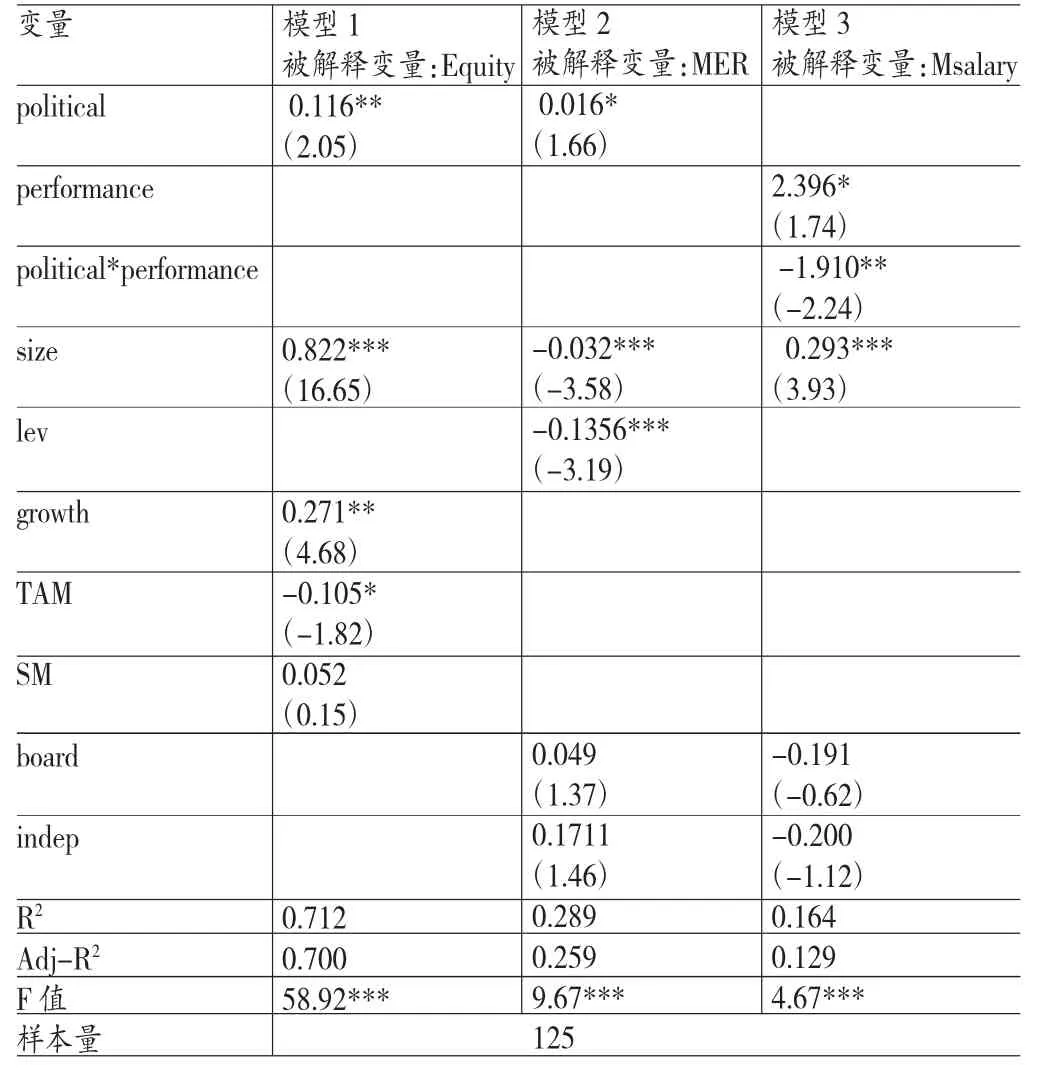

(二)回归分析模型1、模型2和模型3的实证结果如表4所示。模型1实证检验了高管政治关联对民营上市公司IPO股权融资的影响。回归结果显示,political的回归系数为0.1164,且在5%的水平上显著。这说明高管政治关联与民营上市公司IPO募集资金正相关,说明相对于无政治关联的民营上市公司,存在高管政治关联的民营上市公司IPO时可以募集到更多的资金。实证结果支持假设1。模型2和3通过构造管理费用率与政治关联、高管薪酬成本与公司业绩的模型,实证检验了民营上市公司高管政治关联对公司治理效率的影响。模型2以管理费用率(MER)为被解释变量,由实证结果可知,管理费用率与公司高管政治关联正相关。具体地,高管具有政治关联的民营上市公司比无政治关联的民营上市公司管理费用率显著高1.59个百分点,且在10%的水平上显著,即高管政治关联显著增加了公司的代理成本。由此,研究结果支持假设2a。模型3以高管薪酬(Msalary)为被解释变量,实证检验了高管政治关联对高管薪酬-业绩敏感性的影响,结果表明高管薪酬与公司业绩正相关,且在10%的水平下显著,说明民营上市公司的高管薪酬对公司业绩敏感。但是,高管政治关联使得高管薪酬-业绩敏感系数有所下降,即高管政治关联对高管薪酬-业绩敏感系数产生负影响,且在5%水平下敏感。其中,公司业绩的系数为2.3964,政治关联-公司业绩的系数为-1.9103,即在政治关联影响下公司业绩系数绝对值下降了0.4861,高管政治关联的存在减弱了公司业绩对高管薪酬的激励作用,降低了高管努力工作的积极性,导致公司治理效率降低。由此,研究结果支持假设2b。

表4 模型的回归结果

(三)稳健性检验为检验上述实证结论的稳健性,本文用公司的营业收入总额替代总资产来衡量公司规模,用营业利润增长率替代总资产增长率来衡量公司的成长能力,用总资产收益率替换净资产收益率来衡量公司业绩,回归后研究发现,除系数略有变化外,研究结论不变,表明上述结论是可靠的。

五、结论

结论表明:(1)高管政治关联对民营上市公司股权融资产生积极影响,有利于缓解民营企业“融资难”的问题。(2)高管政治关联会显著增加民营上市公司的管理费用率,也会显著降低高管薪酬-业绩的敏感性,说明高管政治关联会增加公司的代理成本,减弱以公司业绩为基础的高管薪酬激励作用,降低了公司治理效率。随着我国经济市场化改革的不断推进,政府与市场的关系必将有所改变,市场在资源配置中的基础性作用将逐渐增强,民营上市公司应适时调整对政治关联的偏好,在追求政治关联带来的种种利益时,不能忽略政治关联对公司治理带来的负面影响。

参考文献:

[1]陶宝山、李亚萍:《政治关联、所得税税收优惠与经营绩效》,《财政监督》2012年第8期。

[2]杜兴强、曾泉、杜颖洁:《关键高管的政治联系能否有助于民营上市公司打破行业壁垒?》,《经济与管理研究》2012年第1期。

[3]何镜清、李善民、周小春:《民营企业家的政治关联、贷款融资与公司价值》,《财经科学》2013年第1期。

[4]邓建平、饶妙、曾勇:《市场化环境、企业家政治特征与企业政治关联》,《管理学报》2012年第6期。

[5]Yin-Hua Yeh,Pei-Gi Shu,Shean-Bii Chiu.Political Connections,Corporate Governance and Preferential Bank loans. Pacific-Basin Finance Journal,2013.

[6]Narjess Boubakri,Jean-Claude Cosset,Walid Saffar. The Impact of Political Connections on Firms' Operating Performance and Financing Decisions. Journal of Financial Research,2012.

[7]Mark A. Blissa,Ferdinand A. Gulb. Political Connection and Cost of Debt:Some Malaysian Evidence. Journal of Banking & Finance. 2012.

[8]Faccio M. Difference between Politically-Connected Firms and Non-connected Firms:a Cross Country Analysis. Financial Management,2010.

[9]Fan J.,Worg T. J.,Zhang T. Politically Connected CEOs,Corporate Governance,and Post-IPO Performance of China's Newly Partially Privatized Firms. Journal of Financial Economic,2007.

(编辑文博)

*本文系国家自然科学基金“股权激励与公司价值——基于公司控制权配置视角的研究”(项目编号:71102153);河北省社会科学发展研究项目“企业家非理性与民营企业投资效率研究”(项目编号:201203083)阶段性研究成果。