全国楼市复苏正在加速

2016-07-06谢金龙

文/谢金龙

全国楼市复苏正在加速

文/谢金龙

一、土地成交量跌幅大幅收窄,购地均价小幅回调

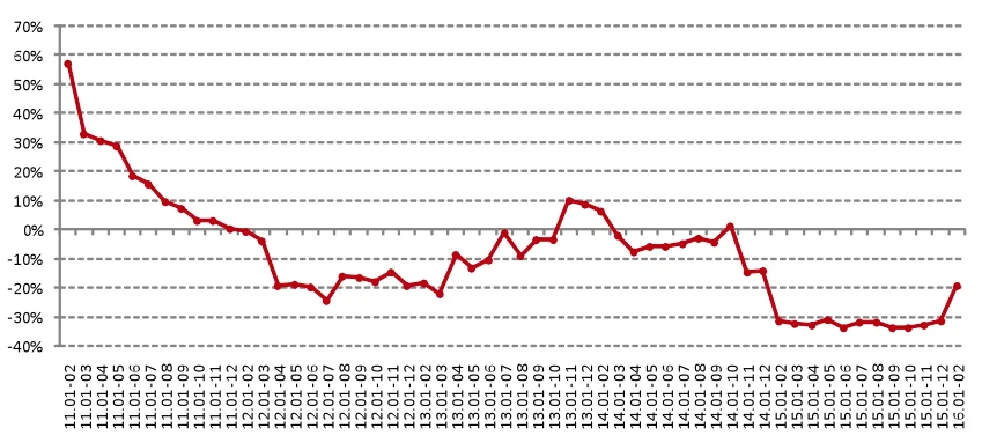

(一)全国土地购置面积跌幅大幅收窄,未来几个月跌幅将逐步收窄

2016年1-2月份,房地产开发企业土地购置面积2236万平方米,同比下降19.4%,降幅比去年全年收窄12.3个百分点,土地成交价款705亿元,增长0.9%,去年全年为下降23.9%。

从土地购置面积增幅走势看,2015年底两个月降幅开始持续小幅收窄,今年前两个月降幅收窄较为明显。主要有以下几个原因:首先是基期值较低,加上一线、部分二三线商品房销售情况较好的城市土地出让较为顺利,成交活跃,使得全国整体土地购置面积降幅收窄明显。其次是楼市复苏力度非常弱的三、四线以及部分二线城市,去库存形势依旧严峻,土地交易量非常小,加上热销城市土地价格和商品房价格的快速攀升,部分热销城市土地供应有限,这些都对土地成交量的反弹造成了巨大的阻力,使得全国土地购置面积整体表现依旧持续下跌。

考虑楼市回暖已有一段时间,企业补充土地储备的时间已到来,预计接下来两个月随着去库存效果进一步巩固以及楼市的进一步复苏,土地购置面积同比跌幅将逐步收窄。同时,考虑到中国房地产市场已经进入了“白银十年”,快速扩张的市场基础已经不复存在,未来,土地购置面积很难再现过去辉煌(图1)。

图1 全国年初累计土地购置面积同比增幅走势

(二)全国土地购置均价保持高位运行态势

2015年,全国房地产开发企业土地购置均价为3153 元/平方米,创历史同期新高,同比增长25.1%,主要源于基期值较低。从土地价格看,相比去年全年下跌5.6%,主要是年初异动所致。

预计接下来两个月,随着楼市的进一步复苏,土地市场成交量也将进一步回暖,土地价格整体仍将继续缓步上行。

(三)土地成本高位盘整,房企利润占比有所改观

1-2月份,全国房地产开发企业土地购置均价占商品房销售均价的41.3%,占比收窄7.9个百分点,但仍处于2011年以来同期的最高值,保持稳步上扬态势未变。

二、房地产投资增速三年来首次回升,新开工面积两年后首现止跌

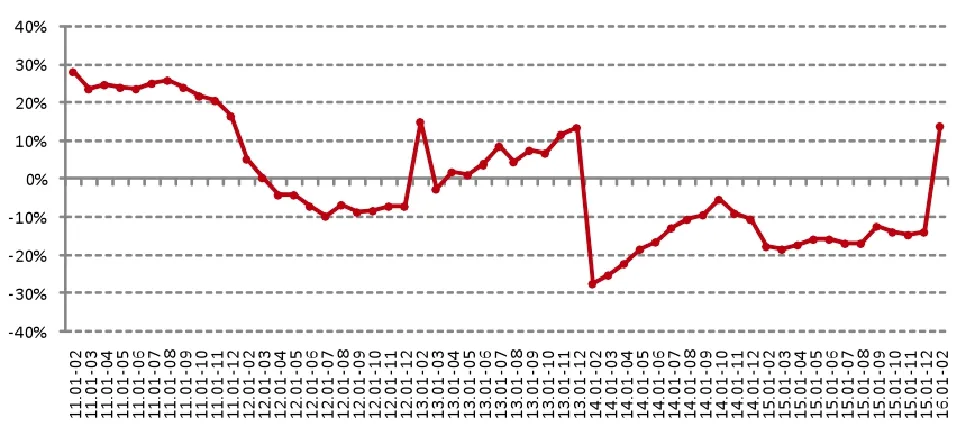

(一)全国房地产开发投资增幅三年来首次回升,未来几个月增长将保持稳定

1-2月份,全国房地产开发投资9052亿元,同比增长3.0%,增速比去年全年提高两个百分点,结束了自2013年底以来增速持续回落的局面。其中,住宅投资6028亿元,增长1.8%,提高1.4个百分点。

从房地产投资额同比增幅走势看,1-2月份增幅的回升幅度还是比较弱,主要得益于房屋新开工面积的大幅回升以及施工面积增幅的适量扩张等建设指标。预计接下来两个月,随着各地楼市去库存相关政策的推进和落实,市场将进一步趋稳,房地产投资同比增幅回升态势将进一步得到巩固(图2)。

图2 全国年初累计房地产开发投资同比增幅走势

(二)全国房屋新开工面积两年后首现止跌,未来几个月同比将小幅波动上扬

1-2月份,房屋新开工面积15620万平方米,增长13.7%,去年全年为下降14.0%。其中,住宅新开工面积10811万平方米,增长9.7%(图3)。

图3 全国年初累计房屋新开工面积同比增幅走势

从房屋新开工面积同比走势看,在土地购置面积同比下跌19.4%的情况下,房屋新开工面积却能保持13.7%的增幅,主要原因如下:一是基期值较低;二是开发商在楼市持续复苏的大背景下,加快了储备用地的开发节奏。预计接下来几个月,房屋新开工面积同比增幅将呈现小幅波动前行的态势。

三、商品房销售量创同期历史新高,销售价创历史新高

(一)商品房销售面积创同期历史新高

1-2月份,商品房销售面积11235万平方米,超2013 年1-2月份10471万平方米,创同期历史新高。同比增长28.2%,增速比去年全年提高21.7个百分点。其中,住宅销售面积增长30.4%,办公楼销售面积增长11.0%,商业营业用房销售面积增长9.4%。商品房销售额8577亿元,增长43.6%,增速提高29.2个百分点。其中,住宅销售额增长49.2%,办公楼销售额增长29.7%,商业营业用房销售额增长7.8%。

从商品房销售面积同比增幅走势看,除了基期值较低外,政策暖风频吹,去年“3.30”等一系列宽松的房地产、货币金融政策延续以及实施的契税调减和贷款新政策使得楼市改善性需求加快释放也是主要原因之一。同时,目前海外配置阻力加大,实体经济不景气,股市难有起色,加上今年1月份新增贷款大幅增长,2月份的降准以及近三四个月广义货币(M2)小幅放量增长带来大量流动性,互联网住房抵押、贷款金融产品的推动,年底奖金发放,以及当前大家对个人财富保值意识的增强等,所有这些因素的综合效应,使得投资投机保值群体大量入市,进一步扩大了楼市成交量。

未来两个月,考虑到部分二线以及大部分三四线城市整体销售情况偏弱、销售情况良好的一线城市供应有限、政策边际效应递减、货币宽松有所“收敛”等因素,预计全国商品房销售面积增幅将有所回落(图4)。

图4 全国商品房年初累计销售面积同比增幅走势

(二)商品房成交均价创历史新高

1-2月份,全国商品房成交均价7634元/平方米,创历史新高,同比增长12%。其中,住宅成交均价7394 元/平方米,同比增长14.4%,商业营业用房成交均价下降1.5%,办公楼成交均价增长16.3%。今年前两个月,住宅和办公楼价格增幅仍维持在正增长区间,商业营业用房价格同比下降,但降幅也在收窄。

(三)待售面积增长稳定,去库存压力依旧存在

2月末,商品房待售面积73931万平方米,比去年末增加2077万平方米。其中,住宅待售面积增加1387万平方米,办公楼待售面积增加159万平方米,商业营业用房待售面积增加294万平方米。库存增长较为稳定,其中商业营业用房增长较为迅速。考虑很多库存为产品本身缺陷所致,如有些位于人口导入难度大的新城,有些户型、面积不符合当地客户群需求等,这为去库存任务的顺利完成带来了非常大的挑战。

四、房企到位资金增速出现震荡,外部融资环境还需改善

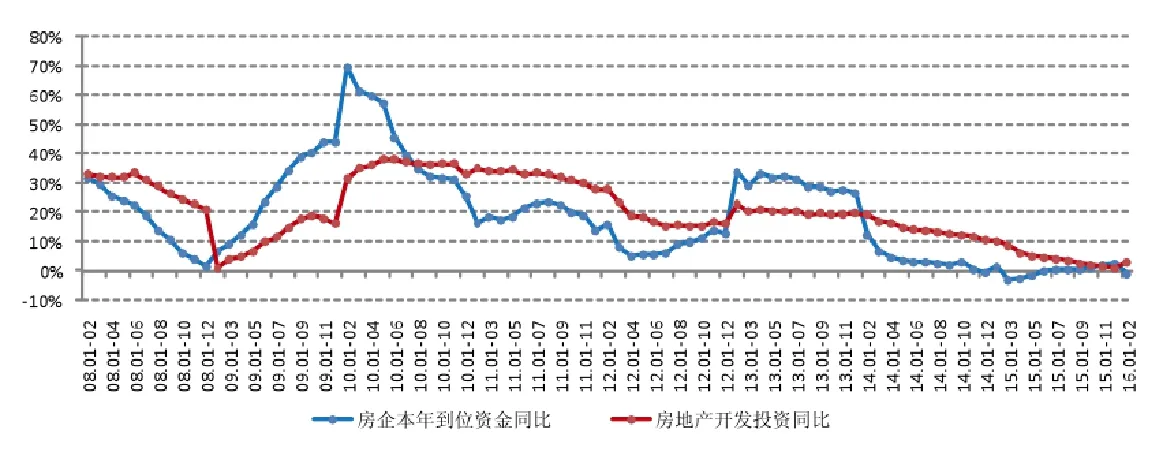

1-2月份,房地产开发企业到位资金21392亿元,同比下降1.0%,去年全年增长2.6%。其中:国内贷款4471亿元,下降9.5%;利用外资15亿元,下降82.8%;自筹资金8333亿元,下降7.6%;其他资金8573亿元,增长13.3%。在其他资金中:定金及预收款4806亿元,增长8.3%;个人按揭贷款2817亿元,增长30.4%。

从月度累计情况看,房地产开发企业到位资金同比增幅连续7个月保持正增长后,再次出现负增长,主要可能是年初异动情况所致。在国内外经济形势依旧未明显改善的情况下,预计接下来两个月,金融、楼市相关政策将进一步宽松,房企资金情况将会持续改善。

从2015年开发企业资金来源的构成分析,国内贷款占20.9%,利用外资占0.1%,自筹资金占39%,其他资金占40.1%。相比去年全年,国内贷款占比被动上升。

从企业到位资金与房地产开发投资同比情况看,1-2月份,由于开发投资同比增幅近三年来首现回升,企业到位资金同比增幅再次回落。根据2009年和2013年及其前后年份两曲线对比情况,当企业到位资金增幅快于开发投资增幅时,预示着房地产市场将步入较快发展通道,而当前两曲线去年底完成交叉后,再次各自掉头,这很可能是年初异动引起的。应该说,当前处于调整阶段,未来两个月房企到位资金上行趋势将保持不变(图5)。

图5 企业到位资金与房地产开发投资同比增幅走势

五、全国楼市保持企稳复苏态势,未来几个月将进一步复苏

总体而言,2016年1-2月份,房地产行业保持企稳复苏态势。从土地市场看,同比跌幅大幅收窄,企稳的态势更为明显;从房地产投资情况看,同比增幅延续三年的下探趋势首次转向,且房屋新开工量累计同比下降两年后首次出现较大幅度正增长;从商品房市场看,库存量增速有所放缓,而销售量大幅增长。预计未来几个月,随着各地楼市放松政策的进一步推进,全国楼市仍将延续复苏的势头。

(作者单位: 上海易居房地产研究院)