土地增值收益率测算方法研究

——以四平市城区为例

2016-07-06孙占海魏延辉四平市国土资源局吉林四平136000

孙占海,魏延辉(四平市国土资源局,吉林四平136000)

土地增值收益率测算方法研究

——以四平市城区为例

孙占海,魏延辉

(四平市国土资源局,吉林四平136000)

摘要:土地增值收益率是测算土地出让金、划拨土地使用权价格以及成本逼近法估算地价等过程中的重要参数。在分析土地增值等概念及表达方式的基础上,对土地增值收益率的测算思路进行了探索,并以四平市城区为例,测算了四平市城区工业、商业和住宅三种用途的土地增值收益率,为土地增值收益率的测算提供参考思路和方法。

关键词:土地;土地增值收益率;测算

1 土地增值收益的有关概念

1.1 土地增值

根据《城镇土地估价规程》(GB/T18508- 2014),土地增值是土地因改变用途或进行土地开发,达到建设用地的某种利用条件而发生的价值增加。土地增值的具体原因如下:

第一,土地所有权性质的转变。由于集体土地不能够自由流动,限制了土地产权价值的实现,集体土地被国家征收后,流动的限制减少,土地价格往往会增长。

第二,土地用途发生改变。建设用地价值显然要高于农用地价值,当农用地转变为建设用地之后,会产生一定的增值。

第三,土地开发提升了区位条件。大量的土地征收,改变了土地的经济区位条件,提高了区域土地价值,也会产生一定的增值。

第四,土地开发改良了土地条件。土地开发(如七通一平)提高了土地利用效益,提高了土地价值,也会产生一定的增值。

这些因素不是单一的发挥作用,而是综合影响土地的价值,产生增值,所以也很难对每种因素的影响结果进行定量分析,但是其最终表现结果是土地增值等于土地市场价与成本价的差额。

土地增值的大小与土地用途和级别有关,用途不同,土地增值不同,一般地,从高到低排序为商业、住宅、工业;级别不同,土地增值不同,一般地,级别越低,土地增值越低。

1.2 土地增值的表达形式

1.2.1 土地增值额

土地开发后市场价格与成本之间存在差额。这里我们所说的类似关系就是土地出让金、土地净收益、土地纯收益等。

1.2.2 土地增值收益率

土地增值收益率是土地增值收益与土地成本价格的比率,即:土地增值收益率=(出让土地使用权价格—划拨土地使用权价格)/划拨土地使用权价格。

1.2.3 土地增值占地价比例

土地增值占地价比例是土地增值收益与出让土地使用权价格的比率,即:土地增值收益率=(出让土地使用权价格—划拨土地使用权价格)/出让土地使用权价格。

2 土地增值收益率测算思路

根据国土资源部颁发的相关文件,在文件中规定我们科学测算确定土地的增值收益率,各地国土资源行政主管部门应当组织土地估价师协会或有关研究机构,收集整理当地土地一级开发市场和近三年来已备案的土地估价报告等资料,综合现在地区的经济社会水平的发展,开展土地出让使用权价格和划拨土地使用权价格差异测算和研究,科学确定并公布当地土地增值收益率。

由于不同土地用途、土地区位的土地增值收益不同,所以土地增值收益思路应分用途、分区域测算样点的出让土地使用权市场价格和划拨土地使用权价格,以二者之差来确定。

通过划分不同用途的土地价格区段或区片,在区片范围内设定土地出让价格和划拨价格两种不同的地价内涵,以此计算分用途区片的土地增值收益率。简略的方法以土地级别为单位,不划分地价区段或区片。

2.1 出让土地使用权价格测算

测算级别土地出让价格,应根据收集市场交易样点,采用两种以上评估方法综合计算得到出让价格内涵下的样点地价,通过数据检验和剔除异常值后,取算术平均值作为区片的土地出让价格。由于城市地价区域分布的不平衡性,城市建成区及乡镇中心区域地价较高,地价的主导因素为市场需求,其价格主要通过市场的收益决定;而城市远郊区及乡镇非中心区域地价较低,地价的主导因素为土地成本,其价格主要由土地成本决定。同样,由于土地用途的多样性,商业、住宅、办公等经营性用地,适合使用收益还原法、剩余法、市场比较法来测算地价,而对于工业用地,其主要分布在城市远郊区及乡镇非中心区域,同时其价格往往为产业政策左右,其土地价格往往表现为市场价格、政策价格及土地成本价格的综合体,采用成本法和市场比较法测算其价格比较合适。

2.2 划拨土地使用权价格测算

划拨土地使用权主要是指通过行政划拨方式而取得的土地使用权。与出让土地使用权相比,由于没有支付土地出让金,权利受到一定的限制,如划拨土地使用权须经批准才可以依法进行抵押、转让、出租。

依据国土资源部颁发的相关文件,明确指出了要支持企业改革、企业改制,是可以依据土地平均划分来取得成本及开发成本,依据规定来划拨土地使用权价格,这也就作为原有土地使用的权益,进入企业的资产。根据《城镇土地估价规程》,在用成本逼近法评估出让土地使用权价格,地价为土地成本价格与土地增值收益之和。

其基本计算公式为:

划拨土地使用权价格=土地取得费+相关税费+土地开发费+投资利息+投资利润

2.3 土地增值收益率的测算

综上所述,在测算土地增值收益率时,应结合不同级别,分商业、住宅、工业三种用途来对其进行测算。对于城市建成区及乡镇中心区域的土地,土地的成本价格按拆迁成本进行测算,对于城市远郊区及乡镇非中心区域的土地,土地的成本价格按土地征收成本进行测算。

3 四平市城区土地增值收益率的测算

限于数据采集的局限性,四平市城区土地增值收益率的测算分别采用典型案例来求取工业三级地土地增值收益率、采用市场法测算商住工三种用途的土地增值收益率。

3.1 市场法测算三类用地土地增值收益率

通过中国土地市场网和四平市国土资源局查询资料,直接测算土地各用途平均土地增值收益率,结果见表1。

表1 四平市城区土地增值收益测算表Tab.1 Land value- added revenue calculation chart of Siping city

3.2 典型案例法测算工业用地的土地增值收益率

由于四平市城区不开发新的工业用地,工业用地要逐步向外搬迁,因此,四平市的工业用地主要集中在外围的开发区或工业园区。

3.2.1 出让土地使用权平均价格

本次调查红嘴开发区近三年交易的典型案例,测算工业三级地出让土地使用权平均市场价格为320元/m2。

表2 交易实例调查表Tab.2 Transaction example survey scheme

图1 成交实例区域位置示意图Fig.1 Regional position schematic diagram of transaction example region

3.2.2 划拨土地使用权价格测算

划拨土地使用权价格=土地取得费+相关税费+土地开发费+投资利息+投资利润

具体测算过程如下:

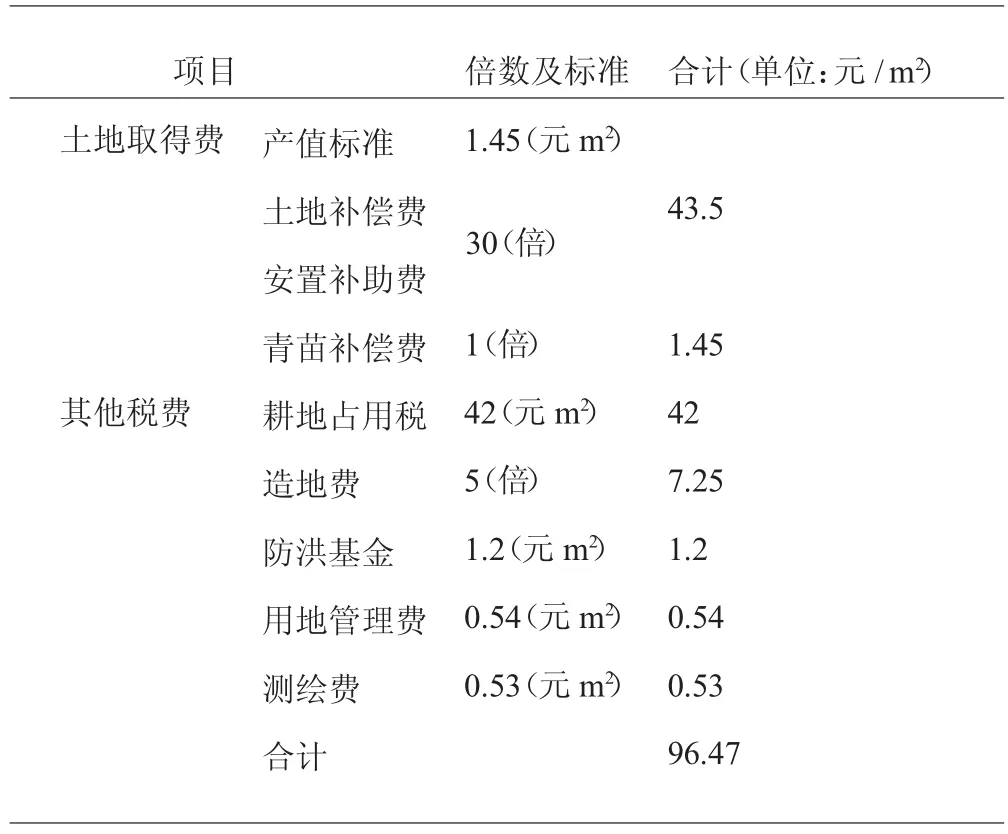

第一,确定土地取得费。

土地取得费是指估价对象所在区域为取得土地使用权而支付的各项客观费用(即征收同类用地所支付的平均费用)。根据四平市实际,征地补偿标准按各用地类型年产值倍数确定,所以首先应明确估价对象重置时的用地类型和年产值标准,然后再确定土地取得各项费用。

a.土地利用类型及年产值标准的确定。

首先,估价对象所在区域土地利用类型的确定。调查估价对象所在区域的土地利用状况,周围土地利用类型主要为工业及旱地,工业厂房及企业用地之前均是旱田,通过出让、转让等形式形成现用地类型,本次评估视估价对象在估价时点为旱田。

其次,年产值的确定。根据《吉林省土地管理条例》及四平市有关标准,确定估价对象(旱田)前三年平均年产值为966.67元/亩,即1.45元/m2。

b.土地补偿费的确定。

根据四平市有关征地标准,征用耕地的土地补偿费按该耕地被征收前三年平均年产值的10倍执行。

c.安置补助费的确定。

根据四平市国土资源局提供的近几年该地区征地案例,确定评估宗地土地补偿费和安置补助费总和的补偿倍数为30倍。则土地补偿费和安置补助费之和为:

土地补偿费+安置补助费=1.45×30=43.5元/m2

d.青苗及地上物补偿费的确定。

根据吉林省土地相关管理条例规定:被征用土地的青苗补偿费按一个栽培期产值计算,能如期收获的不予补偿。地上物补偿费按实际发生的计算。调查该区域征地时多数无地上物,则:

青苗及地上物补偿费=1.45元/m2

小计:

土地取得费=土地补偿费+安置补助费+青苗及地上物补偿费=43.5+1.45=44.95元/m2

第二,相关税费。

a.耕地占用税。

根据《中华人民共和国耕地占用税暂行条例》(中华人民共和国国务院令第511号2007年12月1日),四平市开发区按42元/m2计收。

b.造地费。

依据吉林省土地局、财政局、物价局、农业厅等印发的相关通知,征用非基本农田以外耕地的为前三年平均年商品产值的3~5倍计收。本次造地费按土地补偿标准的5倍计算,则:

造地费=1.45×5=7.25元/m2

c.防洪基金。

根据吉林省有关文件规定,旱田为1.2元/m2。

d.用地管理费。

根据四平市所呈报的相关文件规定用地管理费按0.54元/m2计收。

e.测绘费。

依据有关文件规定,四平市土地勘测规划队测绘收费情况为0.53元/m2。

相关税费合计=耕地占用税+造地费+防洪基金+用地管理费+测绘费=42+7.25+1.2+0.54+0.53=51.52 元/m2

土地取得费及相关税费具体情况见表3。

表3 估价对象土地取得费及相关税费一览表Tab.3 Land acquisition cost and relative taxation list of appraisal objects

第三,土地开发费。

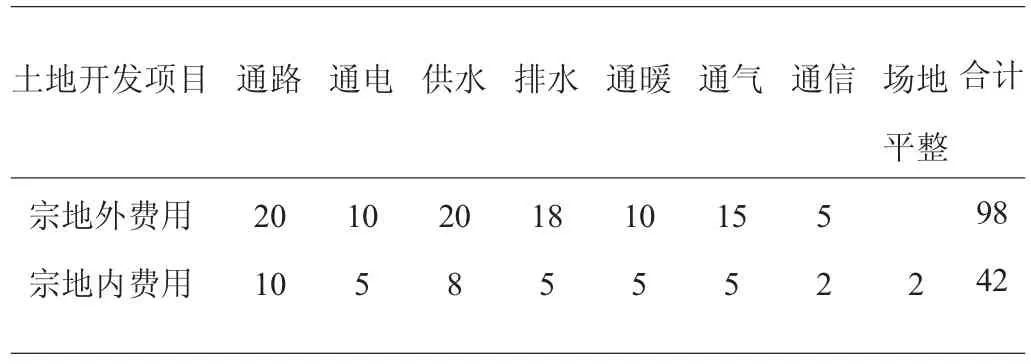

a.土地开发程度。

这次评估宗地我们主要是对土地开发宗地外路、电、饮用水、排水、煤气、供暖以及通信的相关项目的评估,还有就是对宗地场内的平整度进行有效的评估。

b.土地开发费计算。

根据《四平市城区基准地价更新综合报告》(2008版)测算的土地开发费用(详见表4),经评估人员实地勘查,一般开发程度宗地外“七通”宗地内场地平整的开发费为100元/m2。确定土地开发费用为100元/m2。

表4 土地开发费用一览表 单位:元/m2Tab.4 List of land development expenses unit: yuan / m2

第四,投资利息。

a.利息率和计算期的确定。

我们按照人民银行公布的评估基本利率的6个月到1年的贷款利息率5.35%计。

b.投资利息的计算。

我们可以假设想象土地取得费及相关的税费在征地时一次投入,开发费用在开发期内均匀投入,故:

投资利息=土地取得费及相关税费×开发周期×利息率+土地开发费×开发周期×1/2×利息率=96.47×1×5.35%+100×1×1/2×5.35%=7.84元/m2

第五,投资利润。

a.利润率的确定。

调查四平市土地开发的投资回报情况,并结合行业平均利润率,本次评估土地开发的投资回报率取10%。

b.投资利润的计算。

投资利润=(土地取得费+相关税费+土地开发费)×年投资回报率=(96.47+100)×10%=19.65元/m2

第六,划拨土地使用权价格。

划拨土地使用权价格=土地取得费+相关税费+土地开发费+投资利息+投资利润=96.47+100+7.84 +19.65=224元/m2

3.2.3 土地增值收益率测算

工业三级地土地增值收益率=(出让土地使用权价格-划拨土地使用权价格)/划拨土地使用权价格。=(320- 224)/224=43%

4 结论与讨论

四平市城区土地增值收益测算虽然未细分片区,但通过对典型案例的测算,发现四平市城区工业、商业和住宅用途的土地增值收益率分别为43%、33%和30%,与四平市实际情况基本吻合,也与四平市补交出让金的政策基本相符,其结果具有一定代表性,技术路线合理。

参考文献:

[1]常榕生,唐向.谈土地增值税[J].涉外税务,1994,(11):46- 47.

[2]王秀兰,王秀芬,毕继业.设施农业土地增值评价——以河北省曲周县为例[J].经济地理,2006,(S1):34- 35.

[3]蒋剑勇.千里海塘建设带动的土地增值效益分析[J].浙江水利水电专科学校学报,2007,(03):183- 184.

[4]焦晶.试论现行土地征收补偿制度的缺陷及对策[J].大众科技,2007,(03):121- 122.

[5]邵彦敏,金易.基于农地发展权视角的土地征收增值分配研究[J].学习与探索,2010,(05):94- 95.

[6]本刊编辑部.深圳市将执行一系列房地产新政策,居民住宅转让免征土地增值税[J].中国建设信息,2001,(24):171- 172.

[7]林瑞瑞,朱道林,刘晶,等.土地增值产生环节及收益分配关系研究[J].中国土地科学,2013,(02):59.

[8]何子张.行政划拨用地转完全出让用地的政策困境与对策——厦门政策试验的回顾与反思[J].现代城市研究,2010,(07):36- 38.

[9]惠彦,陈雯.英国土地增值管理制度的演变及借鉴[J].中国土地科学,2008,(07):77.

[10]官静,郭忠兴.划拨土地使用权市场化的制度经济分析[J].国土资源科技管理,2008,(02):12- 15.

[11]成新华.浅谈划拨土地使用权的法律属性及其处置价格[J].决策咨询通讯,2007,(05):29.

[12]王德起.城市化进程中土地增值机制的理论探析[J].城市发展研究,2010,(04):62- 64.

[13]郭艳丽,李铁能.浅谈划拨土地使用权价格及其评估方法[J].国土资源,2008,(S1):55.

[14]邓宏乾.公共财政视角下的土地收益分配改革[J].江海学刊,2007,(03):44.

[15]罗书光,唐焱.城市土地估价制度:国际比较与借鉴[J].中国物价,2007,(02):56- 59.

[16]崔元星.破译土地新政对地价、房价的影响[J].城市开发,2006,(09):99.

Calculation method research on land value- added revenue rate——a case study of siping city

SUNZhan- hai, WEI Yan- hui

(Siping Land Resources Bureau, Siping136000, China)

Abstract:Land value- added revenue rate is the important parameter in the process of estimating land transferring fees, allotting land use right and estimating the price of land with cost approach method. Based on the analysis of land value- added concept and expression, this paper explored on the idea of estimating land value- added revenue rate, and took Sipingas example, it estimated the land value- added revenue ofindustrial land, commercial land and residential land, soas toprovide reference ideas and methods for calculation ofland value- added revenue rate.

Key words:Land; Land value- added revenue rate; Calculation

中图分类号:F301

文献标志码:A

文章编号:1674- 8646(2016)09- 0001- 05

收稿日期:2016- 03- 28