人民币汇率波动对中国资本“走出去”的影响

——基于VAR模型的实证分析

2016-07-03吴腾华

吴腾华,李 婧

(上海对外经贸大学金融管理学院,上海201620)

人民币汇率波动对中国资本“走出去”的影响

——基于VAR模型的实证分析

吴腾华,李 婧

(上海对外经贸大学金融管理学院,上海201620)

2014年的APEC会议上,一带一路成为焦点话题。一带一路战略的推行,意味着未来数十年中国对外投资将达到1.25万亿,中国的对外投资即将打开全新局面。2015年4月,天津自贸区推出新政策,进一步鼓励企业对外投资。但在投资过程中,汇率风险不可避免。鉴于此,从汇率波动的角度出发,研究汇率与对外直接投资之间的关系。由现有文献资料,可以得出如下结论:人民币升值会使我国的对外直接投资增加,人民币汇率和对外直接投资之间存在着反向变动关系。

汇率;对外直接投资;VAR模型

一、引言

2014年11月5日,APEC会议在北京召开,“一带一路”成为最受关注的焦点。中国建设“丝绸之路经济带”和“21世纪海上丝绸之路”,希望与各国共同繁荣发展。在此背景下,中国设立了丝路基金作为支持,2014年10月,中国倡议设立的亚洲基础设施投资银行,成为中国进行对外资本输出的新平台。“一带一路”提出至今,我国已经与俄罗斯、澳大利亚、印度等国家在基建、高铁、能源方面签署了项目合约。2014年,上海自贸区的建立大大增加了企业对外投资的机会。中国资本“走出去”的步伐越来越快。在政府的鼓励和扶持下,更多企业选择了积极的对外投资策略,我国企业也更加倾向于选择对外投资这一同时提高企业自身国际竞争力和自身国际化水平的方式。在实际经济运行中,我国的对外直接投资额逐年稳步上升,同时,从我国经济发展及投资政策上看,我们对对外直接投资的重视程度比以往也大大提高。官方的各类扶持政策,对外投资行业的增加以及覆盖范围的扩大,都表明对外直接投资越来越受到重视。

从2005年开始,我国推行有管理的浮动汇率制,使得资本项目和经常项目的顺差持续扩大。美国金融危机之后,西方国家为缓解自身经济压力,对人民币的升值预期越来越高。汇率的剧烈波动使我国企业在进行对外投资的过程中面临着越来越大的风险,日益扩大的投资规模也让汇率风险的影响越来越显著。

2015年4月,天津自贸区推出了新政策,企业对外投资备案只需三个工作日,直接反映了我国政府对企业“走出去”的支持和鼓励。而企业要想进一步发展,增强自身实力,只有坚定地“走出去”,才能在国际市场上占有一席之地。汇率的波动所带来的风险一方面可以让企业在发展中提高抵御风险的能力,另一方面,当人民币的升值的时候,人民币的购买力相对于其他货币会增加,从而降低企业的投资成本,这在一定程度上有利于投资规模的扩大。从这个角度看,汇率波动是把双刃剑。

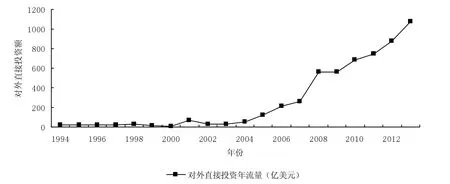

图1 1994~2013年我国对外直接投资量

一国的经济发展与对外投资规模是密不可分的,金融环境的改善对于对外投资也有积极地正面作用。“一带一路”的建设,国家除了推行一系列政策,还积极成立了金砖银行,企业根据银行的判断进行对外投资,形成国家、企业和经济体的统一,营造了良好的金融环境。在开放经济中,汇率是两个国家货币的比价,反映了两国货币的购买力水平,并通过商品价格反映两国的物价水平。汇率的波动不仅会影响企业对外投资的成本,还间接决定了企业对外投资的方向。通过分析企业对外投资实际情况,我们发现,人民币升值时,相对于人民币贬值的货币区,我国企业对外投资增加,而人民币贬值时,我国企业会减少相对于人民币升值的货币区的投资。本文选取了1994至2013年间的数据,在人民币升值的大背景下,对汇率与对外直接投资之间的关系进行分析,以验证上述结论。

二、文献综述

对于汇率和对外投资之间关系的研究,从上世纪60年代开始就已经出现。西方学者对这方面的研究是从对外直接投资的原因开始的,进而延伸到其他方面。汇率和对外直接投资之间关系的研究也是从这里开始的。Schmidt、Broil分析了1984~2004年间美国对外直接投资数据,得出如下结论:美元的升值会使得美国的对外直接投资增加,美元汇率和对外直接投资之间存在反比关系。通过了解国外学者的有关研究,我们发现国外文献一般侧重于两方面,一是汇率水平对对外直接投资的影响,如Dewenter[1]通过对美国1975~1989年的数据进行分析,分别对美元汇率与对外直接投资的绝对值以及美元汇率与对外直接投资占国内投资的比值之间的关系进行了分析。实证结果表明,美国对外直接投资的绝对值随着美元的升值而增加。二是汇率波动对对外直接投资的影响,如Dixit与Pindyck[2]通过对理论和实证的分析,认为汇率的风险随波动幅度的增加而增加,汇率的波动会带来投资成本的提高,在市场上获取信息的成本也会增加,跨国企业可能会鉴于这些因素而减少现有投资。

而我国学者是在人民币升值的大背景下,根据跨国公司的实际投资情况,研究了汇率波动对对外投资的影响。徐康宁、王剑[3]分析了大量的实证数据,研究美国跨国公司对中国的投资情况,得出结论:汇率水平是美国对华直接投资规模变动的原因之一。此外,乔琳14]研究得出不管是长期还是短期来看,人民币升值能够推进我国对外直接投资的增加。而黄静波和曾昭志[5]则认为人民币汇率波动和对外直接投资之间在长期存在相关关系。还有的学者是针对不同国家或地区,以及同一国家或地区的不同行业和省份考察人民币汇率与我国对外直接投资的关系[6,7]。

通过分析已有文献,我们基本可以肯定汇率波动与对外直接投资存在相关关系,甚至可以得出人民币升值会使对外直接投资增加的结论[8,9]。结合上述文献,本文将对以下结论进行验证:(1)人民币升值会导致对外直接投资增加;(2)不论是发达国家还是发展中国家,货币升值均会导致一国对外投资的增加;(3)影响对外直接投资的因素多种多样,比如国家经济的发展状况、企业的规模、企业抵御风险的能力等,汇率只是其中的一种因素,并不能完全影响对外直接投资。2005年汇率制度的改革,使汇率的波动更加具有弹性,对FDI的影响也与以前有较大不同。而我们在处理数据时选取的是2003~2013年的数据,并没有消除汇改的影响,这会对模型的准确性产生影响。因此,本文在研究之前,假设这些因素已经弱化,以使分析顺利进行。

三、理论模型的建立

(一)相关数据说明

以1994年为分界线,我国在之前和之后实行了不同的汇率制度。在1994年之前,我国实行的汇率制度是固定汇率制,市场上同时存在有官方汇率和外汇市场汇率两种汇率,这就使得人民币的汇率不具有太高的实际参考价值。1994年之后,我国开始实行单一的有管理的浮动汇率制度,外汇市场上的人民币汇率基本由人民币的供求决定,有了一定的参考价值。鉴于此,本文的数据选取从1994年开始,参见图2。人民币兑换不同的货币有不同的汇率,本文采取的是人民币兑换美元的汇率。

人民币兑美元的汇率数据来源于国家统计局网站,采用直接标价法,汇率下降(上升)表示人民币升值(贬值)。

图2 1994~2013人民币兑美元汇率变化

对外直接投1994~2002年的年度数据来源于联合国贸易和发展会议(UNCTAD),2003~2010年的对外直接投资年度数据来源于中国商务部发布的《2010年度中国对外直接投资统计公报》,2011~2013年的数据来自国家统计局网站,对外直接投资额的单位为亿美元。

通过对各种文献的分析,我们得出人民币升值使对外直接投资增加的结论。具体关系如图3所示。

图3 人民币汇率与对外直接投资年流量变化趋势图

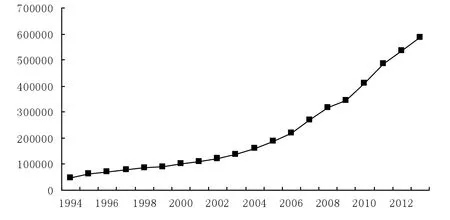

根据已有文献资料,一国的对外投资规模与其经济规模也有联系。国家的经济实力越大,经济规模越大,其公司就越具有经济规模、生产技术和管理上的优势。代表一国经济规模的因素有很多,如对外贸易额,进出口总额等,但这些因素本身受汇率影响较大,因此,在这里我们选取的变量时国内生产总值。国内生产总值数据来自于国家统计局网站,见图4。

图4 1994~2013我国国内生产总值

(二)计量模型的设定

与对外直接投资相关的因素有很多,考虑到一国经济规模对对外直接投资的影响较大,我们选取了国内生产总值作为模型的自变量之一。另外一个解释变量是汇率,被解释变量为对外直接投资。实际经济运行中,对外投资额和国内生产总值都很大,而且都呈现出逐年递增的趋势,这样它们看似成正比关系,但实际上经济发展过程中,许多不相关的经济指标都在增长,我们无法从中得出具体的关系。为了使模型更有效,我们对数据采用了对数形式,研究不同变量之间的百分比变动关系。

设定理论模型如下:

LnFDIt=β0+β1LnEt+β2LnGDPt+ut.

其中,Ln表示取自然对数;t为时间,单位为年;LnFDIt为被解释变量,表示在t年中国对外直接投资的对数;LnEt为解释变量,表示在t年人民币兑美元的汇率的对数;LnGDPt为解释变量,表示在t年国内生产总值的对数;β0、β1、β2为待估参数;ut为误差项。

四、实证分析

(一)单位根检验

根据计量经济学中的已有假设,在大样本下,系数呈现正态分布,它们是建立在平稳的时间序列基础上的。但在实际的建模过程中,可能会有非平稳的现象出现。在协整检验之前,我们要先检验各变量时间序列的平稳性。对于时间序列的平稳性,采用ADF单位根检验。检验结果参见表1,统计类型(C,T,K)表示ADF检验式中是否包含常数项、时间趋势项和滞后阶数。

表1 单位根检验结果

由表1可知,LnFDI、LnE、LnGDP三个变量的ADF统计值均大于5%和10%显著性水平下的临界值,即在95%和90%的置信水平下接受原假设,这三个时间序列都存在单位根,为非平稳时间序列,而LnFDI和LnE的一阶差分LnFDI、LnE的ADF统计值小于5%显著性水平下的临界值,因此在95%的置信水平下拒绝原假设,是平稳的时间序列;LnGDP的一阶差分LnGDP的ADF统计值大于5%显著性水平下的临界值,小于10%显著性水平下的临界值,是相对平稳的。综上所述,LnFDI、LnE和LnGDP是非平稳的时间序列,其一阶差分序列 ΔLnFDI、ΔLnE、ΔLnGDP是平稳的时间序列。

(二)协整性检验

虽然变量的时间序列表现出了不平稳性,但其线性组合可能是平稳的。如果这些时间序列存在单位根但同时线性组合是平稳的,就说明这些时间序列间存在协整关系。因此我们需要对变量LnFDI、LnE、LnGDP进行协整关系检验。利用Johansen协整检验法得出的结果如表功所示。

表2 Johansen协整检验结果

从结果来看,在5%的显著性水平下,第一行中的迹统计量大于临界值,亦即 40.224 60>29.797 07,因此拒绝变量之间不存在协整关系的假设。第二行中的迹统计量小于5%显著性水平下的临界值,即13.523 09<15.494 71,因此我们不能拒绝变量之间至多存在一个协整关系的假设。即LnFDI、LnE、LnGDP这三个变量间仅存在一个协整关系。

协整方程为:

从方程中可以得出,对外直接投资和人民币汇率(直接标价法)呈反向变动关系,即人民币贬值,对外直接投资下降。人民币汇率每增加1%,对外直接投资下降13.5%。

(三)脉冲响应函数

图中的横轴表示冲击时间,纵轴表示在汇率和GDP的冲击下对外直接投资的变化程度。图5表示在汇率的冲击下对外直接投资变化的脉冲响应函数,图6表示在国内生产总值的冲击下对外直接投资变化的脉冲响应函数。两幅图的变化有相似的趋势,冲击在最开始的几期引起了波动,这种波动随着时间的增加而减小,在10期以后渐渐消失。

图5 对外直接投资对汇率的反应

图6 对外直接投资对GDP的反应

(四)格兰杰因果检验

格兰杰因果检验度量的是当我们预测其中一个变量时,另一个相关变量的前期信息对均方误差的减少是否有贡献,并以此作为因果关系的判断标准。由前面的分析结果知道满足格兰杰因果检验的条件。检验结果如表3所示。

表3 格兰杰因果检验

由格兰杰检验结果可知,在1%的显著性水平下,GDP是对外直接投资的格兰杰原因,在10%的显著性水平下,人民币汇率是对外直接投资的格兰杰原因。反过来,对外直接投资并不是人民币汇率和GDP的格兰杰原因。

五、结论

本文建立模型并运用一系列计量方法验证了人民币汇率变动对对外直接投资的影响,通过实证检验,得出结论如下:

第一,人民币汇率变大,即人民币贬值,对外直接投资降低。当人民币汇率波动时,汇率风险带来的投资成本的增加是企业投资时不可忽视的因素,同时人民币贬值会使投资目标国的资产升值,获得同样的资产会使企业多付出资本,因此在这样的情况下,企业一般会选择减少投资。这一结论从协整方程中也可以得出。另外,在格兰杰因果检验中,我们得知人民币汇率变动是对外直接投资的格兰杰原因,说明在长期,人民币汇率对对外直接投资有重要影响。

第二,在对人民币汇率和对外直接投资进行格兰杰检验时,滞后期为6时,人民币汇率才是对外直接投资的格兰杰原因,说明在短期内,汇率对对外直接投资的影响并不十分显著,对对外直接投资的促进或抑制作用都不明显。可能的原因是,企业进行对外投资或与外国公司的合作都有合同的存在,在签约合同时,对结算货币、合同价格都有明确规定,使得企业无法再对汇率的变动做出反应,新的投资也要在旧合同结束时才会按照新的汇率进行调整。

第三,在协整方程中,LnGDP的系数为 -0.387 857,表示 GDP增加 1%,FDI减少0.387 857%,这与我们之前的预测稍有不同。可能的原因为:第一,这里的数据是对数形式的,我们从FDI和GDP的原始数据上看,都呈现逐年递增的趋势,而对外直接投资和GDP之间的百分比关系并不是严格的正比例关系,可能随国内经济发展的不同而有所不同。第二,当GDP增加时,意味着一国的经济实力在增强,国内对资金的需求量加大,为了避免国内资金过度外流,政府会采取各种优惠政策,奖励对内投资,这时企业可能会将投资重心放在国内。

[1]Dewenter K L.Do Exchange Rate Changes Drive Foreign Direct Investment?[J].Journal of Business,1995,68:405-433.

[2]Dixit A,Pindyck.Entry and Exit Decisions Under Uncertainty[J].Journal of Political Economy,1994,97:620-638.

[3]徐康宁,王剑.美国对华直接投资决定性因素分析:1983-2000[J].中国社会科学,2002,(5):66-67.

[4]乔琳.我国人民币汇率与OFDI、IFDI的互动效应实证研究[J].中央财经大学学报,2011,(8):23-28.

[5]黄静波,曾昭志.人汇率波动对我国FDI流入的影响[J].国际金融研究,2010,(5):19-24.

[6]胡兵,涂春丽.人民币汇率与中国对外直接投资:基于跨国面板数据的实证分析[J].当代经济研究,2012,(11):77-82.

[7]曹伟,申宇.汇率变动对固定资产投资的影响研究:理论及中国实证[J].数量经济技术经济研究,2014,(7):86-99.

[8]陈岩,翟瑞瑞,郭牛森.基于多元距离视角的中国对外直接投资决定因素研究[J].系统工程理论与实践,2014,34(11): 26-37.

[9]马翔.汇率变动对国际直接投资的影响研究[M].杭州:浙江大学出社,2011.

[责任编辑:陈宇涵]

F832.63;F832.5

A

1672 -5956(2016)02-0078-06

10.3969/j.issn.1672-5956.2016.02.012

2015-05-29

上海市教育委员会科研创新项目(13ZS126)

吴腾华,1965年生,男,河南洛阳人,上海对外经贸大学教授,研究方向为货币金融理论与政策、金融市场、世界经济等,(电子信箱)hellokelsey@163.com。