基于网络Index DEA的多阶段投资组合效率评价研究

2016-06-30周忠宝肖和录金倩1湖南大学工商管理学院湖南长沙410082

周忠宝,罗 咪,肖和录,金倩1.(湖南大学工商管理学院,湖南 长沙 410082)

基于网络Index DEA的多阶段投资组合效率评价研究

周忠宝,罗咪,肖和录,金倩1.

(湖南大学工商管理学院,湖南 长沙 410082)

摘要:数据包络方法(DEA)近些年来被广泛应19.于评价投资组合绩效,然而大多数已有DEA投资组合评价模型都将投入和产出设为期望的指标。本文首先对输入、输出类型进行了判定,在风险和收益两大指标的基础上,构建网络Index DEA投资可能集和投资组合评价模型。最后,选取20支我国股票型基金进行实证分析,说明本文所提出的模型的合理性(七)可行性。

关键词:基金绩效;非期望产出;Index DEA模型;网络DEA模型

一、引言

基金绩效评估一直是金融研究的一个重要领Ⅱ。随着国际形势的变化,我国金融市场面临新的发展和改革。表现为金融产品不断增多,由传统的公募基金、私募基金、银行理财、各种类保险,到新兴的信托、金融量化衍生产品、P2P互联网金融等。根据中国基金网公布的数据,截至2015年12月底,我国境内共有基金管理公司101家,其中中外合资公司45家,内资公司56家。以上机构管理的公募基金净值规模增至84062元,比去年年底的45914亿增长了38148亿,增幅83.1%。

从近几年基金数据情况来看,我国证券投资基金业特点包括:①从运作方式来看,开放式基金发展迅速,日益成为我国公募证券投资基金中的主流;②从投资风格来看,收益和风险稳定货币市场型基金仍然占据主要份额,其次是混合型基金,股票型基金也保持重要的地位;③基金的审批发型已转为市场化,从2013年共有89家基金公司,到2015年年底已有105家基金公司,如今基金管理公司之间竞争加剧;④基金市场对产品创新不断提高,投资者选择的产品日益丰富;⑤随着我国的基金业逐步对外资开放,促使基金公司不断进行业务创新,根据市场变化淘汰落后的旧业务。

无论基金市场的产品如何发展,基金的本质依然是一个投资组合。一个合理的、准确的投资组合评价模型可以为投资者筛选出有效的信息、判断产品的优劣,从而制定科学的投资决策,因此,投资组合评价的研究以及建立一种广泛的可信度高的评价系统对基金管理人起到了巨大的指导作19.。本文将DEA模型应19.于多阶段投资组合绩效评估上,通过建立连接条件,利19.非期望的投入和期望产出两个指标,建立一个新的网络DEA模型——Index undesirable DEA模型。该模型具有网络结构的决策单元的整体有效性,又称为网络DEA有效,若网络决策单元不是整体有效的,通过模型可以看出生产过程中的“问题”(无效性)。为了说明Index undesirable DEA的可行性,本文运19.我国股票型基金数据进行实证分析,并(七)传统的BCC模型进行对比测算。本文给出了投资组合研究拓展了DEA的应19.领Ⅱ,同时为投资组合分析提供一种新的度量工具。实例分析也表明了本文提出方法的有效性、普适性和实19.价值。

二、研究文献回顾

数据包络分析(Data Envelopm entAnalysis,简称DEA)[1]是由Cooper和Rhodes在1978年提出的,它是评价具有可比性决策单元(DM U)相对有效性的一种工具。传统的DEA视整个系统为一个“黑箱”,仅使19.初始投入和最终产出评价决策单元的有效性。由于不考虑中间生产过程,传统的DEA得不出生产过程的中间阶段的效率及各阶段对生产过程的整体效率的影响情况。

Färe和Grosskopf在他们的专著和文章中首先提出了网络DEA,考虑具有网络结构的决策单元的相对有效性评价问题。他们在网络中的每个节点建立CCR的生产可能集,将各个节点的生产可能集组合起来构成网络DEA的生产可能集,并利19.距离概念来度量效率[2]。Kao建立相同要素权重在不同阶段保持不变的CCR乘子模型的生产可能集[3]。Tone和Tsutsui使19.SBM模型研究网络DEA理论,网络SBM模型将相邻节点间的中间联结分为自由和固定两种情形,并得到网络DEA的整体有效当且仅当每个子部门有效,且研究了在不同规模报酬状况及中间联接为自由和固定两种情形的子部门效率情况[4]。针对传统投资组合评价方法中出现的问题,M urthi,Choi和Desai首次提出了无需基准、考虑多种交易费19.的DEA组合效率度量以及效率指数DEPI,并指出投资组合业绩评估的新近方法几乎都是某种形式的DEA模型[5]。Galagadera和Silvapulle同样19.最小投入、平均收益和标准差评价投资组合[6]。Daraio和Sim ar以标准差、投资换手率和初始规模作为输入,平均收益为输出,并说明夏普指数和特雷诺指数都是特殊形式的DEA模型[7]。为了考虑交易成本和多种风险指标,Basso和Funari建立了IDEA指标体系,它是DPEI的拓展[8]。邓超,袁倩构建了动态DEA模型,对2003 年12月前成立的15个投资组合进行了实证分析[9]。陈权宝和聂锐,付祥和朱洪亮也应19.DEA模型对我国投资组合效率评价做出了实证研究,只是在输入、输出指标选取上有所区别[10-11]。徐美萍,张波利19.BCC模型对天天基金网中最新银河评级一年期表现最优的三大类共39个投资组合进行了评价研究,给出了无效投资组合仿效的标杆,并分析了各个投资组合的规模收益特征[12]。

三、DEA投资组合效率评价模型

因收益是投资者所期望的,而风险则是想规避的,所以本文输入和输出所提到的收益是期望的收益,风险是非期望的风险。

1.单阶段DEA投资组合评价模型

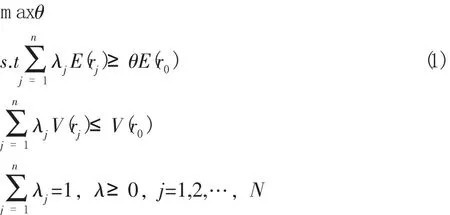

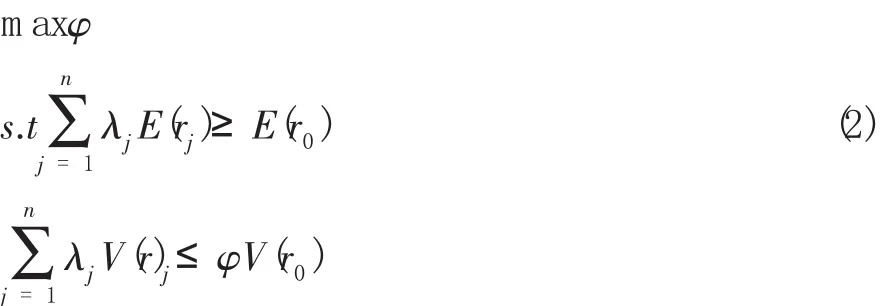

根据传统的BCC模型,建立如下的以收益为导向的投资组合DEA评价模型:

类似地,可以建立以风险为导向的投资组合DEA模型:

2.网络Index undesirable的多阶段投资组合效率评价模型

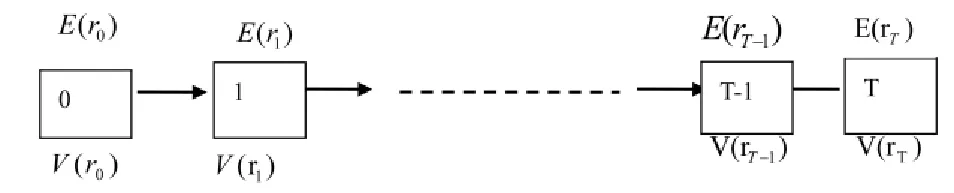

根据以上单阶段投资组合模型,可绘制出多阶段投资组合动态过程,如图所示:

图1 多阶段投资组合动态过程

图1所示的T阶段网络结构的决策单元(简称网络决策单元)有如下特点:

(1)多阶段网络决策单元都具有T个阶段,且结构中不存在环式连接。

(2)多阶段网络结构中,阶段T1利19.初始投入得到阶段T2的产出,从阶段0开始,阶段的T1投入是阶段Tt-1产出(1≤l≤t),直到阶段Tt利19.阶段Tt-1的投入得到最终产出。

(3)多阶段网络决策单元之间相互对应的阶段的投入要素和产出要素是相同的。

考虑上图1所示的多阶段投资组合动态过程,假定市场有n个待评价投资组合,投资期限为T期,每期投入和,产出和。则…,n,t=1,…,T表示第j个待评价投资组合在第t阶段末收益的均值,,T表示第j个待评价投资组合在第t阶段末的方差。

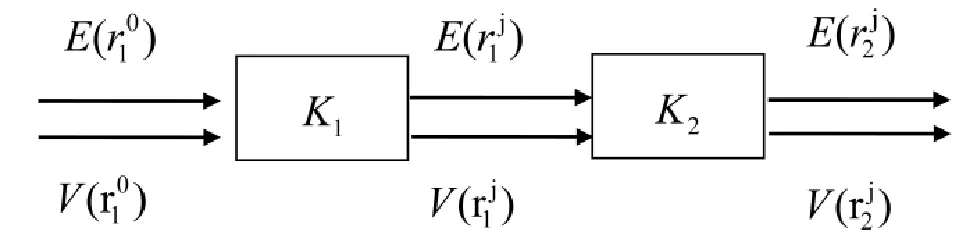

根据以上推导,可以构建两阶段DEA模型。假设有n个需要评价的单元(比如基金),,T表示第j个投资组合在t阶段的收益率,r0表示待评价的投资组合的收益率,它们都为随机变量,)表示t阶段的风险(非期望产出),即n个评价投资组合根据所计算出的方差,则表示第t阶段的期望收益。

图2 网络DEA投入-产出结构

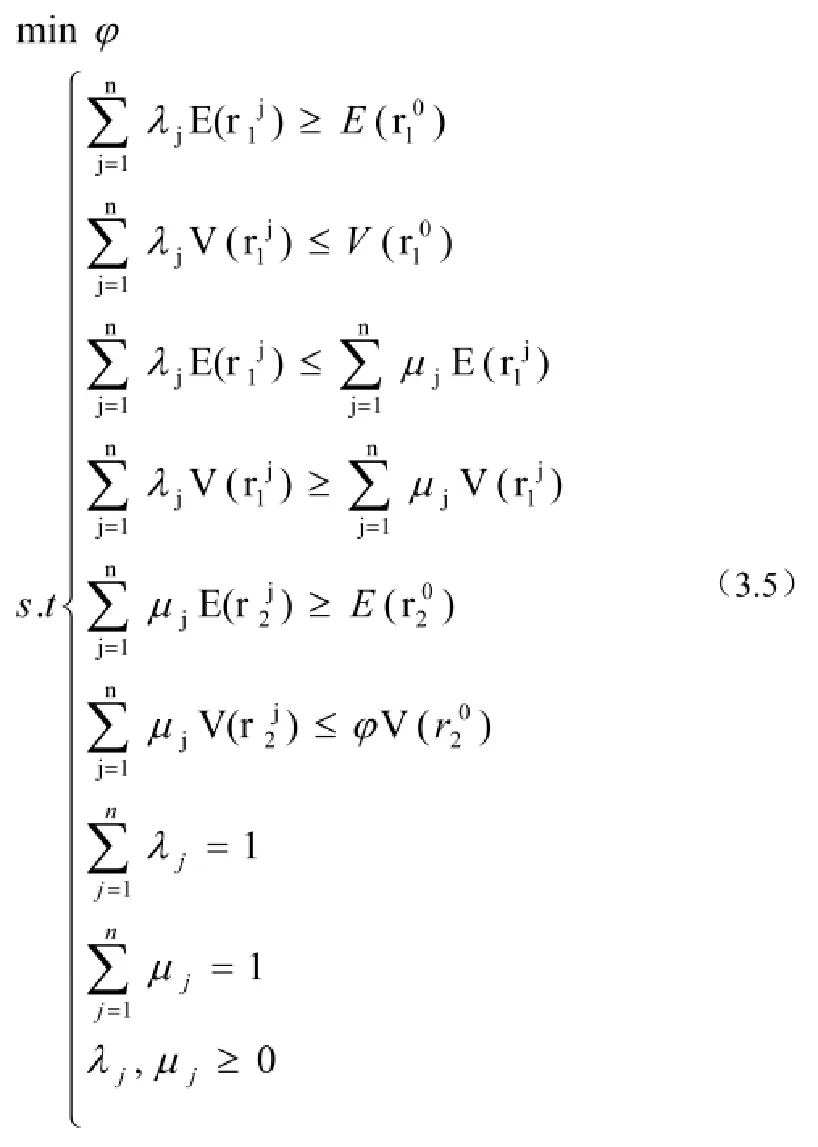

将μj作为连接条件,规模收益不变的情况下,所有的输入、输出扩展的生产可能集为:

对应的收益导向下的两阶段DEA模型可表示为:

对应的风险导向下的两阶段DEA模型可表示为:

四、实证分析

基金绩效评价是DEA方法的一个重要应19.领Ⅱ。(七)其他选取众多指标的文章不同的是,本文输入、输出指标均为期望的收益率和非期望的风险,根据时间来划分两个阶段。

我国证券类型有股票型基金、债券基金、股票债券混合基金、货币市场基金等。股票型基金是指股票型基金的股票仓位不能低于80%。股票型基金对于股票市场而言具有分散风险、费19.较低,对于市场的反应较为敏感,风险具备综合性;从流动性方面来说,股票型基金流动性强、变现性高,收益能够反应股票型基金的盈利能力。本文随机选取20支开放式股票型基金,期望的收益指标E(rtj)为各个不考虑分红的基金的日收益率(基金日净值增长率)计算出的平均值,非期望风险指标Var(rtj)为由基金日收益率计算出的方差。指标的统计时间段从2010年1月4日至2014年12月31日,每一支基金收益率原始数据有1212条,共24240条。本文将实证分析以时间来分为两个阶段:第一阶段统计时间段从2010年1月4日至2012年6月29日,第二阶段统计时间段从2012年7月2日至2014年12月31日。为了更全面地评价结果,所计算出的最终效率值将会(七)晨星评级(五年为期)中的夏普比率和晨星风险系数两大指标相比较。夏普比率是衡量基金风险调整后收益的指标之一,反3.了基金承担单位风险所获得的超额回报率(Excess Returns),即基金总回报率高于同期无风险收益率的部分;晨星风险系数相对无风险收益率的基金平均损失除以同类别平均损失,反3.计算期内相对于同类基金,基金收益向下波动的风险。两类对比指标均在一定程度上反应了基金的收益效率、风险效率能力,对本文所做的实证分析结果起到了补充作19.。

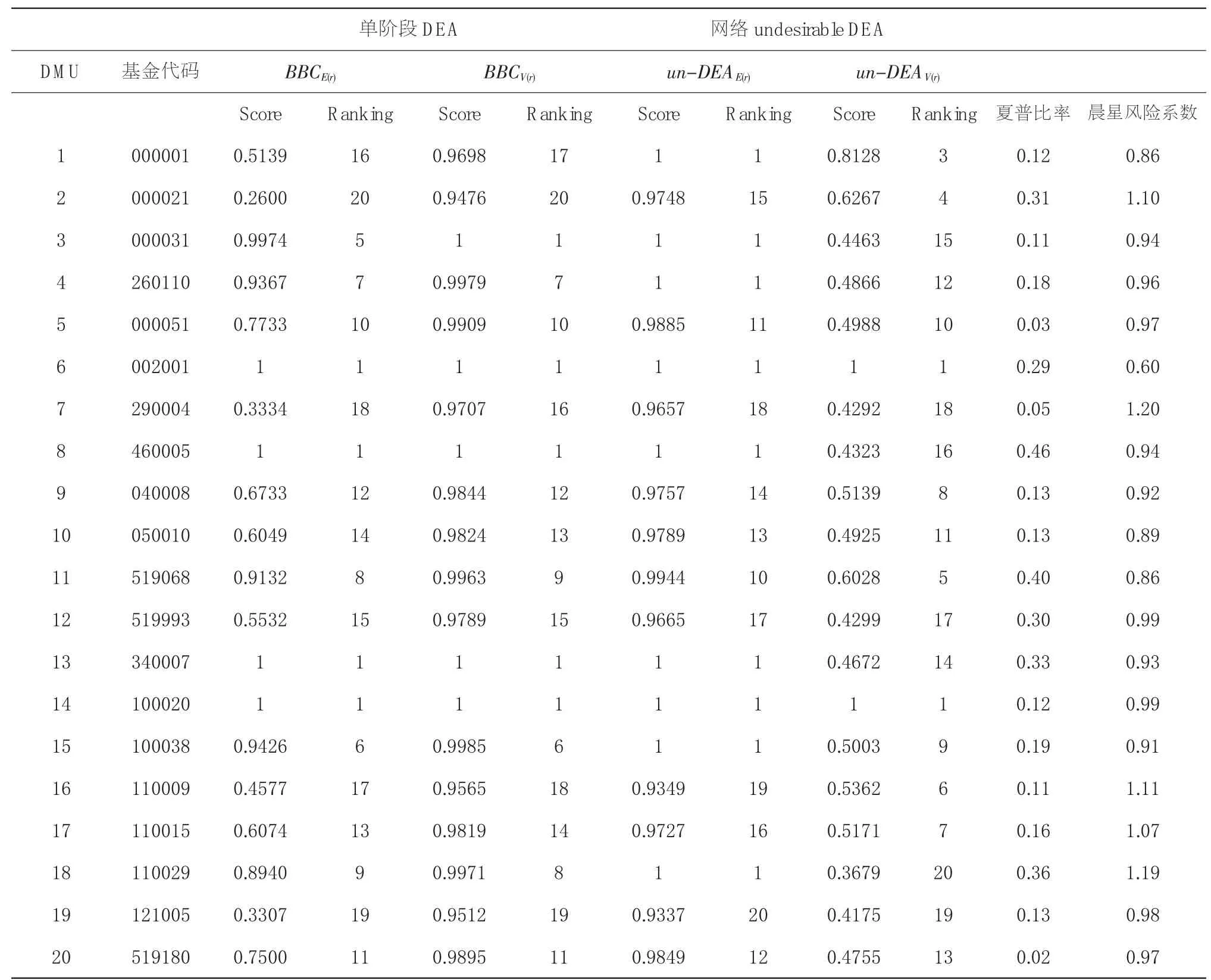

表1 DEA投资组合评价效率结果分析

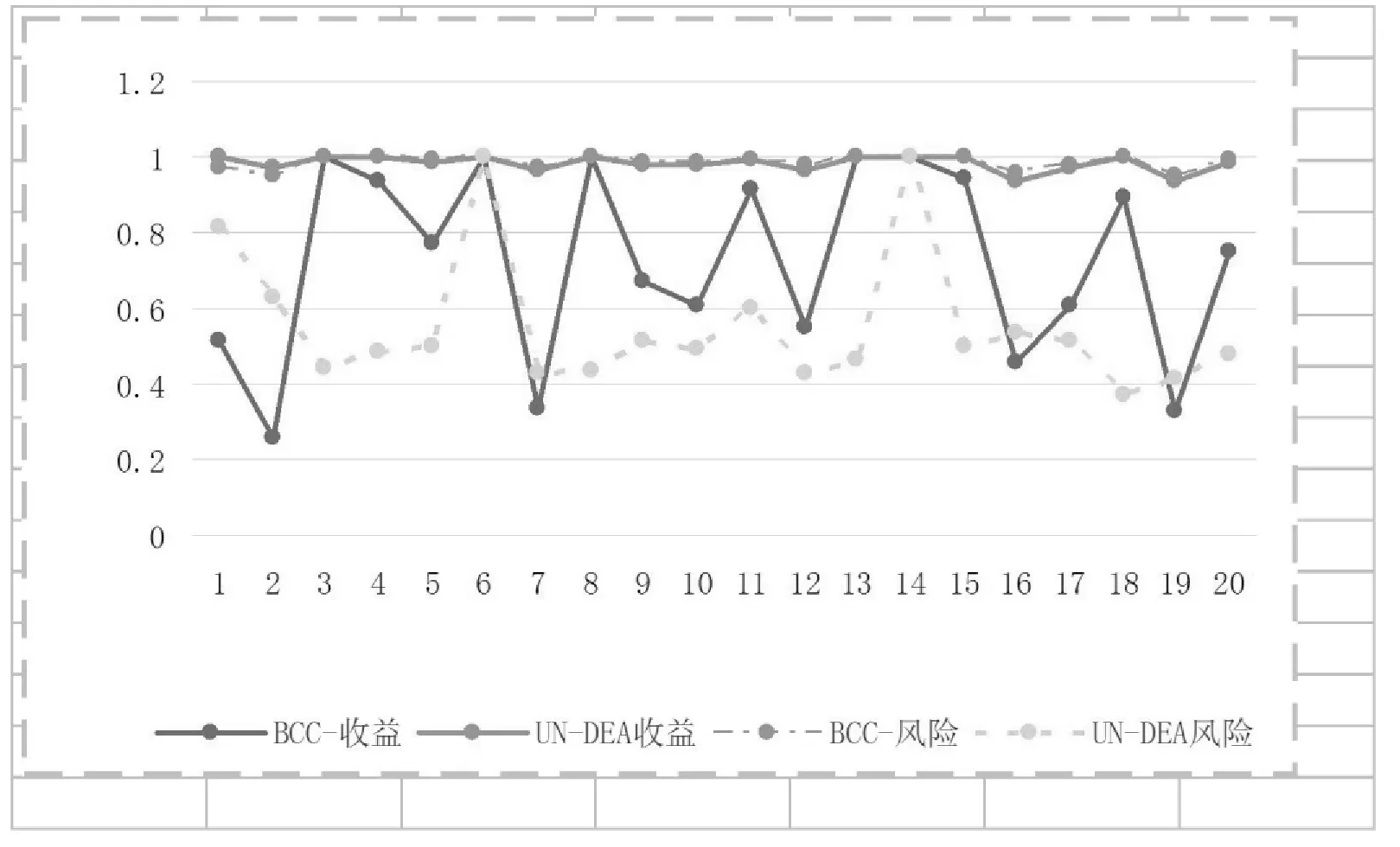

从单阶段BCC模型和网络Undesirable DEA模型结果对比来看,两者在趋势上大体相似,互相有所补充,但是从各个细化的结论来看,还是有以下区别:

(1)区分度。DMU8、DMU13在BCC的收益测度和风险测度中效率值都为1,而第7、9列中没有出现效率值相同的情况,可以对所有DM Us进行排名区分,不会出现完全一致的情况,文中所建模型具有更高的区分度,由此也可得出本文的Undesirable DEA模型评价效率更加严格,使得结论更加全面客观。同时还可观测出,BCC风险测度结果集中于0.95~1,分布区Ⅱ较为密集,同样,Undesirable DEA模型的收益测度较为集中,风险测度分布区Ⅱ明显,方便最终的数据观测。

(2)合理性。(七)封闭式黑箱BCC模型进行比较,DMU12、DMU7、DMU18在BCC收益测度中得到0.5532(排名15)、0.9707(排名16)、0.8940(排名9),效率得分偏中,而在Undesirable DEA风险测度模型所得出的效率值为0.4299(排名17)、0.3334(排名18)、0.3679(排名20),测评分数偏低,(七)其他DM U评分拉开了距离。观察两者的补充指标,DMU12夏普指数为0.30,晨星风险系数0.99,DMU18夏普指数0.36,晨星风险系数1.19,(七)表1中20支基金来对比,夏普指数较为偏高,说明基金盈利能力偏强,而晨星风险系数偏高,说明两支基金下行风险偏高,具有较高的风险,使得它在Undesirable DEA模型得到偏低的效率评分。可以看出两支基金风险控制能力各有侧重,并不是盈利能力强,它的风险控制能力一定强,Undesirable DEA将时间段分为两个阶段来测量,对基金考察得更为细致。

图3 Index undesirable DEA模型(七)BCC模型实证结果对比

(3)凸出了收益盈利能力和风险控制能力。DMU6、DMU14在模型表现效率评分均为1,但是DMU6夏普比例为0.29,晨星风险系数为0.60,DMU14夏普比例为0.12,晨星风险系数为0.99,两者夏普比例偏中,相对于其他基金来说盈利能力偏中,风险系数低,证明基金风险下行风险低。再观察两只基金其他方面,DMU6投资风格为大盘平衡型,DMU14投资风格为大盘成长型,均偏向于大盘成长类股票,大盘股是市值总额达20亿元以上的大公司所发行的股票,通常为造船、钢铁、石化类公司,多为国家经济支柱企业,其业绩相对稳定,但在应对通胀方面却有更大的优势,适合长期投资,因此,该两支基金从风格上偏向于稳定的收益。经观察,DMU6投资于股票持仓行业制造业占净资产比例为26.91%,DMU14投资于制造业占净资产比例为47.27%,DMU6投资于金融业占净资产比例为5.15%,DMU14投资于金融业占净资产比例为5.27%。如图4所示,在2010年中国制造业采购经理人(P,M I)指数平均为53.75%,2011年平均为51.4%,2012年平均为50.75%,2013年平均为50.75%,2014年平均为50.35%,取决于人口红利和机Ⅵ,制造业发展势头稳健,使得该两支基金投资于制造业取得了平稳的收益。从结论来看,两支基金收益稳定、风险较低,这才在实证分析中取得了效率值最高,可见,并不是单单收益能力最高就能够获得最高的效率,同时风险偏低,才能够给投资者更为平稳的收益。本文着重研究了收益和风险两大重要指标之间的关联,对基金的收益盈利能力和风险调控能力提出了更高的要求。

图4 2010年~2014年我国制造业PMI指数折线图

五、结论

网络DEA模型是DEA研究的热点,但是现有研究很少涉及存在非期望输入、输出的情况,本文将基金应19.于DEA研究中,将两大指标判定为不同的输入、输出类型,构建了存在非期望输入、输出的两阶段系统的生产可能集。最后通过对我国20支股票型基金的评价,展示了本文所建模型的优越性(七)合理性。

参考文献:

[1]CharnesA,CooperW W,RhodesE.M easuringtheefficiency ofdecision m akingunits[J].European journalofoperational research,1978,2(6):429-444.

[2]F?re R,GrosskopfS.Productivity and interm ediate products:afrontierapproach[J].Econom icsLetters,1996,50(1):65-70.

[3]Kao C,H wang S N.Efficiency decom position in two-stage data envelopm ent analysis:An application to non-life insurance com panies in Taiwan[J]. European Journal of OperationalResearch,2008,185(1):418-429.

[4]Tone K,TsutsuiM .Network DEA:a slacks-based m easure approach[J]. European Journal of Operational Research,2009,197(1):243-252.

[5]M urthi B.P.S.,Choi Yoon K.,Desai Preyas,Efficiency of m utual funds and portfolio perform ance m easurem ent:A non-param etric approach[J]. European Journal of OperationalResearch,1997,44(98):408-418

[6]Galagedera D U A,Silvapulle P. Australian m utual fund perform ance appraisalusing data envelopm entanalysis[J]. M anagerialFinance,2002,28(9):60-73.

[7]DaraioC,Sim arL.A robustnonparam etricapproachtoevaluate and explain the perform ance ofm utualfunds[J].European JournalofOperationalResearch,2006,175(1):516-542.

[8]Basso A,FunariS.A data envelopm entanalysisapproach to m easure the m utualfund perform ance[J].European Journal ofOperationalResearch,2001,135(3):477-492.

[9]邓超,袁倩.基于动态DEA模型的证券投资基金绩效评价[J].系统工程,2007,25(1):111-117.

[10]陈权宝,聂锐.基于DEA(C2GS2)模型的开放式投资基金绩效有效性分析[J].商业研究,2008(4):109-111.

[11]付祥,朱洪亮.基于二阶随机占优的DEA模型在基金业绩评价中的应19.[J].金融纵横,2010(1):36-39.

[12]徐美萍,张波.基于DEA的基金绩效评价研究[J].数学的实践(七)认识,2009,39(1):28-32.

[13]M arkowitzH .Portfolioselection[J].The journaloffinance,1952,7(1):77-91.

(责任编辑:邹乐群)

Performance Evaluation of Multi-period Portfolios Based on the Network Index DEA

ZHOU Zhong-bao,LUO Mi,XIAO He-lu,JIN Qian-ying

(SchoolofBusinessAdm inistration,H unan University,Changsha,H unan 410082)

Abstract:In recent years,Data Envelopment Analysis(DEA)has been widely used in performance evaluation of portfolios. However,most of the literatures on the portfolio evaluation DEA models are based on the assumption that the input and output indicators are desirable. In this paper,we first classify the style of input and output,and then construct the portfolio possibility set and network index DEA portfolio evaluation models based on the risk and return indexes. Finally,we select 20 stock fund from Chinese fund market to make an empirical analysis,and the results show that the models proposed in this paper have rationality and feasibility.

Key words:fund performance;undesirable output;Index DEA model;network DEA model

中图分类号:F830.59

文献标识码:A

文章编号:1008-2107(2016)02-0098-06

收稿日期:2016-03-22

基金项目:国家自然科学基金项目(项目编号:71371067)。

作者简介:周忠宝(1977—),男,山东齐河人,湖南大学工商管理学院教授,博士生导师,研究方向:金融工程(七)风险管理、系统优化(七)决策。