村镇银行利率风险分析

2016-06-27李宇

李宇

村镇银行作为农村地区增量金融机构的代表,从2006年政策出台,2007第一家机构设立,数量上蓬勃发展,截至2016年2月,全国已批准设立1329家。众多村镇银行的存在对于改善农村地区金融供给、增强竞争,起到了一定的“鲶鱼效应”。但为数众多的村镇银行在持续经营中逐渐出现分化,有自己特色、能准确定位的,财务指标表现良好,不断开设分支机构,增强了对当地的覆盖与服务;而大多数仍在不短探索与创新,寻求适合自己的商业性与支农兼顾的可持续发展之路。

这种尝试与探索,随着央行在2015年10月23日宣布放开存款利率上限,必将进入一个新的阶段。根据国际经验,存款利率全面放开初期,中小银行为提升竞争力,一般会主动收窄利差、提高存款利率以争夺客户。这对于成立时间不长,规模更小,饱受“吸储难”困扰的村镇银行而言,似乎更是当然选择。而这种选择导致的利差收窄,会严峻考验村镇银行等中小银行的利率风险管理能力,以及由此衍生出的其他风险的管控能力。如果在此背景下,村镇银行不能对自身面临的利率风险有充分、全面的认识,更为关注自身的利率定价能力与利率风险防范水平建设,就难以利用利率市场化全面实现所带来的机遇,反而容易陷入高风险境地,甚至陷入经营困难、难以为继的局面。

考虑到村镇银行为主的小型银行在利率市场化过程中受到的影响可能更大;考虑到山西地区作为我国第一个资源型经济综改试验区正在力推金融振兴,明确提出要加快设立新型金融机构;在此背景下,度量风险,有效防范风险,进而促进村镇银行等新型金融机构为当地经济转型升级助力,具有现实意义。故本文选择山西地区15家村镇银行为研究对象,考察其利率定价能力,定量分析其利率敏感性缺口,并进行压力测试,以期找出存在问题,有效提升村镇银行应对利率常态波动能力。

利率定价能力

整体情况

山西村镇银行实践起步于2008年,截至2016年2月末,共计开业50家,另有13家处于筹建过程中。就63家村镇银行的主发起行来看,绝大部分为城市商业银行和农村商业银行(仅有1家由全国性股份制商业银行设立),且省内城商行和农商行占比高达90%;就设立地域来看,全面覆盖了省内11个地级市,且在晋北、晋中、晋南地区分布较为均匀;就经营情况来看,山西村镇银行的资产总额为195.08亿元,负债总额为186亿元,实现税后利润5.16亿元,平均资产利润率为1.13%。

利率实施特点

存款利率历来是村镇银行的揽储利器,在存款利率上浮上限没有放开前,通常的做法是“一浮到顶”。2015年10月24日存款利率完全放开后,村镇银行的存款利率报价并没有太大波动,以一年期存款利率为例,大部分机构报价在1.95%,上浮比例仅为30%,但在实际执行中,各家都有赠送、返现等其他形式的利率上浮,最终实际折算的上浮比例大都能达到50%到80%之间,各家银行略有不同,且会根据客户存款额度波动。

贷款利率管制放开较早,经过两年多的运作,村镇银行已逐渐摸索出一套做法,目前来看,主要是以上浮利率贷款为主,而且上浮比例偏高。据调查,截至2015年9月末,山西村镇银行的加权平均利率为14.66%,其中6个月以内、6个月到1年、1到3年、3到5年的加权平均利率分别为14.99%、14.82%、12.44%、6.54%。

利率定价能力

村镇银行组织机构相对简单,基本都没有设立单独的利率定价部门,仅有个别机构设专人管理利率。利率定价方法也较为粗放,未能建立电子化定价系统作为技术支撑。存款利率定价多是观察同区域类似机构,在此基础上采取灵活方式以稳定存款,进而抢占市场份额,没有基于科学计算,随意性成分多。贷款利率定价大都根据主发起行模式,采用基准利率加点定价法,也有个别机构采用成本加成定价法,但核算方法较为简单,仅是根据往年经营成本及各项费用支出,再考虑一些因素后的粗略预测。

利率敏感性缺口分析

利率敏感性缺口模型

对商业银行的利率风险进行定量分析的方法有多种,鉴于村镇银行的实际情况及数据的可获得性,本文选择利率敏感性缺口模型,这也是我国商业银行进行利率风险分析的主要模型。

利率敏感性缺口(RSG)模型是利用商业银行利率敏感性资产(RSA)与利率敏感性负债(RSL)之差来分析其利率风险的,利率敏感性资产与负债指的是商业银行一定期限内到期或即将重新定价的资产与负债。如果该差额大于零,即存在正缺口,小于零,即存在负缺口。缺口的存在,会在市场利率变动时,影响商业银行的净利息收入,所以商业银行会根据对市场利率的预测情况,主动调整利率敏感性缺口,以规避风险直至获取利润。对村镇银行的利率敏感性缺口进行考察,可以了解其现阶段的利率风险水平。

利率敏感性缺口是一个绝对值,可从其引申出利率敏感性比率、利率敏感性比率偏离度、缺口率等指标。其中的利率敏感性偏离度是利率敏感性资产与利率敏感性负债之比与1的差值,该指标绝对值越小,说明商业银行的利率风险越小。

山西村镇银行利率敏感性缺口分析

本文选择山西15家村镇银行对其利率敏感性缺口及偏离度进行调研。这15家村镇银行具有以下特点:一是覆盖了全省11个地级市;二是开业时间均在一年以上;三是其主发起行具有多样性,即根据全省村镇银行主发起行性质的不同及其构成比例,选择了6家省内城商行、6家省内农商行、2家省外城商行、1家全国性股份制商业银行主发起设立的村镇银行为调查对象,这样可以保证调查结果对山西地区的代表性。

根据实际情况,利率敏感性资产主要测算村镇银行发放贷款及垫款、存放中央银行款项、存放同业款项;利率敏感性负债主要测算村镇银行吸收存款、同业及其他金融机构存放款项、向中央银行借款;时间节点为2015年末;期限划分为3个月以内、3个月至1年、1年至5年、5年以上四档。调查结果显示,15家村镇银行均没有发放5年以上期限的贷款,所以图表中没有显示该期限。经过测算,15家村镇银行的利率敏感性缺口、利率敏感性比率偏离度数据见表1、表2。

观察15家村镇银行的利率敏感性缺口发现,从总量上看,只有一家保持了负缺口,其他14家都是正缺口,考虑到现阶段利率处在一个下行通道,从利率敏感性缺口角度来说,商业银行应保持负缺口,这样才能在利率进一步下调时,降低净利息收入变动所受到的负面冲击甚至获利,而大部分村镇银行的资产负债结构显然不符合要求。再看保持正缺口的14家村镇银行利率敏感性偏离度,只有2家超过1,其他的偏离度均低于1,且大部分低于0.3,说明其虽然缺口性质不符,但偏离度不大,整体利率风险较小,在遭受利率下降风险时损失不致太大。

就3个月内的利率敏感性缺口而言,15家调查对象中有4家银行保持了负缺口,其中3家为省外城市商业银行和全国性股份制商业银行主发起设立的,说明其在超短期内能够有效防范利率下降带来的风险,但是有4家省内机构(2家城市商业银行、2家农村商业银行)主发起设立的村镇银行不仅为正缺口,而且利率敏感性偏离度超过了1,甚至有1家达到了7以上,这说明短期内如遇利率下降,这些银行将遭受巨大损失。再看3个月至1年期的利率敏感性缺口,省内机构主发起设立的3家村镇银行满足负缺口,其他9家虽为正缺口,但偏离度均在1以内,问题不大,省外一家城商行和全国性股份制银行发起的村镇银行有2家正缺口且偏离度大于1。就中长期而言,由于调查对象均没有超过5年的利率敏感性资产负债,故本文就其1到5年期的资产负债来讨论,15家村镇银行中有13家保持负缺口,保持正缺口的2家,偏离度也相当低,说明村镇银行的中长期利率风险管理能力较强。

利率敏感性压力测试

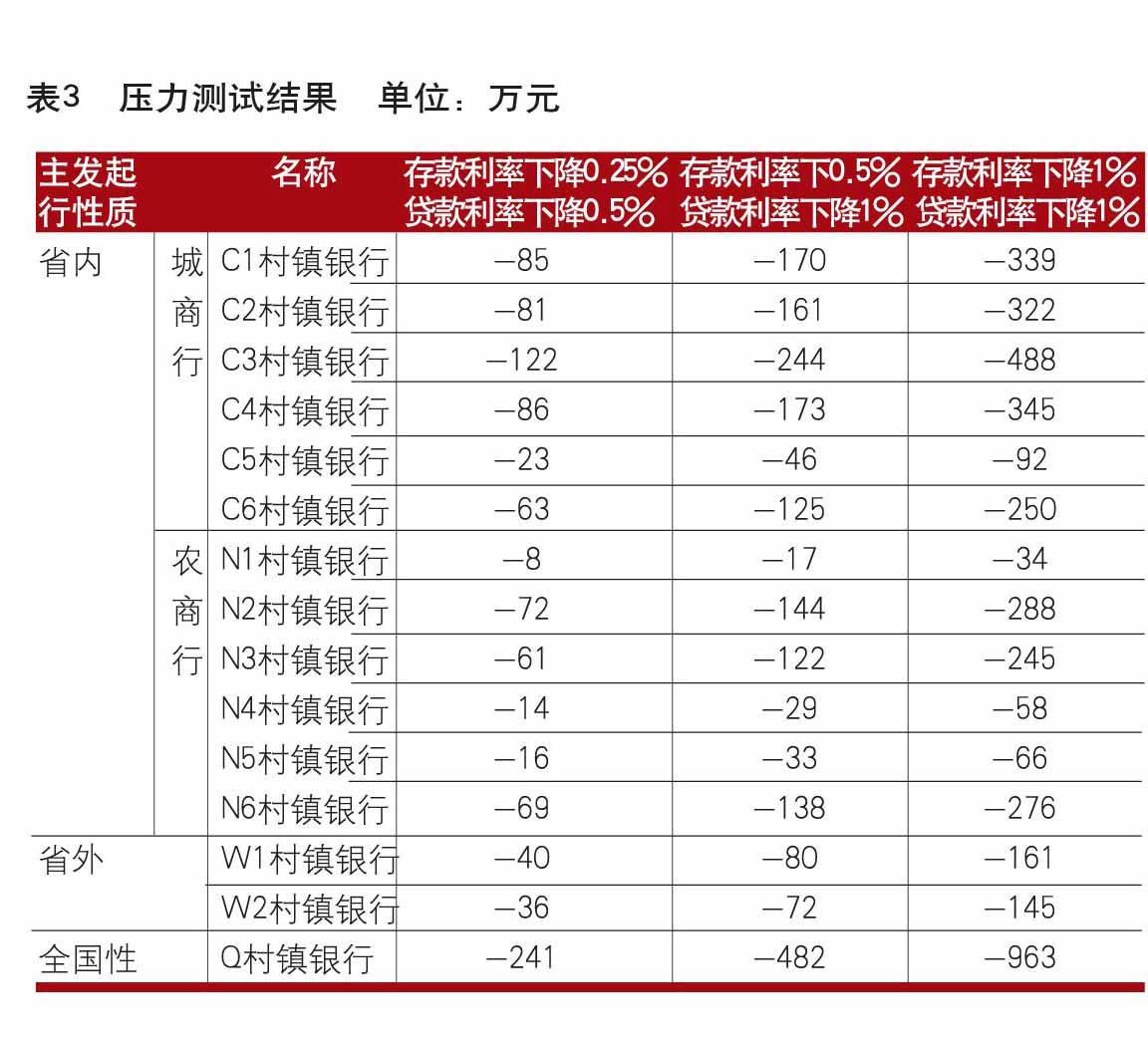

压力测试是在假定商业银行受到小概率事件冲击时,通过测度其盈利能力等方面受到的影响,来判定其脆弱性,辨析其抗风险能力,并进而提出一些改进措施的,分为敏感性测试和情景测试。本文在利率敏感性缺口分析基础上,对以上15家村镇银行由于持有1年内将到期或重新定价的利率敏感性资产与负债,在遭遇利率调整时,净利息收入所受到的冲击进行测试。其中3个月

表3 压力测试结果 单位:万元以内、3个月到1年的利率敏感性资产负债分别假定其在该时间段的中点重新定价。

鉴于我国自2012年以来一直处于降息通道上,所以本文假定存贷款基准利率仍会进一步下调,再考虑到存款利率完全放开后,以村镇银行为代表的中小银行有调高存款利率的倾向,所以压力情景设定为存贷款利率的不对称下降。

15家村镇银行净利息收入都会受到负向冲击,并且伴随利率下调幅度、基差的进一步扩大,村镇银行净利息收入受到的不利影响逐步增大,详见表3。

结论与建议

对15家基层金融机构——村镇银行的调查和实证分析结果表明:第一,村镇银行并没有充分意识到利率市场化基本完成给自身带来的巨大机遇与挑战,没能对其可能带来的风险引起足够重视,缺乏主动管理意愿和积极的应对措施。第二,村镇银行的利率定价能力较弱,存贷款利率确定均缺乏科学计算与相关技术手段支撑。第三,大部分村镇银行的利率敏感性缺口为正,且利率敏感性偏离度较低,说明其现阶段利率风险较小、可控。第四,压力测试表明,在利率下降通道,村镇银行采取的抬高存款利率以“争存揽储”的生存及竞争手段,对其净利息收入的负向冲击很大,如不能对其合理评估、适当运用及管控,将给村镇银行的生存带来危机。

针对以上问题,建议村镇银行从以下几方面加强应对:一是充分重视利率市场化带来的挑战与机遇,把利率风险管控提升到有关自身生死存亡高度来认识。二是加强专业人才引进与培养,重视数据收集与技术支撑系统建设,切实提升自身利率定价能力。三是积极推行利率敏感性缺口分析,由于该方法容易掌握且数据收集不存在难题,非常适合村镇银行推广。当然前提是加强自身对利率走势的研判,在此基础上确定缺口方向与额度,并据以调整资产负债结构与期限。四是实行差异化经营策略,找准自身定位,通过为目标客户提供全方位服务,增加客户黏性,形成自身核心竞争力,逐步减少单纯依靠上调存款利率吸储情况的发生。

(本文得到山西省科技厅软科学项目:山西新型农村金融机构发展研究[2013041065-05]支持)

(作者单位:太原工业学院)