产业关联视角下“互联网+”的税收效应

——以福建省为例

2016-06-27赵福战

◆赵福战

产业关联视角下“互联网+”的税收效应

——以福建省为例

◆赵福战

内容提要:“互联网+”对税收的影响不仅表现为互联网对税收的直接影响,还表现为互联网对其他产业税收的影响。文章以福建省为例,构建了“互联网+”的税收效应模型,测算福建省互联网业对各产业的税收影响,并探析具体的影响机制。结果显示,福建省“互联网+”的税收效应在供给端和需求端存在产业结构瓶颈,尤其是制造业和生产性服务业在后向供给端产生了明显的泄漏。

关键词:产业关联;“互联网+”;税收效应

当前,随着大数据、云计算、物联网和3D打印等互联网技术的迅猛发展,互联网与各产业的跨界融合加速推进,成为推动我国经济社会发展和产业结构升级的新动能。具体到税收领域,“互联网+”的快速发展也对税收产生了重要影响,如何利用“互联网+”带动税收的增长,成为理论界和政府部门关注的重要课题。本文以福建省为例,探索“互联网+”的税收效应。

一、文献综述

产业税收效应的直接表现是产业的税收贡献。Feldstein(1974)较早对行业税收贡献差异进行了研究,他发现1963年美国110个行业的平均有效税率为39.4%,但行业之间存在较大差异,税收贡献率在16.2%和48.1%之间波动。米月皎(2012)研究发现,2007至2009年江苏支柱行业的平均税收贡献率为16.03%,但行业间税收贡献率差异较大。平新乔等(2009)利用价格转移模型计算我国增值税和营业税的福利效应,结果显示,征收营业税的行业实际税率超过了增值税标准税率(17%)。周晓蓉、赵树高和姚涛(2013)对我国房地产业税收进行了行业间和区域间比较,结果显示2004至2010年房地产业平均税收贡献率为24.57%,高于全国约7个百分点。

产业税收效应与产业结构关系紧密,因此,大量的研究集中在产业结构对税收收入的带动方面。郭庆旺和吕冰洋(2004)利用面板数据分析了经济增长、产业结构调整与税收收入增长的关系,发现税收收入增长和产业结构升级之间存在正相关关系,并且第三产业与第二产业的产值比提高有助于税收总收入的增加。王剑峰(2007)计算了主要经济因素对税收增长的影响,认为三次产业结构变动对税收增长的影响系数为4.01%。万莹和史忠良(2009)对我国各地区税收负担率和产业结构相关性的实证研究证明,第三产业发展与税收增长存在显著正相关性。孙培山、张凤瑞和苗壮(2012)通过投入产出模型得到的结论是房地产投资增长和销售额增长都与房地产行业的税收收入增长呈正相关关系。

部分学者将产业关联应用到税收领域,利用投入产出模型研究产业间的税负转嫁,如Metcalf等(2009)利用投入产出模型研究碳税开征对美国不同收入群体和地区的影响;聂海峰和刘怡(2010)则利用投入产出模型模拟间接税在不同部门的流转情况并估算城镇居民不同收入群体的间接税负担情况。刘怡和聂海峰(2011)借助2007年投入产出表计算国内增值税和营业税的最终归宿,结果发现,征收增值税的行业普遍产生了税收转嫁,从而降低了税收负担率。毕超(2015)利用2007年投入产出模型模拟间接税的转嫁过程,测算各产业最终需求的间接税负担水平,发现投资是助推宏观税负持续增长的主要原因。

可见,当前对产业税收效应的研究普遍集中在产业直接税负、经济要素和税负转嫁等方面,但是这种税收效应主要局限于直接的税收贡献,忽视了产业关联因素所带动的间接税收贡献,不能全面反映某一产业对税收收入的实际影响。

二、产业波及效应对税收的影响机制和计算模型

(一)产业波及效应对税收的影响机制

在国民经济中,各产业部门存在广泛复杂的经济技术联系,每个产业既需要其他产业为自身提供各种生产要素,同时又把自身的产出提供给其他产业。当某产业发生变化,这一改变会沿着固有的产业关联路径,引起直接相关的其他产业部门的连锁反应,并依次传递到间接相关的产业部门,循环往复,逐次减弱,这种产业之间通过关联机制对经济总量和结构的影响就是产业波及效应。在产业波及过程中,该产业对其他产业总量和结构的带动效应必然会带来税收收入的动态变化,本文把产业波及对税收收入的影响称之为产业波及的税收效应。可见,产业的税收效应包括两个层面,一是产业直接产生的税收贡献,即产业直接税收效应,二是产业波及带动其他产业产生的税收贡献,即产业波及的税收效应。

由于产业波及效应总是沿着已有的产业关联通道发生,因而产业关联规定了产业波及税收效应的具体传导线路,产业关联程度决定了产业波及税收效应的大小。

依据波及传导方向,产业波及税收效应可以分为前向波及税收效应和后向波及税收效应。前向波及税收效应是通过供给关系与其他产业部门发生的税收关联,即某产业的下游产业通过为该产业提供市场营销服务,或对其中间成品、原材料进行加工生产,带动的税收收入增加。后向波及税收效应是通过需求关系与其他产业部门发生的税收关联,即某产业的上游产业通过为该产业提供原材料、中间产品和生产服务,带动的税收收入的增加。

依据波及传导顺序,产业波及的税收效应包含两个阶段:一是产业关联阶段,即某一产业变动通过经济技术关联带动各产业部门产出的增减;二是波及税收阶段,即带动的各产业部门的税收直接效应,因此,产业波及的税收效应受产业关联程度和各产业税收直接效应的双重影响。

对互联网业而言,其上游产业主要包括互联网设备制造、中间产品生产、金融资本、办公场所、技术支持等为互联网提供产品和服务的产业,其下游产业主要是应用互联网的各产业部门。因此,互联网的产业税收效应,除了互联网产业本身的税收贡献外,还应能够反映上下游关联产业的税收带动效应。

(二)产业波及效应带动税收变化的计算模型

根据税收效应的定义,产业税收贡献可分解为产业直接税收贡献和产业波及税收贡献,产业税收直接效应利用产业直接税收贡献率来计算,即某产业直接贡献的税收收入/某产业总产出,①总产出=行业增加值+中间投入,本文用总产出代替增加值作为分母来反映税收直接贡献率。用矩阵表示为= Tz/ X,

产业波及税收效应是产业波及产生的税收增量,即产业直接税收效应通过产业关联产生的税收乘数,用矩阵表示为:= AtBX

其中T为产业税收贡献矩阵,Tz为产业直接税收贡献矩阵,Tb为产业波及税收贡献矩阵,At为产业税收直接效应矩阵,B为完全消耗系数矩阵,(B+ I)为里昂惕夫逆矩阵,I为单位矩阵,X为总产出矩阵。

将产业税收总贡献转化为单位系数,即产业税收效应(单位贡献率)=产业税收总贡献/产业总产出,这一指标表征的是产业每单位总产出所产生的税收收入,一定程度上剔除了产业总产出规模的影响。用矩阵表示:

三、福建省“互联网+”的产业波及效应及其对税收的影响

(一)数据来源和行业分类

根据上述理论,对“互联网+”产业税收效应研究的数据主要来自投入产出表和分行业税收数据。本文以福建省为例,利用2012年福建省投入产出表和2012年福建省分行业税收数据研究“互联网+”产业波及效应对税收的影响。

根据国民经济行业分类标准(GB/4754-2011),狭义的互联网和相关服务业是信息传输、软件和信息技术服务业的一部分。鉴于投入产出表未单独列明互联网和相关服务业的具体产出情况,因此,本文将互联网产业的范围适当扩展,用信息传输、软件和信息技术服务业来近似替代互联网产业。

为了充分体现“互联网+”波及效应的税收影响,同时也便于进行行业对比,本文按照GB/4754-2011分类标准将国民经济归并为13个大类行业进行计算。需要说明的是,在税收行业分类中,将部分未列明行业或难以归类行业的税收单独划入其他行业,但该行业无法合理归并到GB/4754-2011分类标准中,为了便于比较,本行剔除了这些行业的税收数据;另外,本文采用的税收数据不含海关代征的进口环节增值税、消费税和关税,也没有计算出口退税部分,仅包括国内生产环节贡献的税收。

(二)福建省“互联网+”波及效应的税收影响

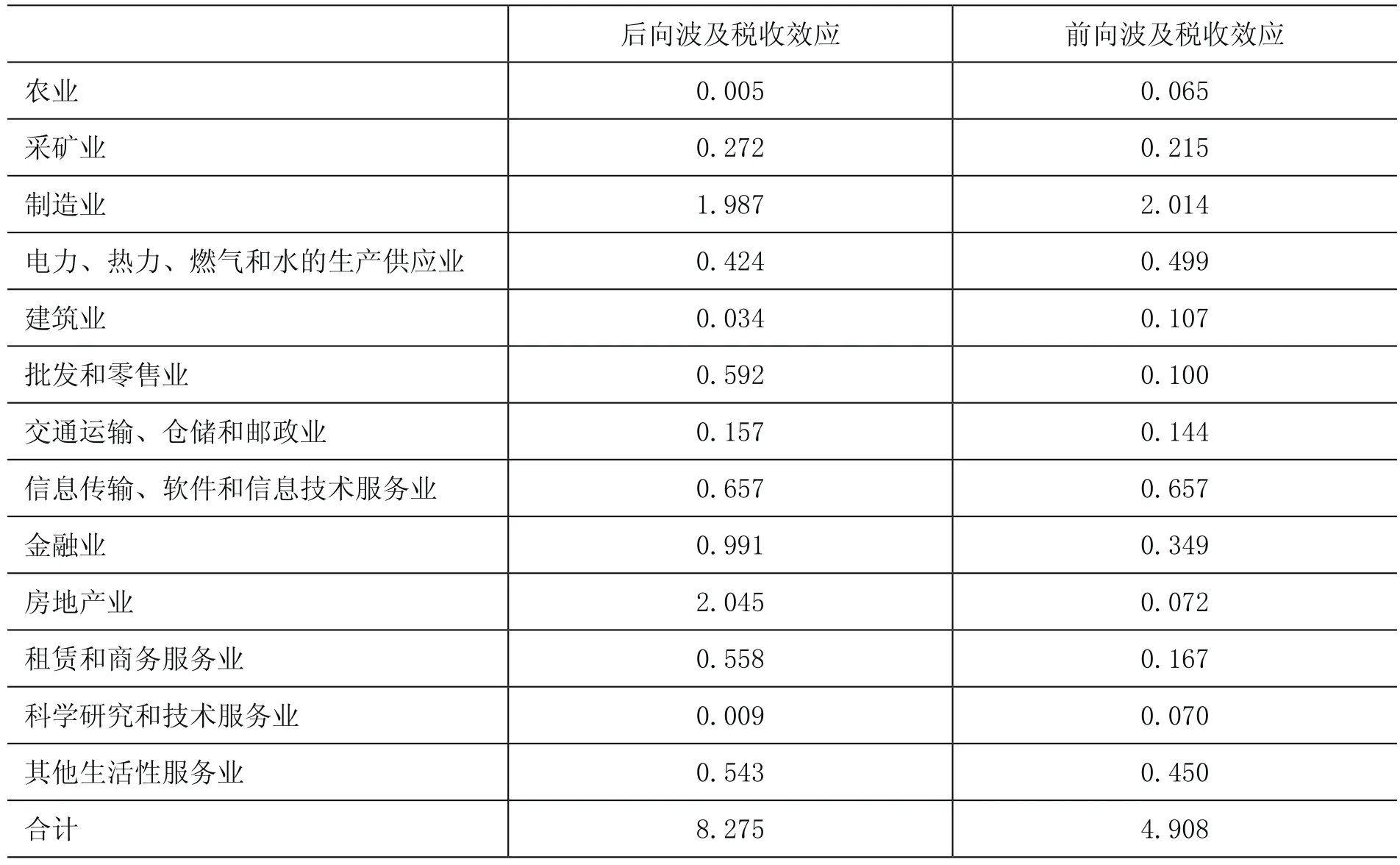

2012年,通信设备、计算机和其他电子设备实现总产出744.49亿元,创造国内税收收入51.76亿元,直接税收效应为6.95%,即每100元总产出的税收贡献为6.95元,略高于全省5.63%的水平。根据产业波及税收效应的计算矩阵,可得福建省互联网业对各产业的税收影响,见表1。

就互联网业而言,其产业后向波及税收效应为8.275%,即每100单位的互联网产出可以通过后向拉动作用带动上游各产业产生8.275单位的税收贡献;前向波及税收效应为4.91%,即每100单位的互联网产出可以通过前向推动作用带动下游各产业产生4.908单位的税收贡献;产业内波及税收效应为0.657%,即每100单位的互联网业总产出可以后向拉动或者前向推动产业内部产生0.657单位的税收贡献。

表1 福建省互联网波及效应的税收影响单位:%

分行业考察,互联网对各产业后向波及的税收效应主要集中在房地产、制造业和金融业,税收拉动系数分别为2.045%、1.987%和0.991%,即每100单位互联网产出可以通过后向波及效应拉动房地产、制造业和金融业分别产生2.045、1.987、0.991单位的税收,三大产业占互联网后向波及税收效应的60.70%。同时,互联网对农业、科学研究和技术服务业、建筑业、运输仓储和邮政业、采矿业的后向波及税收效应相对较小,税收拉动系数分别为0.005%、0.009%、0.034%、0.157%和0.272%。

互联网对各产业前向波及的税收效应主要集中在制造业、信息传输和信息技术服务业、电力热力燃气和水的生产供应业,税收推动系数分别为2.014%、0.657%和0.499%,即每100单位互联网产出可以通过前向波及效应推动制造业、信息传输和信息技术服务业、电力热力燃气和水的生产供应业分别产生2.014、0.657和0.499单位的税收,三大产业占互联网前向波及税收效应的64.60%。同时,互联网对农业、科学研究和技术服务业、房地产业、批发零售业、建筑业、运输仓储和邮政业的前向波及税收效应相对较小,税收推动系数分别为0.065%、0.070%、0.072%、0.100%、0.107%和0.144%,即每100单位互联网产出可以通过前向波及效应推动农业、科学研究和技术服务业、房地产业、批发零售业、建筑业、运输仓储和邮政业分别产生0.065、0.070、0.072、0.100、0.107和0.144单位的税收。

四、福建省“互联网+”税收效应的影响因素

“互联网+”对各产业的税收影响存在显著差异,根据上述理论分析,产业波及的税收效应主要取决于产业间的经济技术关联程度和各产业的税收直接效应。

(一)福建省各产业直接税收效应

根据税收直接效应的计算矩阵,可得福建省各产业直接税收效应,见表2。

表2 福建省各产业直接税收效应

从税收贡献总量考察,2012年,福建省实现国内税收收入3099.81亿元,①剔除了其他行业的税收贡献。其中制造业以其巨大的产业规模贡献税收1319.94亿元,占比42.58%;房地产、批发零售、金融和建筑业的税收贡献均超过200亿元,分别为494.55亿元、352.67亿元、261.46亿元和200.24亿元。

从单位经济产出的税收贡献考察,福建省产业直接税收效应(直接税收单位贡献率)为5.63%,即每100单位总产出的税收贡献为5.63单位。分行业看,直接税收效应的产业结构差异显著,房地产、金融、批发和零售的产业直接税收效应突出,均超过10%,分别为39.27%、14.79%和14.64%,即每100单位总产出的直接税收贡献分别为39.27、14.79和14.64单位,相对而言,农业因普遍的税收减免,产业税收直接效应低于1%,仅为0.10%,运输仓储和邮政业、其他生活性服务业、制造业、建筑业的直接税收效应也低于平均水平,分别为2.36%、2.87%、3.66%和4.35%,即这些产业每100单位总产出的直接税收贡献分别为0.10、2.36、2.87、3.66和4.35单位。

总体而言,互联网对各产业税收影响与产业直接税收效应,两者之间具有关联性,如房地产、金融等行业较高的直接税收贡献率一定程度上拉高了互联网对该产业的波及税收效应,农业、运输仓储和邮政业、其他生活性服务业的直接税收贡献率较低,影响了波及效应产生的税收贡献。但是,进一步比较分析发现,“互联网+”的产业波及税收效应与产业直接税收效应的强弱水平存在较大差异,同时部分行业后向和前向波及的税收效应差距显著,可见,在“互联网+”产业波及效应影响税收的过程中,产业关联的作用比产业直接税收效应更为重要。

(二)福建省“互联网+”的产业关联程度

1.福建省“互联网+”产业波及效应

产业关联作为产业波及税收效应传导的基础,对税收效应的影响最为深远和直接。在一定意义上,产业关联程度(波及效应)决定着税收效应的强弱。

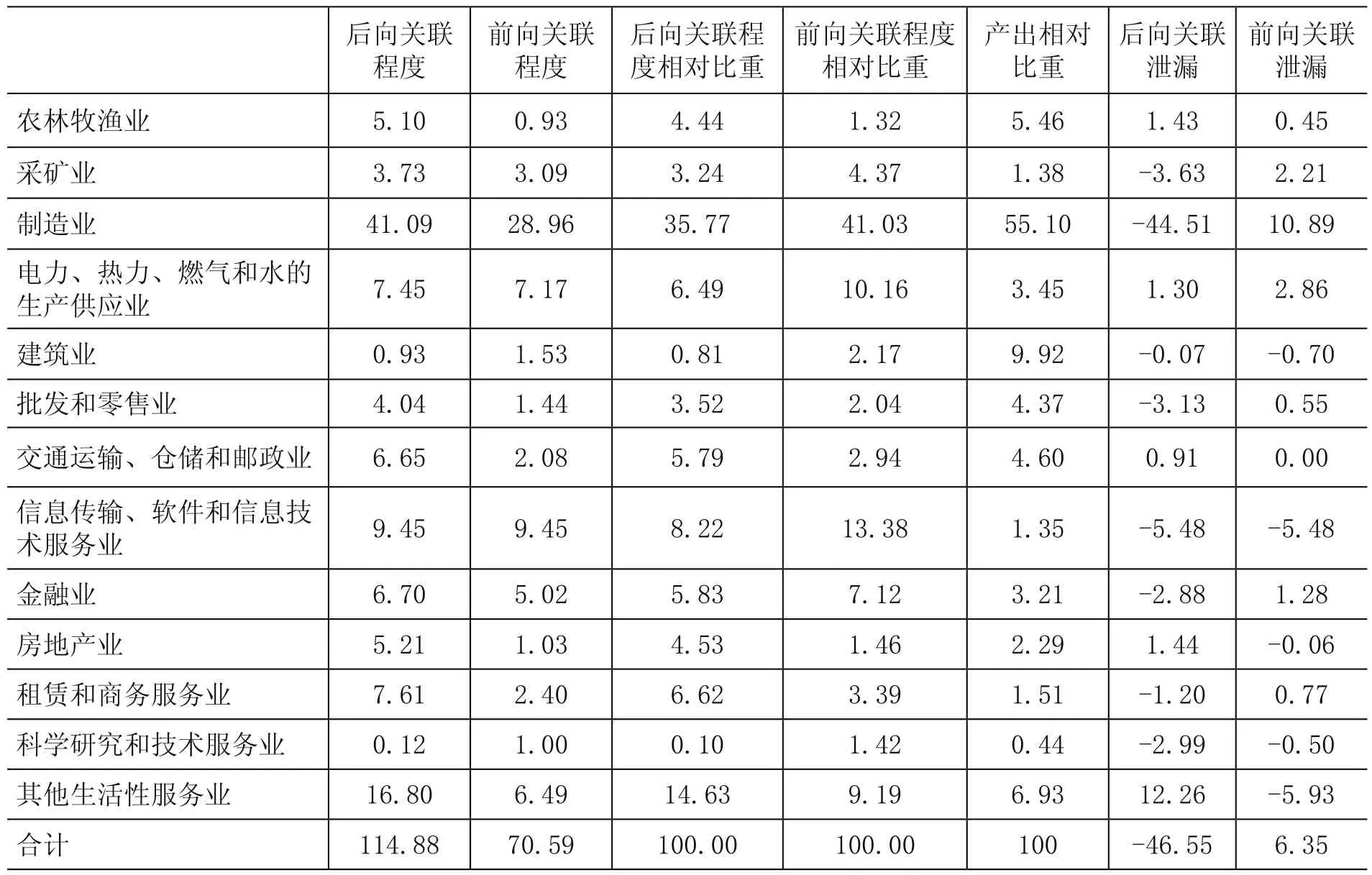

根据完全消耗系数矩阵,福建省互联网的产业后向关联系数为1.1488,即每生产100单位的互联网产出可以后向拉动上游各产业产生114.88单位的产出;前向关联系数为0.7059,即每生产100单位的互联网产出可以前向推动下游各产业产生70.59单位的产出;产业内关联系数为0.0945,即每100单位的互联网产出可以带动产业内部产生9.45单位的产出。

为了剔除波及效应中不同产业规模的权重影响,充分反映福建省“互联网+”对各产业的波及效应强弱,本文将某产业产出占总产出的比重定义为该产业产出相对比重,将互联网对某产业后向(前向)波及效应占互联网对所有产业后向(前向)波及效应的比重定义为该产业后向(前向)波及效应相对比重,并将互联网对各产业的后向(前向)波及效应相对比重与产业自身的产出相对比重相比较。对某产业而言,互联网对该产业的后向(前向)波及效应相对比重大于该产业产出相对比重,表明互联网产出通过后向拉动(前向推动)作用带动该产业创造更多的产出,反之则创造更小的产出。

互联网对各产业后向波及效应主要集中在制造业、其他生活性服务业、信息传输和信息技术服务业,三大产业占互联网后向波及效应的58.62%。具体而言,互联网对采矿业、电力热力燃气和水的生产供应业、运输仓储和邮政业、信息传输和信息技术服务业、金融、房地产、租赁和商务服务业、其他生活性服务业的后向波及效应相对比重高于产出相对比重,表明这些行业在为“互联网+”提供产品供给和服务支持过程中可以创造更多的产出;同时,互联网对农业、制造业、建筑业、批发和零售业、科学研究和技术服务业的后向波及效应低于产出相对比重,表明这些行业对互联网支持较弱,是福建“互联网+”产业波及效应在供给端的结构瓶颈。

“互联网+”对各产业前向波及的税收效应主要集中在制造业、信息传输和信息技术服务业、电力热力燃气和水的生产供应业,三大产业占互联网前向波及税收效应的64.57%。具体而言,互联网对采矿业、电力热力燃气和水的生产供应业、信息传输和信息技术服务业、金融、租赁和商务服务业、科学研究和技术服务业、其他生活性服务业的前向波及效应相对比重高于产出相对比重,表明这些行业通过互联网产生了更多的产出;同时,“互联网+”对农业、制造业、建筑业、批发和零售业、运输仓储和邮政业、房地产业前向波及效应相对比重低于产出相对比重,表明这些行业应用互联网产生的产出相对不足,可能是福建“互联网+”产业波及效应在需求端的结构瓶颈。

2.福建省“互联网+”的产业波及泄漏

为了充分反映福建省“互联网+”产业波及过程是否存在产出泄漏,本文将福建省“互联网+”产业关联程度与全国水平相比较,衡量福建省“互联网+”产业波及的泄漏效应。本文将福建省和全国互联网对各产业的后向(前向)关联系数相减,若数值为负数,则表明福建省互联网对各产业的后向(前向)关联程度存在泄漏,反之,则没有泄漏。

进一步分析发现,福建互联网产业对上游产业的后向关联泄漏系数达到46.55%,即每生产100单位的互联网产出对上游各产业的后向拉动作用比全国平均水平少46.55单位;福建省互联网对下游产业的前向推动关联系数高于全国平均水平,前向关联泄漏系数为-6.35%,即每生产100单位的互联网产出对下游各产业的前向推动作用比全国平均水平多6.35单位,这表明,与全国相比,福建省互联网对上游产业的后向拉动作用较弱,而对下游产业的前向推动作用较强。

具体而言,福建省“互联网+”的后向拉动作用呈现显著的波及泄漏,其中制造业的泄漏效应最为明显,泄漏系数高达44.51%,同时,金融、科研、商贸、租赁和商务服务等生产性服务业在支持互联网过程中也存在严重的泄漏效应,泄漏系数分别为2.88%、2.99%、3.13%、1.20%。这表明,福建省制造业和生产性服务业对“互联网+”提供中间产品、技术设备以及服务的能力存在严重不足,成为制约福建省“互联网+”波及效应的产业供给端瓶颈。这导致与互联网直接和间接相关的生产服务环节由国外或外地厂商完成,一定程度上造成上游环节的波及税收效应转移到了国外或省外,弱化了“互联网+”的后向波及税收效应。

福建省“互联网+”前向推动作用波及泄漏不明显,其中制造业、采矿、金融等行业应用互联网水平高于全国平均水平,而其他生活性服务业、建筑业、科学研究和技术服务业、房地产业应用互联网水平较为滞后,泄漏系数分别为5.93%、0.70%、0.50%和0.06%,可能原因在于生活性服务业等行业应用互联网技术的水平相对不足,是制约福建省“互联网+”波及效应的产业需求结构瓶颈。

从互联网自身考察,产业内也存在明显的波及泄漏,泄漏系数为5.48%,即每100单位互联网产出对产业内部的关联作用比全国平均水平低5.48单位,可能的原因是福建省互联网产业内部分工不足,产业内部多元化水平需进一步加强。

表3 福建省互联网与各产业的关联程度单位:%

五、结论和对策建议

根据实证分析,福建省“互联网+”的税收效应不仅包括6.95%的直接税收贡献,还包括产业波及效应对税收的影响,其中后向波及税收效应为8.28%,前向波及税收效应为4.91%。在对波及税收效应影响因素的分析中,有以下结论:

结论1:福建省“互联网+”波及效应的税收影响在产业间存在较大差异,其强弱主要取决于产业关联程度。其中,供给端瓶颈主要指向农业、制造业、建筑业、批发和零售业、科学研究和技术服务业;相对全国,福建省“互联网+”波及存在的泄漏效应主要集中在后向拉动环节,其中制造业和生产性服务业的泄漏较为显著。

结论2:福建省“互联网+”波及效应税收影响的需求端瓶颈主要指向农业、制造业、建筑业、批发和零售业、运输仓储和邮政业、房地产业;相对全国,“互联网+”波及的前向泄漏效应主要在生活性服务业领域。

结论3:相对全国水平,福建省互联网产业波及税收效应存在一定的泄漏,产业内分工水平仍需进一步提升。

结论4:产业直接税收效应对福建省“互联网+”波及税收效应具有一定影响。

对照以上结论,对增强福建省“互联网+”的税收效应提出对策建议如下:

建议1:推动互联网上游产业本地生产,积极吸引互联网相关制造和生产服务型企业落户福建,完善与“互联网+”发展具有紧密关联的技术设备、中间产品、关键零部件制造以及研发平台、商贸服务体系,打造“互联网+”的完整产业链条,实现技术设备、产品制造和生产服务的本地生产和支持,形成规模效益和范围经济,增强本地的税收效应。

建议2:推动互联网与下游产业融合,将互联网技术作为产业结构转型的重要引擎,与福建省城镇化、新型工业化、农业现代化以及生产性服务业和生活性服务业发展相融合,推动智慧农业、智能制造、电子商务和智慧城市建设,通过下游产业需求拓展互联网技术的应用空间,形成“互联网+”各产业互动发展和同步协调格局,支撑产业结构全面升级。

建议3:增强产业内分工水平,积极延伸福建省互联网产业和价值链条,提升产业内垂直分工环节,扩大产业内横向分工水平,推进产业结构多元化、复杂化,同时鼓励部分优势企业将竞争优势不明显的互联网业务有选择地外包出去,增强产业内部的分工协作,产生协同效应,提升产业关联程度。

建议4:提升产业税收贡献能力,合理引导互联网企业集团化和规模化,扶持企业做大做强,从而通过规模经济、范围经济和总部经济,增加企业效益和附加值,增强产业直接税收贡献能力,进而提升产业波及税收效应。

参考文献:

[1]Feldstein, Martin S. Incidence of a Capital Income Tax in a Growing Economy with Variable Savings Rates[J].Review of Economic Studies, 1974, 41(4).

[2]Kevin A. Hassett, Aparna Mathur,Gilbert E. Metcalf. The Incidence of a U.S. Carbon Tax: A Lifetime and Regional Analysis[J]. The Energy Journal, 2009,30(2).

[3]毕 超.我国最终需求的税收负担结构研究——基于2007年投入产出模型的测算[J].经济研究参考,2015,(5).

[4]郭庆旺,吕冰洋.经济增长与产业结构调整对税收增长的影响[J].涉外税务,2004,(9).

[5]刘 怡,聂海峰.城镇居民的间接税负担:基于投入产出表的估算[J].经济研究,2010,(7).

[6]米月皎.江苏主要支柱行业税收负担研究——基于产业结构调整的视角[J].税收经济研究2012,(2).

[7]聂海峰,刘 怡.增值税和营业税行业税负差异研究[J].税务研究,2011,(10).

[8]平新乔,梁 爽,郝朝艳,张海洋,毛 亮.增值税与营业税的福利效应研究[J].经济研究,2009,(9).

[9]孙培山,张凤瑞,苗 壮.房地产行业对辽宁经济和税收影响的实证研究[J].地方财政研究,2012,(12).

(责任编辑:小付)

中图分类号:F812.42

文献标识码:A

文章编号:2095-1280(2016)02-0072-08

作者简介:赵福战,男,福建省地方税务局税收科学研究所特约研究员,福建省福清市地方税务局干部。