独立学院会计学专业人才培养现状与对策

——以天津市独立学院为例

2016-06-25侯磊宋亚伟

侯磊,宋亚伟

(天津商业大学宝德学院国际工商管理系,天津300384)

独立学院会计学专业人才培养现状与对策

——以天津市独立学院为例

侯磊,宋亚伟

(天津商业大学宝德学院国际工商管理系,天津300384)

摘要:以调查问卷方式,分别面向企事业单位和会计学专业毕业生展开调研活动,总结天津市独立学院会计学专业人才培养现状,探讨造成独立学院会计学专业人才培养质量下降产生的原因,然后从三个方面探索会计学专业人才培养目标的实现路径,从而降低会计学专业人才培养供需之间产生的矛盾。

关键词:独立学院;会计学;培养现状;对策

本文系天津商业大学宝德学院2014年教学研究项目“独立学院会计学专业学生职业胜任能力培养研究”(项目编号:BD20149205)的阶段性研究成果。

目前,随着独立学院这种新型办学模式的应用,进一步促进了高等教育的扩招。截至2015年5月21日,全国高等学校共计2845所,其中普通高等学校2553所(含独立设置民办普通高校447所,独立学院275所,中外合作办学7所),成人高等学校292所。全国各地举办独立学院的省份有29个,其中天津市独立学院10个,分别是天津外国语大学滨海外事学院、天津体育学院运动与文化艺术学院、天津商业大学宝德学院、天津医科大学临床医学院、南开大学滨海学院、天津师范大学津沽学院、天津理工大学中环信息学院、北京科技大学天津学院、天津大学仁爱学院、天津财经大学珠江学院,统一由天津市教委主管民办的本科院校。独立学院作为高等教育大众化进程中的新生事物,能否在激烈的高校竞争中站稳脚跟,关键在于能否培养出高素质的受市场欢迎的人才。特色是一个学校的核心竞争力,独立学院只有形成自己的特色,才能在竞争中得以发展。

据麦可思公司发布的《2014年大学生就业蓝皮书》中显示,本科毕业生社会需求量大的前50个职业中,会计位居第二,就业比例为4.6%,仅次于文职人员。然而独立学院会计学专业本科毕业初期,只有少数毕业生能够直接从事会计核算等基础职能性工作,大部分需经过半年或者更长时间职业培训才能上岗。此问题的关键在于独立学院会计专业人才培养质量达不到岗位相应要求,独立学院会计教育面临巨大挑战。

一、独立学院会计学专业人才培养现状

笔者通过调查问卷的形式,确定了两条研究的路径:

研究路径一:企业版调查问卷。该问卷主要针对企事业单位会计人员,共发放50份,回收47分,其中2份答题不完整,有效问卷45份。其中,13男,32女;本科22人,硕士23人;企业33人,事业单位5人,政府7人;工作经验1~5年22人,5~10年17人,10年以上6人;高级4人,中级职称27人,初级14人;会计人员33人,出纳9人,财务经理3人。通过对这些数据进行分类统计,笔者可以初步分析出天津市各用人单位的会计人才需求情况。

研究路径二:学生版调查问卷。该问卷主要针对天津市某独立学院大四年级会计专业在校生,共发放150份,回收150分,其中6份答题不完整,有效问卷144份。通过该数据的统计和分析,笔者可以初步分析出天津市独立学院会计学大四学生的专业知识结构和能力结构等素质水平。

1.知识技能和自身学习情况的对比

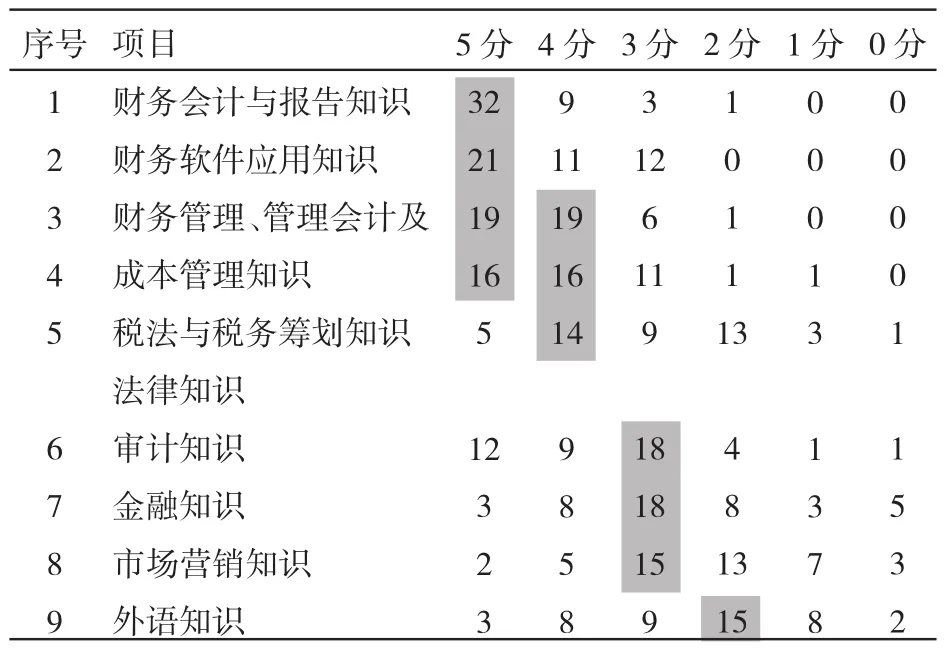

通过对表1的数据分析表明,天津市各用人单位的会计人员认为在知识技能这9个方面对工作的重要性依次递减。

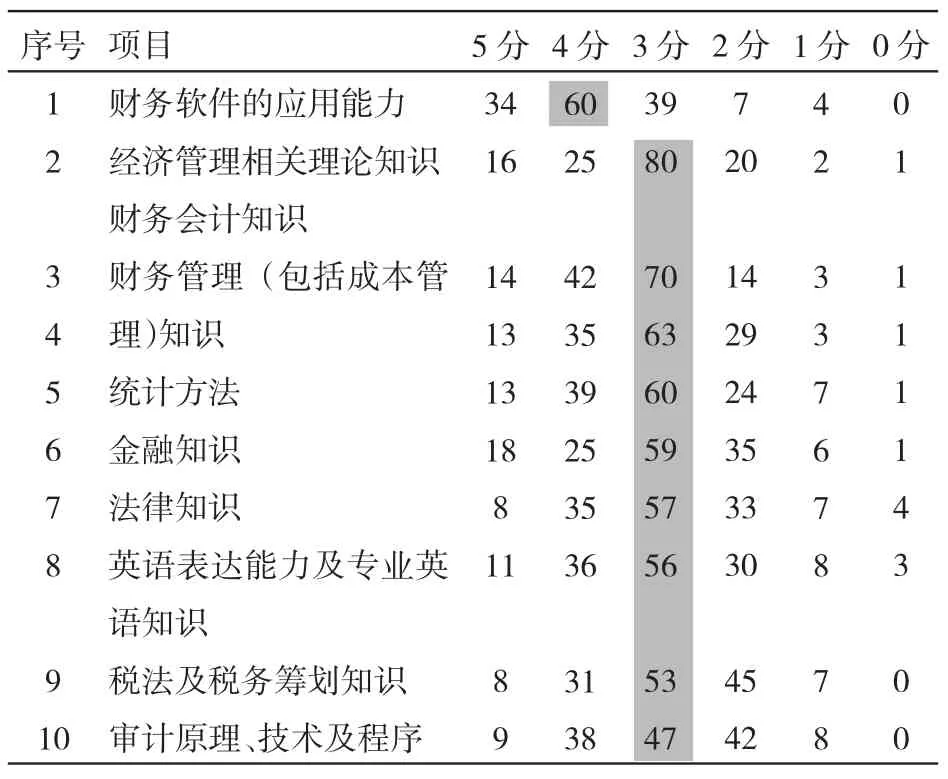

通过对表2的数据分析表明,天津市独立学院大四年级会计专业在校生对自身知识学习这10个方面的掌握程度依次递减。

2.职业技能和个人能力方面的对比

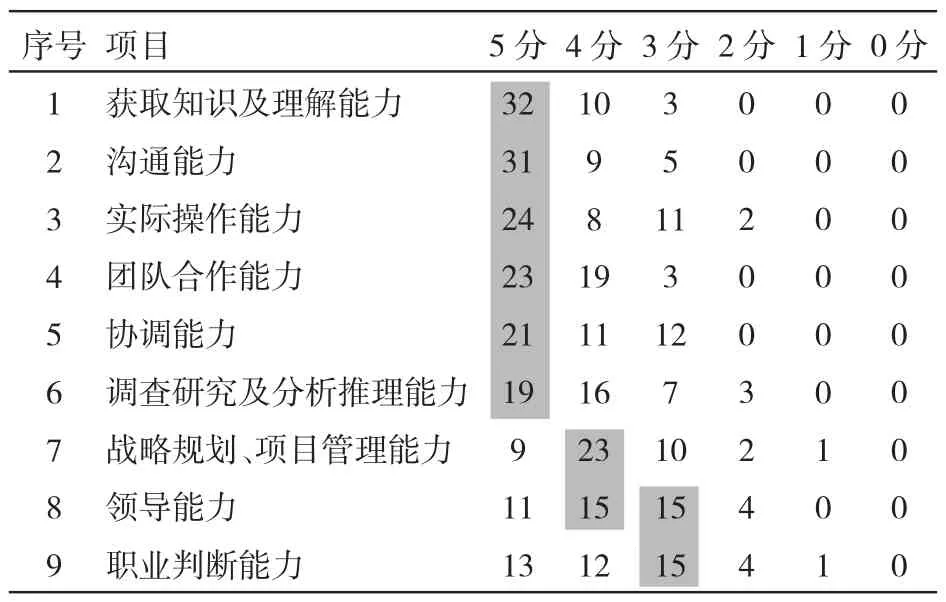

通过对表4的数据分析表明,天津市独立学院大四年级会计专业在校生对个人能力这10个方面的重要性程度依次递减。

3.其他方面和个人素质方面的对比

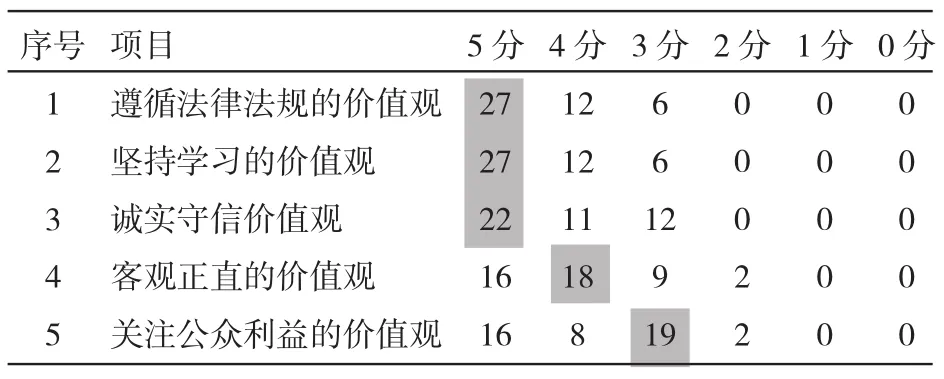

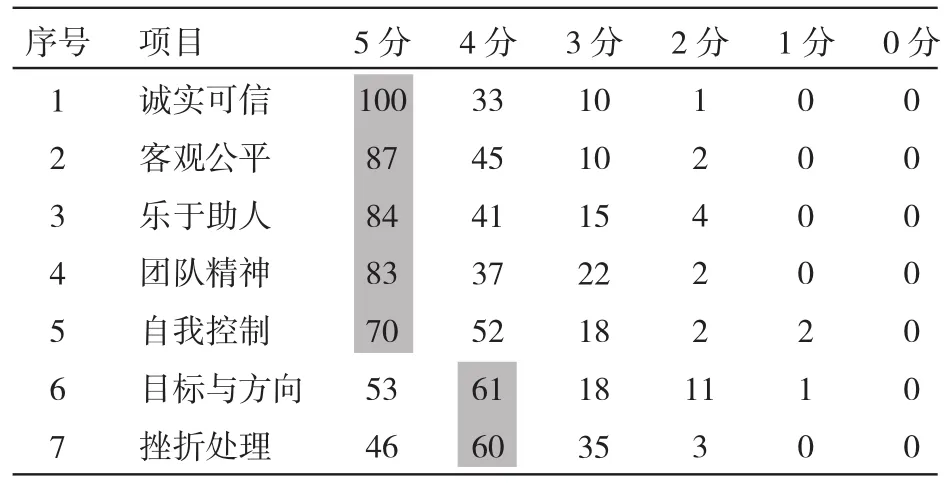

通过对表5的数据分析表明,天津市各用人单位的会计人员认为在其他这5个方面对工作的重要性依次递减。

通过对表6的数据分析表明,天津市独立学院大四年级会计专业在校生对个人素质这7个方面的重要性程度依次递减。

二、独立学院会计学专业人才培养供需矛盾分析

1.市场人才需求与在校生之间的知识结构存在矛盾

会计专业人才的知识结构要求主要包括会计专业知识和相关拓展知识,具有宽广的知识基础和理论视野是业务能力和综合能力的基础和先决条件。如表1和表2所示,笔者发现在校大学生通过四年会计学专业知识的学习,对知识的掌握程度与企业财务人员调查结果不匹配。例如,企业会计人员认为“财务会计与报告知识”“财务软件应用知识”“财务管理、管理会计及成本管理知识”“税法与税务筹划知识”这四个模块对职业胜任能力至关重要(5分),票数分别是32、21、19、16;但是在校生通过四年会计学知识的学习掌握程度不甚理想,除“财务软件的应用能力”这一模块处于中上等,其他三个模板均处于中等水平(3分),“财务会计知识”“财务管理(包括成本管理)知识”和“税法及税务筹划知识”票数分别为70、60、63和53票。

表1 知识技能(企业版)

表2 自身学习方面(学生版)

2.市场人才需求与独立学院人才培养目标趋同之间存在矛盾

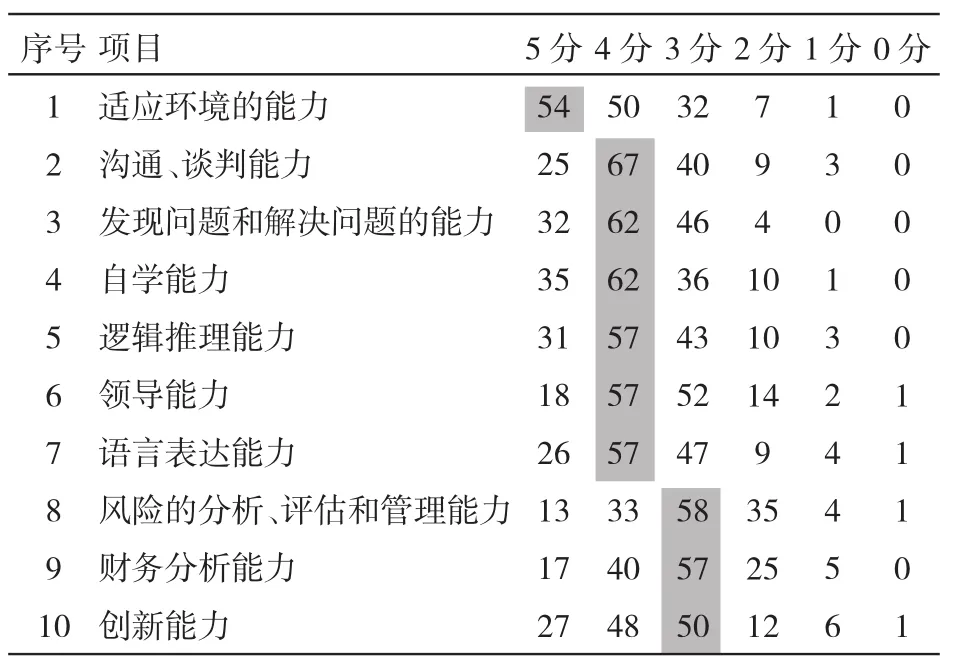

会计是一项实践性较强的技术工作,通过表3表明,用人单位对会计岗位的应聘者应具备9种职业能力,其中前六种能力至关重要(5分),分别为“获取知识及理解能力”“沟通能力”“实际操作能力”“团队合作能力”“协调能力”“调查研究及分析推理能力”,票数分别为32、31、24、23、21、19。但是,通过表4表明,在校生应具备的个人能力与用人单位的认知存在矛盾。在校生认为具备“适应环境的能力”很重要(5分),票数为54票;“沟通、谈判能力”“发现问题和解决问题的能力”“自学能力”“逻辑推理能力”“领导能力”“语言表达能力”处于中上等水平(4分)。因此,如何通过在校期间的社会实践和能力锻炼,提高学生的实践能力,缩短毕业生入职后的适应期,避免因缺乏工作经验而导致理论与实践相脱节,更好地衔接人才培养与用人单位需求,是高校会计人才培养应该关注的问题。

表3 职业技能(企业版)

表4 个人能力方面(学生版)

表5 其他方面(企业版)

表6 个人素质方面(学生版)

3.工作经验需要与缺少实践锻炼的矛盾

学生在校期间从书本和教师的讲授中获取了大量的专业知识,但书本知识不是人才素质结构的全部,它还包括技能、能力、生活态度以及健康的心理、健全的体魄等许多内容(如表6和表7所示),尤其是终将走向社会的学生,其实践能力和胜任工作的能力更受用人单位的关注。目前,高校的实践教学主要以校内实训为主"校外实习基地为辅,但校外实习基地的建设相对滞后,致使培养途径单一,学生缺乏更大的实践平台。因此,高校应积极探索建立和完善校企合作的人才培养途径,为学生创造更多深入企业的实践机会。同时,应将实训形式多样化,把校内教学与校外实习结合起来,校内专业实训、综合实训配以企业导师做指导,实现校内实训的专业化。

三、独立学院会计学专业人才培养目标的实现路径

通过上文分析,独立学院会计学专业人才培养的供给与市场需求之间存在的矛盾,不是偶然的。随着经济以及会计环境的逐渐复杂,具体表现在会计职能的延伸(在核算和监督职能的基础上,延伸了决策职能)、经济业务范围拓展、会计核算范围(碳会计、环境会计等)等新趋势,都将会导致会计人员需求产生新变化。然而,独立学院会计专业人才培养教育改革却存在滞后性。

因此,基于市场需求为导向,针对会计学专业人才需求变化的新趋势,独立学院会计教育院系和从教者急需树立以需求为导向的人才培养观。通过以下三条路径的实现,加速独立学院会计学教育的改革和创新,从而降低会计学专业人才培养供需之间产生的矛盾。

1.明确独立学院技术型应用人才办学定位,注重学生应用能力的培养

独立学院培养目标定位于技术型应用人才。技术型应用人才是独立学院应根据社会实际人才需求培养的,掌握一定的学科理论知识,能够在生产经营、产品开发等过程中具备实践工作能力并将相应的科研成果应用到实践中的人才。而会计职业本身就是一项专业性很强的技术型工作。针对独立学院会计学专业毕业生与市场需求关于知识结构认识产生的分歧,可以通过课堂理论与实际动手相结合的方式,使学生进行理论与实践的相互结合与转换,培养学生实践动手能力的同时,也使在校生意识到理论知识结构的欠缺。同时也进一步缩短会计学专业毕业生进入工作的适应期。

2.培养具备“教师资格和职业资格”双师型教学团队

随着经济以及会计环境的日趋复杂,从事会计学专业教学工作者,要根据生产一线及时更新和整合会计岗位所需的知识,制定适应会计职业岗位的课程计划。所以在师资队伍建设方面要培养“教师资格和职业资格”双师型教学团队,一方面要重视教育工作者理论知识的积累,另一方面也要重视教师实践经验的累积。独立学院应出台政策引导会计学教师主动向“双师型”方向发展。如安排教师以半脱产方式去企业挂职锻炼等,从而提高教师的实践教学技能,为教学提供更有针对性服务或者独立学院可以针对会计学专业的特性有计划、有针对性聘请会计事务所从业人员在校授课。

3.加强企事业用人单位与独立学院会计专业人才的沟通

随着新准则等会计环境的变化,企业会计从业人员应树立“终身学习、终身教育”的人才发展观。企事业单位作为会计学人才培养的最终获利者也应从会计学人才培养过程中的“旁观者”转变为“圈内人”,只有实现“学生—教师—用人单位”三方面观念的转变,才能真正推动和加速会计教育的改革和创新,减少会计学专业人才培养供需之间的矛盾。

参考文献:

[1]麦可思研究院. 2014年中国大学生就业报告[M].北京:社会科学文献出版社,2014.

[2]麦可思研究院. 2013年中国大学生就业报告[M].北京:社会科学文献出版社,2013.

[3]张晶,邢维权.会计学专业人才培养供需差距的实证研究-以天津市为例.[J].高等教育财经研究,2014,17(3):50-53.

[4]颜莉,余钦爽.高校会计人才培养与市场需求吻合度分析-以湖北省高校为例.[J].财会通讯,2013(10):26-28.

[5]张海水,朱曦.我国会计专业人才培养现状、存在问题及未来发展的思考.[J].商业会计,2014(1):12-14.

[6]龙月娥,徐宗玲.基于市场需求对接的会计专业学生能力培养[J].教学研究,2013(1):92-95.

编辑郑晶

中图分类号:G642

文献标识码:A

文章编号:2095-8528(2016)02-005-04

收稿日期:2015-11-05

作者简介:侯磊(1989),女,内蒙古赤峰人,助教,硕士,研究方向为财务会计;宋亚伟(1986),女,山东潍坊人,讲师,硕士,研究方向为会计学、西方财务会计、管理会计等。

Status and Countermeasures on Accounting Professional Training of Independent Colleges——A Case Study of Tianjin Independent Colleges

HOU Lei,SONG Ya-wei

(Tianjin university of Commerce Boustead College,Tianjin 300384,China)

Abstract:This paper,by the questionnaire respectively to the enterprises and the accounting graduates,summarizes the current situation of Tianjin Independent Colleges accounting professional training,analyzes the reasons for the under-graded talents cultivation,finally explores the train paths from three aspects to solve the problem between accounting talents supply and demand.

Key words:Independent Colleges;Accounting;Cultivation Status;Countermeasures