管理会计工具及应用案例

2016-06-21温素彬李文思

温素彬+李文思

【摘 要】 传统的财务会计报告主要基于受托责任而对外披露相关信息,对企业经营成果的报告侧重于盈利数量的披露,尚未从更深层次挖掘企业的盈利质量,难以满足决策者科学决策的需要。为了有助于决策者有效运用财务会计报告,加强管理决策的科学性,需要分析企业盈利的质量。根据利润形成过程,结合企业经营实际,从收现性、结构性、持续性和稳定性四个方面构建了企业盈利质量的四维评价模型,并将这一模型应用于青岛海尔股份有限公司与四川长虹股份有限公司,取得了较好的应用效果。

【关键词】 盈利质量; 四维评价模型; 收现性; 结构性; 持续性; 稳定性

中图分类号:F234.3 文献标识码:A 文章编号:1004-5937(2016)12-0129-04

一、引言

与财务会计相比,管理会计的核心功能是加强内部管理决策,提高决策的科学性和有效性,从而助推企业价值的提升。传统的财务报告由于其职能的限制,对于企业经营成果的披露,侧重于盈利数量,难以满足决策者进行科学决策的多维需求。建立企业的盈利质量评价体系,不仅是对财务会计报告的有效使用,更是企业价值管理的重要途径。本文以现行经营成果报告为基础,根据盈利形成过程和企业经营行为,从有利于提高决策科学性和有效性的角度,构建了盈利质量的四维评价模型,试图从多角度发掘企业盈利质量信息,提供多视角的决策依据。

二、企业盈利质量的四维评价模型

在早期的财务分析体系中,净利润与现金流量是常用的衡量企业盈利水平的指标。但是这种仅关注盈利数量的分析方法远远不能满足现实决策的需要,盈利质量的分析在决策中的作用更加重要。因此,为了改进企业盈利性的分析方法,学术界从不同角度对影响盈利质量的因素开展了研究。张新民教授最早在国内开展企业财务状况质量的研究[1],并提出盈利质量的三维分析法[2]。关于盈利质量分析的其他代表性观点还有:(1)盈利的收现性越好,企业的盈利质量越高[3];(2)企业盈利质量受其持续性的影响[4];(3)盈利反映系数(Earnings Response Co-efficient,ERC)能够影响企业的盈利质量[5]。

本文在综合前人研究成果的基础上,根据利润形成过程,以现行的利润表为基础,结合企业经营,将收现性分析、结构性分析、持续性分析和稳定性分析加入企业盈利质量评价体系,构建了企业盈利质量的四维评价模型。如图1所示。

(一)企业盈利的收现性

企业盈利的收现性用于衡量以权责发生制为基础计量的净利润能够为企业带来多少实际现金流量。该指标反映了企业资金链的状况,是进行企业盈利质量分析时需要首先考虑的因素。在传统的盈利分析中,企业创造盈利的数量与其收现性是相割裂的,企业账面利润往往不能反映企业现金流量的多少,甚至许多企业利用这一手段粉饰利润。为了反映利润创造现金流量的能力,需要将利润与现金流量进行对应性比较。本文选取了营业利润经营现金比率、主营业务收现率、净资产回收现金比率和应收账款周转率作为评价企业盈利收现性的指标,将基于权责发生制的利润指标与基于收付实现制的现金流量指标综合起来,对企业盈利的收现性进行分析。

(二)企业盈利的结构性

盈利的结构性反映的是企业各项生产经营活动和其他活动所创造的收益在净利润总额中所占的比重。通过对这一指标的分析,一方面能够清楚地了解企业在过去一段时间内的生产经营、投资理财和其他活动为企业带来的财富贡献,重点观察企业的利润来源。同时,还能间接地反映企业的经营方向和盈利模式。通过结构分析使管理层能够在生产经营中不断调整资源配置,选择能够为企业带来最大收益的项目,提高资源的利用效率和效益。本文选择了主营业务利润比重、EVA比重和毛利率来衡量企业盈利结构。

(三)企业盈利的持续性

企业盈利的持续性分析测量的是企业创造的盈利是否持续增长。在本文提出的盈利质量的四维评价模型中它主要是通过企业主营业务利润增长率、经营现金增长率和EVA增长率来反映的。选择主营业务利润增长率是因为主营业务是企业日常生产经营活动中最核心的部分;经营现金增长率反映的则是企业当年经营活动创造现金流量的持续增长情况,通过计算与对比各年经营现金增长率,可以清楚地了解企业资金链的健康发展状况,从而及时调整生产经营活动结构,不断提高资金使用效率;EVA的增长水平是观察企业可持续增长能力的重要指标,用于衡量企业创造财富的可持续发展水平。

(四)企业盈利的稳定性

企业盈利的稳定性主要是通过资产报酬率、销售净利率、净资产收益率、经济增加值、主营业务结构率与毛利率的波动状况来反映,波动越频繁,波动越大,说明企业盈利越不稳定,风险就越大。本文通过计算这些盈利性指标的变异系数测量企业各生产经营活动创造盈利能力的波动程度,并据此对企业的盈利稳定性进行评价。分析这一指标还能够为我们预测企业未来的发展状况提供合理的数据基础,使我们能够合理设置企业生产结构,实现资源配置的高效性。

综合上述设计,企业盈利质量的四维评价指标体系如表1所示。

三、案例分析:青岛海尔与四川长虹股份有限公司的比较分析

为了进一步说明从收现性、结构性、持续性和稳定性进行质量分析的四维评价模型的有效性,本文选取了近5年四川长虹股份有限公司与青岛海尔股份有限公司的经营数据进行案例研究。数据来源于锐思数据库与国泰安数据库。

(一)盈利收现性分析

盈利收现性的计算结果如表2所示。由表2可见,除在主营业务收现率方面相差不大外,青岛海尔在营业利润经营现金比率、净资产回收现金比率和应收账款周转率上都明显优于四川长虹,海尔近5年盈利的收现性能力要强于长虹。这一现象的出现主要是受到海尔与长虹不同的经营战略影响的结果。根据青岛海尔对外披露的企业经营数据可知,它实施的是产品领先战略。这种战略带来的品种繁多且高度个性化的产品极大地适应了不同层级消费者的需求,从而提高了市场需求的稳定性与质量。根据行业数据可知,海尔已连续六年蝉联家电行业销量全球第一的宝座,是当之无愧的行业巨头。消费者对该企业的商品具有较高的信赖度决定了它能够利用已形成的品牌优势比较容易地从企业当年创造盈利中获取现金。而四川长虹则受到了资本不足的限制,难以在科研创新领域像海尔一样投入大量的资本。这就导致它难以适应顾客快速变化的需求,盈利的收现性较差。

结合这两家企业盈利收现能力的变动趋势来看,由表2的数据可知,海尔与长虹的盈利收现能力都显示出三段式的变化趋势。在2010年至2011年间,海尔与长虹的收现性都出现了一定程度的下降;2012年至2013年海尔的收现性保持不变,而长虹则出现了显著上升;之后这两家企业的收现性又呈现出下降的趋势。这样的差异可以通过联系企业规模进行分析。在2012年至2013年间,受到美国经济温和扩张与我国三、四线城市广阔的市场开放的影响,家电行业出现回暖迹象。而结合海尔的市场营销策略可知,它主要面向的是中高端市场。在这一市场中消费者需求是相对稳定的,因此宏观市场的波动不会对海尔的盈利收现能力产生很大的影响。而长虹则专注于国内中、低端市场的运营,市场需求质量不高决定了它的盈利收现能力的稳定性较弱,且易受宏观市场影响。因此在2012年至2013年间家电市场回暖的情况下,长虹营业利润经营现金比率与净资产回收现金比率也随之大幅度上升。

(二)盈利结构性分析

盈利结构性的计算结果如表3所示。由表3可见,青岛海尔的盈利结构明显优于四川长虹。首先,海尔的主营业务利润所占比重平稳上升,说明其主营业务对总体盈利的贡献非常大。这与海尔实施的亲近客户战略是分不开的。它通过构建网络信息传递平台赋予了用户直接参与产品设计过程的能力,这种高度精准、及时、个性化且切合用户需求的产品开发模式在极大地提高了消费者满意度与企业市场适应性的同时,也带来了市场对海尔主营业务的高度认可。而长虹的主营业务利润所占比重相对较低且波动较大,这主要是由于它还未实现客户需求与产品设计的零距离对接,企业难以迅速对市场需求作出反应造成的。

其次,将EVA结构率纳入盈利结构性分析考虑的范畴,主要是为了剔除资本成本这一干扰因素,从而更加真实、准确地了解企业盈利的来源。由表3的数据可知,青岛海尔EVA占利润总额的比重处于较稳定且不断上升的变动趋势下,而长虹则全部为负值且波动较大。说明海尔对外披露的盈利中有接近60%来自于企业当年真实创造的价值增值,盈利的财富含金量较高,而长虹的价值创造能力较弱。

最后,在毛利率的分析方面,受到海尔产品独特性高且创新性强的影响,它的产品毛利率表现出明显高于长虹的特征,这也为海尔的盈利结构性优于长虹提供了例证。

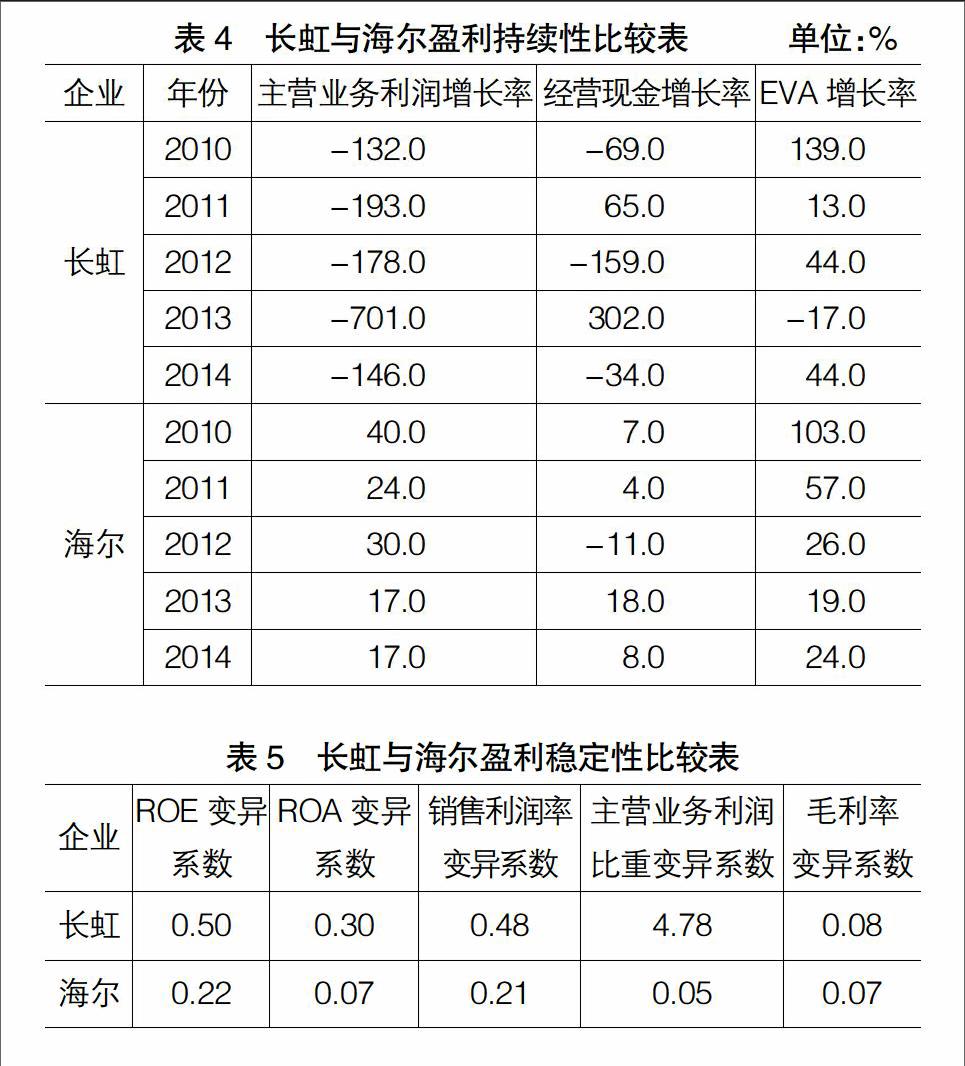

(三)盈利持续性分析

盈利持续性的计算结果见表4。由表4可见,虽然总体呈现下降趋势,这与宏观经济大环境有关。但是,海尔在主营业务利润增长率、经营现金增长率和EVA增长率上都表现出了明显优于长虹的特征。这说明在盈利的持续性方面,青岛海尔要明显强于四川长虹。首先,结合宏观环境分析可知,家电企业盈利持续性的下降主要是受到了全球经济复苏态势疲软,国内外需求不足的影响。在互联网浪潮和市场竞争者增加的双重刺激下,这一行业的市场环境持续恶化,最终反映为各经营活动收益增长率的下降。而海尔与长虹在盈利持续性方面的差异则主要是由企业对市场需求的适应性能力不同造成的。综合前文对盈利结构性的分析可知,海尔的主营业务对盈利的支撑力要强于长虹,这也就意味着市场对海尔主营商品的认可度较高,所以海尔的盈利具有较大的可能在未来保持稳定的增长趋势。

除此之外,这两家企业在盈利持续性方面的差异还能从企业生产商品的替代性角度进行解释。由海尔的董事会报告可知,该企业一直专注于技术创新与科研投入,在磁制冷、免清洗、干湿分储等领域都取得了领先于行业的颠覆性技术。由此产生的高度的产品差异化也决定了消费者难以在现有市场上找到它的替代品,因此海尔的盈利持续性较稳定,受市场波动的影响较小。而长虹针对的主要是低端市场,因此消费者的需求变化波动较大。另外受限于资本规模,该企业难以在技术研发上投注较多的精力,所以其产品的替代性较高,盈利能力易受市场需求变化影响,企业盈利的持续性难以预测。

(四)盈利稳定性分析

盈利稳定性的计算结果见表5。本文选取资产报酬率、销售净利率、净资产收益率、经济增加值、主营业务结构率与毛利率六个指标分别计算变异系数。由于长虹的EVA都为负值,计算变异系数没有意义,所以在本部分的对比中删去了这一指标的对比。

由表5可见,海尔的盈利稳定程度要远高于长虹。它们之间的差别主要是由企业经营战略的不同导致的。海尔作为家电行业的龙头老大,目前已基本完成了国际市场的开拓,并通过多品牌运作策略搭建起多层次的品牌结构。目前,该企业已拥有了非常广阔的市场份额,它能够通过多产品的运营将市场波动对企业的不良影响降至最低。而长虹还处于海外市场开拓的初期阶段,企业盈利能力对国内市场的依赖性仍很强。因此,一旦国内市场发生变化,长虹的盈利能力就会受到非常大的影响。除此之外,产品的差异化也是导致企业盈利稳定性差异的原因之一。由海尔对外披露的信息可知,它利用消费者需求交互和供应商共同研发的方式开发出高度差异化的商品,这种超前于市场的技术与产品使它获得了极高的客户忠诚感。因此海尔的盈利能力是比较稳定的。而长虹实行的是低成本战略,它的产品仅能满足消费者最基本的需求,所以它的盈利能力受市场的影响较大。

综上所述,本文通过将青岛海尔股份有限公司和四川长虹股份有限公司2010年至2014年的经营数据输入企业盈利质量的四维评价模型,探讨了这一方法在实践中的具体应用,并发现:受到近年来宏观市场发展动力不足与国内外市场需求放缓的影响,海尔与长虹的盈利收现性与持续性都呈现出下降趋势。但是从总体上看,海尔盈利在收现性、结构性、持续性与稳定性方面都显示出明显优于长虹的特征,因此笔者认为海尔的盈利质量要优于长虹。

四、结论

基于收现性、结构性、持续性和稳定性分析的企业盈利质量的四维评价模型极大地改进了现有盈利质量分析体系只重数量而忽视质量的研究方法。它提供的明确的数值指标计算,增强了企业盈利质量评价过程的准确性与实用性,并提高了企业对外披露信息的可信度,使公众对企业行为的监督能够落到实处,从而促进我国经济市场的资源合理配置,推动了可持续发展的进程。

【参考文献】

[1] 张新民,王秀丽. 企业财务状况的质量特征[J].会计研究,2003(9):35-38.

[2] 钱爱民,张新民. 企业财务状况质量三维综合评价体系的构建与检验——来自我国A股制造业上市公司的经验证据[J].中国工业经济,2011(3):88-98.

[3] 储一昀,王安武.上市公司盈利质量分析[J].会计研究, 2000:31-36.

[4] BAGINSKI S P,BRANSON B C. The Relationship Between Economic Characteristics and Alternative Annual Earnings Persistence Measures[J]. Accounting Review,1999,74(1):105-120.

[5] COLLINS D W,SALATKA W K. The SEC's Rejection of SFAS No. 19: Tests of Market Price Reversal[J]. Social Science Electronic Publishing,2005,57(1):1-17.