地方性高等院校财务管理绩效评价:指标与路径

2016-06-21陈梦涛

陈梦涛

【摘 要】 2015年1月1日起开始施行的新预算法明确提出要对政府部门、事业单位等各类公共财政预算进行绩效管理,为我国的预算体制由传统预算转向绩效预算奠定了坚实的法理基础。基于这一背景,根据对地方性高等院校财务管理现状的研究分析,结合此类院校的实际情况,构建了适合于这类院校开展财务管理绩效评价的指标体系,并探讨了开展财务管理绩效评价的操作路径。

【关键词】 新预算法; 地方性高等院校; 财务管理; 绩效评价; 操作路径

中图分类号:F233 文献标识码:A 文章编号:1004-5937(2016)12-0103-03

地方性高等院校作为公共财政预算大家庭中的重要一员,必须准确把握新预算法的主要特征,积极遵循“统筹兼顾、勤俭节约、量力而行、讲求绩效和收支平衡”的预算绩效评价原则,并结合自身实际情况,构建适合且可行的财务管理绩效评价指标体系。

一、地方性高等院校的财务管理特征

地方性高等院校是指管理体制和经费供给方面隶属于省(直辖市、自治区)和地级市(地区、州)的高等院校。地方性高等院校与部属高等院校相比,办学规模相对较小,学校的发展建设依赖于当地的经济发展水平,受当地经济发展的制约程度较高,服务范围也基本局限于当地的经济文化和社会建设,因此,其财务管理与部属高等院校有较大不同。

1.经费来源渠道单一,自筹经费能力较弱,资金短缺现象严重。地方性高等院校的办学经费主要由地方财政负担,经费来源渠道相对单一,加之这类院校的知名度和科研实力都十分有限,科研成果转化为生产力的水平较低,来自政府拨款和收取学费以外的融资渠道非常狭窄,因此,大部分地方性高等院校的资金短缺现象严重,大大影响了这类院校的进一步发展。

2.财务管理方式相对落后,没有从核算型转向管理型,绩效理念比较淡化。地方性高等院校,尤其是西北地区的地方性高等院校,目前的财务管理模式仍然以核算型的报账式为主,没有建立起与新预算法要求相适应的绩效理念,更不懂得如何向管理要效益,缺乏对账务活动的整体分析和有效预测,财务管理在学校经济管理中的综合作用无法体现,提供给决策层的数据缺乏科学性和参考价值[1]。

3.非营利性组织特征明显,成本控制意识不强,办学成本核算不清。地方高等院校和其他高等院校一样属于非营利性组织,主要为社会提供培养人才的公共服务,其经费来源多数依靠于国家财政,竞争压力不及企业,因此,成本控制意识不强,设备闲置和重复购置现象比较突出,基本建设项目设计与使用脱节,科研项目经费随意开支现象严重,办学成本核算不清,资金缺口日益加大[2-3]。

4.财务管理绩效评价指标欠缺,绩效预算管理法规难以落实到位。新的高校财务管理制度更加重视学校层面的综合财务能力指标,而对财务运行能力指标、财务发展能力指标和社会效益指标则强调不够,实务工作中,后三类指标比较全面地反映了地方性高等院校的财务管理绩效情况,如果忽视,则财务管理绩效评价指标欠缺,绩效预算管理法规难以落实到位。

二、新预算法下地方性高等院校财务管理绩效评价指标的构建

新预算法提出的绩效理念为高等院校编制预算提供了可供遵循的法理依据。因此,地方性高等院校在编制财务预算时,必须首先考虑资源利用绩效,在学校内部建立分类型、分层次的财务管理绩效评价指标体系和项目绩效评价指标体系,以合理配置校内的教育资源,同时,将竞争机制引入地方性高等院校的日常管理活动中,有利于引导地方性高等院校转变办学观念,加强财务管理,优化教育支出结构,重视项目管理,不断提高教育经费的使用效益[4-5]。

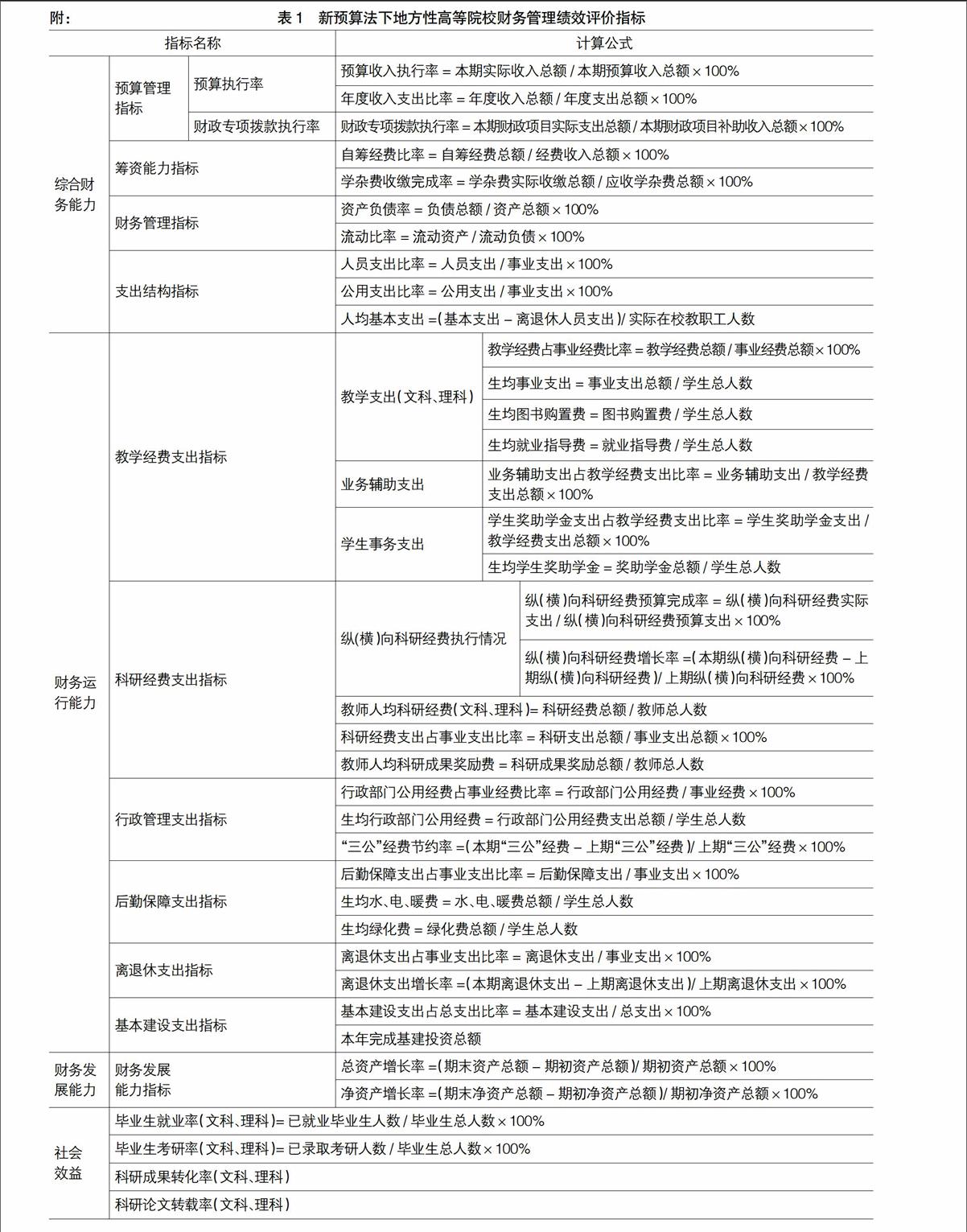

基于上述要求,以及现代教育公共产品与私人产品的双重性质,即公共性体现在其效用的不可分割性方面,私人性体现在其消费的竞争性和受益的排他性方面。因此,对于教育这样一种混合产品或者说是准公共产品,其绩效评价就要既考虑它的经济性又考虑它的社会性,对它的评价指标体系就应该包括经济性和社会性这两个方面。依据财政部、教育部联合印发的《高等学校财务制度》(财教〔2012〕488号)以及《财政支出绩效评价管理暂行办法》(财预〔2011〕285号)等文件,遵循相关性、重要性、可行性、系统性和经济性原则,考虑地方性高等院校的具体情况,按照高等院校综合财务能力、财务运行能力、财务发展能力、社会效益四个方面来构建财务管理绩效评价指标,一方面客观反映高校作为受托经济主体在受托责任方面的具体履行过程,另一方面也能真实反映高校作为受托经济主体对受托经济责任的最终履行结果。因此,地方性高等院校开展财务管理绩效评价的对象是纳入学校预算管理的全部支出,包括基本支出(教学经费支出、科研经费支出、行政管理支出、后勤保障支出、离退休支出和基本建设支出)和项目支出(本文仅讨论基本支出,项目支出此前已有专文讨论)。具体讲应该关注三个方面:首先是学校预算的整体执行情况、经费使用效益及绩效目标的实现程度;其次是教学部门、行政管理部门和后勤保障部门的预算执行情况、经费使用效益及绩效目标的实现程度;最后是各类专项经费的预算执行情况、经费使用效益及绩效目标的实现程度。由此,构建《新预算法下地方性高等院校财务管理绩效评价指标》,如表1所示。

三、新预算法下地方性高等院校开展财务管理绩效评价的操作路径

美国著名管理学家戴维·奥利说:“预算是目前世界上唯一成熟的系统性管理工具。全面预算管理是为数不多的几个能把组织的所有关键问题融合于一个系统之中的管理控制方法。”财务管理绩效评价作为预算合理与否的重要评价指标,其重要性无需置疑。因此,地方性高等院校应该以新《预算法》的贯彻落实为契机,沿着以下操作路径开展财务管理绩效评价:

1.任何形式的高等院校财务管理绩效评价活动,都是针对特定的学校年度预算展开的,所以,预算是绩效评价的具体对象,预算的编制内容无外乎人员经费和公用经费两大类,而人员经费和公用经费的比例直接影响着教育经费的投入方向和使用效益,因此,地方性高等院校在编制年度预算时要首先合理确定人员经费与公用经费的比例。理论认为,公用经费的投入及其在教育事业经费中所占的比例可以反映出教育经费的充足程度以及教育经费的分配是否合理。一般而言,人员经费与公用经费的比例在54■46时比较合理[6],它既可以体现绩效预算管理以调动人的积极性为主的结果导向,又可以保证事业发展的基本经费需要,绩效评价的依据也由关注过程转向关注战略目标的实现。

2.分析理解本文构建的新预算法下地方性高等院校财务管理绩效评价指标,考虑学校、院系的不同职能,结合文科、理科不同专业类型的特点,将综合财务能力、财务运行能力中的与文科、理科相关性不明显的行政管理支出、后勤保障支出、离退休支出和基本建设支出和财务发展能力设置为共性指标;将财务运行能力中的教学经费支出指标和科研经费支出指标设置为个性指标(标注文科、理科字样的指标),分层次、分类别地客观评价其财务管理绩效,引导全校教职员工牢固树立绩效预算理念;将实现既定绩效目标作为财务管理的根本要求;将经济资源配置的最终成果作为衡量业务活动的根本标准,让绩效预算理念真正贯穿于经费使用的全过程,即预算编制、执行和绩效评价的全过程。

3.积极探索新预算法下地方性高等院校财务管理绩效评价指标结果运用制度,让评价结果与个人发展和收入水平密切相关。具体地讲,就是将总预算资金分为固定预算和绩效预算,固定预算按照专业性质、教师人数、生均定额与学生规模等计算获得,绩效预算按照对绩效评价中共性指标与个性指标的评价结果来合理确定,且个性指标的权重应该相对大一些,以此绩效评价结果与分配下一年度预算及年终表彰奖励相结合,一方面可以改变院系、部门在预算资金分配方面重规模轻绩效的现象,另一方面可以减少急功近利、只顾当下的短期行为,让财务管理绩效评价指标结果与教职工个人的经济利益相结合,便于调动广大教职员工的工作积极性,便于从源头上控制无绩效和低绩效的经费投入,便于形成一定的教育投资责任监督追踪问效机制。

总之,在新预算法实施背景下,地方性高等院校财务管理绩效评价工作将成为一种发展趋势。本文通过对地方性高等院校财务管理特征的现状分析,从高等院校综合财务能力、财务运行能力、财务发展能力、社会效益四个方面构建了适合于这类院校开展财务管理绩效评价的指标体系,探讨了这类院校开展财务管理绩效评价的操作路径,力求为地方性高等院校进行财务管理绩效评价提供有益的参考。●

【参考文献】

[1] 黄华红.新预算法背景下的高校财务管理[J].会计之友,2015(14):85-87.

[2] 蔡雪辉.内部控制视角下高校财务管理探究[J].南京审计学院学报,2013(3):104-110.

[3] 余兰.事业单位绩效考评改革工作的思考——高校财政支出绩效评价管理的研究[J].财政监督,2013(3):5-7.

[4] 周盈.探讨以绩效管理改进高校财务预算管理的实施途径[J].湖北科技学院学报,2015(10):32-34.

[5] 涂淑娟.新预算法对高校财务管理的影响探析[J].会计之友,2014(35):121-122.

[6] 陈鸣,朱自锋.中国教育经费论纲[M].北京:中央编译出版社,2008.