融资约束、公司治理与研发支出

——基于装备制造业上市公司的面板数据*

2016-06-20彭中文

彭中文,韩 茹

(湘潭大学 商学院, 湖南 湘潭 411105)

融资约束、公司治理与研发支出

——基于装备制造业上市公司的面板数据*

彭中文,韩茹

(湘潭大学商学院, 湖南湘潭411105)

摘要:利用2007—2014年中国装备制造业上市公司的面板数据,运用固定效应模型对融资约束、公司治理与研发支出之间的关系进行了研究。结果表明,融资约束对装备制造企业研发支出产生负向影响,同时发现公司内部治理对于提高研发支出是一种有效的调节工具,即当董事会会议次数较多、高管薪酬较高、股权制衡度较高时,融资约束对研发支出的影响会减弱,但股权集中度的调节效应不显著。基于以上分析,装备制造企业应努力缓解融资约束、完善内部治理机制,增加企业研发支出。

关键词:装备制造业;融资约束;公司治理;研发支出

一、引言

自20世纪50、60年代发展至今,我国装备制造企业成长迅速,形成了具有相当规模的产业体系,2013年装备制造业创造的工业总产值占当年全国工业总产值的1/3。尽管如此,在国际市场中我国装备制造业依然面临着严峻的竞争环境,如何在激烈的市场竞争中持久成长,已经成为各个企业关注的核心问题。研发创新则是解决这一问题的关键驱动力,企业源源不断的创新能力是把握市场先机、抢占市场高地的重要保障,通常将研发支出看作是创新的关键性投入。然而,我国企业在研发支出方面的资金投入是有限的,甚至有部分装备制造企业存在研发支出不足的情况。众多学者研究发现融资约束是限制企业研发活动的根本原因,它限制了企业的创新能力,尤其限制了技术研发方面的能力(Yuriy、Monika, 2013)[1]159-174;同时融资约束影响企业的成长速度,甚至出现了反向成长的现象(Irene、Paola, 2014; Giulio、Angelo, 2014)[2]213-223,[3]100-116。为此,缓解融资约束对于提高企业研发支出具有重要意义。虽然学术界对于融资约束与研发支出的研究方兴未艾,但大多局限于改善企业外部环境、健全金融市场以缓解融资约束的研究范式,却少见有研究从企业自身所拥有的资源以及内部管理能力的视角来探讨缓解融资约束的问题。而本文基于企业内生性成长的理论,认为企业自身内部的力量是解决融资困境的关键。

一些学者的研究表明R&D投入作为一项影响企业创新能力的战略性投资,深受公司内部治理机制的影响:有研究发现高管团队特征会影响企业的投资决策,受教育程度较高、职业背景丰富、具有高度责任心的高管更倾向于做出将资金用于研发活动的投资决策并会增加研发支出(Wen-Tsung Hsu等, 2010; 汤颖梅等, 2011; Hsiang-Lan Chen, 2014)[4]319-333,[5]89-95,[6]422-436;也有学者从股权结构的视角提出股权集中度较高的企业其研发支出较低,而股权激励会增加企业研发支出(Tao Zeng等, 2011; 王燕妮, 2011)[7]83-93,[8]1071-1077。纵观前人研究可见,通过企业的内生力量即健全公司内部治理机制对于弱化融资约束对研发支出的消极影响是一种有效的工具。因此,文章以2007—2014年在沪深两市上市的装备制造企业为研究对象,将公司治理作为调节变量,从董事会特征、股权结构、高管激励三个方面探讨了融资约束对R&D支出的影响,为企业优化内部治理机制并降低融资约束对企业研发支出的消极影响提供有益的建议。

二、文献回顾与研究假设

1.融资约束与研发支出

融资约束是指企业外部融资渠道成本过高,过高的融资成本导致企业投资无法达到最优水平,甚至放弃一些有价值的投资项目,当外部融资获取成本较低或融资约束有所缓解时,研发投资额也会相应增加(Mueller等,2009[9]303-318;顾群等,2011[10]86-91;谢家智等,2014[11]81-93)。与一般投资项目相比,研发投资项目往往面临更高水平的融资约束,这是由于研发项目过程中产生的技术知识都具有一定的独创性及默会性,因此有关研发项目的信息很难在金融市场上实现有效传递,致使外部资金提供者与企业之间存在严重的信息不对称(Dirk Czarnitzki等, 2011)[12]65-83,于是逆向选择和道德风险问题也会随着而来;尤其对于高技术企业而言,研发项目主要涉及大量无形资产且沉没成本较高,一旦研发过程受阻,剩余资产难以及时变现,这也进一步表明研发项目的高度不确定性和高风险性。装备制造企业往往涉及较多的研发投资项目,对于融资约束问题更为敏感,可见企业面临的融资约束对于研发支出具有明显的阻碍作用,因此提出如下假设:

假设1:融资约束对装备制造企业研发支出产生负向影响。

2.公司治理的调节作用

良好的融资能力和较低的融资约束固然有利于企业获得研发项目的投资,但融资约束对企业研发支出的影响还依赖于公司内部治理能力。董事会通过会议讨论的形式进行战略参与,一方面可以对经理层形成压力,促使经理层做出有利于企业持久成长的投资决策(何强等, 2012[13]87-95; Zona等, 2013[14]299-315);另一方面,董事会成员职业经历及专业背景的异质性有利于营造多元的文化氛围,这样的文化氛围能够催生出经理人更多的创意性思维,从而做出增加研发投资的决策。从融资的视角来看,董事会会议频率较高的企业往往会给市场传递出一种信号:董事会的监督行为较积极且财务报告质量更为可靠,而这些信号可以帮助企业以较低的成本获得融资(向凯, 2007)[15]136-142。同时,董事会成员经常通过会议接触实现与经理层的有效沟通,能够集思广益搭建多元化的融资渠道,从而获得充足的外部融资以增加研发支出。通过以上分析,提出如下假设:

假设2:董事会会议次数越多,融资约束对研发支出的负向影响越低。

股权过于集中往往产生“隧道挖掘效应”(文芳, 2008)[16]41-52,由于控股股东与外部投资者之间的利益冲突,控股股东为了自身利益的最大化往往会产生侵占外部投资者利益的行为,使得外部投资者对企业未来收益失去信心,致使原来就面临融资约束的企业更加缺乏投资,会进一步减少研发支出。同时还发现,大股东为了自身利益的最大化,往往会暗示经理人采取规避风险的行为和决策(杨建君, 2007)[17]787-792,并且股权集中度的提高在一定程度上也加剧企业与大股东之间的关联交易,从而导致利益输送行为的发生,并最终弱化企业的研发投资(罗正英等, 2014)[18]167-176。综上所述,提出如下假设:

假设3:股权集中度越高,融资约束对研发支出的负向影响越高。

研发创新所带来的持续竞争力成为股东获得终极利益的驱动因素,股东们为了实现自身利益的最大化会积极主动地监督经理层(陈德萍, 2011)[19]38-43;同时,在股权制衡度较高的企业中,多个股东会相互牵制和监督,关联交易发生的概率也大大降低(陈晓等, 2005)[20]77-86;并且各个大股东为了获得其他股东的支持,会承诺更有效运用公司控制权提高企业绩效(Volpin, 2002)[21]61-90,例如尽可能避免控制权的私人利益行为,主动收集与融资渠道、研发技术相关的信息,并激励经理层加大对研发投资的力度。因此,股权制衡度越高,股东们越会努力采取措施缓解融资约束,积极筹措资金从而增加研发支出。通过以上分析,提出假设:

假设4:股权制衡度越高,融资约束对研发支出的负向影响越低。

高管激励会对经理层决策行为产生重要影响,企业管理层的持股比例及高管薪酬越高,高管积极进行技术创新活动的可能性越大(Zahra等, 2000[22]947-976; Cheng, 2004[23]305-328)。然而由于研发项目的高度不确定性和风险性,经理层决策时考虑到自身的利益往往会持有一种风险规避的态度,进而减少研发支出(蔡逸轩等,2012)[24]48-50,且可能忽略融资约束对于研发支出的不利影响。因此,所有者采取有效行为保障经理层的正常利益,解除其对于研发风险带来的忧虑,通过增加高管薪酬来激励经理层寻找成本更低的融资渠道,以降低融资约束进而增加研发支出。综上所述,提出假设:

假设5:高管薪酬越高,融资约束对研发支出的负向影响越低。

三、研究设计

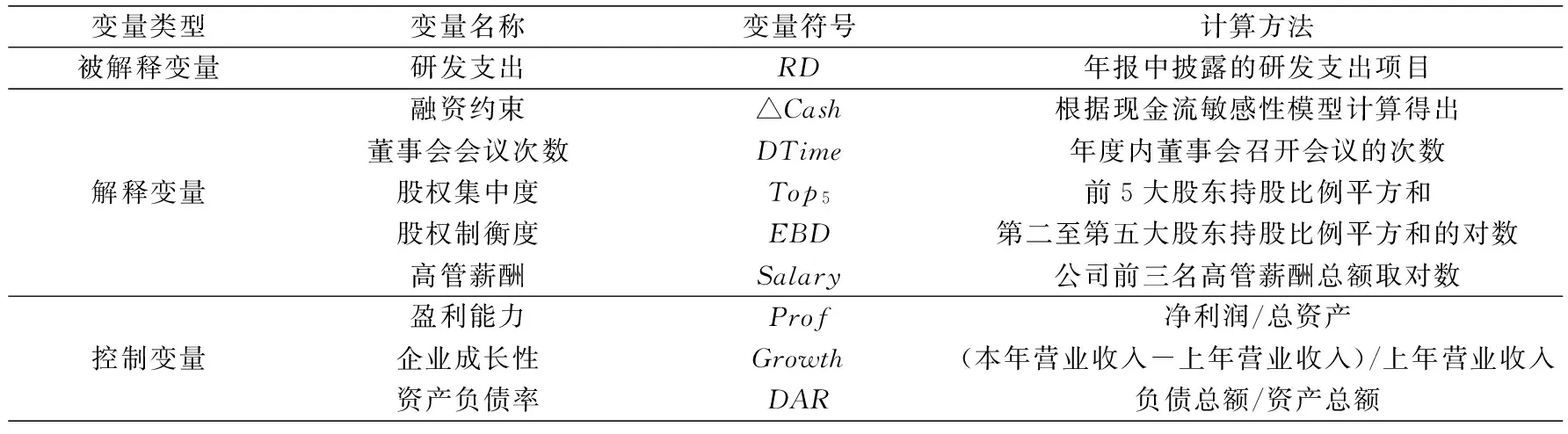

1.变量设计

(1)被解释变量:研发支出。文章中的R&D数据来自财务报告附注“支付的其他与经营活动有关的现金流量”栏目中的技术开发费、研发支出、研发费用、科研经费、科研开发费等项目,通过手工翻阅报表整理所得。

(2)解释变量:融资约束和公司治理。融资约束是运用“现金流敏感性模型”(Almeida等,2004;陈信元等,2012)来衡量的;公司治理选取董事会会议次数、股权集中度、股权制衡度和高管薪酬等4个变量来衡量。

(3)控制变量:企业成长性、资产负债率和盈利能力,变量的定义和计算方法见表1。

表1 变量定义和计算方法

2.模型构建

通过借鉴前人的研究方法,根据装备制造业上市公司实际情况,本文构建如下模型:

RD=α+β1ΔCash+β2Prof+β3Growth+β4DAR+ξ

(1)

RD=α+β1ΔCash+β2DTime(Top5,EBD,Salary)+β3ΔCash*DTime(Top5,EBD,Salary)+β4Prof+β5Growth+β6DAR+ξ

(2)

其中,RD表示研发支出,△Cash表示融资约束,DTime表示董事会会议次数,Top5表示股权集中度,EBD表示股权制衡度,Salary表示高管薪酬。α是截距,β为系数,ξ为残差。

3.数据来源

本文以2007—2014年沪深两市上市的装备制造业企业为初始样本,并进行了如下几方面的处理:一是剔除在2007年以前未上市的样本;二是剔除研发数据严重缺失的样本;三是剔除剩余公司中所需数据有异常值的样本,最后共获得212个样本,1 696个观测值。所采用的相关财务数据和公司治理数据均由国泰安数据库(GTA)导出,而研发支出数据通过手工从样本公司披露的年报或新浪财经整理所得。

四、实证结果分析与讨论

1.融资约束与研发支出的回归分析

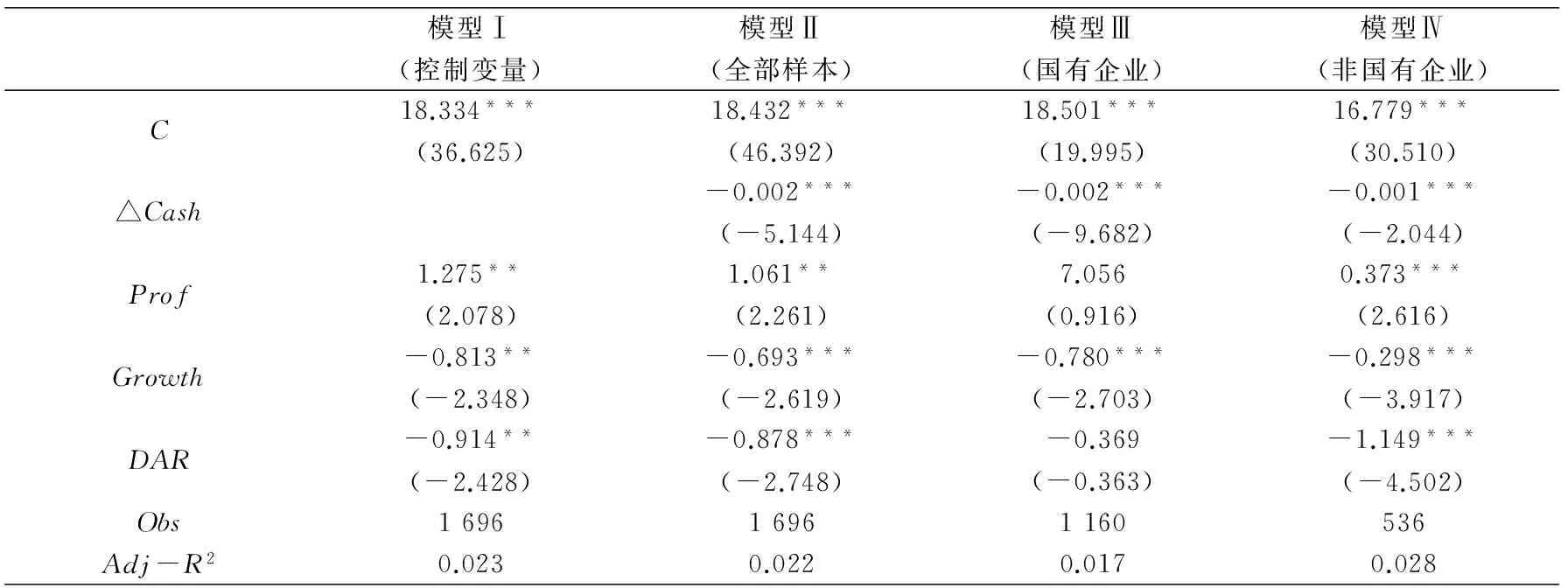

我们利用式(1)对融资约束与研发支出进行回归分析,结果如表2所示。模型Ⅰ为控制变量的回归结果,模型Ⅱ、Ⅲ和Ⅳ分别是全部样本、国有企业样本和非国有企业样本融资约束与研发支出的回归结果。

表2 融资约束与研发支出的回归结果

注:***、**、*分别表示1%、5%、10%水平上显著,括号内为各系数的t值。

模型Ⅰ检验了控制变量对研发支出的影响,从表2中可以看出,企业盈利能力、成长性以及资产负债率对研发支出有显著影响。模型Ⅱ,融资约束△Cash符号为负且在1%的水平下显著,说明企业的融资约束越高,研发支出就会越少,从而支持了假设1。模型Ⅲ和模型Ⅳ是对国有样本和非国有样本的检验,从表2中我们发现,融资约束△Cash符号均为负且在1%的水平下显著,但国有企业样本中融资约束的系数小于非国有企业样本融资约束系数,这说明与非国有企业相比,国有企业所面临的融资约束较弱。这主要是因为相对于非国有企业而言,国有企业拥有较丰富的政治资源,能够获得政府的隐性担保,并且与国有银行存在紧密的联系,比非国有企业更容易筹集到资金。同时发现,国有企业盈利能力、资产负债率与研发支出的关系并不显著。

2.公司治理对融资约束与研发支出关系的调节效应检验

利用式(2)检验公司治理对融资约束与研发支出关系的调节效应,模型Ⅰ—Ⅳ分别是公司治理的分变量与融资约束交叉项进行回归的结果,如表3所示。

表3 公司治理对融资约束与研发支出关系的调节效应检验结果

注:***、**、*分别表示1%、5%、10%水平上显著,括号内为各系数的t值。

由表3可知,模型Ⅰ验证了董事会会议次数DTime对融资约束△Cash与R&D支出关系的影响作用,从模型Ⅰ中可以看出,董事会会议次数和融资约束的交互项DTime*△Cash系数在1%的水平下显著为负,说明董事会会议次数弱化了融资约束与R&D支出的负相关关系。由于融资约束负向影响研发支出,当企业面临融资约束时,研发支出会减少,这时如果适度增加董事会会议次数,则融资约束对研发支出的负向影响会减弱,从而支持了假设2。这是因为适度增加董事会会议频次能使董事们获取高质量的信息来参与经营决策;且董事会会议的有效沟通有利于公司创新发展和拓展外部融资渠道以及使经理层做出增加研发支出的决策。由模型Ⅱ可知,股权集中度和融资约束的交互项系数△Cash*Top5不显著,即股权集中度对融资约束与研发支出的关系不具有调节效应,因此假设3没有得到支持。从模型Ⅲ中可知,股权制衡度和融资约束的交互项系数△Cash*EBD显著为负,说明股权制衡度越高,越有利于降低融资约束对R&D支出的负向影响,因此假设4得到了支持。这是由于股权适度分散可以使得大股东们更积极参与公司决策,努力拓展企业现有的融资渠道,同时股东们为了自身利益会积极监督高层经理的决策行为,促使其做出有利于公司长远发展的决策,从而降低融资约束对研发支出的不利影响。从模型Ⅳ中可以看出,高管薪酬和融资约束的交互项系数△Cash*Salary为负,且在1%的水平下显著,说明高管薪酬越高越会减弱融资约束对研发支出的不利影响,从而支持了假设5。其原因是,当高管薪酬增加时,会激励企业高层管理者努力提高企业绩效,促使企业更持续的发展,从而经营环境得到改善,外部融资能力提高,所面临的融资约束变小,从而有利于研发支出的增加。因此,高管薪酬较高能缓解融资约束对研发支出的消极作用。

五、结论及政策建议

本研究以装备制造业的212家上市公司为样本,对融资约束、公司治理与研发支出之间的关系进行了研究,实证结果表明:(1)在装备制造行业中,企业面临的融资约束越高,其研发支出越少,同时在国有和非国有样本的对比中发现,与非国有企业相比,国有企业所面临的融资约束较弱。这是由于国有企业相较于非国有企业拥有较丰富的政治资源,能够获得政府的隐性担保,并且与国有银行存在紧密的联系。(2)通过将公司治理作为调节变量进一步考察发现,适度增加董事会会议次数能够缓解融资约束从而增加研发支出。具体来说,适度增加董事会会议次数,有助于增进董事会成员之间的沟通,从而营造有助于企业创新的环境,有利于经理层做出增加研发支出的决策。(3)股权制衡度越高越有利于弱化融资约束对研发支出的不利影响。提高股权制衡度,能够使股东们出于自身利益会对经理层施加压力,促使其努力开拓多样化的融资渠道,增加企业研发支出;而股权集中度对融资约束与研发支出的关系有正向调节倾向,但没有通过显著性检验。(4)高管薪酬越高越有利于弱化融资约束对研发支出的不利影响。增加高管薪酬会激励高管们努力提高企业绩效,促使企业更持续的发展,并改善企业的外部融资环境,从而降低融资约束对研发支出的不利影响。

基于以上结论,针对我国装备制造企业发展过程中出现的问题,我们提出以下政策建议:(1)积极拓展企业融资渠道,缓解融资约束增加研发支出。企业内部需要建立起更为完善的财务运作体系,制定合理的现金储备政策,提高公司现金流管理水平,同时更多地关注新生资本市场,综合利用多种融资方式,建立多层次融资渠道,从而增加研发支出。在扩大研发投资规模的同时,尤其要注重提高研发过程中的纯技术效率,增强企业研发活动的积极性,最终实现装备制造企业创新能力“质”的飞跃。(2)适度增加董事会会议次数,发挥会议沟通的积极作用,使董事会做出更适合企业长期持久发展的战略决策,重视研发创新的作用,从而增加研发支出。(3)适当分散企业股权,提高股权制衡度,促使股东们积极监督经理层的行为,鼓励高管从企业持久成长的角度考虑经营问题,有助于做出明智的投资决策,进而增加企业研发支出。(4)进一步完善高管激励,增加经理层薪酬,解决经理层自身利益与企业长期发展的矛盾,激励企业高管优化融资路径、降低融资约束;同时需要规范企业内部监督机制,加强对高管们的监督,减少高层管理者的非理性决策行为,最终达到增加研发支出的目的。

参考文献:

[1] Yuriy Gorodnichenko, Monika Schnitzer. Financial Constraints And Innovation: Why Poor Countries Don’t Catch Up[J]. Journal of the European Economic Association, 2013,11(5).

[2] Irene Scopelliti, Paola Cillo, Bruno Busacca, David Mazursky. How Do Financial Constraints Affect Creativity[J]. J Prod Innov Manag, 2014,31(5).

[3] Giulio Bottazzi, Angelo Secchi, Federico Tamagni.Financial Constraints and Firm Dynamics[J]. Small Business Economics, 2014, 42(1).

[4] Hsiang-Lan Chen, Wen-Tsung Hsu, Yen-Sheng Huang.Top Management Team Characteristics, R&D Investment and Capital Structure in the IT Industry[J].Small Business Economics, 2010,35(3).

[5] 汤颖梅, 王怀明, 白云峰. CEO特征、风险偏好与企业研发支出——以技术密集型产业为例[J]. 中国科技论坛, 2011(10).

[6] Hsiang-Lan Chen.Board Capital, CEO Power and R&D Investment in Electronics Firms[J]. Corporate Governance: An International Review, 2014, 22(5).

[7] Tao Zeng, Horn-Chern Lin. Ownership Structure and R&D Spending: Evidence from China’s Listed Firms[J]. Chinese Management Studies, 2011, 5(1).

[8] 王燕妮. 高管激励对研发投入的影响研究[J]. 科学学研究, 2011, 29(7).

[9] Mueller E, Zimmermann V. The Importance of Equity Finance for R&D Activity[J]. Small Business Economics, 2009, 33(3).

[10] 顾群, 翟淑萍. 高新技术企业融资约束与R&D投资和企业成长性的相关性研究[J]. 财经论丛, 2011(9).

[11] 谢家智, 刘思亚, 李后建. 政治关联、融资约束与企业研发投入[J]. 财经研究,2014(08).

[12] Dirk Czarnitzki, Hanna Hottenrott. R&D Investment and Financing Constrains of Small and Mediumsized Firms[J]. Small Business Economics, 2011, 36(1).

[13] 何强, 陈松. 董事会运作、研发投入与公司绩效——基于中国制造业上市公司的经验分析[J]. 山西财经大学学报, 2012(5).

[14] Zona F, Zattoni A, Minichilli A. A Contingency Model of Boards of Directors and Firm Innovation: The Moderating Role of Firm Size[J]. British Journal of Management, 2013, 24(3).

[15] 向凯. 董事会特征对会计信息披露质量的影响——来自我国上市公司的经验证据[J]. 价值工程,2007(11).

[16] 文芳. 股权集中度、股权制衡与公司R&D投资——来自中国上市公司的经验数据[J].南方经济, 2008(4).

[17] 杨建君,盛锁. 股权结构对企业技术创新投入影响的实证研究[J]. 科学学研究,2007(4).

[18] 罗正英,李益娟,常昀. 民营企业的股权结构对R&D投资行为的传导效应研究[J]. 中国软科学,2014(3).

[19] 陈德萍,陈永圣. 股权集中度、股权制衡度与公司绩效关系研究——2007—2009年中小企业板块的实证检验[J]. 会计研究,2011(1).

[20] 陈晓,王琨. 关联交易、公司治理与国有股改革——来自我国资本市场的实证证据[J].经济研究, 2005(4).

[21] Volpin P F. Governance with Poor Investor Protection: Evidence from Top Executive Turnover in Italy[J]. Journal of Financial Economics,2002,64(1).

[22] Shaker A Zahra, et al. Entrepreneurship in Medium-Size Companies: Exploring the Effects of Ownership and Governance Systems [J].Journal of Management,2000,26(5).

[23] Cheng S. R&D Expenditures and CEO Compensation[J]. The Accounting Review, 2004, 79(2).

[24] 蔡逸轩,雷韵文. 股权结构、高管激励与研发投资——基于高新技术上市公司的实证研究[J]. 财会通讯,2012(18).

责任编辑:廖文婷

Financial Constraints, Corporate Governance and R&D Investment: Based on Panel Data of Listed Equipment Manufacturing Companies

PENG Zhong-wen,HAN Ru

(BusinessCollege,XiangtanUniversity,Xiangtan,Hunan411105,China)

Abstract:Using fixed effect model on the basis of the panel data of listed equipment manufacturing companies from 2007 to 2014, we perform an empirically analysis to explain the impact of financing constraints on R&D expenditure, taking into account the interaction of external financing constraints and internal governance. Empirical findings show that reducing the external financing constraints is helpful for improving R&D expenditure. We also find that internal governance mechanism is an effective adjustment tool for improving R&D expenditure, in other words, more board meetings, higher executive pay and higher equity balance degree are helpful to weaken the impact of financial constraints on R&D investment, while moderating effect of ownership concentration is not significant. Based on the above analysis, equipment manufacturing enterprises should make great efforts to alleviate the financial constraints, improve the internal governance mechanism, and increase R&D spending.

Keywords:equipment manufacturing;financial constraints;corporate governance;R&D investment

收稿日期:2015-11-16

作者简介:彭中文(1974-),男,湖南湘乡人,博士,湘潭大学商学院副教授、硕士生导师。

基金项目:国家自然科学基金项目“基于学习成本的技术学习战略研究:路径、方式与产业选择”(项目编号:G021001);湖南省教育厅重点基金项目“基于创新网络的高端装备制造业知识整合与创新绩效研究”(项目编号:12A141)。

中图分类号:F275

文献标识码:A

文章编号:1001-5981(2016)03-0066-05