工业园区动产质押企业资质及动产评估

2016-06-16王宗忠黄国全

王 晶, 屈 挺, 王宗忠, 罗 浩, 黄国全,

(1. 广东工业大学 广东省计算机集成制造重点实验室,广东 广州 510006;2. 香港大学 工业及制造系统工程系,中国 香港)

工业园区动产质押企业资质及动产评估

王晶1, 屈挺1, 王宗忠1, 罗浩2, 黄国全1,2

(1. 广东工业大学 广东省计算机集成制造重点实验室,广东 广州 510006;2. 香港大学 工业及制造系统工程系,中国 香港)

摘要:工业园区动产质押业务中,针对融资企业的质押物种类多、出入库频繁等高动态特性,而导致的企业资质及动产难以评估问题,通过对比分析统一授信模式下金融物流企业与传统模式下银行开展动产质押业务时风险管理策略的不同,构建了包含融资企业资质和质押物担保能力双重因素在内的企业资质评估ANP模型和基于盯市策略的动产评估模型,并通过案例应用,验证模型的有效性,为工业园区金融物流企业开展动产质押业务提供指导。

关键词:动产质押; 统一授信; 资质评估; 盯市策略; 动产评估

高度个性化的产品需求正推动着一批创新能力强、市场反应快的中小企业产生,目前它们已经成为推动国民经济新一轮增长的重点。传统中小企业为了应对生产和需求波动,往往投入大量资金来持有原材料、零部件或产成品库存。而流动资金的不足,往往极大程度地制约企业的发展。因此,以库存或仓单等动产作为抵押向银行获取贷款,同时由第三方物流企业对担保物进行监督和管理的物流金融业务的出现,就成为中小企业一条新的融资渠道。工业园区作为中小企业聚集的新模式,为企业共享土地、服务、技术等资源提供了可能[1]。在园区中,众多中小型生产制造企业,不设立自有仓库,而是将产品或原材料等放在的园区公共仓库内由第三方物流企业(3PL)管理[2]。3PL不仅可以提供共享性的物流服务,减少企业在物料仓储、运输、配送等投资成本,还可利用其所具有的资源和信息优势,针对企业共有的动产融资需求,提供集中式的“物流金融”服务。如中远物流公司在2010年就已与数十家大型银行合作在全国多个城市的工业园区中对中小企业开展动产质押业务,成功获取了物流增值服务收入[3]。这种集中提供的物流金融服务,更容易满足商业银行风险控制的规定和中小企业融资的需求。因此,银行逐渐开始对工业园区3PL进行统一授信,使其转变为“金融物流”企业来开展动产质押,促进物流金融业务的发展。 “金融物流”企业的职责范围有:1)作为园区传统物流运营商, 替园区企业保管和运输货物;2)作为动产质押业务的担保人,代替银行对融资企业进行资信评估,制定质押率,保管质押物,确定动产价值[4]。

中小企业多为私营或民营企业,具有如下特点。1)企业规模小,管理及信息化水平低,财务数据不全,与银行交互的信用记录较少,缺少判定信用权重的客观历史数据;因此,难以运用银行传统依靠财务数据等对企业信用评级的方法估算企业动产质押业务的违约概率。2)与银行进行的传统动产质押业务不同,其贸易种类杂乱,质押物种类繁多,出入库频繁,质押物价格波动风险难以控制,难以集中化和专一化地针对某一类质押物进行评估。因此,采用何种优化的流程对质押动产进行准确、实时的评估和管理,以提高融资效率,降低融资风险,是金融物流企业所面临的重大挑战。

现有文献研究主要集中在银行为主导方开展的动产质押业务,运用层次分析法确定各指标权重,确定对融资企业贷款的风险,为其提供是否开展动产质押业务的参考意见[5-8],并研究了在不同条件下的质押率的确定[9-10],而对于金融物流企业作为主导方的研究较少。也有部分学者研究了金融机构与物流企业之间的委托代理模式下所存在的二级信息不对称问题[11-12],以及从第三方视角分析融资问题[13-15],提出第三方物流金融服务机构应该具备动产及商流信息的分析能力[16]。对于目前兴起的物流金融统一授信模式下的动产质押研究,国内有董兴林等[17]研究了基于统一授信担保模式的物流金融风险度量因子分析,提取出银行对物流企业统一授信时需考察的核心指标,为银行挑选优质金融物流企业进行统一授信提供指导,而罗虎[18]进一步研究了物流金融中统一授信模式下资金流和物流控。但是,目前对于在工业园区中金融物流企业对各中小企业开展的动产质押业务资质评估及动产评估的研究仍然相对匮乏。

因此针对工业园区动产质押业务中存在的难以对中小融资企业进行信用评级,动产评估只考虑企业本身资质而没有顾及产品特点的问题,本文参考银行信用评级的一般指标及原则,结合工业园区统一授信模式下的动产质押业务特点进行修正,采用网络分析方法(ANP)确定出包含融资企业资质和质押物担保能力双重因素在内的资质评估体系各指标权重,解决对融资企业资质评估不准确的问题。同时为降低质押周期内的价格波动带来的风险,考虑评估结果持续过程估值变化的问题,建立基于盯市策略的动产动态评估模型,以金融物流企业收益最大为目标,确定出最优质押率,为工业园区金融物流企业开展动产质押业务提供指导。

1工业园区动产质押业务环境及评估流程

1.1业务环境

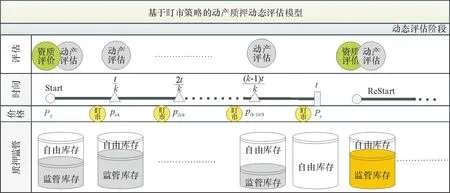

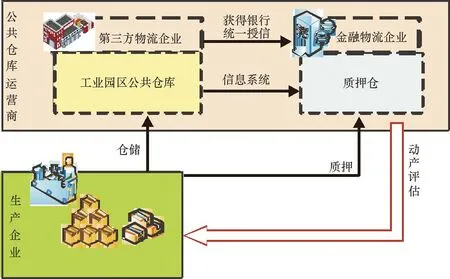

工业园区3PL是一种新兴的外包型现代仓储物流服务企业,与信息网络系统、供应链管理一起,一方面从全园区的角度来整合物流资源,为园区企业提供传统物流仓储方面的优质服务;另一方面进行物流金融业务创新,向银行获取统一授信,帮助中小企业利用存货进行动产质押,形成共赢发展。如图1所示,3PL将作为主导方,在工业园区公共仓库中建立一个质押仓,直接监控质押贷款业务的全过程。金融机构则基本上不参与该质押贷款项目的具体运作。

图1 动产业务开展环境

1.2动产评估流程

评估流程分为2个阶段。

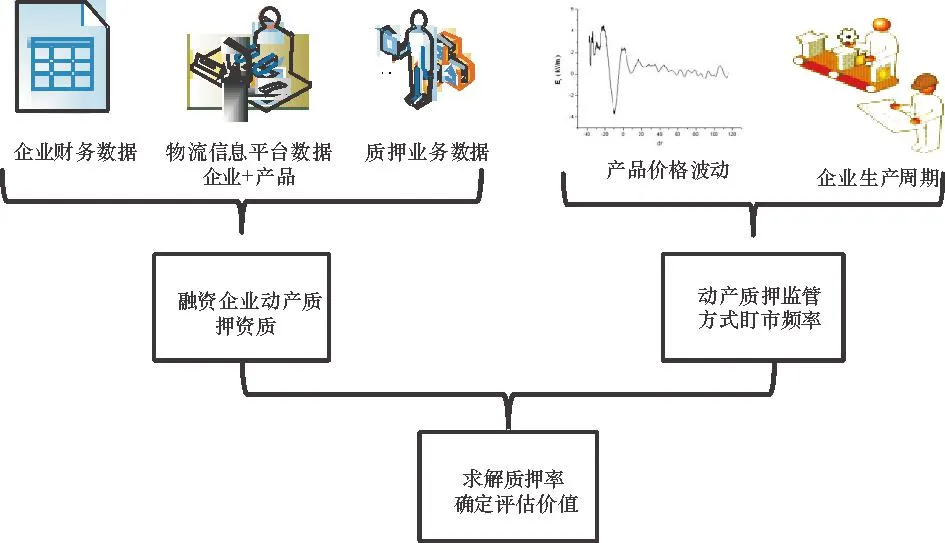

1)在业务开展前:金融物流企业依据与企业合作的记录和其产品在整个园区中的市场占有率及价格波动情况,结合企业生产特性需求,与企业协定出质押方式(质押周期、监管方式和盯市频率)合理评估出企业当次质押资质,估算出违约率,求解出该模式下最优质押率,如图2所示。

图2 质押率的确定流程

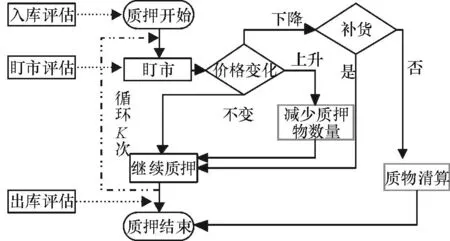

2)在业务进行中:金融物流企业在原定盯市策略下评估每次盯市时质押物价值,基于与企业原有的传统物流仓储业务合作基础上,对质押物从质押仓库和普通仓之间进行补/出调整,如图3所示。

图3 盯市控制模式

2融资企业资质评估

2.1动产质押业务风险来源及管理策略分析

融资企业的资质,反映着企业对动产质押业务风险的担保能力。当融资企业经营能力和信用状况不好,质押物出现变质,价格降低或者需求减小等风险,企业将来的回款可能性就会很小,使得资金提供方遭受损失。因此企业资质评估是动产评估的重要组成部分。合理评估出企业的资质,估算出企业的违约概率,才能较准确地评估动产的质押价值。

在传统动产质押模式中,银行作为主导方开展动产质押业务,引入第三方物流企业对动产进行监管。此时,动产质押的业务风险主体包括宏观因素、行业因素、企业因素、物流因素和银行因素5方面,其中企业因素与物流因素是两个最主要的因素。因此银行主要采用主体准入控制的风险管理策略(由银行单方面处理贷款企业授信和价格波动的风险控制业务)。其对于动产质押融资企业资质及动产的评估,大多都是基于银行对企业的信用评级,由贷款银行采用经验估值法综合确定。其控制步骤为:

1)对国内少数优质贷款企业进行信用评级,估算其违约风险;

2)挑选合适的物流企业进行质押物监管;

3)挑选易于控制的质押物(稳定性强,易于变现的大宗商品)。

而在统一授信模式下,对于工业园区内金融物流企业开展的动产质押业务,物流企业将作为主导方,直接对园区中的中小企业开展动产质押业务, 不需与银行进行交涉,即可完成质押全过程。由其参与链条节点缩短,风险主体可不考虑银行, 并且质押物存放在自身管理的工业园区公共仓库中,将不考虑物流因素,只考虑质押物本身风险。故动产质押的业务风险主体为:宏观因素、行业因素、企业因素、质押物因素。

金融物流企业可以采用基于过程控制的风险管理策略,其控制步骤为:

1)针对园区中小企业具体业务,利用园区物流信息平台,获取企业及物品的相关信息,评估动产质押业务当次企业资质,动态调整质押率;

2)对公共仓库的存货,采用动态质押方式,动态调整质押数量或价值总量,实时监控出入库。

2.2融资企业资质评估的ANP模型及权重的确定

由上述对比可知,相对于传统银行开展的动产质押,工业园区统一授信模式下的动产质押业务,金融物流企业可利用自身信息和资源优势,通过对物流和资金流的动态控制淡化企业自身的限制,只针对单笔动产质押业务评估其资质,进行授信,从而规避中小企业在财务制度不健全、企业管理透明度差、难以提供银行规定的担保等方面融资障碍。

因此本文遵循银行信用评级一般指标及原则,结合金融物流企业动产质押业务的特点进行修正,构建包含融资企业资质和质押物担保能力双重因素在内的动产质押动态企业资质评估指标体系,其具体内容如下。

1)企业因素。

董兴林等[17]在统一授信担保模式的物流金融风险研究中,通过对企业财务指标筛选出能够度量企业物流金融风险的指标,建立因子分析模型。结果发现,企业物流金融风险主要通过其偿债能力、盈利能力、成长能力的相关指标表现出来。因此本文利用其研究成果,在融资企业因素中选用这3个指标。另外考虑到金融物流企业与园区中融资企业本身具有的仓储物流业务合作,添加一个信用能力,通过合作年限及履约情况等数据反映。

对于宏观因素和行业因素,包含的是政府宏观经济政策与融资企业产品所属行业的贸易情况,考虑的是宏观经济、产业分析、发展前景等因素。这是一种宏观定性入围指标,在动产质押主体准入控制风险管理中所占比例较小(约0.1),并在动产质押基于过程控制风险管理中,可通过企业行业成长性来反映,因此归类于企业成长能力指标中。

2)质押物因素。

对于动产质押业务,强调的是把企业的信贷风险转移到物的自偿性,针对园区中动产质押业务质押物种类繁多,质押物出入库频繁,需加强质押物的考察及监管力度。本文首先选用银行在挑选质押物考察的变现能力和销售能力两方面因素[19]。其次,鉴于金融物流企业主要采用基于过程控制风险管理策略,需评估每笔动产质押业务当次资质,实现质押物评估差别化动态化,将质押方式、质押物循环期、质押价值等业务因素纳入动产质押资质评估中,归类于质押物因素。

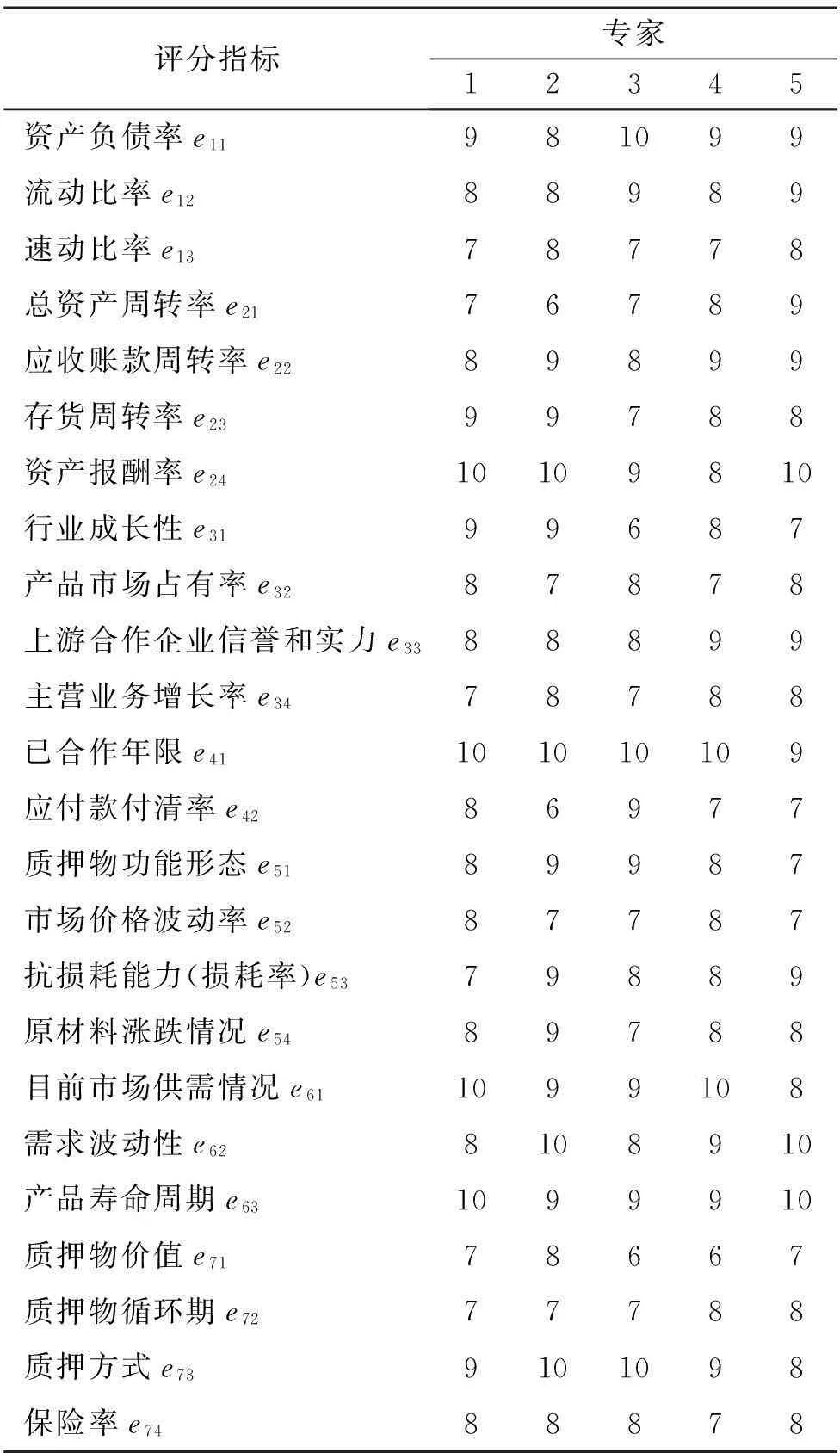

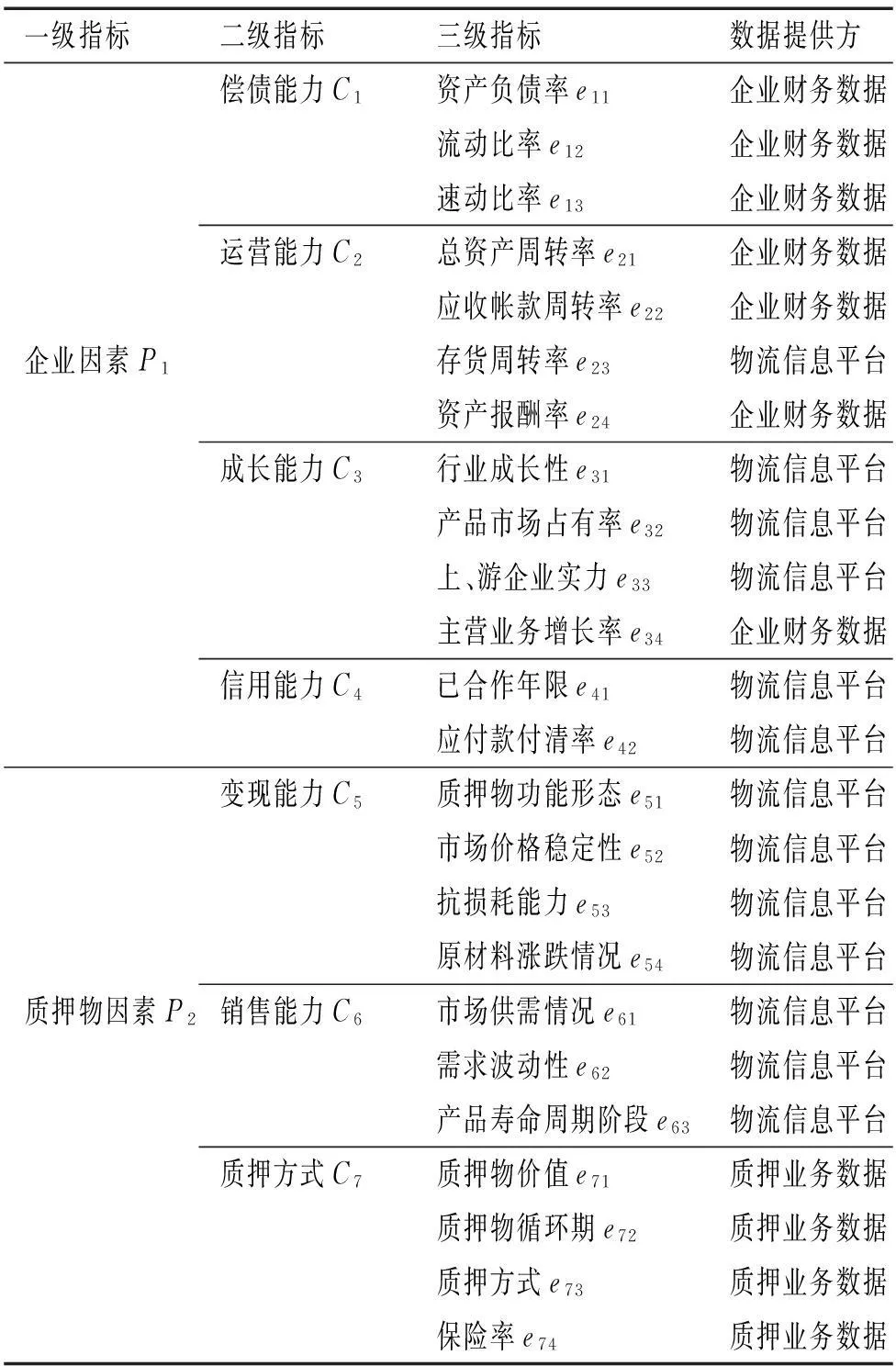

综上,整个评估体系分为两大类,共24个指标,全面评估动产质押企业资质。指标体系如表2所示。

层次分析法AHP是Saaty 提出的一种多准则决策方法,已在系统决策中得到广泛运用[20]。AHP方法将系统划分为层次,只考虑上层元素对下层元素的支配与影响,假设同一层的元素之间相互独立,不存在相互依存。这种假设简化了系统内部元素之间的关系,但也限制了在复杂系统中的应用。网络分析法ANP是Saaty[21]于1996年在AHP的基础上提出来的,弥补了层次分析法的缺陷,可确定复杂系统层次内部元素依存和下层元素对上层元素的反馈影响,更准确地描述客观事物之间的联系。有关AHP、ANP方法及其应用具体内容可参考文献[22-24],本文将不再赘述。

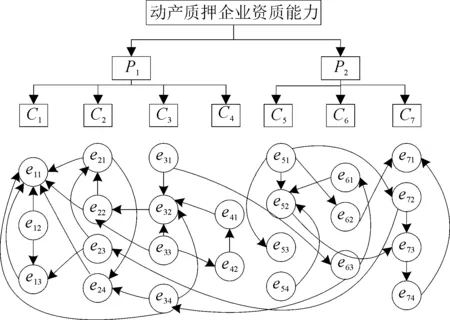

在本文建立的动产质押融资企业资质指标体系(表1)中,企业因素P1、质押物因素P2所包含的指标内部存在高度相关性,于是建立内部依存递阶层次结构的ANP模型,如图4所示。

表1统一授信模式下动产质押业务风险主体及指标

Tab.1Main risk factors and their indicators of chattel mortgage business under unified credit granting mode

一级指标二级指标三级指标数据提供方偿债能力C1资产负债率e11企业财务数据流动比率e12企业财务数据速动比率e13企业财务数据运营能力C2总资产周转率e21企业财务数据应收帐款周转率e22企业财务数据企业因素P1存货周转率e23物流信息平台资产报酬率e24企业财务数据成长能力C3行业成长性e31物流信息平台产品市场占有率e32物流信息平台上、游企业实力e33物流信息平台主营业务增长率e34企业财务数据信用能力C4已合作年限e41物流信息平台应付款付清率e42物流信息平台变现能力C5质押物功能形态e51物流信息平台市场价格稳定性e52物流信息平台抗损耗能力e53物流信息平台原材料涨跌情况e54物流信息平台质押物因素P2销售能力C6市场供需情况e61物流信息平台需求波动性e62物流信息平台产品寿命周期阶段e63物流信息平台质押方式C7质押物价值e71质押业务数据质押物循环期e72质押业务数据质押方式e73质押业务数据保险率e74质押业务数据

图4 融资企业资质评估的网络层次结构模型(图中箭头表

由于ANP模型的计算较为复杂,在不借助计算机软件的情况下,很难将ANP模型应用于解决实际决策问题。超级决策Super Decisions软件提供了强大的功能,可以计算任何ANP模型,并完整地表达计算结果[25],因此在明确元素集关系条件下,对元素集进行两两比较,获得元素集判断矩阵,根据专家判断的结果将具体的值输入到SD软件中进行计算。通过加权超矩阵和极限超矩阵计算出权重。

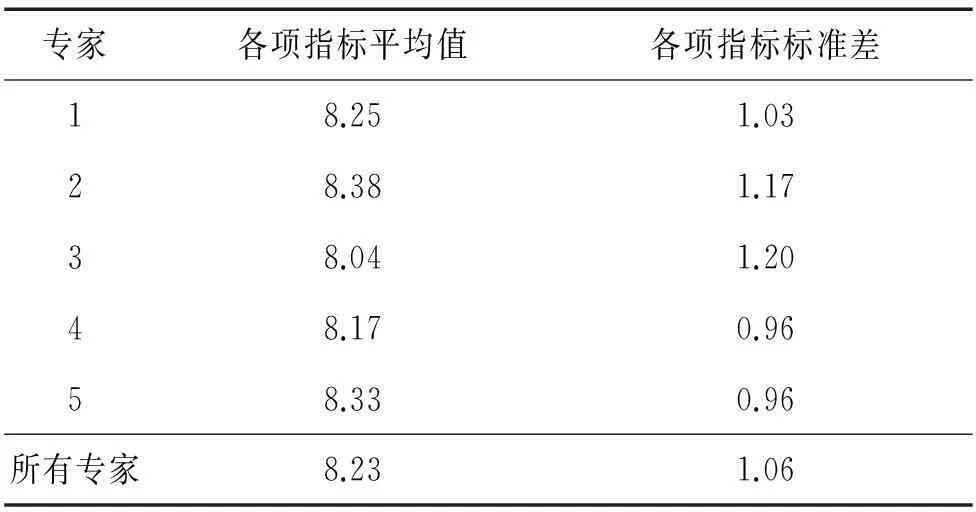

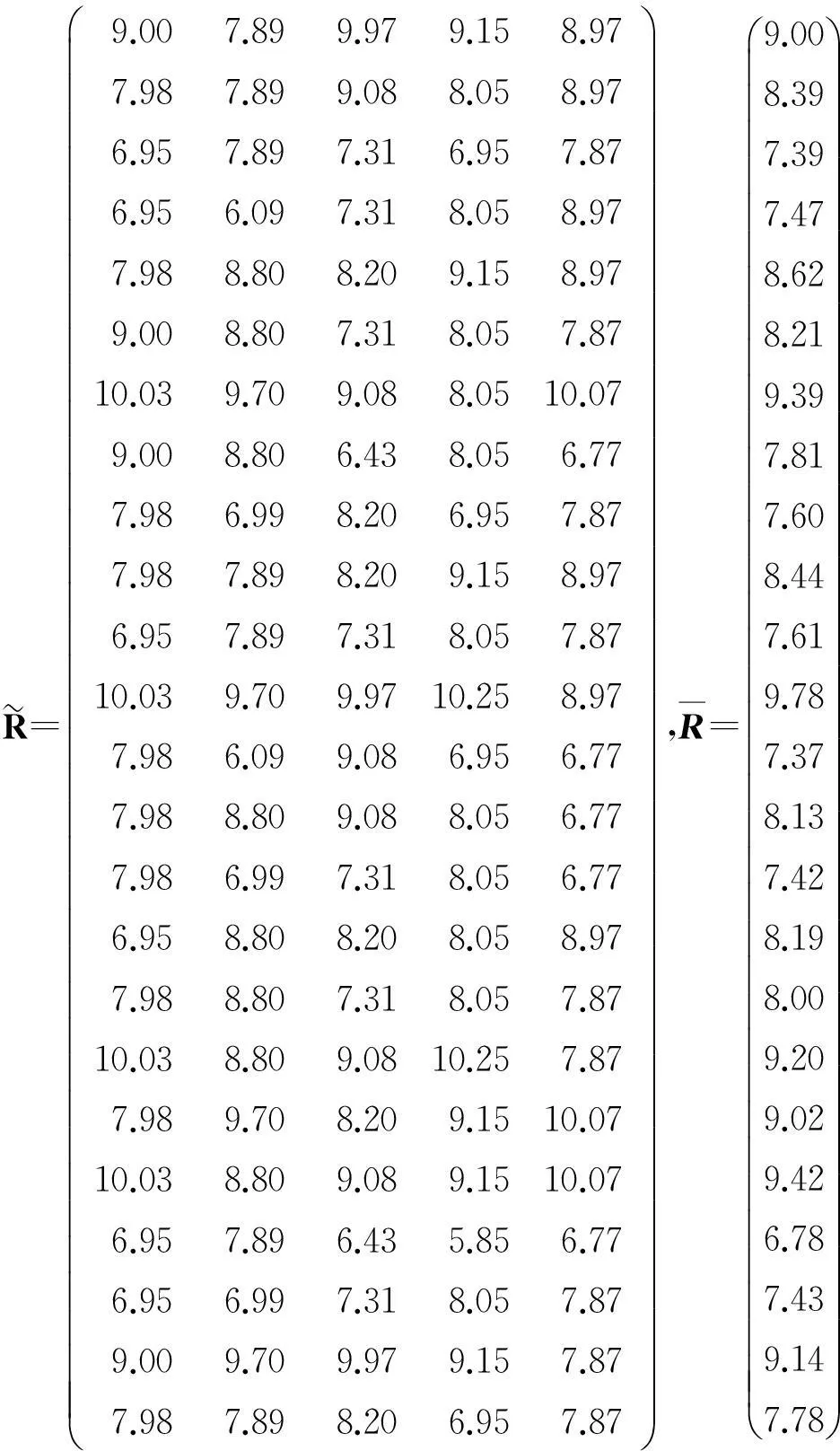

为反映一般性,本文将多名专业人员所给出的判断矩阵作同样操作,并将所得权重向量作均值化处理,得到均值化的权重向量W=(0.104 79,0.029 28,0.020 03,0.019 19,0.009 14,0.017 37,0.043 88,0.005 28,0.012 14,0.009 50,0.024 82,0.021 00,0.010 34,0.166 43,0.097 69,0.032 56,0.057 89,0.066 46,0.013 94,0.024 66,0.054 27,0.030 15,0.096 48,0.016 08)

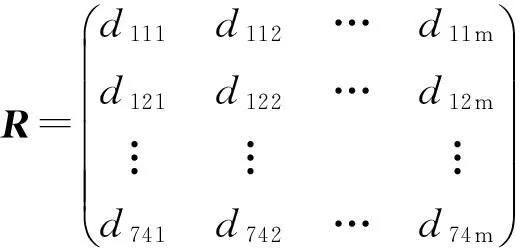

确定了资质评估的模型和指标权重后,对于具体动产质押业务,可请m位金融物流企业负责人针对融资企业核质押业务的相关数据对三级指标eij进行评分dij,评分方式采取九级评判法,将评估指标按不同水平划分为5级,由好到差分别赋值10、8、6、4、2分,指标介于两相邻等级之间时,相应评分9、7、5、3分,得出评分集

并对专家评分进行标准化处理,其处理过程为:

评估的企业资质反映融资企业动产质押业务上的守约概率。关于企业资质与动产质押守约概率的映射关系无法用简单数学表达式描述,因此本文沿用银行传统信用评级与企业违约概率的经验对应关系,将信用评级值用本文企业资质值M代替,计算企业动产质押业务的可能违约概率Q(表2)。

3建立基于盯市策略的动态质押动产评估决策模型

3.1模型假设

假设1模型所述金融物流企业是开展金融物流业务较早,金融物流产品较为丰富,管理较为规范的企业,并且拥有物流信息平台,获得银行的统一授信后,对其园区内会员企业进行动产质押评估。

表2 融资企业违约概率与企业资质分值之间对应关系

假设2模型所指质押品为与金融物流企业有合作的会员企业,其质押品存放在金融物流企业物联网质押库中监管,并具有对质押物盯市的功能,物品的监管费用等同原有租库费用,所以在质押时不计仓储成本与收益。

假设3企业在贷款期间的违约概率由当次动产质押企业资质值所对应违约概率来确定。

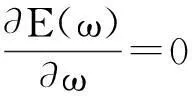

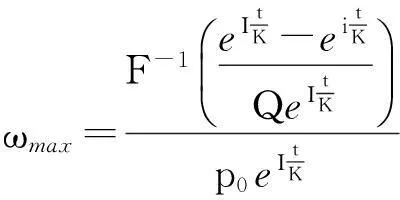

3.2模型参数的设置

模型参数的设置如下:

P0为质押物期初单价;

q0为质押物期初数量;

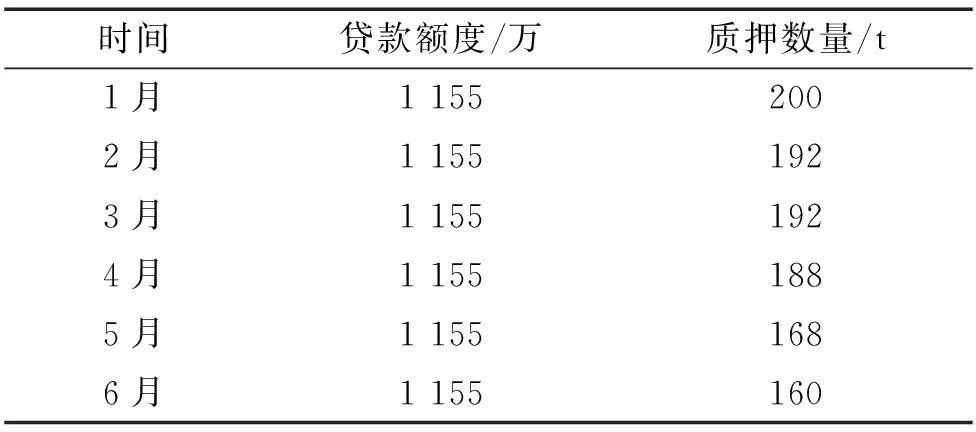

t为质押物质押期限,根据企业生产周期T来设置;

I为贷款利率;

i为存款利率;

K为盯市频率, 根据质押物市场波动和企业生产周期及存货周转周期确定;

F(x)为质押物价格分布,F(X)=P(Pt v0为初始货投额度; Bi为第i期内的期望收益; B为动产质押业务收益; ω为产品质押率; Pk为k期末质押物的市场价值。 3.3模型的建立及质押率的求解 为控制动产在质押周期内的价格波动带来的风险,能够对市场反应灵敏,保证评估结果持续过程估值变化,体现出估价的阶段性特征,本文建立基于盯市策略的动产质押动态评估模型如图5所示。 图5 基于盯市策略的动产质押动态评估模型 质押初期,根据企业生产及存货周转周期确定出质押时间t,由质押物价格波动设定的盯市频率为K,在每隔t/K天进行盯市,pk为期末质押物的市场价值(k=1,2,3…,K),则可能出现以下3种情况。 综上以金融物流企业开展动产质押的业务最大收益为目标函数,在质押物价格随机波动的情况下,综合考虑动产质押的资质,求出单次质押最大率,以提高融资额度。 第1期内,不同期末价格参数下的金融物流企业的贷款期望收益函数为: (1) 第2期内,银行的收益是建立在第1期贷款企业不违约的基础之上的,则第2期银行收益B2可表示为 (2) 第k期末,银行收益Bk可表示为 (3) 总结以上,在贷款t期间内银行的总收益可表示为 (4) 对银行利润函数求导,令 可得银行期望利润最大的质押率 (5) 利用物流信息平台得出价格函数F(x)代入上式,得出质押率,那么可求出贷款额 v0=ωmaxp0q0。 (6) 4案例分析 以某工业园区原酒公司动产质押业务为例进行说明。请5位动产质押业务负责人对融资企业动产质押资质评估指标进行打分,结果如表中3所示。 表3 各专家的评估指标值 表4 专家评分的平均值及标准差 R= æèççççççççççççççççççççççççççççççççççççççç9.007.899.979.158.977.987.899.088.058.976.957.897.316.957.876.956.097.318.058.977.988.808.209.158.979.008.807.318.057.8710.039.709.088.0510.079.008.806.438.056.777.986.998.206.957.877.987.898.209.158.976.957.897.318.057.8710.039.709.9710.258.977.986.099.086.956.777.988.809.088.056.777.986.997.318.056.776.958.808.208.058.977.988.807.318.057.8710.038.809.0810.257.877.989.708.209.1510.0710.038.809.089.1510.076.957.896.435.856.776.956.997.318.057.879.009.709.979.157.877.987.898.206.957.87 öø÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷,R=9.008.397.397.478.628.219.397.817.608.447.619.787.378.137.428.198.009.209.029.426.787.439.147.78æèççççççççççççççççççççççççççççççççççççççöø÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷÷ 查表可设违约率Q=3%,假设A公司以200t原酒向第三方物流企业贷款,贷款期限为6个月,盯市频率K=6,贷款利率I=4.86%,存款利率i=1.98% ωmax=72.14%。 比传统银行参照表5确定的一般动产质押率上限50%高出20%。 由后续追踪可知,在贷款期间,质押物价格一直在上升时,在基于总量控制的贷款方式下,额定质押物数量(如表6)在减少,中小企业可以不间断提出多余数量的货物,售出或转为新的质押,体现了动产质押的灵活性。 表5 ××商业银行质押率统计表1) 1)天琦,《有关商业银行抵(质)押贷款的研究报告》,《西部金融》 表6原酒公司质押期间质押物数量变化表 Tab.6Changed pledge quantities of the wine making factory during the chattel mortgage time 时间贷款额度/万质押数量/t1月11552002月11551923月11551924月11551885月11551686月1155160 由此可看出,工业园区金融物流企业开展动产质押业务时,利用其自身的信息及资源优势,可对企业在动产质押业务方面的资质进行合理评估,精确估算企业可能违约概率,并建立基于盯市策略的动态质押模式,准确认识与控制风险,大大提高企业融资额度。 5结论 针对于工业园区3PL获得银行统一授信转变为金融物流企业所开展的动产质押业务,本文通过分析该业务开展环境及特点,在基于过程控制的风险管理策略下,建立了适用于金融物流使用的动产质押企业资质评价指标体系和基于盯市策略的动态质押动产评估模型并进行案例应用。研究表明,在基于统一授信的物流金融创新模式下,在工业园区内,金融物流企业对借款企业的行业和经营较为熟悉,可利用本文所建立的企业资质及动产评估模型,合理评估出企业资质,并利用基于盯市策略的动态质押动产评估模型,有效控制质押物价格波动风险,简化评估过程,并对动产精确评估,为融资企业提供较大的融资额度。 参考文献: [1]QIU X, HUANG G Q, Qu T. Supply hubs in industrial parks (SHIP): research perspectives[DB/OL]. (2010-07-25).http://innovate.ieee.org/innovate/article/35675?LTXPLLG-XPL-2016-FT-Subpage. [2]QIU X, HUANG G Q. Supply hub in industrial park (SHIP): the value of freight consolidation[J]. Computers & Industrial Engineering. 2013, 65(1): 16-27. [3]王爱虎,王娜玲,刁国华. 广东省物流企业物流金融发展阶段分析[J]. 华南理工大学学报(社会科学版),2012,14(5):98-104. WANG Aihu, WANG Naling, DIAO Guohua.Analysis of logistics finance development phases in logistics enterprises in guangdong province[J].Journal of South China University of Technology(Social Science Edition), 2012,14(5):98-104. [4]李毅学.基于物流金融的存货质押融资业务质押率研究[D]. 西安:西安交通大学, 2007. LI Yixue.Study on loan.to-value ratio of inventory financing based on logistics financing[D]. Xi′an: Xi'an Jiaotong University, 2007. [5]郭松.商业银行对中小企业贷款风险评估方法探究[J],经济论坛,2013(2):73-74 GUO Song. Research on loan risk assessment method of commercial banks to small and medium-sized enterprise[J].Economic Forum, 2013(2): 73-74 [6]李毅学, 冯耕中, 张媛媛.委托监管下存货质押融资的关键风险控制指标[J].系统工程理论与实践,2011,31(4):587-598 LI Yixue, FENG Gengzhong, ZHANG Yuanyuan. Key risk control indicator of inventory pledge financing under consigning supervision[J]. Systems Engineering-Theory & Practice, 2011, 31(4): 587-598 [7]韩钢, 李随成. 动态质押模式下的存货质押融资业务风险控制[J]. 系统工程, 2010,28(12): 18-22. HAN Gang, LI Suichen. Liquidity risk contrl of inventory financing under dynamic pledge model[J]. Systems Engineering, 2010, 28(12): 18-22. [8]丁静.商业银行物流融资风险评估模型的构建[D]. 上海:复旦大学,2008. DING Jing. A model of logistic finance risk evaluation for commercial banks[D].Shanghai: Fudan University, 2008. [9]李毅学,冯耕中,徐渝. 价格随机波动下存货质押融资业务质押率研究[J]. 系统工程理论与实践, 2007, 27(12): 42-48. LI Yixue, FENG Gengzhong, XU Yu. Research on loan-to-value ratio of inventory financingunder randomly- fluctuant price[J]. Systems Engineering-Theory & Practice, 2007, 27 (12): 42-48. [10]李毅学, 汪寿阳, 冯耕中. 物流金融中季节性存货质押融资质押率决策[J]. 管理科学学报, 2011, 14(11):19-32. LI Yixue, WANG Shouyang, FENG Gengzhong . Decision of loan-to-value ratios of seasonal inventon /pledge financing based on logistics finance[J]. Journal of Management Sciences in China, 2011, 14(11): 19-32. [11]BEN-SHAHAR, FELDMAN D. Signaling screening equilibrum in the mortgage market[J]. Reviews of Financial Studies 2003,28(11):246-252. [12]RIBEIRO D, HODGES S.A two-factor model for commodity prices and futures valuation[J].Review of Financial Studies 2004,32(7):326-334. [13]SOHAL S,MILLEN R,MOSS S.A comparison of the use of third-party logistics services by Australian firms between 1995 and 1999[J]. Intemaltional Jounal of Physic Distribution and Logistics Management, 2002,32(01):23l-236.. [14]SUN W. Business models and solution architectures for SMB financing in supply chain ecosystem[J]. Reviews of Financial Studies 2004,34(06):412-418. [15]NEHER D V. Staged financing:an agency perspective[J]. The Review of Economic Studies, 1999,66(4):326-332. [16]FAZZARI S, PETERSON B C, CARPENTER R. Financing constraints and Inventory investment:a comparative study with high-frequency panel date[J]. The Review of Economics and Statistics, 1998,80(4):513-519. [17]董兴林, 张津源, 郑雯今. 基于统一授信担保模式的物流金融风险度量因子分析[J]. 中国市场, 2013(22): 5-8. DONG Xingling,ZHANG Jinyuan,ZHENG Wenjin.Based on the unified credit guarantee mode of logistics financial risk measure factor analysis[J]. China Market, 2013 (22): 5-8. [18]罗虎. 物流金融中统一授信模式下资金流和物流控制案例[J]. 物流工程与管理, 2013,35(3): 58-59. LUO Hu.Captial flow and logistics control under unified credit of logistics finance[J].Logistics Engineering and Management, 2013,35(3): 58-59. [19]杨浩雄, 鲍寅丰. 物流金融业务中质押物选择研究[J]. 北京工商大学学报(社会科学板), 2009, 1(1): 88-93. YANG Haoxiong,BAO Yingfeng.Research on pledge choice in logistics finance[J].Journal of Beijing Technology and Business University(Social Science), 2013,35 (3): 58-59. [20]WALLENIUS J,DYER J S,FISHBURN P C,et al. Multiple criteria decision making, multiattribute utility theory:recent accomplishments and what lies ahead[J].Management Science, 2008, 54(7):1336-1349. [21]SAATY T L. Multicriteria decision making[M]. Pittsburgh, PA: RWS Publications, 1990. [22]王莲芬. 网络分析法 (ANP) 的理论与算法[J]. 系统工程理论与实践, 2001, 21(3): 44-50. WANG Lianfen,CAI Haiou.The theory and algorighm of analytic network process[J]. Systems Engineering-Theory & Practice, 2001, 21(3): 44-50. [23]SAATY T L. Decision-making with the AHP:why is the principal eigenvector necessary[J].European Jounal of Operational Research,2003,145(1):85-91. [24]SAATY T L. Decision-making the analytic hierarchy and network process(AHP/ANP)[J].Journal of Systems Science and Systems Engineering 2004,13(1) 1-35. [25]刘睿, 余建星, 孙宏才, 等. 基于 ANP 的超级决策软件介绍及其应用[J]. 系统工程理论与实践, 2003, 8(1): 141-143. LIU Rui,YU Jianxian, SUN Hongcai,et al.Introduction to the ANP super decision software and its application[J].Systems Engineering-Theory & Practice, 2003, 8(1): 141-143. Enterprise Qualification Evaluation and Pledge Assessment for Chattel Mortgage in Industrial Park WANG Jing1, QU Ting1, WANG Zongzhong1, LUO Hao2, HUANG Guo-quan1,2 (1. Guangdong Provincial Key Laboratory of Computer Integrated Manufacturing System, Guangdong University of Technology,Guangzhou 510006, China;2. Department of Industrial and Manufacturing Systems Engineering,The University of Hong Kong, Hong Kong, China) Abstract:In view of the difficulty to assess enterprise qualification and pledge for chattel mortgage in the industrial park because of the dynamic characteristics of pledges being of a great variety and frequently going in and out of warehouse, and through analyzing the different strategies of chattel mortgage business risk management on uniform credit-financial logistics enterprises and banks, an ANP enterprise qualification evaluation model of a dual-factor index system is constructed and a dynamic pledge model based on marking-to-market strategy built. And then by a case application, the validity of the models is verified. This research provides some guidance for the industrial park of financial logistics enterprises to carry out the chattel mortgage well. Key words:chattel mortgage; unified credit; qualification evaluation; marking-to-market strategy; pledge assessment 收稿日期:2015- 01- 24 基金项目:国家自然科学基金资助项目(51475095);2014年广东省高等学校高层次人才资助项目;国家科技支撑计划资助项目(2012BAF12B10)。 作者简介:王晶(1989-),女,湖北省人,硕士研究生,主要研究方向为物流金融。 doi:10.3969/j.issn.1007- 7375.2016.02.015 中图分类号:F224.33 文献标志码:A 文章编号:1007-7375(2016)02- 0095- 10