引入担保机构破解中小企业融资难:基于期权策略的机制设计

2016-06-14盛世杰周远游刘莉亚

盛世杰,周远游,刘莉亚

(上海财经大学金融学院,上海 200433)

引入担保机构破解中小企业融资难:基于期权策略的机制设计

盛世杰,周远游,刘莉亚

(上海财经大学金融学院,上海 200433)

摘要:中小企业融资难是当前亟待解决的问题。文章认为引入政策性担保机构是解决中小企业融资难问题的有效方法。文章首先构建了政策性担保、银行和中小企业的三方理论模型,并创新性地通过期权组合策略来解决风险收益匹配问题,同时利用数值模拟方法,从情景分析和盈亏平衡点测算等方面对政策性担保机构为中小企业贷款提供担保进行了可行性分析。结果表明:在大多数情况下,政策性担保机构对中小企业贷款提供担保是可行的;此外,文章还发现:在担保行业市场化的条件下,中小企业的融资成本相比现行约束条件下的情形有了显著降低。文章认为:在加快推进担保行业市场化导向的基础上,基于期权组合机制下的政策性担保机构对中小企业贷款提供担保是解决中小企业融资难问题的可行方法。

关键词:中小企业融资;政策性担保机构;期权组合

一、引言

中小企业融资难问题,既有中小企业经营风险较大、财务机制不健全、缺乏抵押资产的原因,也有分层资本市场发展不够、缺乏直接融资渠道和直接服务中小企业的金融机构的原因,但更重要的是,在目前主流的间接融资渠道里,中小企业得不到银行资金的强力支持。这一方面是由于我国贷款证券化程度还处在较低水平,贷款违约风险缺乏有效的转移途径,结果使得银行偏好信用风险暴露不明显的足额抵押贷款;另一方面则是由国内担保机制缺失和担保机构风险承担能力较弱所致,虽然目前国内担保行业已经取得较大发展,*截止2014年底,全国担保机构共8 402家,净资产总额7 858亿元,担保金额16 547亿元。但其中两极分化严重:目前注册资产超过10亿元且有较强担保能力的30多家机构主要服务于大中型企业;大多数担保机构仍存在资金较少和规模偏小的问题,这使他们不得不重视自身的风险和经营状况,在很多情况下因可承受风险度偏低而不愿为风险较高的中小企业贷款提供担保,进一步降低了中小企业的贷款可得性。

解决中小企业融资难问题,关键在于解决担保问题。当前,大型担保机构以大中型企业作为服务对象,不愿意为中小企业提供担保;抵御风险能力较低的中小担保企业不敢提供担保,即使提供也不一定可靠,反而可能给银行造成风险。而政府直接介入无异于刚性兑付,与市场化导向不符。因此,一个可能的解决办法是引入政策性担保机构,具有政府能背书和市场化路径解决问题的双重优势。一方面,政策性担保机构受国家支持,不以盈利最大化为目的;另一方面,政策性担保机构完全采用市场化运作,用市场化定价的方法来确定担保和再担保的费用,可以避免行政干预。但是政策性担保机构需具备两个特征:1.正常情况下应保持盈利,否则无异于政府出钱兜底;2.担保机构本身风险必须可控。在上述条件约束下,政策性担保机构相比其他担保机构在规模、风险管控和政府信用方面具有优势,使其成为融资担保过程中理想的风险管理方法和解决中小企业融资难问题的理想途径。

本文基于政策性担保企业的上述特征,以中小企业无法为自身申请贷款提供足额抵押资产为背景,构建联系银行、中小企业和政策性担保机构的理论模型。政策性担保机构为中小企业提供贷款担保并为银行转移信用风险,自身风险为中小企业违约引起的潜在偿付,收益为担保费用。考虑到期权组合在风险收益匹配方面有着普通金融工具不具备的优势,因此本文将期权工具引入上述模型。我们将利用期权组合的相关特征对模型进行分析,在此基础上通过数值模拟研究政策性担保的可行性和担保行业市场化改革与现行机制相比的优势。其主要创新之处在于:引入期权来构造担保机构与银行、贷款者的理论模型,用期权费度量贷款担保行为中发生的费用,用期权的行权来模拟中小企业的违约和银行向担保机构的要求变现。这在已有文献里尚未发现。由于期权的相关理论已经非常成熟,本文籍此将难以度量的信用风险数量化,为解决中小企业融资难问题提供数据支持和相关的政策性建议。

二、文献综述

国外有关中小企业融资困难成因的研究主要有以下几种观点和理论:

1.关系型贷款理论。该类理论认为企业与银行的长期密切联系将增加企业信贷的可得性,反之则将降低企业信贷的可得性。代表性研究有Peterson等(1995)和Berger等(2002)。

2.中小银行的比较优势理论。在关系型贷款理论的基础上,部分学者通过实证研究进一步发现:大型银行在交易型贷款方面存在比较优势,而中小银行则在关系型贷款方面存在比较优势,因此大型银行倾向于向大型企业贷款,而中小银行则倾向于向中小企业贷款,这方面的典型研究包括Berger等(1995、2002和2006),Levonian等(1995)和Stein(2002)。

3.信贷配给理论。该理论最早由Stiglitz和Weiss(1981)提出,他们通过模型证明,银企间的信息不对称使银行更偏好于向信息透明和能够提供足额抵押的企业提供贷款,不满足条件的中小企业则会面临信贷约束。类似研究还包括Bester(1987),Williamson(1988)等。

在国外已有研究的理论基础上,国内不少学者对国内中小企业融资问题进行了理论和实证分析。同时,由于国内与国外在经济体制、市场化程度和信用环境等方面存在一定的差异,国内学者还从所有制和市场化程度等一些独特视角出发,对中小企业融资难问题做出了解释。其中,林毅夫等(2001)认为:政府干预和贷款市场的高度垄断是中小企业融资难的重要原因;李志赟(2002)发现:信息不对称、缺乏足额抵押资产和交易成本偏高是影响中小企业从银行获得信贷的三个重要因素;殷孟波等(2008)归纳了国内中小企业融资难问题的成因,主要包括:银企结构不对称、所有制歧视、规模歧视以及国内信用担保体系的缺陷;郭丽虹等(2013)发现,市场化程度较低地区的小规模企业将面临相对更严重的信贷约束。

此外,很多研究给出了中小企业融资问题的可能解决方案:刘敏等(2010)建议推广政府、银行、保险机构和中小企业的多方合作模式;郭娜(2013)通过实证研究发现,市场手段对缓解中小企业融资难问题比政府支持手段更为有效;熊熊等(2013)指出,政府、中小企业和银行三方互动的模拟平台可以缓解中小企业融资难问题;马松等(2014和2015)指出:政策性担保机构可以有效增加信贷市场规模。而在具体的金融创新方面,赵岳等(2012)提出,商业银行可以发展利用电子商务平台为中小企业提供融资的新模式。

综上所述,大多数研究均认为:银企之间的信息不对称和国内信用环境的不规范是影响中小企业信贷可得性的重要因素;在此基础上,相当一部分研究,如熊熊等(2013)和马松等(2014和2015)等均指出了政策性担保机构在缓解目前国内中小企业融资难问题方面的积极作用。但是目前国内尚没有对政策性担保机构为中小企业贷款提供担保的可行性进行过研究。基于此,本文通过构建理论模型并进行数值模拟研究了政策性担保的可行性,在此基础上还分析了担保行业的市场化改革相对现行机制而言的优势。

三、理论模型

(一)基本假设和基本参数。在构建理论模型之前,本文首先给出以下基本假设:

1.在没有担保的情形下,商业银行只会向能够提供足额抵押物的借款者提供贷款;

2.中小企业只能提供不足额抵押物,其价值占贷款初始价值V的比例为k(k≤1);

3.贷款的本金与利息在贷款协议期间内平均偿还,每一期借款者的违约概率均相同;

4.借款者投资项目所需要的初始投资为V(与贷款价值相同),期望收益率为g;

5.商业银行不存在违约的可能性,中小企业不存在其他融资途径。

其他一些基本参数定义为:pr为借款者每期的违约概率;Kt为银行与担保机构之间关于抵押物的看跌期权行权价(Kt=Verft,rf为无风险收益率);Pt为抵押资产在t时刻的市场价值,假设其服从几何布朗运动,满足P0=kV;it为借款者每期偿还给商业银行的款项。

(二)模型构建。考虑如下信贷市场,市场中有三类参与者:贷款者(商业银行)、借款者(中小企业)和担保机构。三者的关系如下:借款者有一项投资项目,需要初始投资,但是由于其无法提供足额抵押物,因此很难从贷款者处借到该笔款项。而在本文的模型中,我们假设担保机构愿意作为该项贷款的担保方,在其担保下,贷款者将向借款者提供该贷款,一旦贷款违约,贷款者将向担保机构要求相应补偿。由于担保机构为借款者提供了贷款担保,同时为贷款者锁定了贷款违约的损失,因此贷款者和借款者在贷款期限内均需要向担保机构缴纳一定的费用。

对上述结构,我们可以理解为担保机构分别向贷款者和借款者出售一份与该贷款有关的期权协议,其中担保机构向贷款者出售的是关于抵押资产价值的看跌期权。该期权协议的目的是保证在借款者违约时,贷款者可以以约定的行权价向担保机构要求变现。这样不仅可以保证银行自身的流动性,还有效控制了可能由坏账引起的损失。同时,担保机构向借款者出售的则是与看跌期权具有相同标的的看涨期权,如果借款者在整个贷款协议期内不发生违约,则会得到投资收益VegT;反之,若借款者在贷款协议期内违约,则视为放弃期权。

与长度为n期的贷款协议对应的两份期权协议的具体细节如下:

1.担保机构出售给银行的看跌期权:(1)协议有效期为n期(与贷款协议期限一致);(2)协议期间银行将于每期支付给担保机构m1费用;(3)一旦借款者违约,银行有权以约定的价格与形式向担保机构要求变现抵押资产。

2.担保机构出售给贷款者的看涨期权:(1)协议有效期为n期(与贷款协议期限一致);(2)协议期间贷款者将于每期支付给担保机构m2费用。

关于上述模型设定,在这里作两点说明:

1.在本部分模型构建的内容中,出于模型的一般性考虑,我们假设在担保协议中银行将向担保机构支付m1的费用;而在现实中,由于银行处于强势地位,因此担保费基本由企业支付,银行往往完全不会承担,即m1= 0为常态,这一点在后面的数值模拟部分会有所体现。

2.在实际中,政策性担保机构提供给中小企业的担保费率往往分为固定的几档(如2%、2.5%和3%等),并且该部分费用受政策所限,不能高于同期贷款利率的50%;这将导致担保机构向中小企业收取额外的咨询管理费等作为补偿;同时,担保机构还可能会要求中小企业提供反担保物。因此在本文的模型中,我们将贷款者每期支付给担保机构的总费用m2分为三部分,即固定担保费率m21、咨询管理费m22和反担保费用δ,即m2=m21+m22+δ。

(三)交易行为分析。根据假设1易知,如果不与担保机构签订相关协议,则商业银行不会向无法提供足额抵押物的中小企业贷款,则其收益为0。因此我们可以得到商业银行能够承受的m1取值上限:

(1)

在假设1基础上由假设5可知,在没有担保的情况下,缺乏其他融资渠道的中小企业只能放弃投资该项目的机会,因此收益为0。从而可推出中小企业能承受的m2的取值上限:

(2)

对政策性担保机构,若不向双方出售期权,其收益为0;而如果担保机构选择向双方分别出售期权协议,则每期均会收到m1+m2,但是一旦贷款者违约,担保机构可能需要以行权价向银行购入抵押资产。由此可以推出m1+m2的取值上限:

(3)

需要注意的是,式(1)和式(2)给出的期权费实际上是银行和中小企业能够接受的上限,因此如果担保机构向银行和中小企业实际收取的期权费以上限为标准,则银行和中小企业均不能得到正收益;同时由于有政府背景的机构为中小企业贷款提供担保的主要目的是增加中小企业信贷可得性和转移银行的信用风险而非盈利,因此在后文中,若不加说明,均假设担保机构向银行和中小企业实际收取的期权费m1和m2分别为其取值上限的一个固定比例。

综上,担保机构的期望贴现收益可以表示成式(4)的形式:

(4)

四、模拟分析

由于大多数情况下中小企业在贷款时所使用的抵押资产均为自身持有的房产,因此本文将假设抵押资产为房产,抵押资产为其他形式时也可按这里给出的方法进行分析。

(一)模拟分析内容和相关说明。

1.中小企业违约率与预期一致时对担保机构的影响(主要为收益方面);

2.中小企业违约率与预期不一致时对担保机构的影响(主要为收益方面);

3.几种不同情形下担保机构的盈亏平衡点;

4.贷款利率调整对担保机构收益、中小企业信贷可得性和融资成本的影响。

同时,在上述各部分内容中,本文均讨论了现行政策限定条件下仅由企业承担担保费用的情形和将来贷款担保市场化条件下银行和企业共同承担担保费用的情形,并进行了比较。

对上述模拟内容,本文作如下说明:

1.关于现行政策机制限定下的有约束情形和贷款担保自由化市场化的无约束情形(后文中若不加特别说明,这两种情形分别简记为现行约束情形和无约束情形)的具体说明。

现实情形:现实中银行由于处于强势地位而不需要向担保机构支付费用,因此m1取值为0。此外本文对m2作如下处理:固定担保费率m21和反担保费用δ的参数设定在上文中已经提到,其中δ=δ0epr由固定比率部分δ0和与违约率相关项epr共同构成;咨询管理和其他费用m22与m2的取值上限呈比例关系,记为a2,也即m22=a2m2max。

2.违约率与预期一致和不一致情况下模拟的处理方法。

违约率与预期一致的压力测试假设定价方能够正确地预测中小企业违约率的可能取值。模拟时本文采用如下方法体现:首先根据预期违约率和价格路径计算期权费的取值上限,随后担保机构依据该方法计算得到的上限的一定比例向银行和借款者收取相应的期权费,而在模拟计算收益时,违约率均与计算期权费取值上限时的违约率一致。

违约率与预期不一致时担保机构收益的压力测试则采用以下方法体现:先以各参数的基准值计算期权费的取值上限,担保机构以该方法计算得到的m1和m2的取值上限为基准收取期权费,在此后的压力测试中,m1和m2的取值保持不变,并不根据违约率的变化而作调整。

各类参数的盈亏平衡点也是在实际参数与预期不一致的基础上计算得到的:首先假设期权费的取值上限仍为以各参数基准值计算得到的取值上限;当某个参数变化时,将担保机构最终收益取为0,反解出其他参数的取值,该取值即为担保机构的盈亏平衡点。

(二)参数取值设定。模拟分析中部分参数基准值设定如下:贷款期限T为2年;每期违约概率pr为2%;银行对中小企业贷款利率为12%;中小企业投资收益率g为30%;无风险收益率rf为3.5%;抵押资产未足额比例1-k为40%;贷款价值V为100万;固定担保费率m21为2%;反担保费率δ=δ0epr(δ0为定值2%)。另外中小企业每月还款金额按等额本息还款法计算得到。

(三)模拟结果与相关分析。

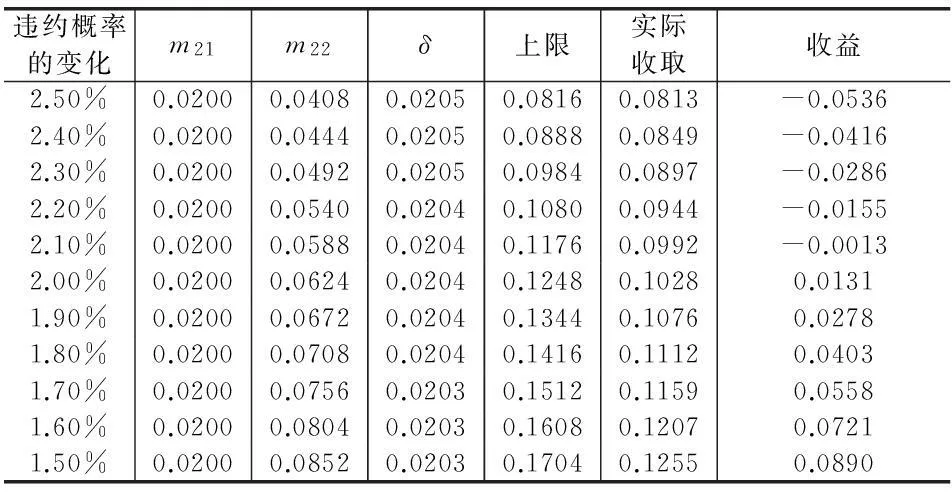

1.中小企业违约率与预期一致时对担保机构收益的影响。见表1。其中,a1取值为0,m22与m2上限的比值a2的取值为50%。另外需要指出的是,如果m21+a2m2max+δ超过取值上限,则实际的m2仍然按取值上限收取。

表1 违约率变化对中小企业担保费用和

注:由于实践中贷款价值并不统一,因此为方便比较,文中给出的模拟结果均是与贷款价值的比值;同时,后文中m1、m2和m1+m2均为年度数据,担保机构收益为期望贴现总收益。另外,模拟抵押资产(房产)价格数据来源为中国房地产信息网。下同。

不难发现:在正常情况下,处于跨式期权空头位置的担保机构收益能够得到保证;但随着违约率的上升,担保机构收益会逐渐下降,违约率上升至约2.2%时,担保机构就会亏损。

在上述模拟结果的基础上,我们可以放松约束条件,刻画在未来担保费率市场化导向下的无约束情形。由表2不难发现:无约束情形的模拟结果与之前的约束情形相比,其变化趋势非常接近,但是由于市场化条件下银行和企业共同承担担保费用,担保机构的收益状况相较仅由企业承担担保费用的情形存在较大的优势:违约率上升至2.6%时担保机构仍然能够保持盈利水平。

表2 违约概率变化与预期一致时担保机构收益

进一步地,表3显示了无约束情形下预期违约率变化时三类期权费的变化情况。

由模拟结果可见:当预期违约率上升时,担保机构会向银行要求相对更高的期权费作为其为银行承担风险的补偿,因此期权费m1会随着预期违约率的上升而增加;但与此同时,预期违约率的上升实际上反映了投资项目存在相对更大的不确定性,因此中小企业能够承担的期权费m2也会随预期违约率的上升而下降。从总体上看,预期违约率升高时,担保机构向借贷双方收取的总期权费呈现出下降的趋势。

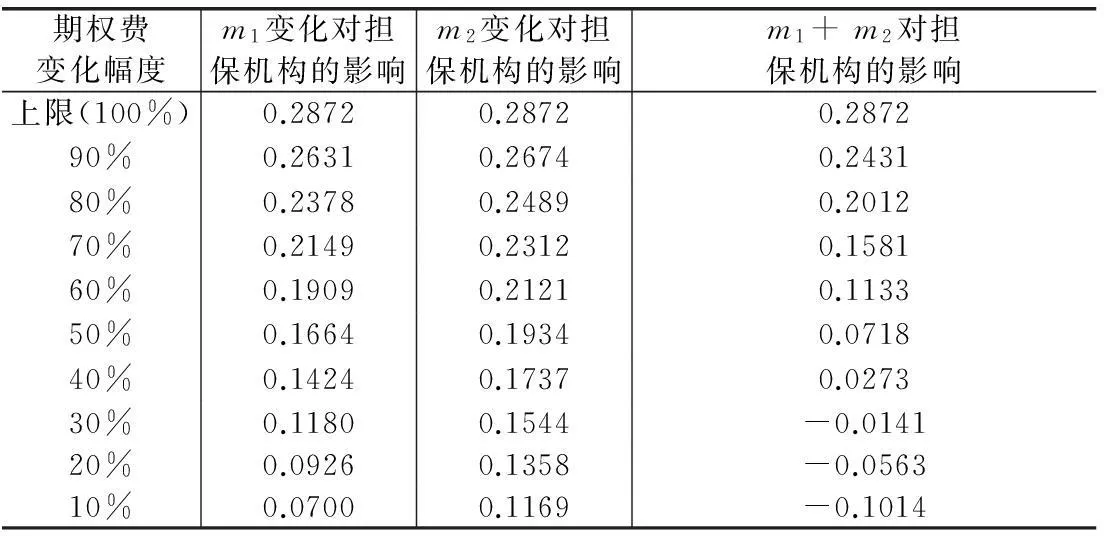

表4则显示了三类期权费按比例变化时对担保机构收益的影响。

表4 期权费变化对担保机构收益的影响

从上述结果中可以看到:总期权费的变化对担保机构收益的影响最为明显,m1变化对担保机构收益的影响要高于m2。当然这也与m1的基准值高于m2有关。

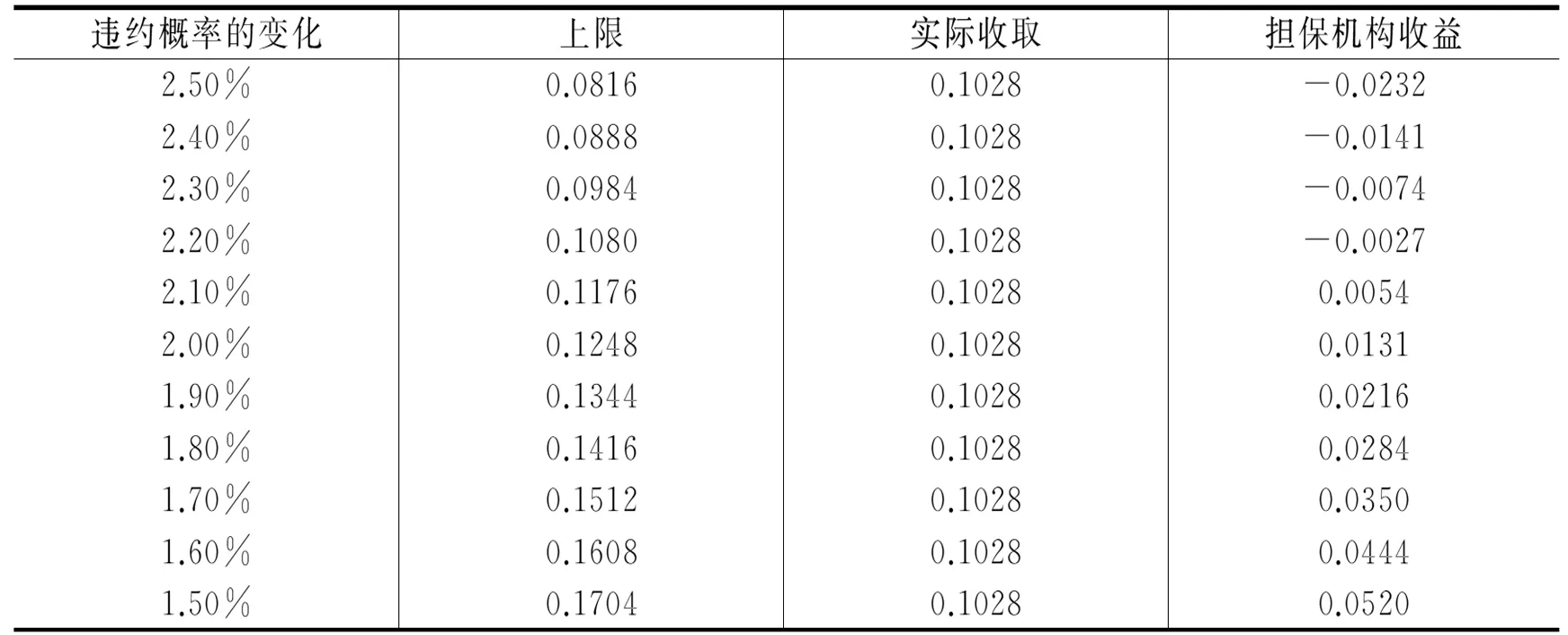

2.中小企业违约率(与预期不一致时)对担保机构收益的影响。表5给出了现行约束情形下未预期到的违约概率变化对中小企业向担保机构支付的费用以及担保机构收益的影响。其中,a2的取值为50%(同样地,若超过上限则按上限收取)。

表5 违约率变化(与预期不一致)对中小企业担保费用和担保机构收益的影响(a2 = 50%)

表6则给出了无约束情形下,未预期到的违约率变化对担保机构收益的影响。

表6 违约概率变化与预期不一致时对担保机构收益的影响=50%)

根据上述模拟结果易知:违约率发生与预期不一致的变化时,随违约率下降或上升,担保机构收益会相应上升或下降;但是与第一部分的模拟内容比较之后却可以发现:此时担保机构收益的变化幅度要小于违约率变化与预期一致时的情形。这与正确预期到风险时通常能够对其进行有效控制的直观印象有较大出入。造成这种现象的可能原因有如下几点:

首先,由第一部分模拟可见:随着违约率上升,中小企业能够承受的期权费m2的下降使得总期权费呈现出下降趋势,因此,在未预期到未来违约率将会有所上升时,总体期权费水平反而处在较高的位置,减少了担保机构的损失;违约率下降时的情形也是同理。其次,在较短的期限内,不足额的房产价值很难上升至超出贷款价值的程度,因此不论是否在定价时已经预期到违约率的变化,当违约发生时担保机构往往都需要承担房产价值与行权价之间的差价损失,因此在相同的实际违约率下,是否预期到违约率变化的差别并不大。此外,在现行约束下由于银行不承担相关担保费用,缺少了m1的缓冲,使得预期到违约率变化时和未预期到违约率变化时担保机构收益的差异明显大于贷款担保市场化时的情形。

3.担保机构的盈亏平衡点。

(1)不同抵押资产初值情况下的违约率盈亏平衡点。表7和表8分别显示了现行约束情形和未来无约束情形这两种情况下不同抵押资产(房产)初值的违约率盈亏平衡点,由于不同的抵押资产初值可能导致期权费(主要是m1)发生变化,因此表中也同时列出了不同抵押资产初值下的期权费情况。

表7 不同抵押资产初值情况下的违约率盈亏平衡点(a1=0,a2=60%)

表8 不同抵押资产初值情况下的违约率盈亏平衡点=50%)

由表结果可见:抵押资产初值越高,担保机构可以承受的违约率也越高;同时,随着抵押资产初值的降低,担保机构的违约率盈亏平衡点呈现出减速下降的趋势。这是由于抵押资产的价格路径在大多数情况下处于上升的趋势中,如果资产初值接近贷款价值,那么即使中小企业违约,银行也很可能因为资产价值上升而能以更优的方式处置房产,担保机构也就不需要承受中小企业违约的损失;但是一旦抵押资产初值下降至较低水平,那么在中小企业违约时其价值超过行权价的可能性也就逐渐减小,使得担保机构承受损失的可能性增大。

另外,无约束情形下违约率盈亏平衡点的下降速度要稍快于现行约束情形。这可以从期权费角度来解释:在抵押资产初值占贷款价值比例由较高水平逐渐下降时,m1的值会随之下降,同时m2的值并未发生改变,而当房产初值下降到一定程度之后,期权费m1的值也就不再下降(从m1和m2取值上限的表达式中可以得到验证),这也导致了违约率盈亏平衡点在房产初值处于较高水平时的下降速度要大于房产初值处于较低水平时的情形。

综上,在无约束情形下,抵押资产初值占贷款价值比例由较高水平逐渐下降时,期权费的下降和中小企业违约时潜在损失的增加共同作用将导致违约率的盈亏平衡点迅速下降,但是当抵押资产初值下降至一定程度之后,期权费不再变化,因此违约率盈亏平衡点的下降速度将显著减缓。而在现行约束情形下,银行不承担担保费用,因此担保机构实际收取的费用并不受抵押资产初值变化的影响,从而使得该情形下违约率盈亏平衡点的下降速度略微减慢。

(2)贷款担保市场化情形下不同期权费征收比例情况下的违约率盈亏平衡点。表9显示了无约束情形下,期权费的不同征收比例对应的中小企业违约率盈亏平衡点。

表9 不同期权费征收比例情况下的违约率盈亏平衡点

由上述模拟结果可见:随着期权费征收比例的下降,违约率对担保机构收益而言的盈亏平衡点也将逐渐降低,但是与不同抵押资产初值下的违约率盈亏平衡点变化情况相比,期权费征收比例对违约率盈亏平衡点的影响则要小得多。

4.贷款利率的敏感性分析。一般来说,政策性担保机构的设立目的有以下两点:(1)帮助企业提高贷款可得性;(2)降低企业融资成本。前文主要讨论了帮助中小企业提高贷款可得性的相关内容,下面本文还将针对降低中小企业融资成本问题,对担保机构收益关于银行贷款利率的调整做了敏感性分析。现行约束情形下的模拟结果和未来无约束情形下的模拟结果分别如表10和表11所示。

表10 现行约束条件下贷款利率调整对担保机构收益的影响(a1=0,a2=60%)

表11 贷款担保市场化情形下贷款利率调整对担保机构收益的影响=50%)

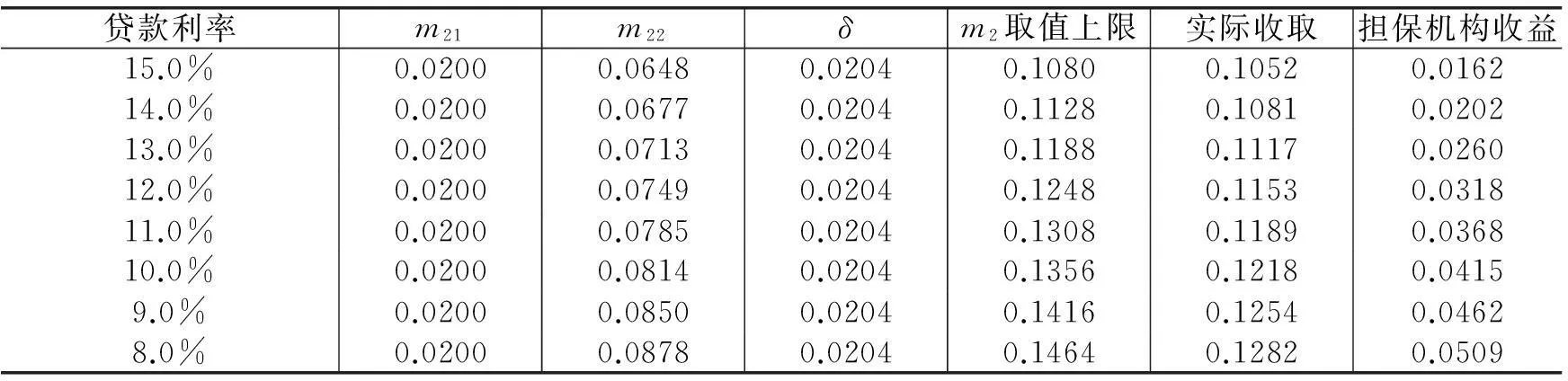

由表10模拟结果见:在现行约束情形下,贷款利率的上升时会使中小企业所称承担的m2取值上限下降,并由此引起实际收取的m21下降,从而使担保机构收益呈现出与贷款利率变化方向相反的趋势,即贷款利率上升时,担保机构收益下降;贷款利率下降时,担保机构收益则会上升。另外可以看到,在贷款利率偏低的情况下担保机构往往还存在利润空间,此时担保机构还可以放宽相关约束条件,从而使中小企业的融资成本进一步降低。

而表11给出的无约束情形下的模拟结果则体现出与现行约束情形较大的区别,即贷款利率调整时担保机构收益并未发生较大变化。究其原因,本文认为:当商业银行对中小企业的贷款利率提高时,银行愿意承担的期权费m1也随之提高,同时中小企业能够接受的期权费m2则会下降,贷款利率下降时的情况则与之相反;但是总期权费基本保持一致。实际上,由前文的推导结果可知,在其他参数均不变的情况下,贷款利率的调整只会影响商业银行和中小企业能够接受的期权费(上限);而在违约率不变的情况下,担保机构收益的主要影响因素就是总期权费。因此我们可以得到以下结论:贷款利率的调整对担保机构收益并不会造成较大影响。

另外还可以看到:贷款利率自身的调整并不会影响担保机构保持一定的利润空间,因此,在贷款利率发生变化时,政策性担保机构可以采取相应措施进一步提高中小企业贷款可得性并降低融资成本。譬如,当贷款利率提高时,担保机构可以降低对中小企业征收的期权费,从而降低其融资成本;而当贷款利率下降时,担保机构则可以降低对银行征收的期权费,提供足够的激励使银行为中小企业提供贷款融资,从而提高中小企业的贷款可得性。

五、结论与建议

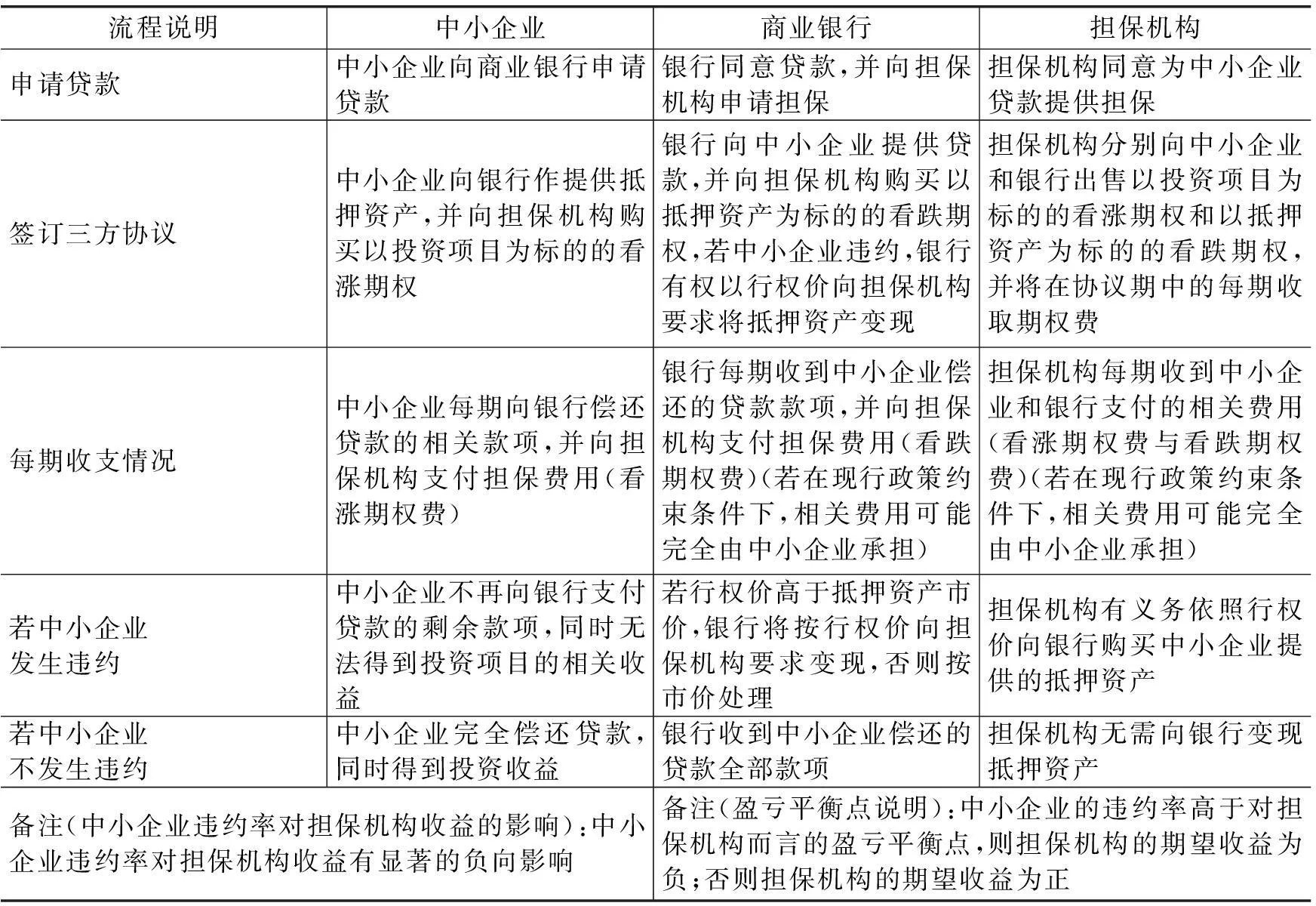

本文立足于我国中小企业融资难的背景,通过在商业银行和中小企业之间引入规范化的政策性担保机构,从期权组合的角度出发,将中小企业融资担保简化为担保机构分别向银行与中小企业出售以抵押资产为标的的看跌期权与看涨期权,具体流程如表12所示:

表12 基于期权组合的三方协议具体流程以及其他相关说明

在此基础上本文设计了关联银行、中小企业和担保机构三方的贷款与担保合约,并通过构造理论模型和进行相应推导,给出了担保机构与银行和中小企业之间的关系。根据模型的推导结果,本文以中小企业抵押资产为自身所持有的房产为例,通过模拟分析研究了政策性担保机构为无法提供足额抵押资产的中小企业融资提供担保的可行性,并给出了几种不同情形下中小企业的贷款违约率对担保机构的影响。得到了以下一些结论:

1.不论是否正确预测到中小企业的违约率,违约率对担保机构收益均会有显著的负向影响关系,另外在担保市场自由化条件下担保机构收益的模拟结果明显优于现行约束条件下的情形;2.抵押资产价值与期权费征收比例与中小企业违约率对担保机构而言的盈亏平衡点均存在正相关关系,即抵押资产价值和期权费征收比例越高,则担保机构可以容忍的中小企业违约率也就越高,此外,担保市场自由化条件下的违约率盈亏平衡点在整体上要高于现行约束条件下的情形;3.现行约束条件下,贷款利率对担保机构收益存在显著的负向影响,而在担保市场自由化的条件下,贷款利率调整对担保机构不存在显著的影响;4.政策性担保机构在大多数情况下能在为中小企业贷款提供担保和为银行转移信用风险的同时获取正收益,因此本文所提出的方法实际上对银行、中小企业和担保机构而言均是共赢的尝试。

基于本文的结果,我们针对目前国内中小企业融资难的现状给出如下的政策建议:

首先,各级政府相关部门应该积极发展政策性担保机构,构建政策性担保体系,并保持对其的支持力度,包括对政策性担保机构的持续投资、鼓励担保机构适当提高对中小企业融资担保的风险容忍度、对极端情况下担保机构由中小企业融资风险而引起的损失给予相应补贴以及加强监管等,使政策性担保机构在缓解中小企业融资难问题上发挥更加重要的作用。其次,相关部门应当加快担保行业的市场化改革进程,在市场化原则下构建银行、企业与担保机构三方互动平台,完善银行与担保机构的合作政策,优化银行和担保机构的合作环境,包括推进担保费率市场化改革、鼓励银行和企业共同承担担保费用以及与担保机构分担风险等。最后,通过引入期权组合等金融工具来实现对中小企业融资担保过程中的相关风险进行有效的控制与管理。在目前国内商业银行贷款的证券化程度普遍不高的大环境下,适当推出一些结构相对简单、易于进行监督管理的金融创新产品,不仅可以规范和改善国内整体金融环境,同时也可以作为将来全面推广贷款证券化的重要过渡阶段。

在本文所做研究的基础上,还有以下一些方向可以作进一步展开:

1.本文关于政策性担保机构的假设是不以盈利最大化为目的。但是如果政策性担保机构亏损呢?此时有两种情况,一是主动亏损等价于政府出资降低中小企业融资成本,如果政策性担保机构承担的亏损小于中小企业融资成本的下降,也就意味着存在杠杆。在经济发展步入新常态时,这是否为财政政策可能的选项?第二,政策性担保机构被动性亏损等价于最大风险测度。在存在政策性担保机构的条件下,企业违约造成的金融风险大部分都以政策性担保机构的亏损来体现,也就等于有了一个定量分析工具。

2.从理论上说,政策性担保机构的存在也会引导整体担保费率的下降,促进担保行业的进一步发展。首先,政策性担保机构的较低费率会引起其他担保行业的定价趋于市场化。其次,由于政策性担保企业本身不以利润最大化为目的,不存在与民争利问题,反而能促进担保市场的分层发展,不同担保企业的服务对象也更加明确。第三,担保企业的分层发展有利于加强对中小企业的分析和评估,可以促进我国评级和咨询行业的发展。

主要参考文献:

[1]郭丽虹,王硕. 融资缺口、市场化程度与中小企业信贷可得性——基于非上市制造业企业面板数据的分析[J]. 财经研究,2013, (12):115-125.

[2]郭娜. 政府?市场?谁更有效——中小企业融资难解决机制有效性研究[J]. 金融研究,2013,(3):194-206.

[3]何韧. 银企关系如何影响中小微企业贷款抵押?[J]. 经济管理,2013,(9):53-62.

[4]刘敏,丁德科. 创新我国中小企业贷款模式的对策研究[J]. 管理世界,2010,(8):1-6.

[5]马松,潘珊,姚长辉. 担保机构、信贷市场结构与中小企业融资——基于信息不对称框架的理论分析[J]. 经济科学,2014,(5):62-78.

[6]马松,潘珊,姚长辉. 担保机构与中小企业贷款:银行视角下的合谋还是合作?[J]. 财经研究,2015,(7):41-53.

[7]王淅勤,唐子斌. 中小企业信贷决策:歧视、理性还是认知差距?[J]. 财经研究,2013,(8):99-109.

[8]熊熊,姚传伟,张永杰. 中小企业联合担保贷款的计算实验金融分析[J]. 管理科学学报,2013,(3):88-94.

[9]赵岳,谭之博. 电子商务、银行信贷与中小企业融资——一个基于信息经济学的理论模型[J]. 经济研究,2012,(7):99-112.

[10]Berger A N, Udell G F. Relationship lending and lines of credit in small firm finance [J]. Journal of Business, 1995, 68 (3):351-382.

[11]Berger A N, Udell G F. Small business credit availability and relationship lending: The importance of bank organizational structure [J]. Economic Journal,2002, 112 (477): F32-F53.

[12]Berger A N, Udell G F. A more complete conceptual framework for SME finance [J]. Journal of Banking and Finance, 2006, 30 (11): 2945-2966.

[13]Petersen M A, Rajan R G. Does distance still matter? The information revolution in small business lending [J]. Journal of Finance, 2009, 57 (6): 2533-2570.

[14]Stein J C. Information production and capital allocation: Decentralized vs. hierarchical firms [J]. Journal of Finance,2002, 57 (5):1891-1921.

(责任编辑许柏)

A Solution to SMEs Financing Difficulty by the Introduction of Guarantee Institutions:Mechanism Design Based on Option Strategy

Sheng Shijie, Zhou Yuanyou, Liu Liya

(SchoolofFinance,ShanghaiUniversityofFinance&Economics,Shanghai200433,China)

Abstract:SMEs financing difficulty is a problem that needs to be solved urgently. This paper points out that the introduction of policy-related guarantee institutions is an efficient solution to SMEs financing difficulty. It firstly builds a three-party theoretical model connected with policy-related guarantee institutions, commercial banks and SMEs, and creatively copes with the matching of risks and revenues through options combination strategy. Then it employs numerical simulation methods to analyze the feasibility of the guarantee of SMEs loans by policy-related guarantee institutions in the aspects like scenario analysis and breakeven calculation. It arrives at the following conclusion that in most cases, it is feasible that policy-related guarantee institutions provide the guarantee of SMEs loans. In addition, it also shows that under marketized guarantee industry, SMEs financing costs significantly decrease compared with current constraints. It argues that based on the accelerated advance of marketization orientation in guarantee industry, the guarantee of SMEs loans by policy-related guarantee institutions under options combination mechanism is a solution to SMEs financing difficulty.

Key words:SMEs financing; policy-related guarantee institution; options combination

收稿日期:2016-02-17

基金项目:国家自然科学基金一般项目(G030201)

作者简介:盛世杰(1989-),男,浙江杭州人,上海财经大学金融学院博士研究生;周远游(1989-),男,湖北十堰人,上海财经大学金融学院博士研究生;刘莉亚(1976-),女,山西长治人,上海财经大学金融学院常务副院长,教授。

中图分类号:F832

文献标识码:A

文章编号:1001-9952(2016)06-0063-11

DOI:10.16538/j.cnki.jfe.2016.06.006