新常态背景下金融发展对推动城镇化发展作用研究*

2016-06-14刘慧,汝刚

刘 慧,汝 刚

(1.安徽财经大学 经济学院,安徽 蚌埠 233030;2.南京审计学院 经济与贸易学院,江苏 南京 211815)

新常态背景下金融发展对推动城镇化发展作用研究*

刘慧1,汝刚2

(1.安徽财经大学 经济学院,安徽 蚌埠 233030;2.南京审计学院 经济与贸易学院,江苏 南京 211815)

摘要:城镇化是我国适应新常态,引领新常态的重要手段,也是我国未来最大的发展红利与增长引擎。金融则是现代经济的核心,是新型城镇化发展的助推器。本文先厘清金融发展对推动城镇化的作用机理,再基于VAR模型,利用协整分析和格兰杰因果检验法,对中国1978—2013年金融发展与城镇化率的关系进行了实证研究,结果表明:金融发展规模推动了人口城镇化和经济城镇化的发展,但金融发展效率的作用却相反。误差修正模型表明误差修正项参数显著且均为负值,符合反向修正机制,最后基于模型结论提出了相关政策建议。

关键词:新常态;金融发展;城镇化

改革开放改变了过去缺乏激励的计划经济体制,极大地释放了市场活力,大幅度提高了国内人民的生活水平,创造了中国发展的世界奇迹。2008年由美国次贷危机引发的全球金融海啸波及中国,人口红利逐渐消失、刘易斯拐点到来以及中国产业结构正面临升级换档,这些因素的叠加,都使中国经济面临着日益严重的挑战。如何找到前进的新动力,平稳的进入经济新常态,实现经济的可持续增长,是摆在中国当前的重大任务。诺贝尔奖得主斯蒂格利茨曾明确表示“未来世界经济增长的两大源泉是科技革命和中国的城镇化”。城镇化是“十八大”部署的建设中国特色社会主义的重大战略之一,是我国适应新常态,引领新常态的重要手段,也是我国未来最大的发展红利与增长引擎。城镇化过程中的基础设施建设、公共服务、农村劳动力转移等都需要大量资金的支持,但地方政府财力很难满足如此巨大的资金需求,建设项目资金不足将是各地普遍存在和亟待解决的问题。因此,充分发挥金融业的资金融通功能和优势,建立多层次的融资体系,为城镇化基础设施建设提供可靠而有力的资金保障,对推进城镇化发展意义重大。

一、文献综述

城镇化对中国经济和社会发展具有重要意义,但传统的城市化模式是不可持续的。中国步入新常态,需要实施新的城市化。推进新型城镇化是我国扩大有效需求、驱动经济增长的现实选择,然而新型城镇化进程却离不开金融政策的支持,特别是现阶段新型城镇化的新特点对金融支持提出了一些新需求,应尽快使金融适应新型城镇化进程的新要求,创新金融支持新型城镇化的路径。国内学者从不同的视角,采用不同的方法分析了金融业对城镇化发展的作用。大概可以分为以下几种观点:

(一)金融业与城镇化是互动发展关系

金融业发展与城镇化发展内含着一种互动循环机制,金融业可以通过提高资本配置效率、促进储蓄转化为投资等方式使生产要素向城镇聚集,推进城镇化发展;而城镇化建设则可使市场规模得以扩大,并不断创造出新的金融需求。张子宸和李宾采用1991年到2010年的数据,对我国城镇化、金融发展与城乡统筹关系进行了实证分析。结果表明,城镇化是金融发展的格兰杰原因,二者之间存在显著的正相关关系。Michelle Buckley和Adam Hanieh探讨了城市开放房地产市场在塑造阿拉伯海湾地区金融业的发展的作用。政府可以通过影响房地产工程开发再造当地银行信贷、股票和伊斯兰金融市场,促进当地金融的优化。

(二)金融业可以促进城镇化的发展

政府的财政和税收政策对城镇规划和建设有直接和广泛的影响,而金融对城镇化的影响往往是间接的,金融支持城镇化发展主要集中在三个方面:支撑城镇城市化的基础条件——基础设施和公共服务设施建设;支撑城镇城市化的经济条件——中小企业发展;支撑城镇城市化的基本条件——人口规模扩张和素质提高。Diane Archer认为亚洲大部分地区发展的障碍主要在于其缺乏灵活并且完善的金融行业,因而发展城镇化必须提高自身的金融的发展水平。Dematteis研究发现交通是城镇化发展的先决条件,而城市交通的发展则需要大量的资金,这些资金政府自身是无力承担的,城镇金融系统却能够为城镇交通发展提供大量的资金,进而促进城镇化的发展。Teranishi认为城镇化进程中存在大量的城镇基础设施的融资、城镇住房融资,满足这些项目的融资需求可有效支持城镇规模的增长。崔艳娟采用1978—2012年的省际面板数据对金融发展和城镇化的关系进行了实证检验,结果表明,金融发展与城镇化具有明显的正相关关系,随着经济的增长,金融发展能够显著提高城镇化进程152-158。荣晨、葛蓉从政府和市场的关系的角度检验了金融对新型城镇化的支持效应,认为在不同的地区,金融对新型城镇化的支持效果存在明显差异。金融对新型城镇化的支持要挖掘政府和市场各自的优势,统筹兼顾政府与市场的关系,优化干预政府和市场的配置组合。胡滨、星炎对比分析了中韩金融支持城镇化的主要方式在此基础上,提出了中国即将进入金融支持城镇化的过渡阶段,需要在完善立法、投资主体多元化、创新金融工具,加强财政与金融政策协调等方面借鉴韩国的经验[10]。

(三)金融业不仅没促进城镇化的发展反而阻碍城镇化的发展

在中国城镇化进程中,金融抑制现象长期存在,其主要表现为:利率管制、金融市场结构缺乏效率、金融机构结构不完善和资本形成机制不健全,在金融抑制的影响下我国城镇化率始终滞后于工业化率,城镇集约化程度和城市基础设施水平较低。为此我们应加快利率市场化改革,优化金融市场结构,发展中小金融机构,建立市场主导型的资本形成机制[11]。白鹤祥认为金融支持是推进城镇化建设的重要条件,而当前我国城镇化中面临着金融供给不足、支持效率低下以及支持结构单一等约束,并针对这三个方面提出改进城镇化进程中的金融支持的若干意见[12];宋晓薇分析了农村金融需求的构成,比较了传统农村金融体系与新兴农村金融体系之间的矛盾,提出建设“需求追随性”金融体系,为城镇化的发展提供金融助力[13]。

通过梳理现有文献,可以发现众学者在以下三个方面形成了共识:一是金融业与新型城镇化的发展有密切的联系;二是完善、优化的金融业可以促进城镇化的发展,金融市场结构缺乏效率、金融机构结构不完善会阻碍城镇化的进程;三是我国必须加快金融业的改革,为城镇化的发展提供支持。本文试图首先厘清金融对城镇化的作用机理,再通过实证分析金融业的发展对城镇化起作用,找出我国过去城镇化发展的问题,提出相关政策建议。

二、金融业对城镇化发展的影响机制

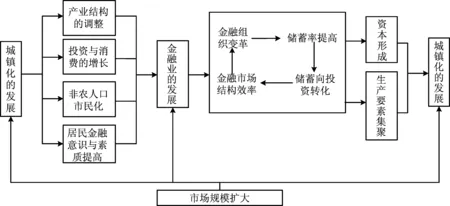

金融业发展与城镇化的发展隐含着一种循环互动机制。金融业因其价值与流动性创造、风险分散、价格发现、信息生产与公司治理等功能,可以通过促进金融产品创新和金融服务水平的提高,实现储蓄率提升以及储蓄向贷款的转化152-158,进而实现资金在不同时间、地区、产业的转移,提高了资金的使用效率,促进生产的发展,从而为城镇化的发展提供资金支持。在城镇化的发展进程中,城镇化已经不再只是人口城镇化,而是表现为生产要素、市场、企业和现代服务的全面城镇化,资源、要素不断向城市集聚,扩大了生产规模,为金融业的发展提供了广阔的市场,为金融市场结构的优化提供了便利,促使金融业不断提高其发展水平,满足城镇企业与居民的金融需求。两者的互动模式具体见图1。

图1 城镇化与金融业发展的机理分析

由于城镇化对金融业发展的促进作用比较简单,所以,下文着重分析金融业对城镇化的发展的作用的机理分析:

(一)较高储蓄率是城镇化持续发展的重要支持

城镇化发展需要大量的资金支持,而高储蓄无疑是城镇化发展的资金保障,但将储蓄转化为资本、投资需要金融业的支持。新型城镇化更加注重以人为本,对人口城市化提出了金融新需求。解决农民“进城”问题,金融既需要加大农业产业化支持,以便有更多的农民可从农业生产中解放出来,也要加大对农民到城市就业、创业的支持,促进农村剩余劳动力向城市转移。而解决农民“融入”城市的问题,也需要金融保障房建设、教育、娱乐文化、生态保护等方面的支持。

(二)金融支持能使城镇化产生聚集效应,同时附带宏观调控的作用

目前我国正迈入工业化中后期加速发展阶段,主导产业由传统产业向战略性新兴产业转变,产业分布由沿海向内陆转移、由分散向集聚化发展,产业驱动由简单加工、技术模仿向自主创新转变。因此,新型城镇化中产业集聚发展的金融需求发生了新变化。金融市场结构的调整会产生经济聚集的效果,带动资本、人口甚至技术的空间聚集效应,成为城镇化不断发展的源动力。

(三)金融监督着城镇化的发展

金融机构在城镇化发展中具有监督调控的作用,金融体系聚集了社会闲置资金,这些闲置资金由储蓄方式转化为城镇化建设中的投资,实现了生产要素的合理配置。金融体系同时对城镇化的发展进行宏观调控,因为资金的流通具有一定的盲目性,往往会流通到安全密集地带,而中小企业却得不到资金额流通,这成为了城镇化发展的瓶颈,然而城镇化建设很大程度依靠这些中小企业的支撑。金融体系会使用调控手段左右资金的流通走向,使得城镇化能够全面健康发展。

城镇化与金融发展之间存在一种内在的机制,金融体系在很多方面能促进城镇化的发展,城镇化的发展同时也影响着金融系统。城镇化在发展的同时使得人口、资金和技术等生产要素在城镇集聚,成为规模经济,并且优化了产业结构,为金融业的发展提供了更大的空间和平台,使得金融体系自身更加完善。另一方面,城镇化使得农业人口转化为非农业人口,增加了对金融业务的需求。

三、金融业对城镇化发展的实证分析

(一)变量和数据说明

根据本文的研究思路,我们重点关注金融业对城镇化发展水平的影响。我们选取了两个指标衡量城镇化的发展水平:人口城镇化率(UR)和经济城镇化率(ER)。人口城镇化率是指城镇人口占我国总人口的比重,用UR表示;经济城镇化率是第二、第三产业产值与第一产业产值之比,用EU表示。这两个衡量城镇化水平的指标也是当今众多学者比较认同的指标。金融发展方面,我们也选了2个指标衡量金融发展水平:金融规模指数(FD)和金融效率指数(LD),金融规模指数(FD)是金融机构贷款余额与我国总GDP的比值,衡量我国金融机构发展规模水平;金融效率指数(LD),它是金融机构贷款总量与存款总量的比值,衡量我国金融机构效率的水平。本文采用1978-2013年的时间序列数据,所以原始数据来源于《新中国六十年统计资料汇编》,《中国统计年鉴》,《中国金融年鉴》。

(二)计量模型和方法

模型设定:

(1)

(2)

(1)式中人口城镇化率(UR)是被解释变量,金融规模指数(FD)和金融效率指数(LD)是解释变量,我们通过回归分析,可以知道金融规模指数和金融效率指数对人口城镇化率的影响的大小。(2)式中经济城镇化率(ER)是被解释变量,金融规模指数(FD)和金融效率指数(LD)是解释变量,我们通过回归分析,可以知道金融规模指数和金融效率指数对经济城镇化率的影响的大小。

(三)计量检验与结果

1.单位根检验

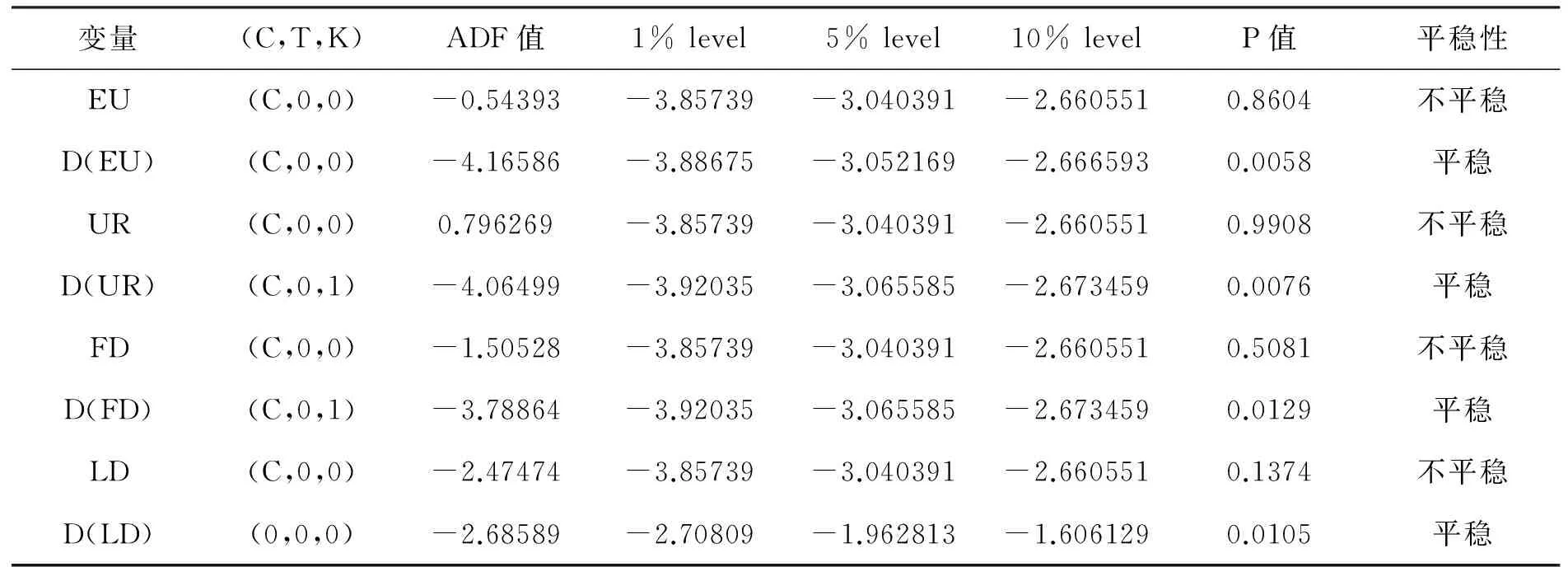

分析时间序列数据,为了避免伪回归问题,我们首先需要对各变量的平稳性进行检验。本文对各变量的平稳性进行检验采用的是ADF方法。检验结果如表1所示,可以看出,各变量在一阶差分之前都不平稳,而各变量在一阶差分后的变得平稳,因而是一阶单整序列。

表1 变量平稳性检验结果

2.Johansen 协整检验

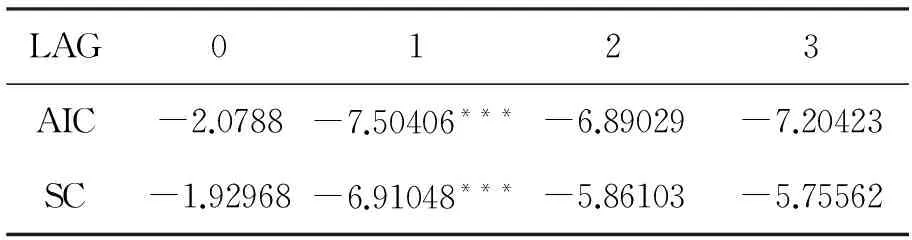

当变量在三个和三个以上时我们一般采用Johansen检验方法进行协整检验。建立 VAR 模型前,必须确定最优滞后阶数。本文不仅要了解金融规模指数和金融效率指数对人口城镇化率影响的大小,还需要了解金融规模指数和金融效率指数对经济城镇化率影响的大小,所以需要建立两个VAR模型。在保证不过度损失自由度的情况下,基于AIC和SC将第一个模型、第二个模型的最优滞后阶数分别定为一阶、三阶。滞后阶数的判定标准如表2 和表3所示:

表2 模型一滞后阶数的判断标准

注:***、**和*分别表示在1%、5%和10%的水平上显著。

表3 模型二滞后阶数的判断标准

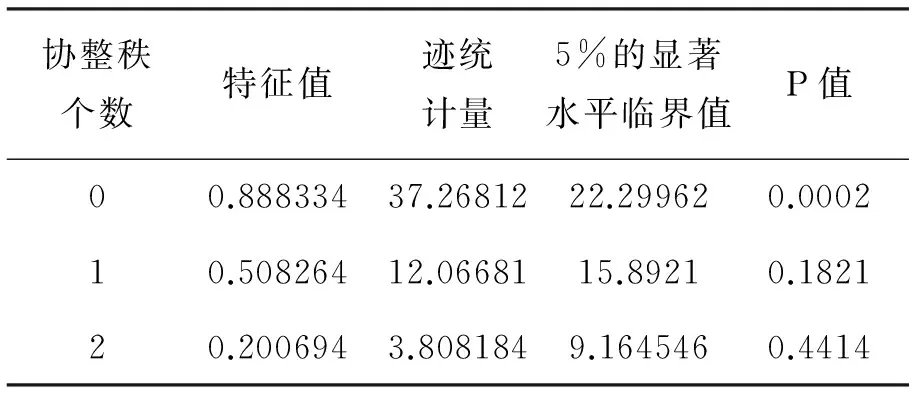

由于EU、UR、FD和LD都是单整序列,满足进行协整检验的前提条件。所以然后我们对变量进行特征根检验和最大特征根值检验,检验结果见表4、表5、表6和表7:

表4 模型一特征根迹检验结果

表5 模型一最大特征根值检验

表6 模型二特征根迹检验结果

表7 模型二最大特征根值检验

从表4、表5、表6和表7可以看出,在5%的置信水平下,变量间存在协整关系,进一步可以建立VAR 模型。

对于模型一,通过不加约束的迹统计量检验和最大特征根检验,都显示经济城镇化和金融规模、金融效率指标之间存在一个协整关系。因此经济城镇化为因变量的协整方程:

ER=15.13+2.35×FD-14.20×LD

从所估计的方程可以看出,金融规模对经济城镇化率呈正相关关系,而金融效率对经济城镇化率却呈负相关关系,这表明金融规模对我国的经济城镇化进程起支持与推动作用,而金融效率不仅没有促进经济城镇化的发展,反而阻碍了其发展。利率管制、金融市场结构缺乏效率、金融机构结构不完善和资本形成机制不健全,使得我国金融效率比较低,从而抑制了城镇化发展。

对于模型二,通过不加约束的迹统计量检验和最大特征根检验,都显示经济城镇化和金融规模、金融效率指标之间存在一个协整关系。因此以人口城镇化为因变量的协整方程:

UR=0.64+0.17×FD-0.53×LD

从所估计的方程可以看出金融规模对人口城镇化率有积极影响,而金融效率对人口城镇化率有消极影响,这表明金融规模对我国的人口城镇化进程起支持与推动作用,而金融效率不仅没有促进人口城镇化的发展,反而阻碍了其发展。我国长期的金融效率低下,储蓄存款未能有效转化为贷款,不能发挥其促进城镇经济发展的作用。

从模型一和模型二可以知道,无论是人口城镇化还是与经济城镇化都与金融发展存在着长期相关关系,但长期以来我国的金融效率低下抑制我国城镇化的发展,因而我国必须加快利率市场化改革,引进国外先进的金融管理方法,提高金融业的效率。

3.误差修正模型

根据Engle定理,如果一组变量之间有协整关系,协整回归总是能被转换为误差修正模型。人口城镇化率和经济城镇化率的误差修正方程分别是:

D(ER)=0.20+0.98D(FD)

D(UR)=0.013+0.038D(FD)

两个模型的误差修正项的t统计量值都较高,表明误差修正项参数显著,而且以人口城镇化率指标和经济城镇化率指标为因变量的误差修正方程的误差修正项均为负值,符合反向修正机制。

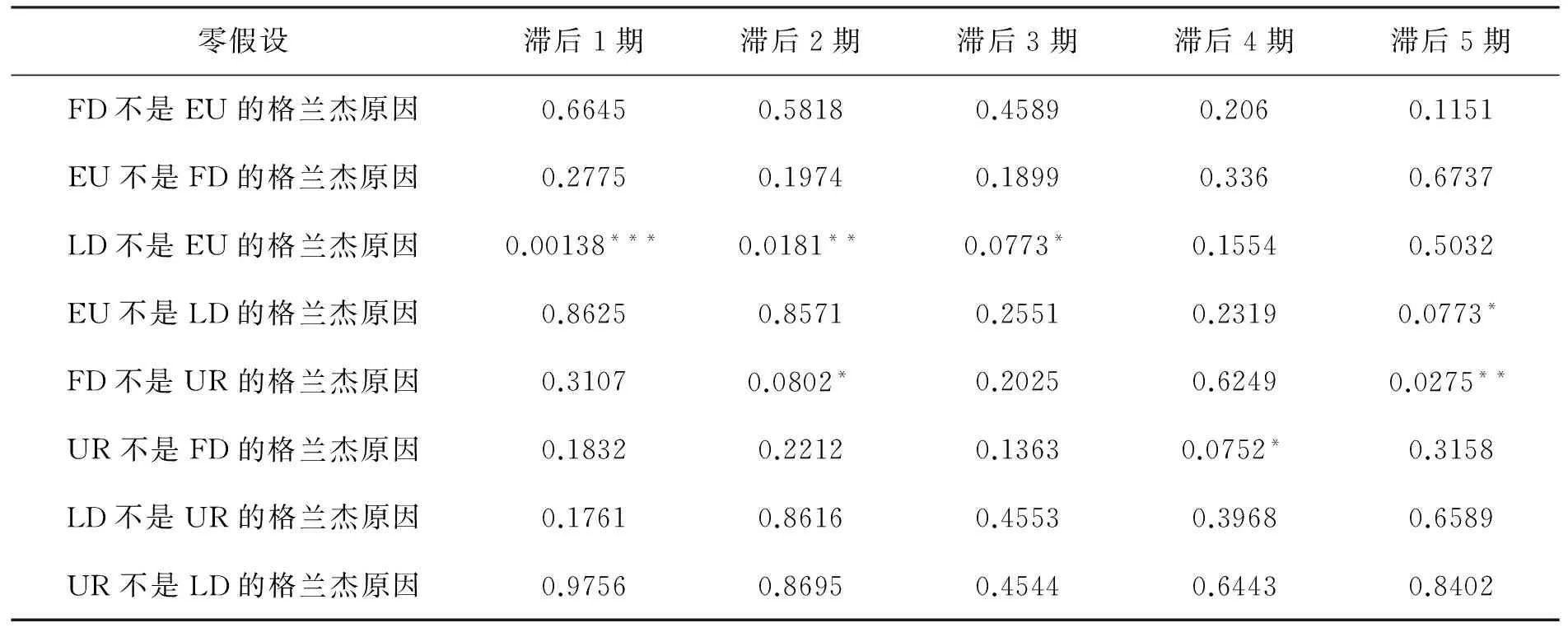

4.格兰杰因果检验

从上述分析可知,协整检验说明的是各变量之间具有长期稳定的均衡关系,误差修正模型则是研究了变量之间的短期关系,这并不能判断变量相互之间是否具有因果关系,因而本文需要进一步对各变量之间进行格兰杰因果检验。

表8 格兰杰因果关系检验

从表8检验结果可知,FD 不是EU的格兰杰原因,EU也不是 FD的格兰杰原因、LD与EU 的互为其格兰杰原因。通过格兰杰因果检验我们可以知道,金融规模与城镇化之间没有因果联系,因而城镇化的发展与金融规模的大小不密切相关;金融效率与城镇化之间存在因果联系,因而城镇化的发展与金融规模的大小密切相关。

四、政策建议

(一)大力发展我国金融业,特别要鼓励非公有制的中小银行的发展

根据前面的模型结论,金融发展规模能够显著促进城镇化的发展,因此应该大力发展我国的金融业。鼓励民间资本进入银行业,可能是一个较好的政策选项。尽管改革开放以来,我国金融业取得较大的发展,但与发达国家相比,我国的金融业发展仍然滞后,并与我国的经济规模严重不相匹配。金融业作为现代服务业的一个重要组成部分,它的发展不仅能促进我国的产业结构升级,还能促进未来有增长潜力部门的发展。城镇化作为我国目前增长的新动力,需要巨大的资金支持,因此银行业规模的扩大可以部分缓解城镇化的资金需要,促进城镇化的发展。

(二)打破国有商业银行的垄断,并适当引入外资银行进入,促进银行业之间的竞争

根据前文的模型结果,我们看到金融发展的效率变量对城镇化的影响是负向的,这与对其他国家研究的结论不相符。我们认为这可能与中国独特的金融体系有关。长期以来,以四大国有银行为代表的国有商业银行垄断我国的银行业,这不仅严重制约了我国金融业的发展,还导致我国金融体系对金融资源的配置效率低下。首先,由于国有商业银行的垄断,其缺乏动力去提高服务水平和效率,致使其对资金的配置效率低下,阻碍经济的发展,当然也就阻碍城镇化的发展;其次,由于国有银行严重偏向大中型国有企业的贷款政策,对私有企业进行歧视,致使非公有企业特别是中小企业出现融资难融资贵问题,这不仅严重阻碍了中小企业的发展,也严重阻碍了我国城市对劳动力的吸纳,进而影响了我国城镇化的发展。中小企业是我国吸纳就业的主力渠道,没有他们的发展,要想推动我国城镇化的发展是不现实的。因此打破国有银行的垄断,特别是引入一定的外资银行进入,形成不同类型的银行相互竞争,有利于中小企业的发展,有利于提高金融资源的配置效率,进而促进城镇化的发展。

(三)构建多层次融资体系,鼓励融资方式创新,破解资金不足对城镇化的束缚

在新型城镇化过程中,我国经济面临产业转型及其产业结构优化升级的迫切需要,蕴含着大量多元化的金融需要。因此单靠政策性金融支持和财政收入,远远不能满足城镇化对资金的需求,这就需要我们构建多层次的融资体系,特别是要加大融资方式的创新。例如,在城镇化进程中可以推行资产证券化,这是以将来的资金流为基础而发行可交易证券的一种全新融资模式,它的原理其实也很简单,就是将未来的收益提前到现在使用,从而解决目前的资金短缺问题。随着我国经济的发展,这些投资将来的收益是可观的,而且以政府作担保,显然资产证券化模式是可行的。因此推动融资方式的创新,也可以促进城市化的发展。

参考文献:

[1]刘洋. 新型城镇化进程中的金融支持新思路研究. 北方经济,2012(12):94-94.

[2]中国农业银行湖南分行课题组. 金融助推农村城镇化发展的路径选择——基于湖南省农村城镇化建设与金融发展的实证研究. 农村金融研究,2011(6):70-75.

[3]张子宸,李宾. 城镇化、金融发展与城乡统筹关系研究.经济问题探索,2014(6):60-66.

[4]BUCKLEY M, HANIEH A. Diversification by urbanization: tracing the property-finance nexus in Dubai and the Gulf . International Journal of Urban and Regional Research,2014(1):155-175.

[5]汪小亚,中国城镇城市化与金融支. 财贸经济,2002( 8):31-34.

[6]ARCHER D. Finance as the key to unlocking community potential: savings, funds and the ACCA programme.Environment and Urbanization, 2012,24:423-440.

[7]中国人民银行长春中心支行货币信贷管理处课题组.金融城镇偏向对城镇化的影响机制及其非线性效应——基于城乡二元框架与门限面板模型的分析.金融发展评论,2013(11):141-150.

[8]崔艳娟. 金融发展、城镇化与贫困减缓——基于系统GMM的估计.兰州学刊,2014(8):152-158.

[9]荣晨,葛蓉. 我国新型城镇化的金融支持——基于政府和市场关系的经验证据.财经科学,2015(3):22-32.

[10] 胡滨,星焱. 金融支持城镇化韩国的经验及对中国的启示.国际金融研究,2015(3):32-43.

[11] 伍艳.中国城镇化进程中的金融抑制问题研究.经济论坛,2005(2):100-103.

[12] 中国人民银行南宁中心支行课题组. 城市化与三农问题研究(下)——基于金融支持农村城镇化视角. 广西金融研究,2007(8):3-10.

[13] 宋晓薇. 基于农村金融新需求的农村金融改革路径探析.商业时代,2014(13):83-84.

The Promotion of Financial Development for Urbanization under the Background of New Normal

LIU Hui1,RU Gang2

(1.School of Economics, Anhui University of Finance and Economy, Bengbu 233030, China;2.School of Economics and Trade, Nanjing Audit University, Nanjing 211815, China)

Abstract:Urbanization is one important method to adapt to and lead the New Normal as well as the biggest development dividend and growth engine in the future. Finance is the core of modern economy and promoter for the development of new urbanization. This paper first clarifies the promotion mechanism of financial development for urbanization, and then analyzes the relationship between financial development and urbanization rate in China from 1978 to 2013 based on the VAR model and through co-integration analysis and Granger causality test. The results show that the increase of financial development scale promotes population urbanization and economy urbanization, but the opposite was true for the improvement of financial development efficiency. And error correction model shows that error correction model parameters are significant and all negative, which is consistent with the reverse correction mechanism. Therefore, to accelerate the development of urbanization it is necessary to strive to develop finance industry, promote competition among banks and establish a multilayer financing system.

Key words:New Normal; financial development; urbanization

收稿日期:2015-06-25

基金项目:国家社会科学基金一般项目(11BJL039:《财政激励、预期与农民工市民化矫正机制研究》);安徽省哲学社会科学规划项目(AHSK09-10D09:《“十二五”时期安徽经济发展的新增长点研究》)

作者简介:刘慧(1992- ),女,山西大同人,安徽财经大学经济学院硕士研究生。

中图分类号:F291.1;F832.1

文献标识码:A

文章编号:1009-2463 (2016)02-0048-07

汝刚(1985- ),男,安徽亳州人,南京审计学院经济与贸易学院硕士研究生。