中国经济的结构性调整方式与政策设计

——基于新、旧结构经济学对比的视角

2016-06-14吴垠

吴 垠

(西南财经大学 经济学院,成都 611130)

中国经济的结构性调整方式与政策设计

——基于新、旧结构经济学对比的视角

吴垠

(西南财经大学经济学院,成都611130)

【摘要】中国经济的结构性调整需要以专门探讨结构性问题的经济理论作为支撑。但现有的新、旧结构经济学在发展战略和政策主张上却有重大差异,它们分别从比较优势和先动优势的角度来论证发展中国家实现产业结构改善和经济稳定增长的路径,一时让人难以取舍。从其理论碰撞和对中国经济的现实观察中可知,中国现阶段经济结构的核心特征是政府投资的“互补”力量和“诱致”力量不足所积累起来的,需要引入特定的投资模型来设计行之有效的结构调整方案。本文从投资顺序、投资范围(公共服务或生产性投资),以及投资的动机、能力、决策与多部门协调的角度,对新、旧结构经济学的关键环节进行分析,力图从“稳”、“活”、“托底”的角度设计以恰当、准确的投资方案,希冀解决中国经济结构调整的难题。一是把握投资顺序,市场起决定性作用,政府起引导作用;二是把握关键节点,让投资适应新兴产业革命的趋势;三是以解决民生难题为着眼点,引导中国跳出低水平陷阱并规避中等收入陷阱。既使投资变量成为持续改善我国要素禀赋结构的手段,也让投资保底机制贯穿到改革的全过程,实现新、旧结构经济学力图达致的结构调整目标。

【关键词】中国经济结构调整新结构经济学旧结构经济学投资模型

一、 理论背景

旧结构经济学是由Rosenstein-Rodan(1943)的大推进框架肇始,由Chang(1949)、Lewis(1954)、Myrdal(1957)、Hirschman(1958)、Murhp、Shleifer和Vishrny(1989)等人相继推动这一框架完善的传统发展经济学思潮。*参见:Rosenstein-Rodan, “Problems of Industrialisation of Eastern and South-Eastern Europe,” The Economic Journal 53 (1943): 202-211; W. Lewis, “Economic Development with Unlimited Supplies of Labor,” The Manchester School 22 (1954): 139-191; G. Myrdal, Economic Theory and Under-developed Regions (London: Duckworth, 1957); P. Chang, Agriculture and Industrialization (Cambridge, MA: Harvard University Press, 1958); A. Hirschman, The Strategy of Economic Development (New Haven, Conn.: Yale University Press, 1958); K. Murphy, A. Shleifer, and R. Vishny, “Industrialization and the Big Push,” Journal of Political Economy 5.97 (1989): 1003-1026.他们认为,为了有效促进经济增长,政府必须通过前向冲击来发动增长,以为进一步的行动创造前进的诱因与压力;然后,必须准备对这些压力做出反应,在各方面减缓这些压力(郝希曼,1991,中译本)*赫希曼:《经济发展战略》,北京:经济科学出版社,1991年,第183页。。同时,这一思潮认为,市场有着难以克服的缺陷,在加速经济发展方面政府起着一个强有力的补充手段作用;适当的非平衡发展、进口替代和贸易保护可能是发展中国家追赶发达国家的不可或缺的手段。政府主导的“经济发展”先动优势的作用及其协调功能在旧结构经济学那里强调得非常多。

新结构经济学(又称“关于经济发展过程中结构及其变迁的一个新古典框架”)是林毅夫(2011)*Lin Justin Yifu, and Monga Celestin, “Growth Identification and Facilitation: The Role of the State in the Dynamics of Structural Change,” Policy Research Working Paper Series 5313 (The World Bank, 2011).系统推出的一个理论框架,它的主要研究范式是以新古典主义的方法来推导经济结构的决定因素和动态发展过程。它的核心观点是:一个经济体的经济结构内生于它的要素禀赋结构,持续的经济发展是由要素禀赋的变化和持续的技术创新推动的;一国禀赋结构升级的最佳方法是在任一特定时刻根据它当时给定的禀赋结构所决定的比较优势发展它的产业;经济发展阶段不是只有Rostow(1990a,1990b)*W. Rostow, Theorists of Economic Growth from David Hume to the Present: With a Perspective on the Next Century (New York: Oxford University Press, 1990a); W. Rostow, The Stages of Economic Growth: A Non-Communist Manifesto, 3rd ed (New York: Cambridge University Press, 1990b).所描述的五个不同水平的机械序列,而是一个从低收入的农业经济转化到高收入的后工业化经济的连续谱系。新结构经济学强调市场在资源配置中的核心作用,认为政府应该解决外部性问题和协调问题。

从理论研究的出发点来看,旧结构经济学与新结构经济学都是关注发展中国家如何改善发展质量、提高发展速度的理论框架。只不过,二者对发展中国家如何收敛到高收入国家的过程和模式的认知存在本质的区别。这种争论主要归因于:众多寻求发展更上台阶的后发国家,在采纳了各种发展政策之后,成功者甚少,以致还没有哪一派发展经济学的结构性理论能够做出令人信服的说明。正如怀特·黑德(1930)*怀特·黑德:《过程与现实》,纽约:麦克米伦出版公司,1930年,第6页。转引自:赫希曼:《经济发展战略》,北京:经济科学出版社,1991年,序言第1页。所言,“对直接经验的解释是任何思想得以成立的唯一依据,而思想的起点是对这种经验的分析观察”:旧结构经济学,以非平衡发展、贸易保护、政府投资“诱导”以及价格扭曲等方式鼓动二战后的发展中国家寻求赶超,这种方式只有少数成功的案例,因而影响力逐渐式微;而新结构经济学,虽然提出了以发展比较优势产业、政府协调市场与企业、注重吸引外商投资和渐进主义模式的贸易自由化方针来推动今天的后发国家寻求赶超的相关政策主张,但验证尚待时日。新、旧结构经济学的理论都源于对解决特定时间内发展中国家所面临的特定问题所提出各种发展战略的理论阐述,有时甚至直接设定行动方案。在这一理论与政策实践比较的过程中,应把注意力集中于各种在特定发展环境中具有战略意义并能为决策者所控制的变量上。因此,新、旧结构经济学的理论政策主张所适用的范围都是和特定环境相关的,直接“套用”这些理论来寻求指导发展中国家发展战略与发展政策的捷径往往不可取,而需要另辟蹊径。

二、 中国经济结构调整的独特性内涵与投资模型

推进经济结构的战略性调整,是党的十八大与十八届三中、五中全会所确定的加快转变经济增长方式的主攻方向。但众所周知,从20世纪90年代以来,中国在宏观经济层面强调经济结构调整就从来没有放松过(马晓河,2013)*马晓河:《从两对变量变化看中国经济结构调整的难度》,《中国发展观察》2013年第5期。,但多年以来的调控结果却差强人意。中国今天所面临的需求结构倒置、产业结构“重型化”、区域发展不协调和城镇化推进的速度与质量不匹配等问题,基本上在20世纪90年代就已显现。只是多年来结构调整政策相对中国经济整体发展的速度而言出现了滞后、背离的情况,所以上述问题解决的难度越来越大。“如果没有结构转变,持续的经济增长将不可能实现(Kuznets,1966)。”*S. Kuznets, Modern Economic Growth: Rate, Structure and Spread (New Haven, CT: Yale University Press, 1966).因此,本文从分析中国经济结构调整的独特性内涵出发,寻求与之紧密相关的新、旧结构经济学的理论阐释范围,并找到适合中国经济结构有效调整的理论框架,从稳、活、托底的角度展开应用分析。

(一) 中国经济调结构的独特性内涵

在寻求解决中国经济结构调整困难的理论基础之前,需要比较准确地把握中国经济调结构的独特性内涵。通常来讲,内需与外需结构、投资与消费结构、产业结构、空间结构、城镇化与工业化结构、分配结构等都可以作为分析视角研究其中国特色。付敏杰(2013)*付敏杰:《中国有多少结构问题》,《经济学动态》2013年第5期。梳理了上述六大类典型的结构性问题,并认为中国经济结构的深层次问题来源于财政收入与支出方式、政府与市场的关系、所有制结构是国进还是民进这三个方面,进而指出,解决中国经济结构性难题的关键在政府转型。但是,政府转型这个结论在吴敬琏(2000,2002,2003,2004,2011)、高尚全(2006)、迟福林(2011)、洪银兴(2014)的相关论著*参见吴敬琏:《经济转轨过程中政府的基本职能》,《经济研究参考》2000年第15期;吴敬琏:《转轨中国》,成都:四川人民出版社,2002年;吴敬琏:《提高政府决策科学性的八点建议》,《光明日报》2003年4月17日;吴敬琏:《中国:政府在市场经济转型中的作用》,《河北学刊》2004年第4期;吴敬琏:《转变发展方式,政府自身改革更关键》,《人民日报》2011年1月19日;高尚全:《公共服务体制建设的核心是政府转型》,《经济前沿》2006年第8期;迟福林:《以公共服务建设为中心的政府转型》,《国家行政学院学报》2011年第1期;洪银兴:《关键是厘清市场与政府作用的边界——市场对资源配置起决定性作用后政府作用的转型》,《红旗文稿》2014年第2期。中就提出过,若继续再把政府转型作为经济结构调整困难的原因似乎很难有充分的说服力,至少让人感觉缺乏具体可操作性。毕竟,政府转型是任何社会、任何时代都面临的主题,经济结构调整的困境若都归因于政府转型不到位,那是不是说,等到政府转型到位了,经济结构才能调整?或者说,要是政府一直在转型,经济结构是不是就永远没法调整了?所以,问题的细化分析恐怕更为重要。

中国经济结构的核心特征是政府投资的“诱致”能力和“互补”力量不足所积累起来的。

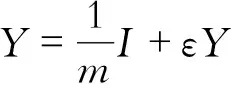

在郝希曼(1990)的著作中,他把投资的互补性广义地定义为:“A的(投资)生产增加,对增加B的供给有一种压力……互补性将通过对发展的瓶颈、短缺和障碍的不满而体现出来”*赫希曼:《经济发展战略》,北京:经济科学出版社,1991年,第61、62、63页。;而将投资的诱致能力解释为:“新的投资项目往往可以享有其实行以前各种投资(项目)所产生的外在经济利益”*赫希曼:《经济发展战略》,北京:经济科学出版社,1991年,第61、62、63页。,因此,“诱导性投资被定义为外在经济利益的净受益者”。*赫希曼:《经济发展战略》,北京:经济科学出版社,1991年,第61、62、63页。从赫希曼的定义出发,本文认为,在中国,政府投资的“互补”力量主要是投资于某项目(产业)所能实现的“牵引欲望”,而投资的“诱致”力量则是具体的投资收益乘数。举例来讲,政府投资商业写字楼项目和城市轨道交通项目,两个项目会产生投资的互补性:商业写字楼会引发对办公家具、停车场、餐饮设施等的需求,并且互补的时间周期效果短暂而明显;城市轨道交通项目会引发对水泥、建材、钢铁、运输业的需求,建成之后还会改变轨道交通周边的市场化投资需求。牵引欲望因政府投资项目的不同而呈现显著差异。至于这两项投资的诱致力量,显然,城市轨道交通项目所引发的一系列后续投资(受益于轨道交通的便捷外部利益)会在乘数上远远大于一个单纯的商务写字楼项目。从更广义上讲,政府的投资互补、诱致力量还会影响消费、环境、收入分配等其他领域,投资乘数和投资回报率是观察“互补”与“诱致”能力的重要指标。据此来看,中国当下政府投资的表现是:第一,政府投资的“诱致”能力不足使经济增长中投资成为快变量,消费成为慢变量(马晓河,2013)*马晓河:《从两对变量变化看中国经济结构调整的难度》,《中国发展观察》2013年第5期。,投资无法诱导消费总量显著增加和消费结构升级换代。特别是,偏向于政府与企业收入增加的收入结构助长了投资快速增加,但抑制了居民消费能力的增加;第二,政府投资的“互补”力量不足,使中国产业结构转型中,劳动密集型产业成为快变量,新兴产业成长成为慢变量,产业间梯度转化速度较为缓慢,产业结构长期偏向制造业,服务业发展滞后。在这里,旧结构经济学的结构理论只能解释中国政府投资的动机,但对投资所造成的种种结构性偏差缺乏预见性分析;而新结构经济学所倡导的发展比较优势产业的政策取向,虽然能够解释制造业发展的原因,但却无法解释服务业始终缺乏发展动力的原因。在这里,投资变量虽然一度成为各界诟病中国经济的切入点,但真正理解中国经济的结构变迁和优化,目前能够起主导作用的不是喊了多年却启而不动的消费,也不是城镇化与工业化结构、分配结构、内需与外需结构等调整较慢的经济结构变量,而恰恰是政府和企业长期使用(但未见得使用得当)的投资变量。实际上,在社会主义市场经济条件下,投资在经济增长总量中的静态模型可以用以下关系来描述:

(1)

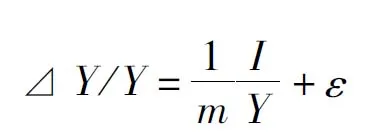

εY表示由于非技术原因带来的国民收入增量部分。假定资金—产出系数m和非技术因素ε在一定时期内保持不变*关于这一假设,主要是为方便分析而言。实际中,m即资本产出比率受报酬递减规律制约,但从分析的结论看,资本投资的报酬递减根本上也取决于政府投资范围、规模的影响;非技术因素ε受到制度、产权、投资区域等方面的影响。,那么国民收入增长率可以用投资率来表示:

(2)

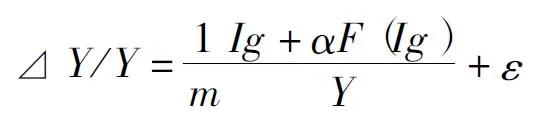

将I=Ig+IE=Ig+α F(Ig)代入(2)式,有:

(3)

如果以r表示国民收入增长率,kg表示政府投资率,kE为企业投资率,上述公式可简化为:

(4)

(4)式表明,当m、ε不变时,投资总量至少能保持与国民收入总量同步增长的趋势,投资是经济增长的决定因素之一,政府投资是中国经济增长的核心因素;但是这种趋势能否转化为现实的投资产出率以实现有质量的增长呢?这又取决于投资结构是否有合理的安排。所以,抓住投资结构来分析中国经济结构调整,有利于得出符合实际的理论与政策框架以支持经济结构优化。中国的国情不是简单地刺激居民消费就万事大吉,而应是政府投资决定国家发展路径,并进而启动对应的消费以实现内生增长。面对这一思路,中国应当形成一种沉着应对可能出现的各类发展瓶颈的投资结构。

1. 投资选择不宜太多,以免迷失

中国这样的发展中国家与先进工业国家相比,在给予投资者的可能机会方面,其范围几乎是无限的:从城际铁路到航运飞机,从纺织业到电子业,从光伏产业到信息产业,所有生产和技术前沿边界内的行业和产品都可供投资,以致选择多到了令达成协议或使有意合作者确信所提议的任何一项投资确定无疑会获益将更为困难的程度。实际上,只有少数投资可行和有利可图。但政府和广大投资者均面临诸多可想象的行业与投资机会,这容易造成迷失,使投资决策的速度大大放慢。政府与普通投资者的“流动性偏好”自然而然地产生,他们对新投资机会的过度“机敏”使本来相当不错的投资计划被借口获利更多的方案肯定存在或即将到来所耽搁或拒绝。此即过分的机动性和对“明天”投资利润的宽大预期,将阻碍今天项目的实施。这种“迷失”有时是以丧失掉发展的战略机遇作为代价的。所以,在政府重大投资项目的方向选择上,应抓大放小,紧紧抓住世界产业革命的创新趋势,引导企业与民众的普通投资也服务于国家的投资路径。

2. 投资对二元结构的改善至关重要

中国是典型的多“二元结构”型国家。新中国成立以来的城市化与工业化历程,加剧了城乡二元结构、城市二元结构与第二产业内部的二元分化;改革开放以来的市场化进程加速了资本积累结构、外贸结构、金融结构、人力资本结构的二元化,内资、外资两种资本不仅在总量上,而且在地区层面对中国的增长产生了差异性贡献,形成了各个领域的结构调整必须在相当程度上依赖投资或投资变化的格局。如果按照二元经济理论之父刘易斯的观点来看,二元结构本身有一个“自消解”的机制,它会随着城市工业及资本等部门的强大,来带动解决农村、产业、金融、外贸等领域相对复杂的二元结构趋于一元化或现代化。但这种“自消解”机制在中国是无法简单实现的,它需要“外力”的注入来推动某些业已形成“低水平二元结构均衡”的部门或领域向“高水平二元结构”乃至一元结构方向跨越,这个外力正是本文着重强调并运用的“投资变量”。

3. 诱导与互补投资的必要性

中国的投资现状常常面临要素短缺(科尔奈,1986)*科尔奈:《短缺经济学》,北京:经济科学出版社,1986年。或过剩(王检贵,2002)*王检贵:《劳动与资本双重过剩下的经济发展》,上海:三联书店、上海人民出版社,2002年。的结构失衡状况,但根本性的问题乃是各类要素与投资结合过程与机制设计的不足。新结构经济学所说的“比较优势”与旧结构经济学所倡导的“先动优势”,在这里均无法取得令人满意的实践效果。这与其说是资本、人力、教育等要素的缺失(或结构性过剩),不如说是把这些要素组织起来的制度不健全。换言之,实现发展中国家经济结构优化的路径不是空洞地谈论应当发展哪些产业(不管这些产业是否具备比较优势),而是发展这些产业后能不能通过投资的诱导作用或互补作用,让相关产业或追加投资以及相关的配套领域能源源不断地跟上发展的步伐。我们看到,某一时期的投资往往是以诱致或以互补方式引导下一时期投资增加的主要动力,这种关联性对发达国家也许是自动发生的机制(因其已能生产所有重要要素或商品),但对发展中国家来讲,却需要有效的机制加以引导,以避免同一时期一哄而上的投资耗竭,并抵消“乘数效应”引发的结构性变革。当然,“万事俱备,只欠东风”的投资思路在中国现有的发展阶段也不可取。如果所有的资本、要素和经济发展条件都比例适当并配合就绪,政府才开始规划投资,这种思路将导致新投资无法撬动一连串后续投资,也没有哪一个微观主体有足够的时间与机会成本来等待所有投资条件就绪。实际上,中国等发展中国家也不可能面临万事齐备的局面,投资的开拓能力和持续能力就显得至关重要了。

4. 哈罗德—多马的“储蓄—投资”转化体系不完全适用于中国,初始投资转化为持续投资才是中国能够依赖的新体系

哈罗德—多马认为:某一社会的收入为Y,储蓄倾向是s,sY部分用于储蓄,在均衡条件下,投资I=sY。将此式子带入(2)式,化简可得:

(5)

(5)式似乎表明,储蓄率决定着增长率。但仔细分析可知,哈罗德—多马模型的储蓄率实际决定的只能是潜在增长率而不是现实增长率。因为,仅有储蓄倾向和均衡条件,储蓄很难足额转化为现实的投资。显然,上述体系既无法保证、更不能预期储蓄向投资转化的现实可能性。这其中的根本原因在于,储蓄和投资决策在相当程度是彼此独立的。如果一定要建立储蓄转化为投资的联系,或者建立投资对储蓄的依赖性,就必须开拓投资机会,消除投资障碍,实现诱导性、互补性和自发性的投资。发达经济体之所以上述三类投资经久不衰,根本的原因在于其拥有大量经过特别训练而能够随时察觉和搜索经济机会的企业家,以及比较有保障的资本—产出比率和对创新技术的知识产权保障。但在中国,这三个条件虽经多年的改革开放有所改善,但仍没有达到把较高的储蓄率(储蓄供给)转化为投资需求的“希克斯条件”。本文据此认为,寄望储蓄自动转化为投资,从中国发展的现实需求来看,既不现实,也无效率;需要另辟蹊径,即以初始投资带动持续投资来突破当下的困局,本文以下的工作就是把这种机制模型化。

(二) 模型

尽管承认中国经济依靠投资推动并调整结构这个现实非常不符合诸多经济学教科书一致倡导的消费带动型结构变迁模式,但对发展中大国来讲,务实和有效的经济结构调整战略才是更正确的,而不应太在意既有理论对结构调整与经济发展的一般性描述。以初始投资带动持续投资,并进而改善经济结构,显然应注重发挥好投资的互补机制、诱导机制以及淋下机制(投资带来的有益的乘数效应)。类似中国这样的发展中国家,政府投资面临的紧约束是不能在同一时期兼顾诸多二元领域的,如工业与农业、城镇化与农村现代化、城镇化与工业化、大城市与小城镇、交通基础设施和制造业、具备比较优势的传统产业和不具备比较优势的前沿产业等等。这也和Hausman等(2005)*R. Hausmann, D. Rodrik, and A. Velasco, “Growth Diagnostics,” eds. J. Stiglitz and N. Serra, The Washington Consensus Reconsidered: Towards a New Global Governance (Oxford: Oxford University Press, 2005).的增长诊断关于决策树方法的结论有一致性,即结构变迁在经济发展过程中具有举足轻重的作用,但各个国家的增长都面临一些“紧约束条件”(binding constraints),政府没有能力同时推进所有改革,政府需要依据影子价格揭示的信息排出各项改革的优先顺序。

通常的观点认为,根据投资的“社会边际生产力”即“成本—收益”原理来衡量投资的选择也许可以决定投资次序的先后,但“成本—收益”原则若考虑了企业家、储蓄供给、消费习惯和人口增长等变量后,实际的投资决策将非常困难。比如上述二元化抉择中,发展大城市还是中小城镇,以及发展何种符合比较优势的产业,长期以来就争论不休;新、旧结构主义之争论也是时代背景不同所引发的发展政策主张差异,并不是这个或那个理论本身有明显的缺陷。现实的投资决策往往变成了“看情况而定”的不可知论,这严重削弱了社会边际生产力标准的作用。这正引出本文对投资决策模型的思考:

1. 投资顺序的建立

本文考虑,中国各级政府投资决策过程中始终面临替代选择或延滞选择两种可能性。为简单处理,先假定有重大项目A和项目B可供某一级的地方政府选择性投资。由于财政资源的紧约束,政府如果决定选择A,则表示B将永远放弃或至少延滞。这类似于中国投资项目的诸多两难选择,它们涉及采取最佳手段以达到某一特定目的,或采取最佳设计以实现某种必需的生产。在这种情况下,政府的投资不再选择A项目以取代B,而是选择AB顺序以取代BA顺序。这一选择的理论基础在于:如果我们的目的是既要A也要B,比如既要发展比较优势产业来带动就业,又要发展高科技创新型产业以引领竞争优势等等,但“现在”我们只能实施A延搁B,或实施B延搁A。很显然,如果我们宁取AB而不取BA,唯一充足的理由应是:只要实施A,B便有更早实施的可能;反之,则不然。换言之,政府的选择往往完全处于一种压力,即A的存在迫使B存在,比B的存在迫使A存在的压力更大。显然,这时项目A或B,各自生产力的相对大小在决定二者实施的相对顺序时,已经成为一个次要因素了。

上述排序虽然简约,但基本体现中国发展过程中结构调整的重要方面:一方面,调整结构可能要把曾经发展过程中的短板(如农业、城镇化、金融系统漏洞、先进制造业、现代服务业等)补足;另一方面,相对成熟的产业和部门也不能原地停滞。显然,齐头并进的平衡增长不是根本途径,这里确实需要一种按次序或链条式的解决方式。结构调整的含义,在中国来讲即某一部门或产业的单独进步是可能的,但只限于某一时期内。如果想使这种进步不被阻止,其他方面的进步必须跟上来,否则,单一地改善某个产业或部门的短暂进步将很快退化。也就是说,优先发展顺序的问题必须在对某方面的进步导致其他方面进步的相对力量作出评价的基础上来解决,仅仅只是补充、限定或完善通常的投资准则是远远不够的。现在我们把模型引向深入:设想图1中R、L、H、T代表一组我们想采取并为达到某种发展目标而必须以此推进的投资步骤,例如,R可以代表起步阶段的农业,L可以代表轻工业,H代表重化工业,T代表高科技创新产业与高端服务业等。政府把握这种投资顺序的关键在于是否有先发国家的投资及发展经验作为参照系。如果说,发达国家在选择发展的投资顺序多少还带有摸索的特征的话,那么中国政府确实有理由事前把握这种投资顺序,避免走“弯路”。

假设L、H、T投资步骤采取之前,R步骤必须率先投资;但R一旦完成后,L、H、T便没有任何的强制投资排序,政府此时要做的就是按照发展战略考虑自己的投资顺序,实现结构调整。新、旧结构经济学的差异在这里非常明显:旧结构经济学建议打破按比较优势拾级而上的发展模式,提前安排H、T等产业的发展(郝希曼,1991)*郝希曼:《经济发展战略》,北京:经济科学出版社,1991年,第71~72页。;而新结构经济学则倡导按照R→L→H→T的方式投资决策(林毅夫,2010,2012)*林毅夫:《新结构经济学——重构发展经济学的框架》,《经济学季刊》2010年第1期; 林毅夫:《新结构经济学》,北京:北京大学出版社,2012年。。但上述理论的考虑,在没有限制因素的情况下,也许都说得通,很难说谁一定有优势。

如果我们引进一些限制性资源,如决策能力、组织能力、投资时间等等,且假定一点到另一点,这种资源的耗用量不一样,投资的结构优化是期待这种耗用量减至最小。如果说从R到L、L到H及H到T要使用10个单位这种资源,而跨越R到H需要较多数量资源(如12个单位),从R到T或许使用更多数量(设25个单位),这是由于没有中间的投资准备阶段的结果。在另一方面,H和T分别完成后,“填补”L或H所需资源将少于10个单位(设为5单位),因为一旦后一步骤已经完成,而缺少中间步骤,就会使他们产生一种紧迫感,补上中间步骤所费的稀有能力和时间比按正常顺序所费的要少得多。如果我们应用上述数字,各种可能顺序耗用稀有资源的数量如下:

沿R→L→H→T方向:30单位;

从R跃到H,补充L,再到T:27单位;

从R到L,跃到T,补充H: 27单位;

从R跃到T,补充L和H:35单位。

这个例子所暗含的发展思路是:政府投资战略不必只按某种既定程序或单一线路进行,可以打破所谓“先来后到”、“比较优势”、“成本收益”标准决策的“合理性”,以及投资决策与所需资本量不一定成正比的事实。用一个更形象的例子来说,中国这类发展中国家的投资决策,目的是为发展到某种发达状态做准备,非常类似一种拼图游戏的过程。所谓发展到发达国家水平的收敛状态,不过是用最少时间拼成“完整的图形”。尽管全部拼图时间等于填补个别空缺部分(每项具体投资项目完成)之和,但拼图的顺序将严重影响拼成的时间总和。换言之,如果填补完一个空缺(完成某项投资),再寻找与它临近的空缺逐次填补(找前向或后向联系产业投资),以这种方式完成投资拼图的速度远远慢于找到若干显著的关键空缺(这些产业极具诱导性和互补性),采取多点开花、各个击破、打破常规的方式来完成拼图。*我们的投资拼图理念基于这个原理:拼完每一部分所需的时间将与其已拼入的相邻部分接触次数成反比;每一部分都环绕着几个邻接部分,已拼入的邻接部分越多,发现共同邻接部分并将其置于适当地位所费的时间就越少;总体拼接任务将随着所剩松散部分(尚未完成的投资项目)的减少而变得容易许多。只不过,中国既有的投资拼图模式,是试错的过程长了些,延迟了有效顺序的选择,以致出现诸多结构性难题。而这正是本模型寻求破解的主要问题。

2. 投资模型的扩展I:中国的公共服务投资与直接生产投资模型

上述投资的一般性顺序分析,只是说明投资顺序安排对于结构调整的重要性。面对层出不穷的投资项目选择,太过全面开花的投资战略虽说有利于减少投资风险,但摊子铺得太大,就会导致利用投资前后向联系的作用大大削弱。在有效顺序安排的条件下,不妨先进行大类划分,再决定投资战略。现在,我们将中国的投资领域分为:公共服务类投资和直接生产类投资。其中,公共服务类投资包括法律、教育、公共卫生、运输、通信、动力、供水,以及农业间接资本如灌溉、排水系统等;直接生产类投资则主要包括各种实体制造业产业投资。

显然,政府的作用是通过投资公共服务,带动各类直接生产性投资。从发展中国家的现状来讲,把政府有限的资金投入到公共服务领域确实是相对安全的,比如:法律、国防、教育、卫生、运输、通信、电力、排灌等系统的建立,即便可能暂时造成对企业或私人投资直接生产过程的“挤出效应”,但只要这种投资符合“诱导”、“互补”的特性,其后续的引导直接生产投资于经济增长的潜力就会迸发出来。现在,我们就对这一过程作一模型分析:

我们首先假定社会总投资(IT)与社会公共服务投资(IS)和直接生产投资(IP)的关系是:

IT=IS+IP

(6)

将(6)式带入(2)式可得:

(7)

其中,kS代表社会公共服务投资率,kP代表社会直接生产投资率,它们共同决定国民收入增长率的长期变化。而kS和kP的相互关系则可以用图2表示出来。我们看到,社会公共服务投资是直接生产互动投资的前提条件,社会公共服务投资越是不足,特定产品的直接生产投资的成本就越高。在图2中,横坐标表示社会公共服务资本供应量及成本(CS),纵坐标表示直接投资活动的产出总成本(CP,含折旧)。同时假定社会公共服务投资不计入直接生产活动成本中。

图2中,曲线1表示在某一特定直接生产活动投资中,一个特定产品全部开工的生产成本与社会公共服务资本供应量的函数关系,曲线2、3、4则分别表示因继续增加直接生产投资而使产出不断增加的成本。曲线的斜率可以这样形象地理解:从最右端开始,社会公共服务投资资本充裕而直接生产投资成本低廉,增加社会公共服务资本投资很难进一步降低直接生产成本。当沿着曲线向左移时,某特定直接生产投资的产品的成本先是缓慢上升,而后加快,成本曲线最后变为近似垂直线,此时,最少的社会公共服务产品投资是进行直接生产投资活动之前必不可少的前提条件。

从整个社会范围来看,模型的目标在于以最小的资源成本进行直接生产活动投资与公共服务投资,以期获取不断增加的直接生产活动产出。在图2每一条曲线上,各坐标值之最小点是资源投入产出效率最佳点,也就是由原点出发的45°线与每条曲线相交的点是直接生产活动与社会公共服务投资平衡增长的理想点;但是,发展中国家并不总是承受得了经济上的负担,往往是还没有完成足够的公共服务投资建设就仓促上马各类直接生产投资项目,最后的结果是“两方拖累”——公共服务设施偷工减料,而直接投资项目产出不佳。这个模型暗含这样三点结论:(1)发展中国家真正缺乏的除了资源本身,还有利用资源的能力;(2)投资顺序和发展顺序是“诱发”决策首先应当考虑的因素,绝不能事后诸葛亮;(3)社会公共服务投资与直接生产投资不宜同时扩展。

从图2 的模型中,我们能够看到两种经济发展的顺序:一种扩展是从增加社会公共服务投资开始,连接AA1BB2C各点所成实线表示;另一种扩展的步骤是从扩充直接生产活动开始,连接AB1BC1C各点所成虚线所示。前一种扩展顺序可以称作社会公共服务资本“能力过剩下的发展”,而后者则可称为社会公共服务资本“能力短缺下的发展”。那么,如何考虑有利于中国发展的最优推进路线或顺序呢?仅依照图2是难以回答这个问题的。如果我们从扩展社会公共服务资本开始(AA1BB2C),那么现有直接生产活动的成本会低一些,且其投资可能依企业家对利润提高的反应而增加。另一方面,如果我们先着手扩充直接生产活动(AB1BC1C),这项直接生产活动的生产成本很可能会大幅度提高,参与直接生产活动者将会认识到通过社会公共服务设施的扩充,可能获得大量经济利益,其结果是扩充社会公共服务资本及设施投资的压力将会发生作用,因而诱使作为采取这个顺序的下一个步骤。

这两个顺序均能产生诱因和压力,其各自的“效能”评价,一方面取决于企业动力的强弱,另一方面取决于社会公共服务资本的管理部门对公共压力所作的反应。但是,如果直接生产投资活动没有社会公共服务资本的同时增加,在承受成本势必提高的情况下,这个顺序如何能通过扩充直接生产活动而获得起步呢?答案是:即使在B1,直接生产活动也可能是有利可图的:在社会公共服务资本投资建设并不充足的情况下,给予直接生产活动保护、补贴,特别是通过金融机构的资金融通乃至政府直接或以担保形式从事投资,也许比通过投资于社会公共服务资本来间接刺激直接生产活动,能产生更大的效果,只不过这种“孤注一掷”的投资模式一旦出现重大项目选择的失误,则可能带来极大的生产力破坏。

3. 投资模型的扩展II: 动机、能力与投资决策

中国既有的增长模式表明,社会公共服务投资及直接生产活动的均衡增长不仅无法达到,而且因其不能造成动因与压力而无法获取诱致投资决策所带来的“额外收益”。故此,模型需要进一步做如下扩展:

假定一定数量的社会公共服务资本及直接生产活动的投资决策在第一期内已经作出,它们导致社会公共服务资本与直接生产活动产出之间形成某种比率。那么,跨期决策应当如何做出呢?这个问题可用图3和图4加以解释。两图的横坐标代表社会公共服务资本与直接生产活动的比率值,纵坐标上方表示诱发的直接生产活动投资,下方表示诱发的社会公共服务资本投资,总诱发投资以纵坐标上方到与诱发直接生产活动投资的相交之点的虚线来表示。

图3中,横坐标的B点为平衡点,对应于图2中的A、B、C等各点,从静态均衡的角度来看,这些点代表一个国家资源的最佳配置。如果社会公共服务资本与直接生产活动比率小于OB,则该国处于短缺及诱发社会公共服务资本投资的领域中;反之,该比率若大于OB,则处于社会公共服务资本能力过剩及诱发直接生产活动投资的领域。

初看起来,似乎社会公共服务资本与直接生产活动的比率离开OB越远,社会公共服务资本或直接生产活动的诱发投资就越大,这种情况也确在图3的A、C两点上表示出来。诱发直接生产活动投资的曲线较平顺是容易理解的:当社会公共服务资本发生能力过剩时,这种特殊诱发效果,显然受到报酬递减规律的制约。例如,在任何有限期间内,交通均不可能与公路线路数量成正比地扩展。某项投资短缺的程度越严重,需要加以矫正的压力及用以达成这个目的所需的资本量也就越大。限制的因素多属于技术性的。社会公共服务资本能力过剩虽然可与我们想象的一样大,但如果希望直接生产活动的产出能够维持在某一特定水平的话,那么技术上将限制社会公共服务资本的减少,这个最低点如图3中M点所示。

如果我们以某一特定发展期间来考虑,也必须认识到另一限制:在该期间内,不论诱发力量如何,可用的初始投资数量总是有一定限度的。这个考虑当然也适用于诱发的直接生产活动投资,并且产出如图3中AA’BCC’诱发曲线平行于横坐标的两部分。若现在对诱发曲线反映出来的诱发结果的强度加以推测,我们注意到:图3的总诱发曲线以平衡点B为最低。换句话说,当社会公共服务资本与直接生产活动投资比率恰好处于均衡配置的“最佳状态”时,在下一期将可能不产生任何实际诱发投资。这样,平衡增长不但有可能不尽如人意,还可能实现不了产业结构升级换代的目标。

当然,如果对模型稍加改变,结论就会非常不同。我们考虑:一个经济经过长时期的不断进步,其诱导性的直接生产活动及社会公共服务资本投资在相当长的延伸过程中必有一部分重复,这是完全可以想象到的,如图4所示。

直接生产活动的投资者(各企业或私人),逐渐注意到社会公共服务资本投资长期受到重视的经验,不待过剩能力出现,即会被诱发增加投资,社会公共服务资本投资也同样会在真正的短缺出现以前进行。因此,当一个社会对未来经济增长的特性有预见和信心时,平衡增长之点也可能就是进一步投资的最大诱因之点,正如图4中F点(对应于图3中的平衡增长点B)所示。在这些条件下,平衡增长不仅从静态观

点来看是理想的,而且从动态观点来看也是一样的。在此,我们逐渐接近动态均衡及其诱发投资的传统观念。尽管如此,在社会公共服务资本与直接生产活动处于均衡状态的情况下,即使紧张、压力或特别诱因均不存在,构成总投资的这两个组成部分的进一步平衡增长,仍将由此种压力及诱因的预期发生来引发。这个预期必须追溯过去的经验,而过去的经验已告诉社会公共服务资本和直接生产活动经营者,要在困难或机会未发生之前就有所预料。在这个意义上,正是缘于过去不平衡增长的经验,在经济进一步发展的阶段上使平衡增长成为可能。

从图3和图4中,我们可以发现诱导方式顺序的基本差异。过剩的社会公共服务资本在能力上是自由的,它使现存的直接生产投资动机强化,并由此表明大量直接生产投资活动是被吸引而非强迫的。欠发达国家的社会对“短缺”的长期体验,将是依赖“短缺”求得发展比依赖“过剩”更为有效和安全。下述现象也就不难理解了:如果我们资助不发达国家或地区建造一流的公路网和大面积的水力发电及灌溉设施,纵然工农业活动的扩展不能马上随之改善并接踵而至,但它至少带来一种“破土动工”的预期。只要打破相关的政策、制度、技术限制,通过最小的社会公共服务资本投资将会带来直接生产活动能力和水平的大幅度改善。

需要略加说明的是,政府投资“公共服务”进而带动“直接生产”的首要条件是政府自身的职能转变,即从直接生产型政府(或社会资源分配型政府)到公共服务型政府的转变。这个过程不是政府彻底丢掉投资的发展手段,而是恰当地转化投资领域,进而实现公共服务优先、直接投资引导、政府职能转变的目标。

4. 投资顺序模型的实证数据支持

为了说明以上投资顺序在公共服务和直接生产方面的抉择,我们利用CEIC中国经济数据库的投资数据进行简要的验证性说明(图5中各图投资数据的单位均为百万元人民币,不再一一注明)。

我们选择了CEIC中国投资数据中第一、第二、第三产业代表性的累计投资数据进行分析。数据显示,单就投资总规模而言,第二产业内部的建筑业、制造业、采矿业仍然是中国投资的重点。但是,近年来,第三产业中交通运输、水利环境(含公共设施管理)的投资呈现大幅度上扬趋势,交通运输业在2011年前后投资规模达2000亿元的水平(最近的数据还会更高);而水利环境、公共管理设施的投资规模更是在2014年前后达到创纪录的4000亿元的规模。这充分说明了政府的投资引导功能的潜在转变:由投资生产型大国转变为公共服务型大国(并且在这个过程中直接生产投资,特别是第二产业的投资规模并未有明显缩小,挤出效应不明显)。或者说,进一步改善投资结构的空间仍然存在,公共服务型产业的投资应继续保持甚至扩大规模。附带的一个结论是,需要注意这个投资转型过程对第一产业中粮食产业的挤出效应(特别是以占用土地来实现的对基本良田粮食生产和其他基本农林牧副渔等产业的挤出)。任何公共服务、制造与建设的投资,均不可妨碍粮食生产投资。

三、 中国经济结构调整的分类方案:稳、活、托底的投资政策设计

一种广为流行的观点认为,中国经济自1978年以来走的是投资拉动型经济增长模式,过去三十多年的增长严重依赖资本深化;因此,后续的结构调整之路似乎只能从消费启动、国有—非国有部门的效率改进、农业工业化、城镇化规模扩大等方式来推动。但事实上,这些调整手段要么是投资结构变化的副产品,要么严重依赖于投资结构的改善。而朱晓冬(2013)的相关研究数据*朱晓冬指出,“尽管年均GDP中用于实际固定资本投资的份额在1978~2007年间从33%增加到39%,但中国的资本产出比在此期间几乎没有增长。1978年以后中国的资本投资随着快速的产出增长而加快步伐,但并没有起到引领作用”。参见朱晓冬:《中国经济增长靠什么》,《中国改革》2013年第9期。则更客观地说明了将中国投资结构调整作为切入点,实现结构升级仍有极大的可塑性。

(一) 投资要稳:把握投资顺序,政府与市场都要发挥各自作用

中国经济增长前沿课题组(2013)*中国经济增长前沿课题组:《中国经济转型的结构性特征、风险与效率提升路径》,《经济研究》2013年第10期。把中国经济增长划分为两个阶段,即投资驱动的高速增长阶段I和城市化时期稳速增长阶段II,认为制造业部门投资增速降低一是源自其成本上升、二是由于服务业的替代。但服务业对投资增长的拉动远不如制造业部门,服务业带来的高增长冲击往往昙花一现。这个规律在由工业化过渡到城市化的成熟路径上,表现为全社会投资增长率逐渐趋于下降。而本文的分析表明,如不依赖持续的、有效率的投资,那么即使我们刚刚获取的所谓“城市化时期稳速增长阶段II”也是无法保证延续其良好势头的。投资减速只能带来经济增长速度的持续降低,从而使整体的全要素生产率改进空间狭小。新、旧结构主义的发展经济学思路在这里相互碰撞的结果是推导出“投资应稳并注重顺序”的结构调整战略,这一战略的核心是:(1)由市场决定投资项目的风险、收益、成本等指标,并由企业自主决定投资规模、区域,以及是否采取外部融资行为(信贷等);(2)政府在启动新的投资冲击和协调各类企业投资方向时应主动出击*在日本、韩国和中国台湾地区,政府在私人投资和整个经济的基本结构和比较优势方面起着发起、领导和管理的作用。,尤其是不能任由整体经济结构过快地收敛为服务业占主导化的产业结构体系,而应适度加大从“投资驱动的高速增长阶段I”到“城市化时期稳速增长阶段II”的过渡时期之第二产业,特别是制造业部门的投资力度。一些大中型国有企业和全国及地方性的融资平台可以为这个投资冲击发挥作用,实现政府对结构调整的协调与引领作用,这是合理把握投资顺序的微观实现机制。

这种思路,既照顾到了新结构主义按禀赋的比较优势序列发展产业的诉求,也部分采纳了旧结构主义对政府调整经济结构的合理描述:稳健而不冒进的投资战略,可望带来更加优化的产业结构调整空间。在这个过程中,Anne Krueger(2011)*Anne Krueger, “Comments on New Structural Economics,” The World Bank Research Observer 2.26 (2011): 222-226.的观点值得重视,她指出:“应该由市场来决定比较优势,而且政府有责任保证一个合理的激励体系,并且提供相应的基础设施(包括硬件基础设施和软件基础设施)。”由于基础设施的改善往往是产业专用的,故此政府投资引导产业发展方向时,理该避免直接投资于产业来挤出企业的投资空间,应将投资于制造业(第二产业)部门相关的基础设施或公共服务作为投资冲击发起的重点,这不能不说是政府应当有所作为的重要领域。*例如,毛里求斯的纺织业、莱索托的服装业、布基纳法索的棉花产业、埃塞俄比亚的鲜切花业、马里的芒果产业和卢旺达的猩猩旅游业等,它们都需要政府提供不同类型的基础设施,这也是投资战略在发展中国家展开的必经之路。“因为财政资源和实施能力的限制,每一个国家的政府必须设立优先级,以决定哪些基础设施应予以优先改善,以及公共设施的最优位置应设在哪里,这样才能取得成功。”*④林毅夫:《新结构经济学》,北京:北京大学出版社,2012年,第65、154~155页。

(二) 投资要活:把握关键节点,适应新兴产业革命的发展趋势

林毅夫(2012)强调,投资的产业选择应寻找、甄别在具有类似禀赋(相对本国而言)结构且人均收入均为本国两倍的发展中国家中具有活力的贸易品产业作为本国具有比较优势产业的投资方向。④旧结构主义则认为应倡导政府保护和补贴,以建立背离比较优势的新产业。事实上,新、旧结构主义的思路均有特定的历史背景和投资规律可循,本质上都具备各自的适用范围,但新结构主义过于强调比较优势学说,容易陷入“唯比较优势陷阱”;旧结构主义则一味追求产业的高、精、尖,并力图在较短时间内实现赶超,这又显得机械主义并缺乏发展战略的调整空间。两种结构主义思潮,都可能将一个国家的投资战略引向某种“僵化”的格局之中,缺乏足够的灵活性。本文强调,适应中国经济结构调整的最佳投资模式,必须是面向市场决定作用的需求模式,它既不唯“比较优势”,也不盲目追求高、精、尖,它应随着后危机时代市场需求的变化,来及时调整投资的产业结构与产品结构:(1)投资现代农业,加强农业基础地位,利用生物产业等前沿产业的发展新趋势,塑造既能保证粮食安全,又具有国际竞争力的优势、高效、高产农业;(2)紧跟近年来兴起的健康、节能、环保、低碳、创意等工业品及服务品的产业革命趋势,加大投资这类产业的力度。既用灵活的投资战略瞄准居民未来的消费热点,也用前沿性投资战略来创造“消费热点”,实现旧结构主义之保护国内产业(这里已经不是幼稚产业,而是具有产业革命孕育条件的前瞻性产业)的目标,在一定程度上创造出本国的比较优势。这也将实现新结构主义按比较优势发展产业和开展投资的目标,只不过,这里的比较优势,不再是按部就班、拾级而上的产业梯度序列,而是具有前瞻性和创造性的投资及产业发展战略。目前,在西方国家前沿与成熟产业的边缘上寻找投资热点,可能是迎接新兴产业革命、实现创造比较优势的可行途径。类似的例子,可参考日本的电子、电器、汽车制造业的边缘性投资创新,以及韩国手机、电视等产业的投资创新模式。(3)根据市场调节功能,抑制一批产能过剩行业的投资,把节约下来的资金用于改善投资的自然生态环境与市场法制环境;(4)投资于制约我国由制造业大国向制造业强国转变的精密制造、大型成套设备、核心元器件、特种材料等若干瓶颈领域,使自主创新品牌异军突起,形成投资的知识产权与自主创新集成效应。建立国家新兴产业投资战略规划部门,可能是实现宏观上把握投资新兴产业和投资布局的重要机制。毕竟,中国需要有这样一个牵头部门来规划相应的重大战略投资,以前那种各部委“九龙治水”的格局需要适时打破,这样才能“不拘一格”地实现战略投资的转变。

(三) 投资要托底:以解决民生难题作为投资的着眼点,跳出低均衡陷阱

“无论一种经济体系可以带来怎样的成功,如果体系保持不变就不可能持续发展。历史上充斥着一朝繁盛、一朝落魄的经济体系”(速水佑次郎,2005)*速水佑次郎:《发展经济学——从贫困到富裕》(第三版),北京:社会科学文献出版社,2009年,第300页。。而对寻找在经济增长、社会稳定、民生幸福、环境改善等多重具有相互制约力的目标面前,投资战略对当下中国经济体系的推动与改善能力无疑是巨大的。因为中国经济结构中具有保底和筑底功能的因素还是投资,特别是事关公共服务和民生建设的投资。毫无疑问,实现投资的保底和公共服务功能,根本上在于转变政府自身的职能,早日建成公共服务型政府,具体而言:

1. 以开放型的投资模式来持续改善我国人口多、底子薄、发展不平衡的禀赋结构

新、旧结构经济学虽然在发展的战略主张上大相径庭,但在对发展中国家普遍面临的爆炸性人口增长、贫穷、基础设施匮乏、各个领域和区域的发展不平衡的基本禀赋结构的认识上却是没有异议的。改善的路径仅仅区别于:新结构经济学强调按比较优势之现状,渐进升级产业及经济结构,逐步收敛于发达国家水平;而旧结构经济学则认为:比较优势虽然重要,却只不过是一个基线,一个国家想要升级产业、改善结构、发展民生,就需要违背比较优势(Lin Justin Yifu and Chang Ha-Joon,2009)*Lin Justin Yifu and Chang Ha-Joon, “Should Industrial Policy in Developing Countries Conform to Comparative Advantage or Defy it? A Debate Between Justin Lin and Ha-Joon Chang,” Development Policy Review, Overseas Development Institute 5.27 (2009): 483-502.,率先安排一些前瞻性的资本、技术、信息密集型产业。本文则认为,这两种观点不存在对与错,只存在对发展机遇和时间段的把握是否恰当之区别。现阶段,发达国家两百多年工业化进程中分阶段出现的人口结构变迁、资源环境承载力弱化以及产业结构升级变缓等问题集中凸显于我国,如果没有可以吸引民间投资乃至外资的开放型投资模式且将资本注入那些日渐紧俏的基础设施、公共服务(医疗卫生、教育、社保)以及环境整治领域,上述凸显的矛盾就无法得到有效抑制。这也就是说,投资的领域应遵循市场决定、政府引导的原则,既不过慢(像新结构主义所述那样按部就班),也不过快(像旧结构主义那样快速拔高产业结构),而应适度加速投资,从而带动经济结构尽快走出可能的“低水平陷阱”或“中等收入陷阱”。

2. 投资保底应当作为一种机制贯穿到改革的全过程

Hausman(2005)指出:“政府没有能力推进各项改革,政府需要以影子价格揭示的信息排出各项改革的优先序。”*Hausmann, R., D. Rodrik and A. Velasco, “Growth Diagnostics,” eds. Stiglitz,J. and N. Serra, The Washington Consensus Reconsidered: Towards a New Global Governance (Oxford:Oxford University Press, 2005).投资于基础设施、公共服务、民生改善等领域的“保底”设计实际上既表明政府引导投资的顺序,也逐渐为政府构建出一种投资保底的机制。这种机制所蕴含的是对这样一个特征事实的必然回应,即:对中国这样的发展中国家而言,基础设施与民生公共服务是一个紧约束;而在提供这些公用设施与民生服务以促进经济发展方面,政府的作用必不可少。也正如刘易斯(1998,中译本)所说的那样:“离开高明政府的正面激励,没有一个国家能获得进步。”*刘易斯:《经济增长理论》,北京:商务印书馆,1998年,第463页。这里的投资保底机制,政府的改革推动与制度设计必不可少。当然,像基础设施建设、民生公共服务提供等事务,也不能由政府一力承担,它需要集体行动,或至少需要基础设施、民生公共服务的提供者与工业企业之间有协调行动。政府如果不自己推动基础设施、公共服务的建设或提供的话,至少也需要积极协调各方的行为。只有在政府有力和恰如其分的引导下,市场价格才能真正反映中国的比较优势,这时的企业投资市场才会有的放矢,改革的全方位推进才能有切实的经济基础作为保障。或者说,投资的保底机制,可望使中国经济结构调整的过程更加稳健,并恰当地在市场失灵与政府失灵之间找到切合点,使其互为检验。

[责任编辑吕晓刚]

China’s Economic Adjusting Structure and Policy Design — A Theory Contrast Between New and Old Structural Economics Perspective

WU Yin

(SchoolofEconomics,SouthwesternUniversityofFinanceandEconomics,Chengdu611130,China)

Abstract:China’s economic structural adjustment needs to specifically discuss the structural problems in economic theory as its support. But the current new and old structural economics on the development strategy and policy proposals have significant differences, respectively from the perspective of comparative advantages, and first-mover advantage to argue that the developing countries realize the improvement of industrial structure and economic stable growth path. From the theory collision and the reality of China’s economic observation, it shows that the core of China’s present economic structure characteristic is the “complementary power” of the government investment and the lack of “inducing power”, accumulated by the need to introduce specific investment model to tease structure adjustment and effective solution. From the investment order, investment scope (public service or productive investment), investment motivation, ability, decision-making and multisectoral coordination angle, this paper try to pitch-in on the economics of the new and old structural analysis of the key link from “stable”, “flexible”, and “bottoming” angles of the design with proper and accurate investment programs to improve China’s economic structural adjustment problems. First is to grasp the investment order: the market is crucial and the government plays a guiding role; Second is to grasp the key point, adapting investment to the new trend of industrial revolution; Third is to solve the problem of people’s livelihood as the starting point, leading China out of the low-level trap and avoiding the middle-income trap. It not only makes variable investment to improve country’s endowment structure, but also enables guaranteed mechanism to work through the whole process of the reform of investment.

Key words:China’s economic adjusting structure; new structural economics; old structure economics; investment model

[作者简介]吴垠,经济学博士,西南财经大学经济学院副教授,美国波士顿大学访问学者。

⌾本研究受到2014年国家社科基金青年项目“我国新型城镇化道路的理论、模式与政策研究”(项目批准号:14CJY023)、四川省教育厅2013年四川高校科研创新团队项目“四川特色的区域新型工业化城镇化道路”、国家留学基金委2015年青年骨干教师出国研修项目(项目批准号:[2015]3036号)的资助,谨致谢忱。

经济增长与社会发展研究