政府经费支持对企业R&D投入的效应分析

——基于惠州企业动态面板数据模型的系统GMM估计

2016-06-13胡瑞卿郑旭东

胡瑞卿,郑旭东

(1.惠州学院 经济管理系,广东 惠州 516007;2.交通银行惠州分行营业部,广东 惠州 516001)

政府经费支持对企业R&D投入的效应分析

——基于惠州企业动态面板数据模型的系统GMM估计

胡瑞卿1,郑旭东2

(1.惠州学院经济管理系,广东惠州516007;2.交通银行惠州分行营业部,广东惠州516001)

摘要:文章旨在考察政府的R&D资助强度,是否会对受资助企业的R&D投入强度带来挤入或挤出效应,力图寻找出企业受资助的最优均值,以避免政府资助反向抑制企业R&D投入。基于2011-2014年惠州市工业企业数据为样本,通过系统GMM估计进行实证研究。研究发现,政府的经费支持在企业研发投入的初始阶段具有激励作用,而当政府的支持力度超过最优补贴值时,继续资助的行为反倒会挤出企业的R&D投入。在进一步研究中还发现,当考虑政府行为的滞后性等因素后,政府资助对企业的研发投入同样呈现出“先挤入、后挤出”的影响;企业新的研发投资决策会受过往投入水平的影响,形成一种“投资行为习惯”效应。

关键词:企业R&D投入;政府资助;挤入效应;挤出效应;系统GMM

一、引言

近年来,随着国际间竞争日益加剧,各国政府的研究开发投入呈现逐年上升的趋势,而R&D活动的规模与强度正是反映该国科技实力和核心竞争力的重要指标。与发达国家相比,我国的R&D投入现状不容乐观,总体呈现出投入强度低和结构不合理的问题。虽然近年来我国R&D经费支出有所增长,但与多数发达国家相比仍有较大差距,我国政府R&D经费支出占GDP的比重从1998年的0.69%提高到2012年的1.97%,仍低于2011年日本(3.26%)、美国(2.77%)、德国(2.84%)的投入强度;与此同时,我国企业R&D经费的资金来源中企业的主体地位日益突出,企业资金所占比重逐年攀升,所占比重已由2005年的67.04%提高至2012年的76.2%,与日本的资金投入结构相似,而在俄罗斯,其研发经费却有60%—70%来源于政府资金。对此,厘清政府资助对企业R&D活动的影响效应,对于激励国内企业提升R&D活动能力显得极为重要且迫切。

国外学者Dominque&Bruno曾用经济合作发展组织17个国家数据证明,政府经费支持对激励企业自身研发支出增加的促进效果,与政府资助率呈“倒U型”曲线,表示政府资助的促进效果会随政府资助率的增加而增强,当资助率超过14%左右时,政府的资助将会挤出企业的R&D支出,同时,发现政府R&D资助降低了企业自主研发成本与风险,一定程度上刺激了企业的R&D投入水平[1];而Holgergorg&Ericstrobl却发现政府R&D资助一定程度上挤出了企业的R&D投资,降低了行业整体的研发投入水平[2]。国内学者解维敏认为,如果企业因为得到政府资助而将原本用于研发的资金全部或部分收回,那么政府资助将产生替代效应而挤出了企业的研发支出[3];白俊红认为,政府R&D资助对促进企业的技术创新具有明显效果,并且企业知识存量、行业技术水平、企业规模等因素,均在一定程度上对资助效果产生影响[4];刘虹等研究发现,政府补贴在初始阶段会对企业研发支出起显著激励作用,但激励效应会随着政府补贴力度的不断增大而减弱,当超过最优补贴值后,会对企业研发支出产生挤出效应[5],这与Dominque&Bruno的研究结论基本一致;卢馨等在企业R&D投资的融资渠道研究上,表明中国的高新技术上市公司在缺少债务融资的支持下,研发资金主要来源于内部现金流和股票融资,存在一定程度的融资约束,从而限制了R&D投资[6];邹国平等运用分位数回归模型,实证表明企业资产总额和研发强度没有必然联系,而企业人员总数和研发强度在各分位点上均呈现负相关关系[7];吴锦明从不同财政政策研究视角出发,认为相较于政府补贴,税收优惠更能激励企业的R&D投入,其中所得税优惠激励效应比商品和劳务税更大[8]。

通过回顾以上国内外文献可以发现,虽然多数学者均从不同研究角度或分析方法出发,对政府R&D资助与企业R&D支出两者关系进行分析并得出一些有价值的结论,但并没有综合考量过多个影响因子(资产规模、知识溢出水平、知识吸收能力、政府行为时滞性以及企业决策习惯性等)共同作用下两者关系的特征与内在联系。基于过往学者研究成果,本文在运用惠州市2011-2014年动态面板作为研究数据,将资产规模、知识溢出水平等影响因子纳入计量模型,力图描绘出政府经费资助与企业R&D投入的关系特征;其次,引入时滞效应与习惯效应概念,进一步检验政府上期的资助和企业上期支出对企业当期R&D支出的影响。

二、政府经费支持对企业R&D活动的影响机制及假设提出

(一)政府经费支持对企业R&D活动的影响机制

政府经费支持主要通过两方面来影响企业R&D活动。一是对企业R&D活动的直接资助;二是对公共研发机构的资助,即对科研机构和高等院校资助后,由它们向企业提供研究成果支持。本文将重点探讨政府对企业R&D活动直接资助的影响机制。任何企业遵循的利润最大化原则,势必会影响企业的R&D投资决策。一方面,在企业的创新成果从融入市场到退出市场的过程中,其创新成果的边际收益随着预期收益率的下降而递减;另一方面,随着企业R&D资本存量的上升,产品研发与技术创新等难度会逐步提高,导致其边际成本的增加,在两者的共同作用下,如果此时缺乏政府经费支持,那么企业的R&D投资活动将会受阻。在政府对企业提供资助过程中,若存在以下几种情况,则有可能非但不会促进企业提高其R&D投资水平,反倒会取代企业自身的R&D投资而导致其减少R&D投资。

第一,政府倾向于主动去资助高回报率、低风险的R&D项目,而此项目往往是企业准备实施的。在这种情况下,如果企业直接利用政府的经费支持去替代了企业自身的R&D投资,那么企业的R&D投入并没有得到有效增加。

第二,企业开展获得资助的R&D项目,而放弃未获得政府资助的项目。当前者的投资水平低于后者,且前者的开展须以放弃后者作为前提,意味着总的R&D投资水平实际上会减少。

第三,技术溢出致使其他企业减少R&D投资。政府在对企业R&D活动投入的资助后,研发人员在研发过程中的沟通交流促进新技术和新知识的传播,而受资助的企业又无法阻止其他企业无偿使用,进而导致新技术和新知识的外溢,减少其他企业的R&D投资,实质上就造成整个行业的R&D投资水平下滑。

(二)研究假设

根据前文“政府经费支持对企业R&D活动的影响机制”分析,综合国内外学者的研究基础,笔者在研究上提出如下3个假设:

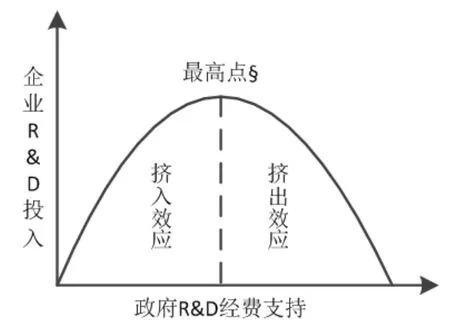

假设1:资助效果曲线呈现“倒U型”。政府的经费支持对企业R&D投入的影响效果呈现“倒U型”的曲线分布,并存在一个最高点§(如图1)。在项目投入总量不变的情况下,随着政府资助力度的加大,政府资助的激励效果会增强,当达到“倒U型”曲线的最高点§后,若政府仍继续参与资助,则将抑制企业自身的R&D投入而产生挤出效应。本文将从实证结果来检验惠州市政府对当地企业的R&D经费支持处于哪个阶段,判断是否仍有挤入空间。

图1 政府资助与企业R&D投入“倒U型”分布图

假设2:资助影响存在时间“滞后性”。政府的经费支持对企业R&D投入的影响效果存在一种滞后性,即当期的政府资助并不一定会完全影响企业当期的R&D投入,而是可能在今后的时期里产生更显著的影响。

假设3:企业R&D支出依赖“习惯性”。企业当期的R&D支出可能会受之前时期的R&D支出行为影响,即R&D支出行为存在一种习惯性。与居民消费具有习惯性相似,企业投资可能也存在某种习惯性,所以考虑纳入企业之前时期的R&D投入水平进行分析。

三、惠州市政府经费支持对企业R&D投入影响的实证分析

(一)变量定义与模型构建

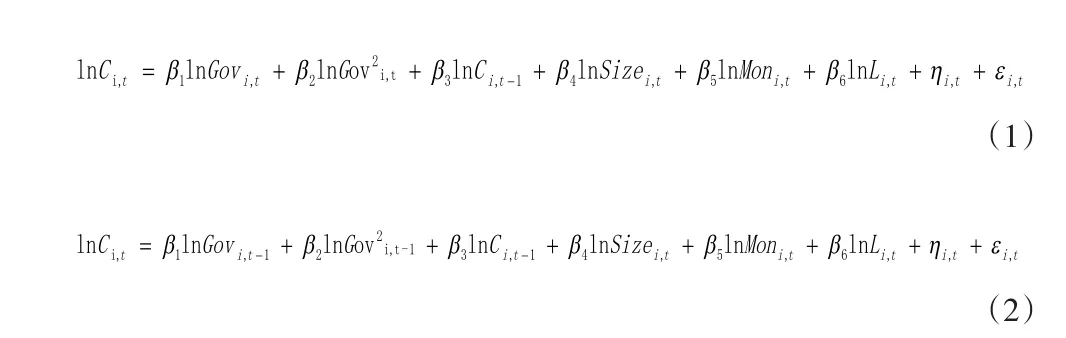

Cull&Xu提出,企业的盈利能力是决定政府是否对该企业进行R&D资助的关键因素[9];企业的知识储备同样会受到政府的关注,因为政府往往会偏向于资助具备一定知识积累的企业,以降低其资助风险,这点Bizan研究时也曾总结过[10];此外,本文研究主线是探讨政府资助力度与政府支持促进企业自身研发支出增加的促进效果,是否呈“倒U型”曲线。为此,本文将企业当期的R&D投入力度(Ci,t)作为被解释变量,政府当期的R&D经费支持力度(Govi,t)作为解释变量,同时引入企业资产规模(Sizei,t)、企业溢出水平(Moni,t,即企业专利申请项数)、企业吸收能力(Li,t,企业年末从事研究开发人数)这三项控制变量。此外,引入政府的R&D经费支持的二次方(Gov2i,t)作为解释变量;同时,加入滞后一期的企业R&D支出费用(Ci,t-1)、滞后一期的政府R&D对企业的资助费用(Govi,t-1)作为控制变量,以此检验企业R&D投入受政府经费支持影响的动态效果。模型构建中,为减少异方差影响并且使得变量更富有经济意义,本文对各个变量进行了对数化处理。基于以上阐述构造出以下动态面板数据模型:

式中,i=1,2,…,N分别代表60家不同的企业;t= 1,2,3,4代表所考察的2011-2014年度;ηi,t为观测不到的各截面单元的固定效应;εi,t为观测不到的随机扰动项。加入因变量lnCi,t的一阶滞后项lnCi,t-1不仅起到了检验企业R&D支出是否存在习惯性,而且还可以作为部分遗漏变量的代理变量。

(二)数据来源及简要分析

本文各变量的原始数据来源于2015年惠州市工业企业技术创新问卷调查,以2011- 2014年的面板数据为研究样本,并剔除较多异常值的样本单位,最终确定观测值共计240个。各变量的数值特征如表1所示。

表1 各变量的描述性分析

从取对数后的统计结果来看,在企业当期R&D的投入力度上,高研发投入与低研发投入的差距明显,最大值与最小值分别为10.79与0,标准差更是高达1.69,说明惠州市企业在R&D的投入上存在着严重不均衡的状态;在政府当期经费支持力度上,也存在着补贴力度不均衡的情况,企业受资助金额的最大值与最小值分别为9.02与0;在企业科研技术人员个数与专利申请项数方面,同样呈现出相当大的差距,尤其在科研技术人员的投入上,甚至有企业并没有对其投入。

(三)内生性问题的解决

在动态面板模型(1)和(2)中,由于解释变量中均出现了被解释变量lnCi,t的滞后项,且lnCi,t是ηi,t的函数,因此lnCi,t-1也是ηi,t的函数,即滞后项与个体效应存在相关性,导致两模型的内生性问题无法避免,若仍按照传统的固定效应模型或随机效应对(1)和(2)进行估计,参数估计结果必然是有偏的和不一致的。为解决该内生性问题,Arellano和Bond提出差分矩估计法(Difference-GMM)[11]以及Blundell和Bond提出系统广义矩估计法(System-GMM)[12],这两种估计方法已成为当前估计动态面板数据模型的主流,可以减弱内生性从而得到一致的估计量,由于大多数情况下变量的滞后项并不是一阶差分方程的理想工具变量[13],因此本文采用后一方法(System-GMM)对模型进行估计。此外,Sargan统计量将用来检验针对GMM中工具变量的有效性是否存在过度识别,原假设为工具变量使用有效,如果通过原假设则说明未存在过度识别[11-12]。

(四)模型的估计

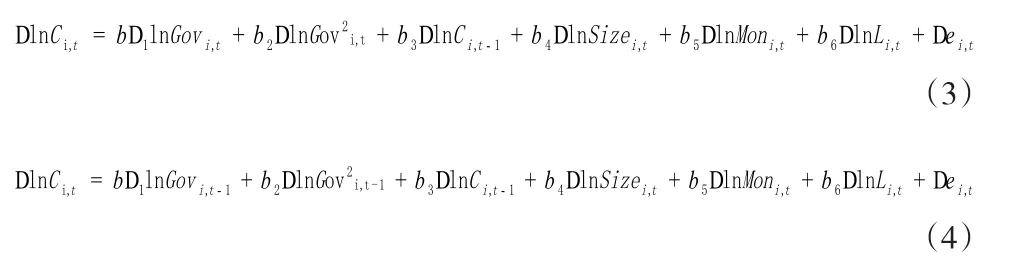

首先对模型(1)和(2)进行一阶差分处理,得到模型(3)和(4)。相比原模型,差分后的模型消除了不可观测的各截面单元的固定效应ηi,t,将解释变量滞后项作为一阶差分方程的工具变量,并将滞后变量的一阶差分作为水平方程中相应的水平变量的工具,估计结果如表2所示。

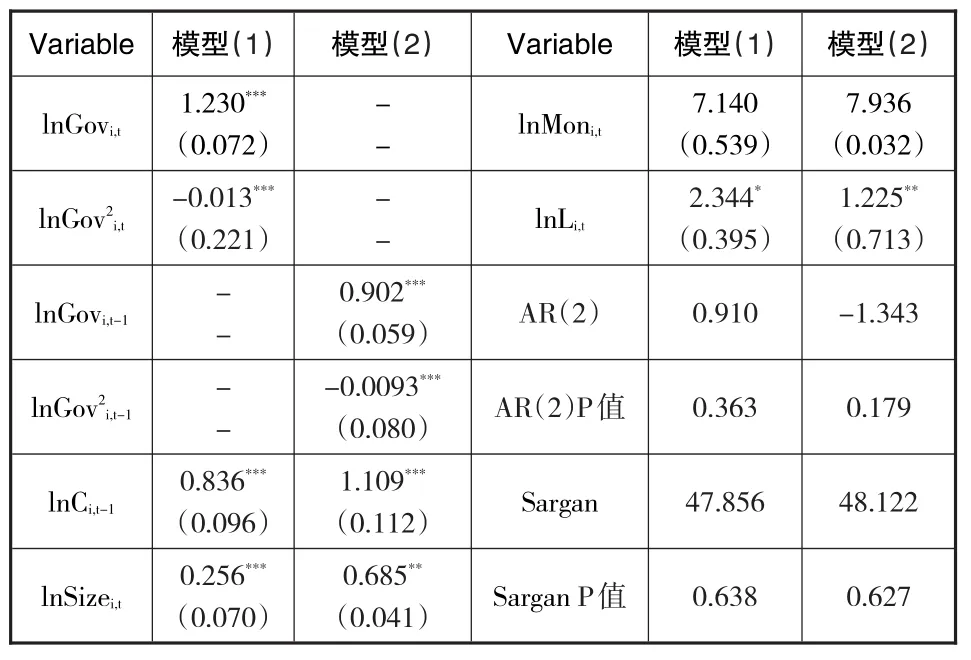

表2 动态面板数据的系统GMM估计结果

(五)实证检验结果与分析

1.观察表2,从模型估计的有效性及可靠性来看,模型(1)的Sargan检验P值为0.638,模型(2)的Sargan检验P值为0.627,表明Sys-GMM新增工具变量在模型中都是有效的;残差序列相关性检验中,模型(1)的AR (2)检验P值为0.363,模型(2)的AR(2)检验P值为0.179,表明差分后的残差不存在二阶序列相关性,即原模型的误差项无序列相关。因此,两个模型的结果是有效且整体显著的。

2.观察本文研究重点解释变量—lnGovi,t、lnGov2i,t,在通过控制影响企业R&D支出的诸多因素后,惠州市政府的经费支持在一定程度上确实影响着企业的R&D投入水平,而这种影响呈现出“先激励后抑制”的效果,验证了前文所提出的假设1,表明惠州市政府的R&D经费支持在企业研发投入的初始阶段是具有促进激励作用的,通过还原一元二次方程并计算,得出当政府经费支持的数值达到47.31时,企业进行R&D行为将为投入最大化,而当政府的支持力度超过最优值47.31后,其继续支持的行为反倒会抑制、挤出企业的R&D投入;而当考虑政府行为、决策的滞后性时,得出上期的政府经费支持影响当期企业R&D投入水平同样呈现“先挤入、后挤出”的结论,政府资助的最优资助额为48.49,与上一结论是接近的。

3.正如前文所提及的投资行为“习惯性”,企业前一期的R&D投入会对本期的R&D投入决策形成影响,而检验结果亦验证出这种影响效果是巨大的,当企业前一期的R&D支出费用增加或减少1%,在假定其他条件不变的情况下,两模型分别估计出将会增加或减少企业本期的R&D支出0.836%和1.109%,这与白俊红在检验滞后一期的R&D支出对本期的R&D支出是否有显著正向影响的结论基本一致。

4.在其他控制变量的影响程度上,“资产规模”、“专利申请项数”及“企业科研技术人员人数”三个变量均呈现正相关的影响效果。其中,在是否考虑政府资助效果滞后性的情况下,效应如下:惠州工业企业的规模对其R&D投入水平的影响作用适中,两模型估计结果分别为0.256和0.685,也就是增加或减少1%的企业期末资产总额,会增加或减少0.256%和0.685%的企业R&D支出费用;企业的知识溢出水平对其R&D投入水平的影响作用巨大,两模型估计结果分别为7.140和7.936,表明企业增加或减少1%的专利成功申请,将会增加或减少7.14%和7.936%的企业R&D支出费用;企业的吸收能力对其R&D投入水平的影响作用较大,两模型估计结果分别为2.344和1.225,表明企业增加或减少1%的年末从事研发人员数量,将会增加或减少2.344%和1.225%的企业R&D支出费用。

(六)稳健性检验

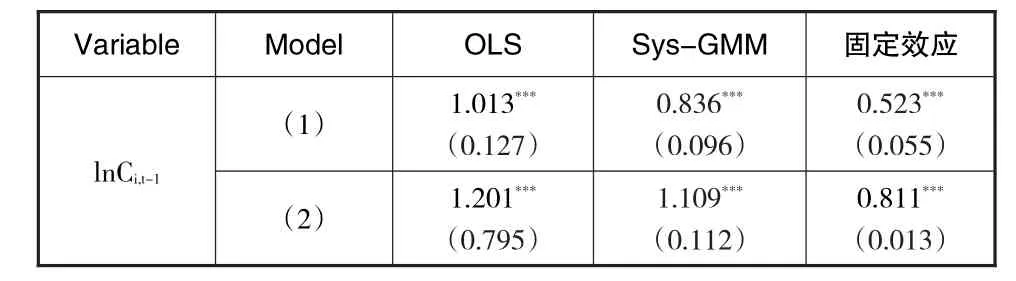

为确保估计结果的稳健、可靠,本文将对两个模型的估计结果做进一步的稳健性检验。Roodman研究表明,对于动态面板模型而言,虽然OLS和固定效应估计量分别上偏和下偏于lnCi,t-1系数的真实值,但两者构成了真实值的合理区间,为此可以借此对比Sys-GMM下的估计结果是否合理[14]。采用OLS和固定效应模型对模型(1)和模型(2)重新估计,发现因变量滞后项ln-Ci,t-1在Sys-GMM下的估计系数正好介于OLS和固定效应估计之间,即可表明本文的实证结果是稳健可靠的,估计结果对比如表3。

表3 OLS、Sys-GMM、固定效应各估计结果

四、结论及建议

(一)研究结论

本文在综述国内外研究成果以及探讨政府经费支持对企业R&D投入的影响机制的基础上,利用惠州市工业企业技术创新的问卷调查数据,以惠州市政府的经费支持是否挤入或挤出企业的R&D投入为研究主线进行实证分析探讨,得出以下结论:

1.惠州市政府的经费支持对企业R&D活动的投入影响表现出两种效应,分别是挤入效应和挤出效应,呈现出“先激励后抑制”的效果,即验证了“假设1”中提到的“倒U型”曲线。

2.惠州市政府经费支持的最优值应在47.31-48.49之间,而处在最优值之前的政府资助能够对企业研发投入带来挤入效应,最优值之后的经费支持反倒会带来挤出效应,对比表1的变量描述性分析,说明惠州市政府历年来的经费支持Gov均未对企业R&D活动的投入带来抑制作用且仍有较大激励空间,换言之,惠州市政府对企业R&D活动的经费支持仍有很大的增加空间。

3.惠州市工业企业上期的R&D投入会对本期的R&D投入决策造成巨大影响,并且这种影响是显著正向的,说明企业新的研发投资决策会受过往投入水平的影响,形成一种习惯作用,本文将其定义为“投资行为习惯”效应。

4.惠州市工业企业的资产规模能够促进其R&D费用的投入,但效果并不是特别显著;而企业申请专利的情况对企业的R&D投入有较大的促进作用,说明企业R&D活动受到其知识溢出水平即知识创造能力的影响,但考虑到企业的知识创造能力也有可能正是依托其研发后的知识产出来得到提高的,所以基本可以断定企业知识创造能力是一个内生性变量。为此,本文通过引入工具变量并采用系统GMM估计,有效解决了该因果联立偏误产生的内生性问题。

(二)提升惠州市工业企业R&D活动能力的建议

基于上述结论,结合惠州市工业企业R&D活动的情况,对当地政府、企业提出如下建议。

1.政府加大研发补贴力度,跟踪调查以求信息对称。惠州政府应进一步加大R&D经费补贴,并跟踪调查以确保补贴力度得当。政府在进行资助项目决策时,需要综合考虑企业过往研发项目的风险性、效益性和竞争性,确保研发产出产品具备市场竞争力并且能为当地带来经济效益。在企业R&D项目的整个运作过程中,政府需要对各环节进行跟踪调研,并且配合企业较为准确地预测出项目各阶段的投入产出,降低政企双方的信息不对称,以确保政府的补贴力度得当,最大化地激励企业进行R&D投入。

2.不断完善当地法律法规,严格规范资金补贴程序。政府应不断完善当地的法律法规,杜绝政府与企业存在任何利益链条,严格规范政府对加入受补贴队伍企业的审核、补贴资金的发放、补贴资金的运用、项目效益的后续跟进等资金补贴程序,务必使受资助企业能够透明且高效地发挥其R&D项目效益。此外,应要求受资助的企业定期详细地披露资助经费的使用情况,不仅可以确保资金是否得到有效利用,也可以保证企业的财报信息使用者能够准确全面地调用所需的信息。

3.权威评估机构综合评级,准确定位合适资助群体。通过政府协调搭建信息输送的管道,由企业传递至权威的评估机构,后者综合性地对企业项目进行评级,一方面可以确保财政资金能够有效利用到重点项目和领域,另一方面也可以鼓励企业间公开竞争以提升企业的核心竞争力。比如,由评估机构建立相关的企业数据库,制定出严格的资格审查与资助对象筛选标准,依据企业历年来的新研发产品盈亏、企业新产品占据市场的份额、曾受政府资助的经费的流向、企业高管人员的信用档案等方面对企业进行综合评级以准确定位适合的资助群体。

4.简化规范专利申请程序,产权保护提至战略议程。惠州市政府应大力鼓励企业将其研发成果进行专利申请,除通过经费补贴或奖励来支持企业外,在保证被申请的专利质量可靠的前提下,可通过简化并规范企业申请专利的程序;在企业自身研发过程中,可建立并完善出一套对专利申请人员的梯级式奖励机制,最大化调动研发人员的积极性与能动性,同时,企业管理层应将知识产权保护作为企业发展的核心板块,把对专利的申请提升到企业战略层面,加强企业上下对专利申请重要性的认识,从而推动企业日后扩大R&D投入规模的发展进程。

参考文献:

[1]Dominique Guellec AND Bruno Van Pottelsberghe De La Potterie. The Impact of Public R&D Expenditure on Business R&D[C]. Economics of Innovation and New Technology,2000,Vol.12(3):225 - 243.

[2]Holgergorg AND Ericstrobl. The Effect of R&D Subsidies on Private R&D[C]. Economica,2007,Vol.74(294):215 - 234.

[3]解维敏,唐清泉,陆姗姗.政府R&D资助,企业R&D支出与自主创新——来自中国上市公司的经验证据[J].金融研究,2009(6):86 - 99.

[4]白俊红.中国的政府R&D资助有效吗?来自大中型工业企业的经验证据[J].经济学(季刊),2011(4):1375 - 1400.

[5]刘虹,肖美凤,唐清泉. R&D补贴对企业R&D支出的激励与挤出效应——基于中国上市公司数据的实证分析[J].经济管理,2012(4):19 - 28.

[6]卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013(5):51 - 58.

[7]邹国平,刘洪德,王广益.我国国有企业规模与研发强度相关性研究[J].管理评论,2015(12):171 - 179.

[8]吴锦明.不同财政政策对创业板企业R&D投入影响实证分析——来自创业板2005-2013年面板数据的证据[J].财会通讯,2015(11):63 - 66.

[9]Robert Cull AND Lixin Colin Xu. Institutions,Ownership,and Finance:The Determinants of Profit Reinvestment among Chinese Firms[C]. Journal of Financial Economics,2005,Vol.77(1):117 - 146.

[10]Oded Bizan. The Determinants of Success of R&D Projects:Evidence from American - Israeli Research Alliances[C]. Research Policy,2003,Vol.32(9):1619 - 1640.

[11]Manuel Arellano AND Stephen Bond. Some Tests of Specification for Panel Date:Monte Carlo Evidence and An Application to Employment Equations[J]. Review of Economic Studies,1991,Vol. 58,pp.277 - 297.

[12]Richard Blundell AND Stephen Bond. Initial Conditions and Moment Restrictions in Dynamic Panel Date Models[J]. Journal of Econometrics,1998,87(1):115 - 143.

[13]David Roodman. How to do Xtabond2:An Introduction to Difference and System GMM in Stata[R]. Working Paper 103,Center for Global Development,Washington,2006.

[14]David Roodman. How to do Xtabond2:An Introduction to Difference and System GMM in Stata[J]. Stata Journal,2006,9(1):86 - 136.

【责任编辑:赵佳丽】

Effect Analysis of Government Subsidy on Enterprises’R&D Investment——System GMM Estimation Based on Dynamic Panel Date Model of Enterprises in Huizhou

HU Rui-qing1,ZHENG Xu-dong2

(1.DepartmentofEconomics&Management,HuizhouUniversity,Huizhou516007;2.BusinessDepartmentofHuizhouBranch,BankofCommunications,Huizhou516001,Guangdong China)

Abstract:This paper aims to examine whether government subsidy on an enterprise’s R&D exerts a crowding-in or crowding-out effect on the subsidized company,trying to determine the optimal mean value of R&D subsidy,in order to prevent government subsidy from reversely impeding a company's R&D investment. Based on the industrial enterprise in Huizhou during 2011-2014 as sample,and through the system GMM estimation for empirical research,it is found that government subsidy motivates a company’s R&D input in the initial stage,however,when the amount of subsidy exceeds the optimal mean value,the continuing support would crowd out the company's R&D investment. Further study discovers that when taking into consideration such facfors as time lag of government behavior,subsidy from government also has a“crowding-in first,crowding-out then”effect on the subsidized company. Furthermore a company’s decision on new investment in R&D would be affected by the previous investment level,which is an effect called“habitual investment behavior”.

Keywords:company’s R&D investment;government subsidy;crowding-in effect;crowding-out effect;System GMM

中图分类号:F279.27

文献标识码:A

文章编号:1671 - 5934(2016)02 - 0048 - 06

收稿日期:2015 - 12 - 23

基金项目:广东省软科学基金项目(2012B070200023);惠州市软科学基金项目(2013J1609)

作者简介:胡瑞卿(1965 -),女,江西吉安人,教授,博士,研究方向为技术创新管理、应用统计学和农业经济管理。