浅谈中间业务转型对商业银行经营效率的影响

2016-06-13李先龙王立莹

◇李先龙 王立莹

浅谈中间业务转型对商业银行经营效率的影响

◇李先龙1王立莹2

摘要:当前,受国内经济下行、利率市场化提速等因素的影响,国内商业银行面临利息差收窄、风险防控压力骤增等多方面的挑战。商业银行纷纷通过转型创新来适应“新常态”,此文利用超效率DEA模型方法来检测中间业务转型对银行业经营效率的影响,并得出相应结论。

关键词:商业银行;中间业务;超效率DEA模型

10.13999/j.cnki.scyj.2016.05.014

目前,部分地区和行业风险相继浮出水面,商业银行风险防控形势严峻、经营压力巨大。通过调阅16家上市商业银行2015年三季度业绩报告显示,已有多家银行的利润增速放缓。商业银行的经营环境正发生巨大变化,一般的赢利模式正面临严峻的挑战。商业银行大力推行中间业务转型,不仅是积极应对当前复杂形势需要,更是在全球金融竞争中占有一席之地的必然要求。

一、我国商业银行中间业务转型及经营模式的发展概述

1985年之前,我国商业银行经营模式既非混业经营,也非分业经营,银行业务品种单一,几乎不涉及中间业务的范畴。1986年后,随着四大国有专业的商业化改造以及股份制商业银行的蓬勃发展,混业经营模式来临,银行业务逐步多样化,中间业务开始萌芽。我国商业银行自1995年正式进入分业经营模式,国内金融秩序、风险防控能力快速提升,中间业务的创新与发展却受到阻碍。进入2000年,我国仍然实行分业经营模式,但商业银行的经营范围逐步扩容,监管机构允许商业银行成立子公司并以子公司名义申请证券承销发行、融资租赁、资产管理等牌照,且母子公司之间可相互联动,为中间业务的创新发展创造了巨大空间。

本文选取16家上市商业银行的经营数据(截止2015年三季度末)进行分析,涵盖四大国有商业银行和部分全国股份制商业银行,具有较强的代表性。

二、本文所用超效率DEA模型的简要介绍

DEA方法,即数据包络分析法(Data Envelopment Analysis),是一种对效率进行评价的方法,主要针对多个同类别的具有多自变量、多因变量的非线性方程或称“决策单元(DMU)”进行有效性比较的计量经济学方法,具体指把所有被评价指标构成被评价群体,其中每个决策单元都有已知的同类型“自变量”和“因变量”指标,通过对自变和因变比率的计算分析,以决策单元的各个自变和因变指标值的权重为变量进行评价运算,用数学方法包络出一个“最佳效率的相对有效前沿面”,并根据各决策单元与相对有效前沿面的距离状况,确定其是否有效。

DEA模型与超效率DEA模型的构建:向量X=(x1,x2,…,xm,)为自变指标,向量Y=(y1,y2,…,yn,)为因变指标,一般的DEA模型为P:

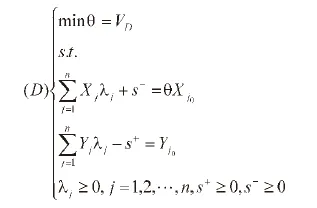

其对偶规划为D:

λ=(λ1,λ2,…,λn)及θ为n+1个变量

如上所述,假设有A、B、C、D、E五家公司,其中A、B、C、D是有效率的公司,其构成生产前沿面ABCD;E是无效率的公司,它被生产前沿面ABCD所包络。如图1所示:

图1 DEA评价示意图

设E′和C′分别是OE与OC线段在生产前沿面ABCD上的交点,则公司E的效率值为:

TEE=OE′/OE<1

而公司C的效率值为:

TEC=OC′/OC=1

由此可见,有效率公司的效率值等于1,无效率公司的效率值小于1。

然而,一般DEA模型仅能评价是否有效,而对于同时有效的多个评价单元却无法进一步的效率比较。为了改进一般DEA模型的这一缺陷,可通过创建超效率DEA模型对第j0个评价单元进行效率评价,模型构建如下:

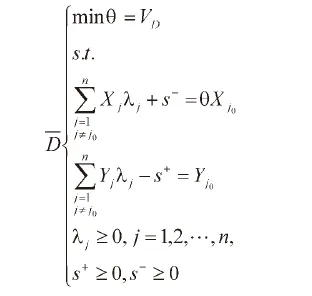

其中模型的变量为υ和u.其对偶规划为D¯:

λ=(λ1,λ2,…,λn)及θ为n+1个变量

如图2所示,在计算B公司效率值时,将其在评价群体中移出,同时有效生产前沿面由ABCD随之变成ACD,B公司的效率值为TEB=OB′/OB>1,而原一般DEA无效的E公司效率值为TEE=OE′/OE<1,因此,该模型的结论与一般DEA模型结论相同。

图2 超效率DEA评价示意图

一般DEA模型与超效率DEA模型评价关系如下表所示:

表1 一般DEA与超效率DEA评价值的关系

如上表所示,两种评价模型相比,超效率DEA模型弥补了多个同时有效评价单元无法进行效率比较的缺陷,因此,超效率DEA模型不仅可以对中间业务转型对商业银行的经营效率的有效性进行评价,还可对同时有效的商业银行经营效率进行深入的比较。

三、中间业务转型对商业银行经营效率实证分析

1.自变量与因变量的选取

为了更加科学、有效的评价,指标选取应具有较强的代表性和可操作性,选取如下:

自变指标:手续费及佣金收入,新型融资规模(债券承销发行规模、理财产品发行规模)。

因变指标:平均资产回报率,资本充足率,不良贷款比率。

本文采用所选商业银行2014年度和2015年三季度公告的相关数据。

2.数据运算及结果分析

本文采用EMS软件对数据标进行处理,结果统计如下:

表2 16家上市商业银行经营效率测算表

续表

可以看出:所选取的商业银行中,在2014年有8家银行DEA有效,在2015年三季度末有9家银行DEA有效。2014年度,四大国有商业银行中间业务转型有助于经营效率的稳定而且效率较高,股份制银行中有4家经营效率有效,且有1家股份制银行超效率值居首位。2015年三季度末,国有大型商业银行中有3家经营效率有效,有1家经营效率由有效变为无效;股份制银行中5家经营有效,与2013年度相比,仅有2家股份制银行保持经营效率有效,其余3家由2013年度的无效转为有效。

四、结论

基于一般DEA与超效率DEA模型,在所选商业银行2014年度、2015年三季度数据基础上检验发现,中间业务转型对我国商业银行的经营效率存在一定影响。从投入和产出效率看,我国银行间的竞争不断加剧,尤其是国有商业银行和股份制银行之间对于中间业务市场的抢占更加激烈。从数据分析来看,四大国有银行在中间业务转型方面对经营效率的影响表现出更好的稳定性和竞争力;相比之下,股份制银行经营效率变化明显,经营效率稳定性有待提高;但部分股份制银行与国有银行在此方面的差距正在逐步缩小。

参考文献:

[1]吴育华,刘喜华,郭均鹏.经济管理中的数量方法[M].北京:经济科学出版社,2008.

[2]丁怡.国有商业银行中间业务创新问题的研究[J].巢湖学院学报,2007.

[3]荆永利,刘骏江.利率市场化背景下上市商业银行经营效率分析[J].中国经贸,2015.

(作者单位:1.中国建设银行股份有限公司东营港支行;2.中国建设银行股份有限公司东营分行信用卡中心)