公司治理结构与内部控制缺陷披露的相关性研究

2016-06-06冯均科丁沛文董静然

冯均科,丁沛文,董静然

(西北大学 经济管理学院,陕西 西安 710069)

【经济研究】

公司治理结构与内部控制缺陷披露的相关性研究

冯均科,丁沛文,董静然

(西北大学 经济管理学院,陕西 西安710069)

摘要:针对中国首批执行企业内部控制规范体系的境内外交叉上市公司,运用描述性统计和多元线性回归的方法研究了其内部控制缺陷的披露状况及公司治理结构对内控缺陷披露的影响,结论证实了交叉上市地点数量、股权集中度和公司规模对内部控制缺陷的披露有显著影响。

关键词:交叉上市;治理结构;内部控制缺陷;信息披露

一、引言

安然公司的破产直接导致了美国历史上最系统、最严厉的上市公司监管制度的出台,即《萨班斯-奥克斯利法案》(Sarbanes-Oxley Act),由此引发了全球资本市场上改革公司内部控制的浪潮。自美国2002年颁布SOX法案后,英国和日本等很多国家都对企业内部控制监管提出了详细的要求。2008年5月中国财政部等五部委联合发布《企业内部控制基本规范》(以下简称《基本规范》)。2010年4月又制定了《企业内部控制配套指引》。《企业内部控制配套指引》有效地配合了《基本规范》,标志着中国企业内部控制规范体系建设取得了重大突破,因而也被誉为中国版的“萨班斯-奥克斯利法案”。为确保企业内控规范体系顺利推进实施,企业内控规范体系自2011年1月1日起首先在境内外同时上市的公司实施。因此,以首批执行内部控制规范体系的交叉上市公司为研究样本,揭露其执行内部控制规范体系过程中所暴露出的问题和对治理结构的影响因素具有一定的理论和现实意义。

国内外学者关于内部控制缺陷的实证研究主要集中在两个方面,第一,披露内部控制缺陷所产生的经济后果[1-3];第二,内部控制缺陷披露的前导影响因素。后者将是本文研究的重点。

Gopal V.Krishnan和Gnanakumar Visvanathan证明了每年召开的审计委员会次数及审计变更的次数和披露内部控制缺陷披露正相关[4]。Vic Naiker和S. Sharmay研究了审计委员会成员与公司外部审计事务所的独立性会影响公司披露的内部控制缺陷[5]。Jayanthi Krishnan通过研究发现公司具有高质量的审计委员会时披露的内部控制缺陷更少[6]。董卉娜等人证明了在中国审计市场上审计委员会的特征同样会对内部控制缺陷的披露产生影响[7]。田高良等学者从公司特征的角度研究了内部控制缺陷披露的影响因素[8]。方红星以交叉上市的兖州煤业股份有限公司为例,具体分析了该公司在沪、港和纽约的年报中披露的不同内部控制缺陷信息[9],通过扩展样本证明交叉上市公司由于接受更为严格的市场监管和外部审计监督,因而可以及时披露内部控制存在的缺陷。

虽然国内外学者对内部控制缺陷披露的影响因素已经进行了广泛研究,但现有研究对披露内部控制缺陷的影响因素研究只是限定在了公司治理特征的某一个方面,国内学者对首批强制披露内部控制信息的境内外交叉上市公司的关注较少。因此,本文希望以交叉上市公司最近三年的数据为研究样本来系统地解读公司治理结构对交叉上市公司内部控制缺陷披露的影响。

二、我国交叉上市公司内部控制信息披露现状分析

(一)交叉上市公司基本情况分析

本部分所选取的样本来自上海证券交易所、深圳证券交易所、财政部、证监会官方以及巨潮资讯网等网站,并由笔者手工整理和加工。

1.交叉上市公司上市地分析笔者统计了上海证券交易所和深圳证券交易所A股市场的交叉上市公司,在剔除了金融、证券类公司后,2011年末有60家公司,2012年末有68家公司,2013年末有69家公司。

在2011年的60家公司中,仅中国石油化工股份有限公司在上海、香港、纽约和伦敦四地同时交叉上市,9家公司在三地交叉上市,其余50家都为AH股交叉上市公司。2012年,交叉上市公司增加了8家,深市、沪市各4家,新增的8家企业均为AH股交叉上市。2013年,新增了一家公司,同时也是AH股交叉上市的企业。由此可见,中国目前的交叉上市公司主要为两地交叉上市公司,多地交叉上市的公司总量比较少。

2.聘请的会计师事务所分析聘请事务所对内部控制自评报告进行审计的公司在2011—2013年分别有59家(剔除一家未披露内控报告)、65家(剔除三家未披露内控报告的公司)和69家公司。三年中对内部控制实施审计的国际四大事务所比例分别在60%以上,显示了交叉上市公司在内部控制方面有接受更严格审计的倾向。另外,交叉上市公司聘请的国际四大事务所基本上呈现出上升趋势,显示了交叉上市公司接受严格审计的倾向不断增长,也从侧面反映了交叉上市公司内部控制质量的提高。

表1 2011—2013年交叉上市公司聘请事务所状况

(二)内部控制信息披露现状分析

随着2011年《企业内部控制配套指引》的颁布,我国的内部控制信息由自主披露过渡到了强制披露阶段。本文选取了2011—2013年A股交叉上市公司,对其进入强制披露内控信息后的内部控制自评报告、内部控制审计报告及内部控制缺陷信息披露状况进行了详细的分析。

1.内部控制自评报告披露现状分析财政部2008年颁布的《基本规范》要求上市公司自2008年起披露内部控制自评报告。交叉上市公司执行《基本规范》已六年,从2011—2013年披露内部控制自我评价报告的状况如下所述。

2011年度交叉上市的60家有效样本中,共有59家披露了内部控制自评报告,达98.33%,仅郑州煤矿机械集团股份有限公司(简称“郑煤机”)未披露内部控制自评报告。郑煤机在年报公司治理中披露了内部控制的基本情况,但未出具自评报告。其中原因可能是郑煤机在2010年8月3日上市,准备工作尚未完成。2012和2013年,100%的样本公司出具了内部控制自评报告。可以得出,交叉上市公司内部控制自评报告披露状况良好,《内部控制配套指引》得到了很好执行。

2.内部控制审计报告披露现状分析

(1)内部控制审计报告出具份数。内部控制审计报告是注册会计师在实施公司财务报表审计之前对与公司财务报表相关的内部控制的有效性进行鉴证之后所出具的专项报告。财政部规定,境内外同时上市的公司自2011年1月1日起在年度报告中一同披露内部控制审计报告。

表2 交叉上市公司内部控制审计报告披露情况汇总表

注:根据样本数据统计得出。

如表2所示,2011年和2012年分别有1家和3交叉上市公司未披露内部控制审计报告,2013年所有的交叉上市公司都披露了内部控制审计报告。虽然内部控制审计报告的披露比例总体高达95%以上,但是通过对比可以发现内部控制审计报告的披露比例低于内部控制自评报告。这一现象说明内部控制审计报告的执行情况略次于内部控制自评报告的执行情况,国家相关部门有待于进一步加强对交叉上市公司披露内部控制审计报告情况的监管。

(2)内部控制审计报告审计意见汇总。内部控制审计报告的意见共分为四种类型,即“无保留意见”“带强调事项段的无保留意见”“否定意见”和“无法表示意见”*五部委在《企业内部控制审计指引》第二十八条、二十九条和三十条,中注协《企业内部控制审计指引实施意见》的要求中第八部分。。本文统计了2011—2013年境内外交叉上市公司内部控制审计报告的审计意见类型, 2011年有1家公司被出具了否定意见的审计报告,2012年有1家公司被出具了带强调事项的无保留意见,2013年69家公司全部出具了标准审计意见。非标准审计意见占总数的1.69%和1.54%,绝对和相对数量都特别少,即几乎100%的会计师事务所对交叉上市公司的内部控制出具了标准审计意见,而境内外交叉上市公司的内部控制建设状况如何?笔者收集了2011年到2013年发生年报重述的公司,分别为3家*3家公司分别是:600688 S上石化;600876洛阳玻璃;601600中国铝业。、9家*9家公司分别是:600012皖通高速;600026中海发展;600028中国石化;600806昆明机床;600860北人股份;601107四川成渝;601866中海集运;601919ST远洋;756新华制药。和2家*2家公司分别是:600026中海发展;601919 ST远洋。,重述率分别为5%、13.24%和2.9%,远高于非标准审计意见报告的比例。同时,这些发生重述的公司无一例外全部被出具了标准审计意见报告。由此可见,会计师事务所出具的内部控制审计报告的可信度值得怀疑,公司内部控制缺陷并未被完全披露出来。由于公司未披露的内部控制缺陷数据无法获得,本文就治理结构与公司已披露的内部控制缺陷进行研究。

三、理论分析与研究假设

根据委托代理理论可知,经理层存在侵害股东利益的动机,学术界对如何遏制经理层的代理倾向进行了一系列研究。内部控制从委托代理理论的角度可以理解为从内部对管理层的一种约束,以达到维护股东利益的目的。内部控制制度对管理层有约束作用,管理层特征也会对内部控制产生影响。根据经济学“信号传递理论”,公司希望向市场传递积极的信息,以提高自己的市场形象。由此提出如下假设:公司的治理结构越好,内部控制质量越好,自然披露的内部控制缺陷越少,反之则披露得越多。

(一)公司治理结构特征与内部控制缺陷披露的关系

1.董事会特征与内部控制缺陷披露的关系董事会作为公司治理的关键因素之一,一直是国内外学者进行研究的重要对象之一。然而,关于董事会规模与内部控制质量的关系,学者们得出的结论并不一致。国内学者袁春生和韩洪灵(2008)研究发现董事会规模与财务舞弊直接负相关,其边际监督能力随着董事会规模的扩大先增强而后减弱[7]。根据此研究结果,本文认为董事会规模越大,内部沟通越困难,导致监管作用越差,越不倾向于披露内部控制缺陷。公司董事会成员中具有专业知识的独立董事可以有效保证董事会的独立性。国外学者Mark S. Beasley(1996)研究证实,董事会包含的外部独立董事比例越高,公司发生的财务舞弊概率越小[8]。 另外,董事会下设审计委员会,审计委员会成员由董事组成,其中独立董事应占多数并担任召集人,并至少应有一名独立董事是会计专业人士。国外学者Jayanthi Krishnan(2005)研究发现,在具有高质量的审计委员会的公司中,内部控制缺陷的发生率比较低[10]。根据以上理论分析提出以下假设:

假设一:董事会规模与内部控制缺陷披露负相关;

假设二:独立董事比例与内部控制缺陷披露负相关;

假设三:审计委员会与内部控制缺陷披露负相关。

2.监事会特征与内部控制缺陷披露的关系《中华人民共和国公司法》第一百一十八条明确规定,股份有限公司设立监事会,其成员不得少于三人。第一百一十九条明确规定监事会有权检查公司财务,同时承担公司内部监督的重要职责。监事会规模越大,外部独立监事所占比重越大,对公司内部的监管作用越强,公司的内部控制建设状况越好,披露出的内部控制缺陷越少。由此,提出假设四和假设五:

假设四:监事会人数与内部控制缺陷披露负相关。

假设五:独立监事比例与内部控制缺陷负相关。

3.股权集中度与内部控制缺陷披露的关系根据现代企业组织理论,股东作为企业的出资人享有对企业的经营管理权和剩余财产分配权。股东权利的大小取决于其持股比例,国内外大部分学者选择采用第一大股东的持股比例来衡量股权集中度。第一大股东持股比例越高,对公司的控制权越大,从而致使其可以制造虚假的信息,粉饰公司经营业绩,在缺乏外部监管的条件下,可以为维护自己的利益而隐瞒公司内部的经营缺陷。由此,提出假设六:

假设六:股权集中度与内部控制缺陷披露负相关。

(二)交叉上市公司特征与内部控制缺陷披露的关系

1.交叉上市地数量内部控制缺陷大规模公司选择上市的方式无外乎先内后外、先外后内和境内外同时上市。另外,公司会选择在不同的地点上市,最常见的是两地交叉上市,还有三地和四地交叉上市行为。我国公司的交叉上市行为自1993年以来一直是理论界的研究热点,众多学者试图用市场分割理论、约束理论和信息环境及锚定效应来解释这一行为。约束理论认为, 公司通过境外上市, 自身将承担更加严格的信息披露责任, 更好地保护小股东权益和接受更加严厉的监管, 从而在一定程度上限制了内部人从公司获取个人利益的可能性,保护了股东利益[11-18]。因此,交叉上市地数量越多,境外市场对内部控制的要求也就越严格,披露出的内部控制缺陷也就越少,提出本文假设七。

假设七:交叉上市地数量与内部控制缺陷披露负相关。

2.公司规模与内部控制缺陷披露的关系公司规模越大,经营业务越复杂,子公司越多,涉及的内部控制评价的范围也就越广,其内部控制存在缺陷的可能性也就越大,相应地暴露内部控制缺陷的概率也就越大。由此提出假设八:

假设八:公司规模与内部控制缺陷披露正相关。

四、研究设计

(一)样本选取及数据来源

以中国交叉上市公司为研究样本,考虑到内部控制规范文件中对金融类行业有特殊要求*1997年中国人民银行发布的《加强金融机构的内部控制的指导原则》明确指出政策性银行、国有独资商业银行、其他商业银行,城乡信用社、信托投资公司、证券机构、保险机构、财务公司、融资租赁公司、典当行等非银行金融机构应当自1997年5月16日起实施本原则。,剔除13家金融类行业公司,2011—2013年分别有60、68、69家公司。此外,剔除未披露内部控制自评报告的公司和2012年4家*这三家公司分别为:002703,浙江世宝;601038,一拖股份;603993,洛阳钼业。未披露内部控制审计报告的公司,共193个样本。*这家公司为:601717,郑煤机。

本部分关于被解释变量的数据来自沪深证券交易所官方网和聚潮资讯网的交叉上市公司年报数据整理得出,解释变量来自CCER中国经济金融数据库、RESSER数据库。

(二)变量定义

1.被解释变量根据《内部控制评价指引》的规定,内部控制缺陷分为重大缺陷、重要缺陷和一般缺陷。内部控制缺陷作为虚拟变量无法直接统计得到,从而根据中国所有境内外交叉上市公司的内部控制自评报告披露状况设计了内部控制缺陷披露指数(ICDs),在企业内部控制自评报告中未披露内部控制缺陷计为0,简单披露内部控制一般缺陷计为1,披露内部控制重要缺陷及详细披露内部控制一般缺陷的缺陷内容及整改措施计为2。

2.解释变量解释变量分五大类,包括董事会特征、监事会特征、股权特征、交叉上市地数量和公司规模等,具体详见表3。

表3 解释变量定义及说明

3.回归模型的建立关于所选取的交叉上市公司内部控制缺陷披露所设立的模型如下:

ICDs=α+β1DirNum+β2IndDirPct+β3AUDIT+β4SupNum+β5IndSupPct+β6OwnCon1+

β7NUM+β8SIZE+ε

其中:α为常数项,β1、β2、β3、β4、β5、β6、β7、β8为各自变量的系数,ε为误差项;DirNum为董事会人数,IndDirPct为独立董事比例,AUDIT为审计委员会人数,SupNum为监事会人数,IndSupPct为独立监事比例,OwnCon1为第一大股东持股比例,NUM为交叉上市地数量,SIZE为公司股本规模。

五、实证分析与结论

(一)描述性统计分析

1.内部控制缺陷披露指数的描述性统计分析根据表4可以看到,有13.5%的公司详细披露了内部控制缺陷,得分为2;36.3%的公司简单披露了内部控制缺陷,得分为1;有一半公司对于内部控制缺陷只字未提,得分为0。193家公司平均得分为0.63,说明绝大多数交叉上市公司披露内部控制缺陷较少,内部控制建设情况较好。

表4 内部控制缺陷披露状况打分表

注:根据样本数据,运用SPSS软件统计得出。

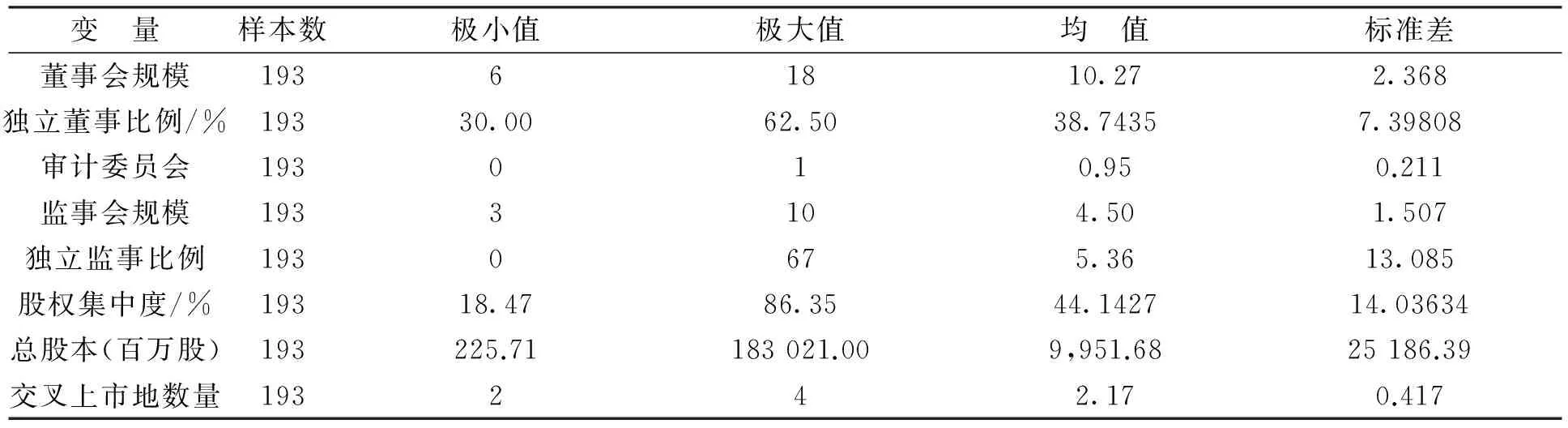

2.自变量的描述性统计分析

表5 解释变量的描述统计量

由表5可以得知,交叉上市公司的董事会人数最少的是6人,最多的18人,平均10.27人,这一数据符合我国公司法的董事会成员在5~19人之间的规定;独立董事比例的最小值为30%,最高值为62.5%,均值38.74%,说明我国交叉上市公司独立董事比例符合我国法律规定的1/3的比例要求;另外193家公司只有9家公司未设立审计委员会。监事会的规模平均在3~10人之间,平均值为4.5人;独立监事比例均值仅为5.36%,说明在国家没有硬性规定独立监事比例方面交叉上市公司履行情况一般。总体来说,交叉上市公司的各项治理特征较好。

(二)回归分析与结论

1.回归方程的拟合优度分析表6是回归分析的结果。根据方程的拟合优度检验可以得出,调整的R2为0.264,由于公司治理结构只是影响内部控制缺陷披露的一个因素,还涉及很多其他因素,如董事长和总经理个人特征等,故0.264的拟合优度虽不高,但是综合其他因素结果良好。

方程的显著性检验概率P值为0.04,其回归效果良好,回归模型具有统计学意义。

2.回归方程系数的显著性分析可以发现,交叉上市的数量和内部控制缺陷负相关,说明多地上市由于受到了更为严厉的监管,内部控制质量更高,假设七得到验证。股权集中度和披露的内部控制缺陷显著负相关,说明股权集中度可以起到改善公司内部控制质量的作用,假设六得到验证。最后总股本和内部控制缺陷披露显著正相关,说明公司规模的增大所导致的经营的复杂性使得上市公司更容易暴露出内部控制缺陷,假设八得到验证。董事会人数、独立董事比例、监事会人数、独立监事比例和审计委员会与内部控制缺陷披露的关系不显著,但是除独立董事比例以外的其他变量与假设的符号方向一致。

表6 上市公司治理结构与内部控制的相关性分析

注:*表示5%的显著性水平,**表示1%的显著性水平,未标注的不显著。

六、结论与展望

自2010年交叉上市公司进入强制披露内部控制自评报告及审计报告三年以来,交叉上市公司的自评报告和审计报告出具率都在95%以上,出具率远远高于非交叉上市公司,证明了交叉上市公司在海外上市可以有效地提高其披露内控信息的主动性。另外,通过上述实证分析,只有独立监事比例和假设情况相反,其余变量都与假设一致。同时,证明了交叉上市地数量、股权集中度和总股本与内部控制缺陷的披露呈现显著的相关性,其他几个变量与内部控制缺陷的披露没有显著的关系。

这一实证结果说明多地交叉上市可以有效提高公司披露内部控制缺陷的积极性。另外,公司规模越大,经营环境越复杂,从而公司暴露的内部控制缺陷也就越多,但是高股权集中度的公司往往会为了维护既得利益而倾向于隐瞒公司的内部控制缺陷。治理结构中的其他因素与内部控制缺陷没有显著的关系,但是其中的独立董事比例和内部控制缺陷存在负相关关系,说明了独立董事比例越高,公司披露出的内部控制缺陷越少,证明了独立董事制度可以有效地帮助公司改善内部控制缺陷问题。

本文对交叉上市公司实施《内部控制配套指引》三年来关于披露内部控制缺陷的情况进行了实证研究,取得了一定的研究成果。由于完善的公司内部控制建设可以有效地改善公司财务报告的真实性,所以内部控制必将是学术界持续关注的重点内容。笔者预期将来主要从两方面对内部控制进行研究:

第一,随着《内部控制配套指引》在不同类型的企业实施,可以扩大研究样本的范围,以求反映我国企业内部控制信息披露的全貌。

第二,由于本文的研究中方程的拟合优度较低,说明还有其他因素会对内部控制缺陷的披露产生重要影响。因此,有必要继续研究除了公司治理结构外的其他因素对内部控制缺陷的影响。如在本文的第二部分笔者统计发现,未披露内部控制审计报告或者自评报告的公司通常为刚刚上市的公司,那么已交叉上市的时间可能也是影响内控缺陷披露的重要因素。

参考文献:

[1] DHALIWAL D, HOGAN C, TREZEVANT R,et al. Internal Control Disclosures, Monitoring, and the Cost of Debt[J].The Accounting Review, 2011,(4).

[2] ASHBAUGH-SKAIFE H, WOLLINS D W, KINNEY W R, et al. The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J]. The Accounting Review,2008,(1).

[3] HAMMERSLEY J S, MYERS L A, SHAKESPEARE C. Market reactions to the disclosure of internal control weaknesses and to the characteristics of those weaknesses under section 302 of the Sarbanes Oxley Act of 2002[J]. Review of Accounting Studies,2008,(13).

[4] KRISHNAN G V,VISVANATHAN G.Reporting Internal Control Deficiencies in the Post-Sarbanes-Oxley Era: The Role of Auditors and Corporate Governance[J].International Journal of Auditing,2007,(11).

[5] NAIKER V, SHARMA D S. Former Audit Partners on the Audit Committee and Internal Control Deficiencies[J]. The Accounting Review, 2009,(2).

[6] KRISHNAN J. Audit Committee Quality and Internal Control: An Empirical Analysis[J].The Accounting Review, 2005, (2).

[7] 董卉娜,朱志雄.审计委员会特征对上市公司内部控制缺陷的影响[J].山西财经大学学报,2012,(1).

[8] 田高良,齐保垒,李留闯.基于财务报告的内部控制缺陷披露影响因素研究[J].南开管理评论,2010,(4).

[9] 方红星,金韵韵.公司特征、外部审计与内部控制信息的资源披露——基于沪市上市公司2003—2005年年报的经验研究[J].会计研究,2009,(10).

[10]王琴,黄丹,杨爱伦.内部控制信息披露现状分析——基于深交2008—2012年的研究[J]. 税务与经济,2014,(1).

[11] UDI H, RANI H, BEDARD J C. Corporate Governance and Internal Control over Financial Reporting: A Comparison of Regulatory Regimes[J]. Accounting Review,2009,84(3).

[12] GOH B W. Audit Committees, Boards of Directors, and Remediation of Material Weaknesses in Internal Control[J]. Contemporary Accounting Research,2009,26(2).

[13] 郭军,赵息. 董事会治理、高管权力与内部控制缺陷[J].软科学,2015,(4).

[14] 刘鑫.基于需求的互联网金融客户细分研究[J].西北大学学报:哲学社会科学版,2015,(3).

[15] 袁春生,韩洪灵.董事会规模影响财务舞弊的机理及其实证研究[J].商业经济与管理,2008,(3).

[16] BEASLEY M. S. An empirical investigation of the relation between board of director composition and financial statement fraud[J]. Accounting Review, 1996,(4).

[17] 尹兴中,王红领.交叉上市理论研究评述[J].经济学动态,2009,(9).

[责任编辑卫玲]

Research on the Relevance of Governance Structure and Internal Control Deficiencies:Based on the Data from China′s Cross-listing Companies

FENG Jun-ke, DING Pei-wen, DONG Jing-ran

(SchoolofEconomicsandManagement,NorthwestUniversity,Xi′an710069,China)

Abstract:To the internal and external cross-listing corporations which are the first group implemented the internal control system in China, this study will be achieved by using a combination of descriptive statistics and a multivariate linear regression methodology to confirm that the number of cross listed places, the concentration degree of equity and the size of the company have significant influence over the disclosure of internal control deficiencies.

Key words:cross-listing; governance structure; internal control deficiencies; information disclosure

收稿日期:2015-11-12

基金项目:西北大学2014年度研究生创新人才培养基金项目(YZZ14057)

作者简介:冯均科,男,陕西扶风人,西北大学教授,博士生导师,从事审计理论与会计监督研究。

中图分类号:F239.45

文献标识码:A

DOI:10.16152/j.cnki.xdxbsk.2016-03-013