基于收缩方法的经济市场整合测度研究

2016-06-06杨湘豫刘圆

杨湘豫 刘圆

摘 要:针对在计算两个非弱整合市场之间的最大定价误差下界时出现的数据水平扭曲问题,基于收缩方法,通过改进数据协方差矩阵的估计值得到收缩估计量,得到两个非弱整合市场的最大定价误差的更精确的下界。此理论可以广泛应用于多个市场间整合度的评估,进而提高定价的准确性。

关键词: 弱整合测度;收缩方法;水平扭曲

中图分类号:F224/O213 文献标识码: A 文章编号:1003-7217(2016)03-0089-05

一、引 言

经济全球化有利于资源和生产要素在全球的合理配置,有利于资本和产品的全球性流动,有利于科技在全球范围内的扩张,有利于促进不发达地区经济的发展,它是人类发展进步的表现,是世界经济发展的必然结果。因此,与之相关的全球市场间的整合测度问题逐渐引起人们关注。根据市场整合测度理论,完美整合市场之间若能够实现无任何障碍跨境交易,就说明不存在套利。但目前市场间无法做到完全整合,致使投机现象猖獗,阻碍经济全球化的进程。在此类研究中,整合度的测量是其中关键的一环,而研究同一资产在不同市场间定价的相关问题可为度量整合测度提供有效途径,目前国际上通用的方法是结合资产定价模型中的随机折现因子来构造整合测度。

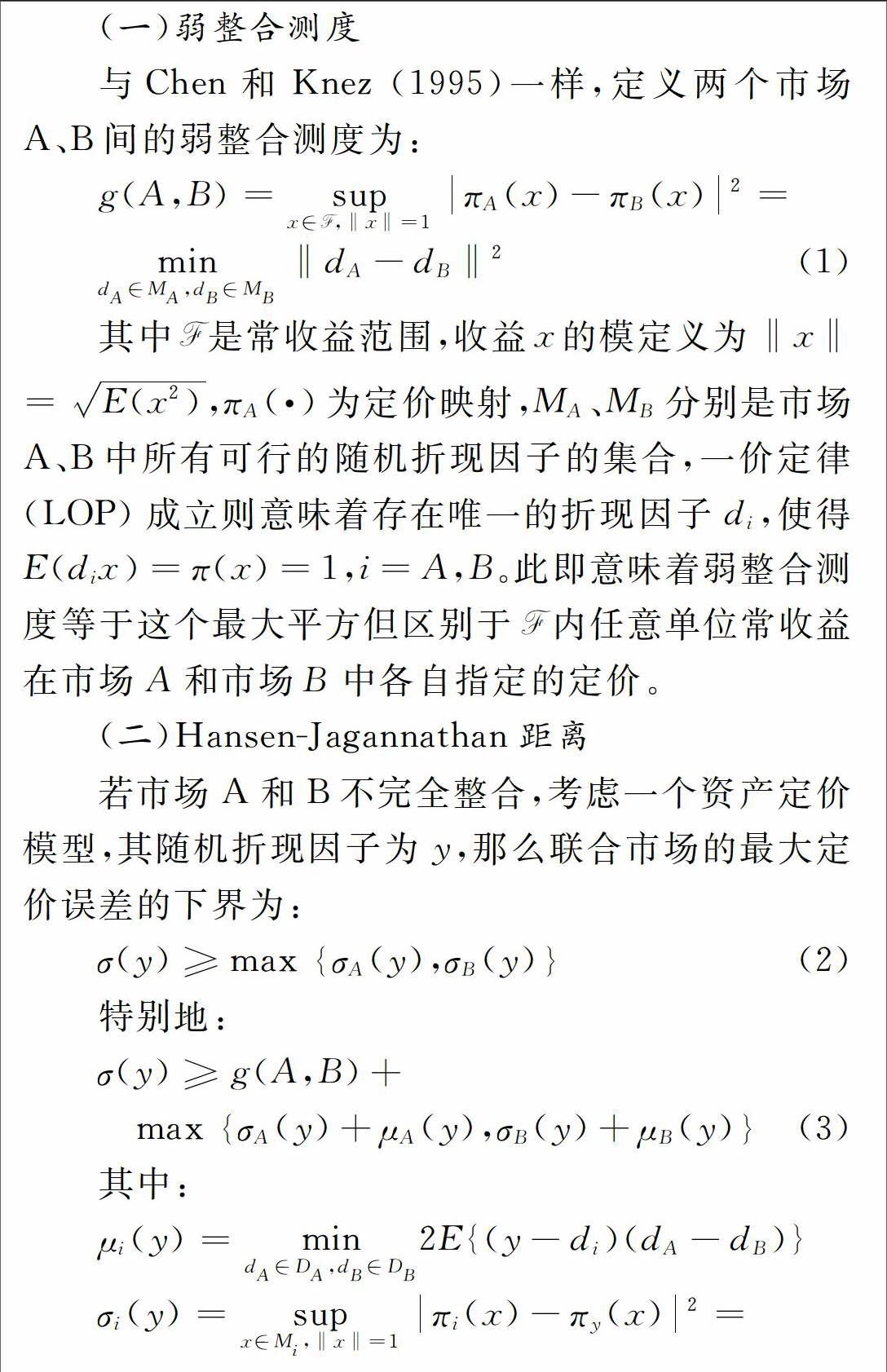

资产定价模型是金融学的基石,它们能够揭示投资组合的收益是如何被决定的,并且哪些因素会影响这些收益。通过随机折现因子(SDF)往往能够给出收益当下的合理价格。资产价格可以表示为支付和随机折现因子的内积,如果资产定价模型是收益的真实数据生成过程(DGP),那么通过随机折现因子就可以很精确地对这些收益进行定价。在现实中,通常没有随机折现因子可以完美地定价投资组合。因此,建立一个衡量随机折现因子产生的定价误差的测度尤为重要。Hansen和Jagannathan (1997)[1]首次提出了HansenJagannathan距离(HJ距离)理论。这个测度是由单位二阶矩的投资组合模型所产生的最大定价误差,并且等于一个随机折现因子与准确定价的随机折现因子族的最小平方距离。

与Hansen (1982)[2]的J统计量相比,HJ距离有几个更好的性质:首先,它没有随机折现因子的可变性。在HJ距离中使用的权重矩阵是投资组合收益的二阶矩而不依赖于定价误差,而Hansen使用定价误差的逆二阶矩作为权重矩阵从而使得模型具有很高的定价误差。其次,正如Jagannathan和Wang (1996)[3]指出,HJ距离的权重矩阵保留着不同定价模型的相同点,这就可以通过HJ距离的相对值来比较所有随机折现因子的表现。

HJ距离已经广泛应用于金融研究。Jagannathan和Wang (1998)[4]使用HJ距离讨论了截面回归模型;Bansal和Zhou (2002)[5]与Shapiro (2002)[6]测试了使用HJ距离的计量规格。而随着全球资本流动自由化的深入发展,金融市场的整合测度越来越引起学者的关注。Chen和Knez (1995)[7]基于HJ理论和两种整合市场的概念提出了市场整合测度的理论,并提出完美整合市场之间能够实现无任何障碍跨境交易,而且不存在套利。He等 (2014)[8]运用多因子R2计算方法研究了自中国在2001年加入WTO后,金融自由化政策和国际市场对于中国股市的影响。

然而,Ahn和Gadarowski (2004)[9]发现与Hansen的J统计量检验的可能轻微拒绝正确结果相比,基于HJ距离的检验严重拒绝在常用样本区间内的正确模型。Ahn和Gadarowski把这种拒绝的结果归于定价误差方差矩阵估计得不好。Ren和Shimotsu (2009)[10]提出通过收缩法估计权重矩阵可以改进HJ距离检验的有限样本性质,该方法显著提高了在有限样本下HJ距离检验的显著性。

通过分析已有文献可知,已有文献要么未对定价误差方差矩阵做出调整,出现数据水平扭曲问题,导致最终实证估计结果较差,要么只针对单个市场做收缩估计,达不到分析多个非弱整合市场最大定价误差性质的目的。本文基于收缩方法,通过改进数据协方差矩阵的估计值得到收缩估计量,较好地克服水平扭曲问题,计算得到更为精确的两个市场的最大定价误差的下界值。

本文得到的收缩估计量,可广泛应用于多个市场间整合度的评估,进而更精确地度量市场间的定价误差,以便指导相关政策的制定,消除市场间的套利机会,为经济全球化的顺利进行提供保障。

二、基础知识

(一)弱整合测度

(三)案例分析

根据Ren和Shimotsu (2009)的讨论,在美国股市中抽取两组投资组合分三个时长进行模拟,可看出收缩方法的优势。未使用此方法时,水平扭曲问题在投资组合越多的组越严重,但当时长增加时这种情况会有所改善,当用真实的二阶矩阵时,HJ距离检验此时有了较好的小样本性质,这与我们上述的检验的精确度的提高主要来自于权重矩阵更精确地估计的结论相一致,而使用样本二阶矩矩阵结果就会差很多。使用收缩估计量后,对所有情形而言,结果都得以改善,拒绝频率都提高了,同时,权重矩阵估计得更精确导致了定价误方差更精确的估计,这也提供了一种直觉,就是权重矩阵和定价误方差矩阵在估计样本误差时之间有某种联系。收缩因子的值集中在在0.8~1之间,收缩方法也提供了HJ距离检验对不同模型更精确的比较。更进一步地,不单对权重矩阵使用收缩方法,当对权重矩阵和定价误方差矩阵同时使用收缩方法时,水平扭曲问题显著改善;而对定价误方差矩阵使用收缩方法时,并没有改善此问题。在估计权重矩阵时,比起对指定不足的收缩目标,使用收缩方法对过度指定的收缩目标来说更有益,但需要注意的是因子模型如果误设会加重水平扭曲问题。

五、结 论

本文为了得到两个弱整合市场最大定价误差更精确的下界值,运用收缩方法对数据协方差矩阵的估计值进行了改进,得到了收缩估计量,更好地克服了水平扭曲问题。而此结论也有显著的实际应用价值。

首先,本文得到的收缩估计量为各国市场的定价机制提供了更加可靠的理论基础。同一商品在不同市场上的定价机制除了要考虑最基本的供需关系外,税收和成本也是最重要的两个因素,而制定税收、价格保护政策必然要参考市场间的整合性。因此,本文提供的市场间整合测度的收缩估计量能够更加准确地指导政策的制定和调整。

其次,此估计量能够指导各国更加快捷地优化市场间的资源配置。本文中对市场整合测度的量化估计值可以让管理者看到各国市场间的差距的更真实的大小,以便充分发扬各市场的优势,促成国际分工,优化资源配置,最终达到国际利益融合的效果。

最后,此估计量对投资者在全球金融危机时调整投资组合策略有指导作用。经济全球化所导致的负面影响即会引发全球性金融危机,投资者可以通过本文提供的市场间整合测度的估计方法对国际市场整合度进行精确的量化,以便在经济危机蔓延时滞中及时调整投资组合策略,减少或避免损失。

参考文献:

[1]Hansen L P,Jagannathan R. Assessing specification errors in stochastic discount factor models [J]. Journal of Finance, 1997, 52(2): 557-590.

[2]Hansen L P. Large sample properties of generalized method of moments estimators [J]. Econometrica, 1982, 50(4): 1029-1054.

[3]Jagannathan R, Wang Z. The conditional CAPM and the crosssection of expected returns [J]. Journal of Finance, 1996, 51(1): 3-53.

[4]Jagannathan R,Wang Z. An asymptotic theory for estimating betapricing models using crosssectional regression [J]. Journal of Finance, 1998, 53(4): 1285-1309.

[5]Bansal R,Zhou H.Term structure of interest rate with regime shifts [J]. Journal of Finance, 2002, 57(5): 1997-2043.

[6]Shapiro A. The investor recognition hypothesis in a dynamic equilibrium: theory and evidence [J]. The Review of Financial Studies,2002,15(1): 97-141.

[7]Chen Z, Knez P. J. Measurement of market integration and arbitrage [J]. The Review of Financial Studies, 1995,8(2):287-325.

[8]He H,Chen S,Yao S. Financial liberalisation and international market interdependence:evidence from Chinas stock market in the post-WTO accession period [J]. Journal of International Financial Markets Institutions & Money, 2014,33:434-444.

[9]Ahn S C,Gadarowski C. Small sample properties of the GMM specification test based on the hansenjagannathan distance [J]. Journal of Empirical Finance, 2004, 11(1): 109-132.

[10]Ren Y,Shimotsu K.Improvement in finite sample properties of the hansenjagannathan distance test [J]. Journal of Empirical Finance, 2009, 16(3): 483-506.

[11]Ledoit O,Wolf M. Improved estimation of the covariance matrix of stock returns with an application to portfolio selection [J]. Journal of Empirical Finance, 2003, 10(5): 603-621.

(责任编辑:王铁军)