宁夏城乡居民大病保险运行分析

2016-06-05王永超宁夏回族自治区社会保险事业管理局银川750001

王永超(宁夏回族自治区社会保险事业管理局 银川 750001)

宁夏城乡居民大病保险运行分析

王永超

(宁夏回族自治区社会保险事业管理局 银川 750001)

享受大病保险待遇的2.87万人次,平均每人次得到大病保险补偿5332元。在一定程度上起到了支撑其继续治疗的作用,重大疾病人员的就医压力有所缓解。存在的问题是统筹层次低;经办管理运行不顺畅,效率低,成本高;监管能力不足,商保公司优势未显现;保障范围过宽;部分重特大疾病患者个人负担仍然较重。建议提高统筹层次;重新审视大病保险定位;大力发展商业健康保险,建立多层次医疗保障体系。

大病保险;效果;问题;对策建议

宁夏回族自治区全面实施城乡居民大病保险已有3个年头,本文主要分析2015年运行情况,包括大病保险的主要政策、取得的效果、存在的问题,并提出对策建议。

1 承办机构

宁夏从2013年7月1日开始在石嘴山市和固原市进行城乡居民大病保险试点,2014年1月起在全区实施。通过公开招标,银川市城乡居民大病保险由中国人寿保险股份有限公司宁夏分公司承办;石嘴山市、吴忠市、固原市、中卫市城乡居民大病保险由中国人民财产保险股份有限公司宁夏分公司承办。

2 筹资和待遇标准

大病保险筹资按低标准起步,2014年人均25元,2015年增至人均32元,资金从城乡居民基本医保基金中直接划拨。

起付标准,2014年为6000元,2015年调整为8400元。参保患者在基本医保报销之后,超过8400元的个人自负合规医疗费用,由大病保险资金按规定比例支付。支付比例从50%起步,最高报销70%,共分8档,报销额度上不封顶。此外,对儿童先天性心脏病、急性白血病、终末期肾病、妇女乳腺癌、宫颈癌等20种重大疾病的医疗费用,在大病保险规定的分段支付比例基础上再提高1-3个百分点,即报销比例相应达到51%-73%。

3 运行情况

3.1 资金收支情况

2015年度全区城乡居民大病保险资金收入14995万元,为28720人次支出费用15303万元,截至2016年2月底,资金结余-308万元。

3.2 大病保险参保情况

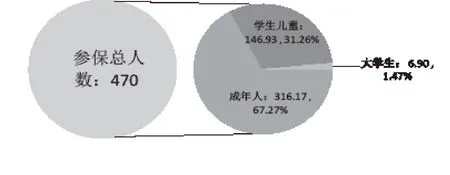

2015年,城乡居民大病保险参保人数达到470万人,实现了全覆盖。其中,成年人为316.17万人,占比67.73%;学生儿童为146.93万人,占比31.26%;大学生6.90万人,占比1.47%(见图1)。

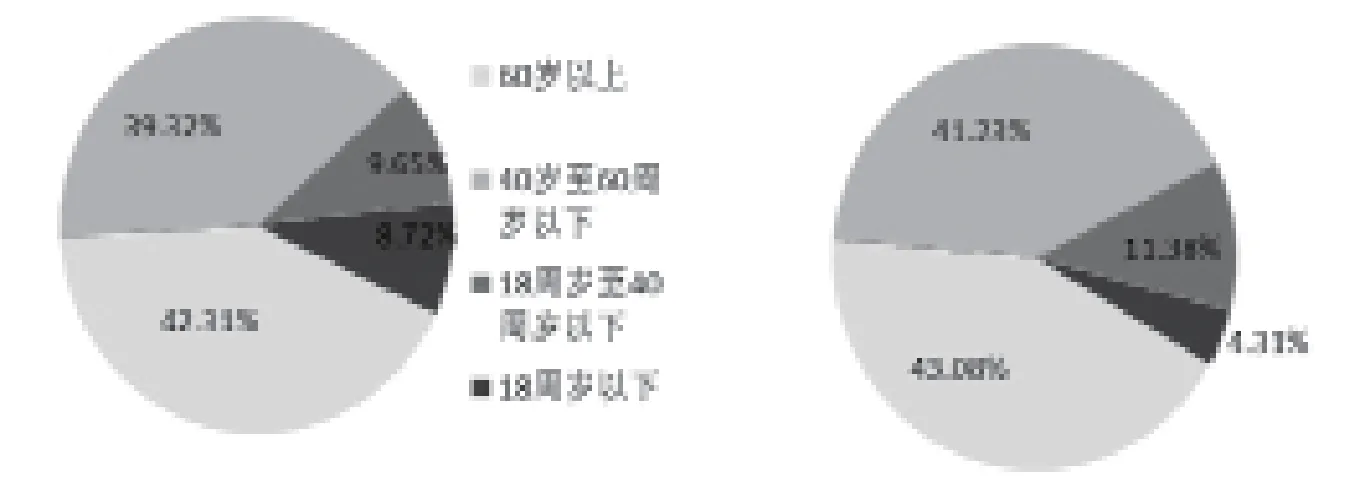

3.2.1 享受待遇人群分布:60岁以上老年人占42.31%,40-60周岁之间中年人占39.32%,18-40周岁青壮年占9.65%,18周岁以下人群占8.72%(见图2)。

从享受待遇人员情况可以看出,60岁以上老年人所占比例较高,属于大病易发人群。

3.2.2 医保待遇水平:进入大病保险的人员住院总费用为100397万元,其中基本医疗保险基金支出49018万元,大病保险资金支出15303万元。享受大病保险待遇的人群全口径(基本+大病)实际报销比例为64.07%。大病保险在基本医疗保险报销的基础上提高15.24个百分点。享受大病保险待遇的2.87万人次,平均每人次得到大病保险补偿5332元。在一定程度上起到了支撑其继续治疗的作用,重大疾病人员的就医压力有所缓解。

3.2.3 参保人员住院医疗机构分布:从大病患者就诊医院分布情况看,住院人次和医疗费用总额均集中在三甲医院。其中,宁夏医科大学总医院的患者住院人次和医疗费用遥遥领先,大病保险费用占全区大病保险总费用的53.45%(见图3)。

由图3可见,地处西安市的陕西西京医院是宁夏转外就医人员选择最多的医疗机构,主要是西安市与固原市毗邻,医疗水平较高。随着银西高铁的建成,银川至西安的行程时间大大缩减。到西安市就医的人员可能还会出现大幅上升趋势。

图1 2015年城乡居民大病保险按年龄段人员参保情况 单位:万人,%

图2 享受大病保险待遇不同年龄段人群分布

图3 2015年参保人员医疗机构就诊分布情况

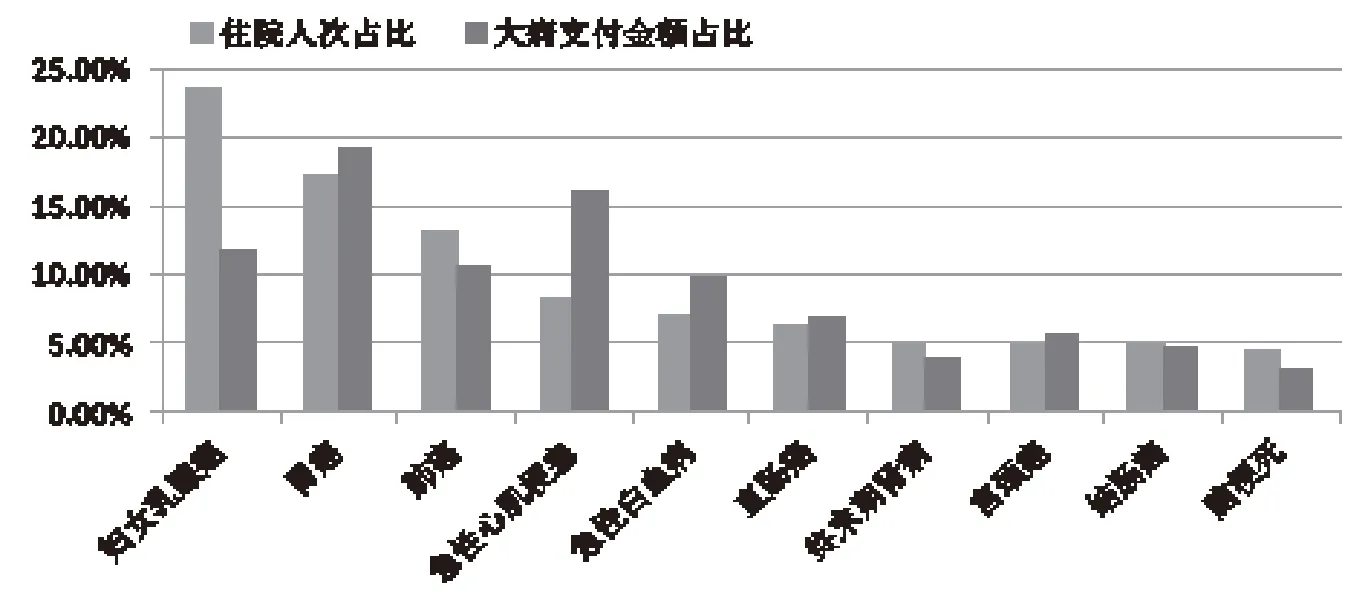

图4 2015年度大病保险参保患者病种分布情况

图5 20种重大疾病病种分布及支付金额占比情况

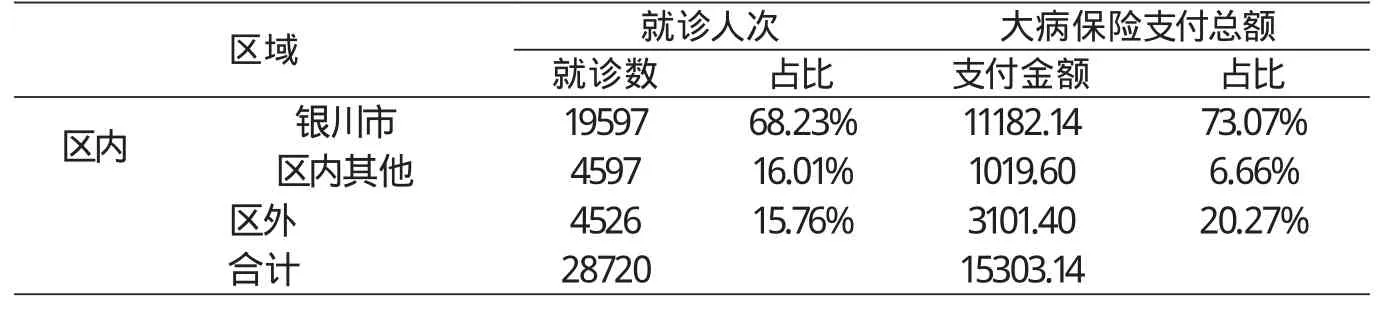

表1 2015年度参保患者区内外住院分布表单位:人次、万元

3.2.4 参保人员病种分布:

(1)按照国际疾病分类学ICD-10对病种的分类方法,考虑到参保患者治疗情况的复杂性,图4仅依据住院病例的主要诊断为统计口径分析病种分布情况。

由图4可见,肿瘤(包括恶性肿瘤)、心脑血管类两个病种的住院人次和医疗费用居前两位,支付的医疗费用金额为8494万元,超过当年大病保险支付总金额的50%。另外,意外伤害住院人次和费用支出占比均较高,成为影响大病保险资金的一个重要因素。同时可以看出,心脑血管类和骨、关节类疾病因常使用血管支架、椎弓钉、椎间盘融合器等一次性高值耗材,其大病保险支付金额明显较高。

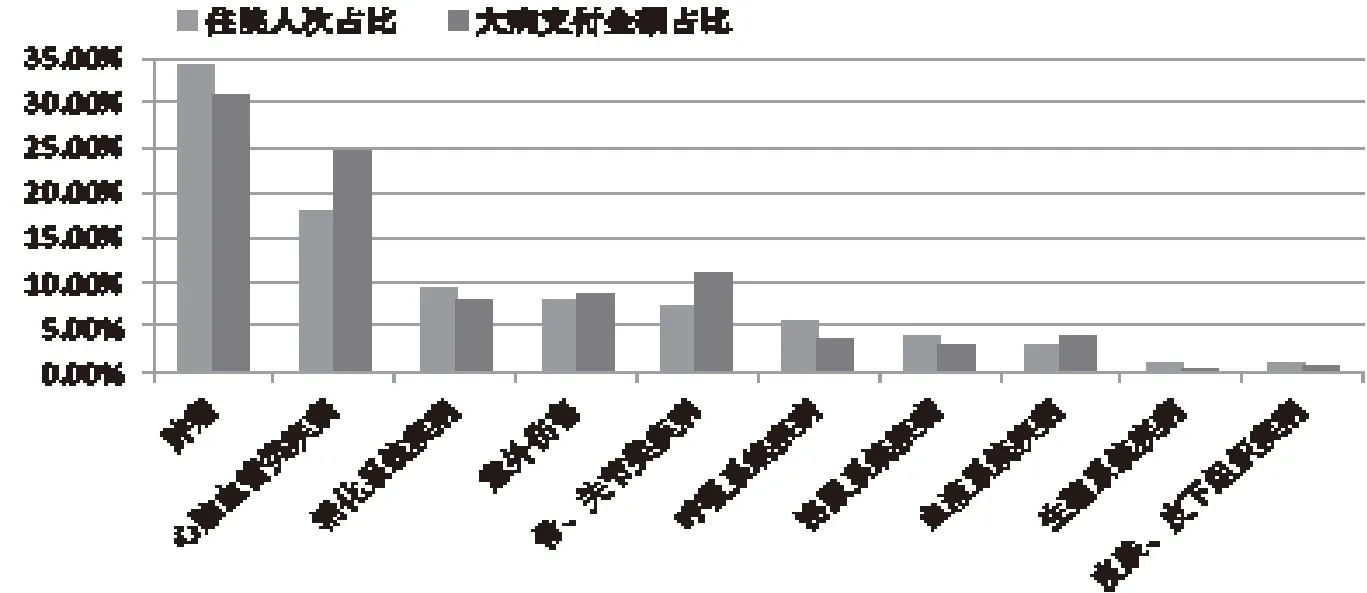

(2)按照大病保险中20种重大疾病病种作为统计口径,统计其发病率及资金支出情况(见图5)。

由图5可见,20种重大疾病中,妇女乳腺癌住院人次占首位,胃癌的医疗费用支付金额占首位。

3.2.5 参保人员就诊地域分布:按照区内区外、区内银川市和非银川市就诊人数,医疗费用及大病保险支付金额情况作为统计口径,对大病保险医疗费用进行统计(见表1)。

由表1可见,在区内就诊的参保患者占总就诊人数的84.24%,其中在宁夏首府银川市就诊的参保患者占68.23%,明显高于区内其他地区。

3.3 运行特点

2015年,共有2.87万人次享受大病保险待遇,占总参保人数的0.61%;占基本医疗保险总住院人次的5.1%。表明享受待遇人员比例较为合理,符合大病发生规律和政策设计初衷。从实际报销情况看,癌症、血液病、戈谢病等重疾、罕见病患者,个人累计报销金额均比较大,年度个人累计报销金额最高达53.87万元,减轻了高额医疗费用患者的家庭负担。

4 存在问题

4.1 统筹层次低

宁夏大病保险实行市级统筹,全区筹资标准和起付标准均实行统一的定额管理,而医疗消费水平和患病人数、病情等在统筹地区间却存在差异,导致大病保险资金在统筹地区间出现收支不平衡问题。2015年,全区有4个统筹地区出现超支,1个统筹地区略有结余。发生超支的统筹地区,其超支数额也有差别,但不能通过自治区调剂解决。

4.2 经办管理体制不顺畅,运行效率低,成本高

4.2.1 医疗费用年终才能报销。宁夏基本医疗保险由社保经办机构管理,而大病保险由商业保险公司经办管理。由于商保公司尚未与社保经办机构建立联网结算系统,使城乡居民医保参保人员一次住院医疗费用需要两头报销、多头跑路。由于商保公司不能在医院为参保患者提供即时报销服务,患者出院后要到医院的大病保险窗口或者商保公司的营业网点办理报销手续,加重了患者垫付医疗费用的负担。

4.2.2 监管能力不足,优势尚未显现。中标的两家商保公司,目前只起到二次报销的“出纳”作用。面对医疗费用的过快增长,未充分发挥商业保险专业人员、全国联网稽查的监管优势。2015年城乡居民次均住院费用同比增长19%,较2014年高出5.5个百分点,较2014年全民次均住院费用增长率高出11.4个百分点。商保公司由于智能化监控系统尚未建立等原因,对医疗服务行为缺乏监管,控制医疗费用不合理增长没有达到预期效果,成为大病保险资金超支的主要原因之一。

4.2.3 运营成本较高。两家保险公司上报的承办大病保险的人员工资、办公经费等达1000余万元,占大病保险资金总收入的6%左右,运营成本明显偏高。

4.3 保障范围过广过宽

大病保险工作起步之初,从政策设计、保障范围、保障内容上都比较宽泛;不设定具体报销范围而是采用排除法,报销金额上不封顶,意外伤害列入大病保险保障范围,这些都增加了大病保险资金支付压力。

4.4 部分重特大疾病患者个人负担仍然较重

部分重特大疾病患者,由于医疗费用过高,或发生非合规医疗费用数额较大,个人医疗费用负担仍然过重。如参保患者吴某,因胃癌累计花费医疗费104万余元,基本医疗保险报销15万元后,大病保险二次报销54万元,个人自付35万元;周某因骨髓增生异常综合症累计花费医疗费用66万元,基本医保报销15万元,大病保险报销29万元,个人自付22万元。这样的患者虽然是极少数,但重特大疾病医疗保障和救助机制就应该化解这部分患者的灾难性医疗风险,防范因病致贫和因病返贫。显然,大病保险难担此任。

5 对策建议

5.1 做好省级统筹,确保大病保险平稳运行

通过建立城乡居民大病保险自治区级调剂金制度,平衡收支不平衡问题,增强大病保险资金共济能力;打破常规,引入多家商业保险公司竞争机制,合理配置大病保险资金,确保大病保险制度的平稳运行。

5.2 重新审视大病保险的定位问题

目前各地实施的大病保险都是对患者的大额医疗费用进行二次报销,这种普惠型的制度设计有推高医疗费用的负面激励作用,影响政策效果。建议调整为重特大疾病保障范围,并扩大筹资渠道,主要用于化解世界卫生组织界定的参保患者的灾难性卫生支出风险。同时加强与基本医保、医疗救助、商业健康保险的衔接。

5.3 利用社保优势提升商保经办效率

一是利用现有的医保软件系统,加快与商业保险公司的联网结算,实现参保患者基本医保与大病保险医疗费用同步即时结算,尽快消除“事后报销”等滞后的手工经办方式,提高管理效率。二是利用社保智能化监控系统,对城乡居民基本保险段及大病保险段医疗费用同时实施跟踪监控,提高大病保险资金使用绩效。

5.4 建立重特大疾病多层保障机制。

大力发展商业健康保险,切实改变其“一小二低”的现状。

小,即保费规模较小,我国商业健康保险与保险业自身相比,总保费占比为8%,而美国的这一比例达到40%。两低,一是我国健康险人均保费低,仅为116元,而美国和德国2013年分别达到16800元、3071元;二是在医疗卫生总费用中占比低,我国商业健康险赔付支出在医疗卫生总费用中占比为1.3%,而德国、加拿大、法国平均达到10%以上,美国高达37%。健康险行业应把差距作为发展的潜力和动力,使之成为多层次医疗保障体系中的一个有效层次。同时,建议对低保、特困、优抚对象等特殊困难人群由政府出资保障,防止这类患者出现因病致贫、返贫现象,彰显政府责任,让患者充分享受社会发展成果。

[1]王东进.关于重特大疾病保障的几个基本问题[J].中国医疗保险,2014,(72)9:5-8.

[2]海韵.健全重特大疾病保障机制仍需破解诸多迷思和困惑[J].中国医疗保险,2014,(73)10:9-11.

[3]王东进.建立重特大疾病保障和救助机制是健全全民医保体系的重大课题[J].中国医疗保险,2013,(55)4:5-8.

(本栏目责任编辑:刘允海)

Analysis on the Operation of Serious Illness Insurance for Urban and Rural Residents of Ningxia

Wang Yongchao

(Social Insurance Business Administrative Bureau of Ningxia Hui Autonomous Region, Yinchuan, 750001)

In Ningxia, there are 28700 patients enjoying serious illness insurance treatment, with an average compensation of 5332 yuan per patient. To certain extent, this compensation has played a role in supporting continuous treatment, and reduced the pressure of medical treatment. However, there are still problems such as low level overall planning, poor performance in handling and management with low effi ciency and high cost, lack of supervision, failure for commercial insurance companies to show the advantage, too broad coverage, and still heavy personal burden of serious disease. In this paper, we proposed improving the overall level of planning, re-examining the orientation of serious illness insurance, intensively developing commercial health insurance, and establishing multi-level medical security systems.

serious illness insurance, effect, problem, countermeasure and suggestion

F840.684 C913.7

A

1674-3830(2016)6-35-4

10.369/j.issn.1674-3830.2016.6.007

2016-4-8

王永超,宁夏回族自治区社会保险事业管理局医保结算处副处长,主要负责城乡居民大病保险、跨省异地就医结算等经办工作。