当前国际税收机制的变革及其发展前景

2016-06-05徐飞彪

徐飞彪 陈 璐

当前国际税收机制的变革及其发展前景

徐飞彪 陈 璐

当前国际税收机制正经历百年变革,对国际投资和世界经济影响深远。本文从国际政治经济学角度,首先对国际税收机制的概念、构成及发展史进行界定和梳理,在此基础上重点剖析当前国际税收改革的动向,并对其未来发展做出展望。结论是税改后国际税收体制的外围变化剧烈明显,并将持续向多边化和多极化的新体制演进。

国际税收机制 税收改革 BEPS

[作者介绍] 徐飞彪,中国现代国际关系研究院世界经济研究所副研究员,主要研究国际经济治理、国际金融、国际贸易与投资等;陈璐,中国现代国际关系研究院世界经济研究所助理研究员,主要研究全球宏观经济形势、国际经济治理等。

全球化、信息化快速发展,国际经济与政治格局深刻调整,推动当前国际税收机制经历近代以来最重大的变革重塑,其发展动向将左右国际投资流向,影响世界经济发展。本文拟从国际政治经济学角度,对国际税收机制的概念进行厘清界定,梳理总结其百年变迁脉络,剖析当前国际税收机制改革,并对其未来发展前景作出展望。

一、当前国际税收机制的形成及其结构

目前,学界对国际税收机制(International Tax Regime)*国际税收是指因跨境经济活动收入相关的税收,国际税收机制主要涉及跨境经济收入的直接税,而消费税、增值税、关税等间接税则主要归于国际贸易机制。前者解决阻碍生产要素自由流动(资本、劳动力、知识产权等)的问题,而后者解决阻碍商品与服务自由流动的问题。因此本文主要探讨直接税的国际税收治理机制。参见Michael Daly, “WTO Rules on Direct Taxation”, The World Economy, Vol. 29, Issue 5, May 2006, pp.527-558.并无统一明确的定义,甚至对是否存在“国际税收机制”也有广泛争议。一些人认为,各国在国际税收上各自为政,缺乏像国际贸易与金融领域中世界贸易组织(WTO)、国际货币基金组织(IMF)等那样的多边国际组织和统一的国际条约,因此不存在真正意义上的国际税收机制;*David R. Tillinghast, “Lecture on International Taxation”, Tax Law Review, Vol. 53, 1998, pp.137-166;Michael J. Graetz, “Taxing International Income - Inadequate Principles, Outdated Concepts, and Unsatisfactory Policy”, Faculty Scholarship Series Paper 1618, 2001; Julie Roin, “Competition and Evasion: Another Perspective on International Tax Competition”, Georgetown Law Journal, Vol.89, 2000,pp.543-604.另一些人则称,各国税收制度以及双边国际税收条约虽有差别,但存在共同的国际规则,因此也就存在国际税收机制。*Reuven S. Avi-Yonah, “Tax Competition, Tax Arbitrage, and the International Tax Regime”, Oxford University Centre for Business Taxation, Working Paper 07/09, 2007;Thomas Rixen, The Political Economy of International Tax Governance, Palgrave Macmillan, 2008,pp.57-85.

分歧的重要原因是学者对“国际税收机制”的理解存在差异。实际上,自19世纪末以来,跨国经济活动加速发展,各国的国际税收合作剧增,任何国家都无法忽视他国要求而自由选择国际税收模式,而这种模式化、受制约的国际行为(Patterned Behavior)正是国际机制存在的重要特征。*Donald Pachala and Raymond Hokins, “International Relations: Lessons from Inductive Analysis”, Edited by Stephen Krasner, International Rimes, Ithaca: Cornell University Press, 1983,pp.61-91.因此,本文认为国际税收机制是存在的。目前有关国际税收机制的研究虽丰,但主要是财税问题专家学者从国际税法方面的分析,*一些著名的国际税收问题专家如Reuven Avi-Yonah将国际税收机制定义为:“蕴含在各双边税收条约和各国国际税法中的一套原则”,但他们主要从国际法角度分析,较少国际关系层面的研究。Reuven Avi-Yonah, “The International Tax Regime:A Centennial Reconsideration”, Public Law and Legal Theory Research Paper Series, Paper No.462, June 2015, http://ssrn.com/abstract=2622883.(上网时间:2016年6月2日)真正国际政治经济学的解读不多。以下先从严格的国际机制概念出发,对国际税收机制进行定义,然后分析总结当前国际税收机制的内容结构与特征,为之后分析当前国际税收改革提供基础。

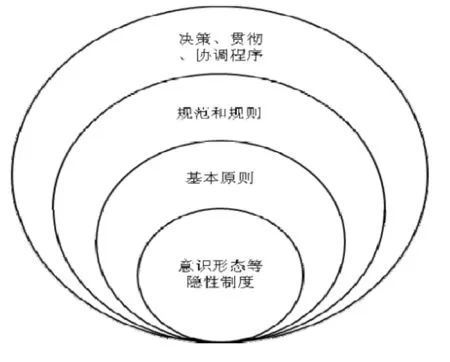

(一)国际税收机制的概念及其构成。国际税收机制是国际机制在国际税收领域的体现,要定义国际税收机制,首先需要对国际机制进行分析。国际关系界对国际机制的看法不一,狭义定义认为国际机制是各国签订的规范各国行为的多边国际条约,是对各国行为有约束力的国际安排。*Oran R. Young, International cooperation: Building Regimes for Natural Resources and the Environment, Ithaca: Cornell University Press, 1989, p.13;Oran Young, Resource Regimes: Natural Resources and Social Institutions, Berkeley: University of California Press, 1982, p.20; Oran Young, International Regimes: “Problems of Concept Formation”, World Politics, Vol. 32, April 1980, pp.331-35;Oran Young, “Anarchy and Social Choice: Reflections on the International Policy”, World Politics, Vol.30, January 1978, pp.241-63.该定义接近于国际法,涉及各国具体承诺和统一的协调机构,只能解释国际关系中高度组织化、模式化的国际关系现象,而无法解释那些较为松散、自由度较大但却受一定行为约束的国际关系现象。广义定义认为国际机制是规范各国关系的显性或隐性的原则、规范、规则和程序等的总和。*Stephen D. Krasner, “Structural Causes and Regime Consequences: Regimes as Intervening Variables”, International Regimes, edited by S. D. Krasner, pp.1-21, Ithaca, NY: Cornell University Press, 1983.该定义具有较大灵活性和解释力,既涵盖前述高度模式化的国际合作,又包括松散但彼此约束的国际合作现象,既涉及明文规定的承诺与协约,又涉及非正式的隐性行为规则,因此,该定义得到主流学者广泛认同。该定义与美国著名经济学家道格拉斯·诺斯(Douglass C. North)对制度的解释也基本相通。诺斯认为,制度是协调各行为主体之间既合作又竞争关系的一种安排,*Douglass C. North , Institutions, The Journal of Economic Perspectives, Vol. 5, No. 1, pp.97-112, Winter 1991.包括正式的约束和非正式的约束。基于此,国际税收机制可定义为:各国在国际税收上所遵循的正式与非正式的制度安排。它是包括核心与外围的多层次结构体系(参见图1)。

图1:国际税收机制的基本结构*本图为克拉斯纳、道格拉斯·诺斯等观点的形象化展示。

其中,隐性制度包括意识形态*约翰·鲁杰认为,各种规则、约定,根本上源于意识形态的框架,表现为“嵌入的自由主义”(embedded liberalism)。John Ruggie, “International Regimes, Transactions and Change: Embedded Liberalism in the Postwar Economic Order”, International Organization, Vol.36, Issue 2, Spring, 1982, pp.379-415.、习俗惯例、权力政治等因素,是显性国际税收制度的基础;显性制度是隐性制度的外在显现。从约束力、主体范围、组织形式等角度衡量,显性制度的表现形式多样。*Stephan Haggard and Beth A. Simmons, “Theories of International Regimes”, International Organization, Vol. 41, No. 3, Summer 1987, pp.491-517.从主体范围看,显性制度包括国际多边、双边、地区性税收协定以及单边税收法规等;从内容性质看,显性制度包括原则、规范、规则以及程序等。原则(principles)是指引参与者行为的基本指针,基于一定的价值观、道德和意识形态等因素,确定参与者的预期和追求目标;规范和规则(norms and rules)指以权利和义务方式确立的行为标准,前者明确行为的界限,并界定参与方普遍意义上的义务和责任,是判定其行为是否违规的标准,后者是对某具体行动的专门规定和禁止性内容,是规范的具体化和专门化,更加详细地规定了参与者的特定权利和义务;程序(procedures)指决策、执行和关系协调等相关的安排等。

这里,隐性税收制度及显性制度中的原则部分,构成国际税收机制的核心,具有相对稳定性和持久性,如该部分发生改变,就是国际税收体系的质变;而显性制度中的规范、规则以及程序部分,是国际税收机制的外围,其变化属于国际税收体系的量变或外围变化;从范围看,单边制度和双边制度较容易发展变化,地区性和全球性多边制度体系则相对稳定。而国际税收机制的变化,往往是从量变到质变,从局部到整体的变化。

(二)现行国际税收机制的形成与发展。国际税收机制源于国际税收合作需要。19世纪中末叶,跨国经济活动飞速发展,同时,受战争尤其是世界大战的刺激,各国开征所得税,所得税体系逐渐普及。此后,随着公共部门规模增大、各国税负普遍提升,对跨境收入的多重征税现象开始突出。在跨国企业的要求和推动下,一些发达国家开始推出单边税收减免措施,以减轻本国企业负担,但单边行动无法根本解决问题,各国对国际税收合作需求上升,国际税收机制建设由此起航。

第一,初建阶段(20世纪20年代至二战前后)。1920年,国际商会(International Chamber of Commerce)以企业界国际总代表身份向国际联盟(国联)呼吁“消除双重征税的邪恶”,拉开国际税制建设的帷幕。*Sol Picciotto, International Business Tax: A Study in Internationalization of Business Regulation, Cambridge University Press, 1992, pp.14-18.作为回应,国联成立专家组进行先期研究,并于1928年召开大会正式讨论,最终因各国分歧,大会形成了三个版本共存的非约束性条约范本,供成员国缔结双边税收条约时采用:英美版本,主张以属人原则为基础;欧陆版本,以法国、意大利等欧洲大陆资本引进国为代表,强调属地原则;*属人原则(Residence Rule)是指以居民为税收管辖权为依据;属地原则(Income Source Rule)指根据所得或收入的来源地为税收管辖权的依据。折中版本,税收制度介于两者之间的部分欧洲国家为代表,为上述的折中。三者的分歧主要在于对消极性收入*消极收入(Passive Income)主要指利息、分红或资本利得、特许费、版税收入等消极投资产生的收入,有别于因营业活动产生的积极收入(Active Income)。的税权分配上,欧陆版本强调来源地拥有对其征税权,折中版本允许拥有有限征税权。此后,国联继续探究,对范本进行整合修订,包括1943年墨西哥范本和1946年伦敦范本,并将两者汇总,规定“均可以作为缔结双边条约的指南”。

本阶段确立了以国联为主的多边协商机制;就跨国征税达成一定共识,统一了基本概念,完成了协议范本的初步制定,为国际税收制度构建了基本框架。不过,分歧也十分明显,墨西哥-伦敦范本虽然已成为其后多个国家双边税收协议的基础,但并未被全面接受。

第二,成熟阶段(20世纪50~80年代)。联合国接棒国联,成立金融与财政事务委员会继续负责国际税收事务,但由于国际政治原因,该委员会内斗激烈,1954年后停止运转,其职能转至经合组织(OECD,当时为欧洲经济与合作组织,简称OEEC)。OECD继承并接受国联税收协议范本的基本原则,但决定优先推动形成地区层面的共识,经多年努力,OECD形成1963年范本草案,首次建成地区性的统一的税收协议范本;在税权分配上,给予缔约双方更多灵活空间,给予当事国更多规则保留余地。之后,OECD于1965年和1977年对范本进行了升级,虽然各国在预扣税率、税收减免、跨国分支机构间的税基分配等问题上分歧依旧,但这些问题能以保留条款的形式在范本的附件解释文件中体现。

在本阶段,一是形成了属人原则为主、属地原则为辅的统一税收协议范本。该模板取得较大成功,有效解决了双重征税问题,最大程度上弥合了税权分配的分歧,成为20世纪六七十年代几乎所有国际新增双边条约的基础。*Kenneth Messere, Tax Policy in OECD Countries: Choices and Conflicts, Amsterdam: IBFD Publications, 1993,p.248.二是形成“范本+解释文件”的制度模式,将共识纳入范本条文之中,将各国的分歧与最新主张纳入到解释性附件上,如此保留协议执行的较大灵活性,稀释谈判分歧,扩大范本可接受度。解释文件虽不具有约束力,但在双边纠纷的仲裁上具有较大法律参考效应,也被广泛用在双边协议的协商上。三是确立了OECD 在国际税收治理领域的主导地位。此后数十年,OECD因其人才、知识与经验优势,垄断了国际税收话语权。

第三,发展完善阶段(20世纪90年代之后)。1992年,OECD对1977年国际税收协议版本进行更新修订,形成1992年范本;由于新情况不断出现,OECD决定建立常态化的范本更新机制,制定“动态模板”,即此后每隔两三年便对范本进行更新。1992年范本吸收了20世纪80~90年代发达国家立法上的最新成果,包括美国的单边制度创新,如对跨国公司的受控外国公司(Controlled Foreign Corporation,CFC)原则。此外,OECD还升级转移定价规则,探讨如何治理有害税收竞争等问题,不断修补、完善当前制度体系。*OECD于1979年、1995年、2010年发布“转移定价指引”,于1998年发布报告《有害税收竞争 :一个正在出现的全球性问题》,并在2000年公布一份包括40多个国家和地区的“避税天堂”黑名单,向“避税天堂”税务信息交换施压。

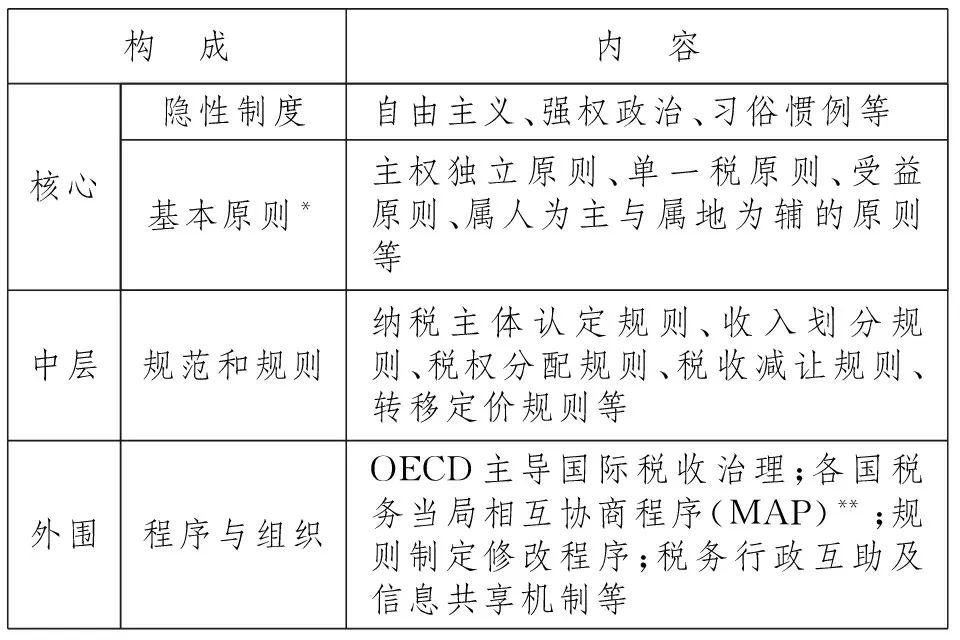

(三)现行国际税收机制的特点与不足。国际税收机制经历数十年发展逐步成型,它不同于国际贸易与金融机制,无强制性全球公约,缺乏类似IMF的多边机构,而是建立在软性国际制度体系基础上,以各主权当局双边条约网络为主体的多层次机制体系。

表1:当前国际税收机制的构成

* 单一税原则(single tax principle),指对跨境经济活动只能征收一次税收,不应重复征税;受益原则(benefit principle), 指对某跨国收入征税的理由是其受惠于所在国的市场准入、公共服务、基础设施等,因此,积极收入的征税权归收入来源国,消极收入征税权归居民国。参见Reuven S. Avi-Yonah, “Tax Competition, Tax Arbitrage, and the International Tax Regime”, Oxford University Centre for Business Taxation, Working Paper 07/09, 2007 ,http://repository.law.umich.edu/cgi/viewcontent.cgi?article=2158&context=articles.(上网时间:2016年5月23日)。

** 税务当局相互协商程序(MAP),指通过双边协商,解决国际税收纠纷的机制。

第一,涵盖核心、中层及外围等的多层次国际安排(参见表1)。西方理念、惯例、权力政治以及国际税收基本原则等构成当前机制的核心。从理念上看,国际税收体系一直由欧美主导建立,一开始就打上了西方理念的烙印,强调自由主义理念,即促进世界经济自由化,减少政府干预等。从惯例上看,历次协定范本的制定升级都立足于西方国内法实践及其双边税务合作经验,参与规则制定的主要是西方的专家和税务官员,西方惯例成为当前国际税收制度的基石。从权力政治和国际税收基本原则上看,历次范本的制定过程都掺杂着各国根据自身实力和利益的博弈,英美、法德是各自阵营的领头羊,现有国际税收规则本质上是各强权国家妥协折衷的产物。而且,当前国际税收制度是各国在综合性范本基础上进行双边协商,这使得美欧大国更占据绝对主导地位。*Wang Ke Chin, “International Double Taxation of Income: Relief Through International Agreements”, Harvard Law Review, Vol. 59, No. 1, November 1945, p.73.

第二,“软约束”特点突出。税收是一国主权的象征,现行国际税收体系的设计,将税收主权保护列为首要,因此,至今国际税收领域的多边化进程远弱于其他国际经济领域。但当前制度体系通过意识形态、基本原则等方式,影响各国税法与双边条约的制定,最终以特有的方式规范制约各国行为。其中,自由主义理念已经深深“嵌入”当前各种制度安排之中;OECD制定的国际税收范本及解释文件也已成各国间缔约的主要依据。据统计,2007年末世界各国签订的双边税收条约达到2779份,绝大多数以OECD范本为基础,条约之间约75%的文字内容相似。*Reuven S. Avi-Yonah, “Double Tax Treaties: An Introduction”,University of Michigan Law School, December 3, http://www.academia.edu/20898218/Double_Tax_Treaties_An_Introduction.(上网时间:2016年5月23日)国际税务纠纷主要通过双边当局根据国际范本精神,以自主协商方式解决。

当前国际税收机制存在许多不足。一是体系不完整。完整的国际税收体制包括两方面,即防止过度征税(双重征税)和征税不足(双重不征税),但现行体系显然只重前者,对后者至今缺乏国际规范。而且,大量的双边税收协定使得国际税收碎片化突出,反而为国际避税提供条件,助长了跨国企业的逃避税之风。二是代表性权威性不足。自国联时代以来,国际税法的协商制定由欧美发达国家垄断,发展中国家无从置喙。20世纪70年代之后,随着发展中国家地位上升,反对OECD范本的声音高涨,认为其过于倾向属人原则,对发展中国家不利;同时,联合国在70年代开始重新介入该领域,于1980年推出联合国版税收协定范本。该范本总体上考虑到发展中国家利益,但其结构与议定机制与OECD范本相似,规则内容有许多重复,*United Nations, “United Nations Model Double Taxation Convention between Developed and Developing Countries”, http://www.un.org/esa/ffd/documents/DoubleTaxation.pdf.(上网时间:2016年5月20日)适用范围有限,只是对OECD模板的有限温和纠偏,影响力不足,并一直遭到发达国家疏远与抵制。*比如对于发展中国家的优惠税率问题,美国认为居民国在采取税收减让时,通过双边协商时根据情况予以直接照顾,而不应在范本中予以规定。再次是难以解决税收竞争问题。长期以来,国际税收体制重点是为跨国企业减少税负,而将逃避税以及税收竞争视为次要问题,留下巨大的制度空白。虽然20世纪90年代后OECD推出系列反有害税收竞争措施,但由于利益集团以及发达国家自身利益限制等因素,最终未能贯彻推行。美国在克林顿时期曾积极支持OECD举措,但在小布什执政期间,因国内强大的利益集团游说,*比如美国内代表大企业、富人阶层的利益集团的游说组织“自由与繁荣中心”,联手多名国会议员对财政部施压,促使美政府妥协,弱化“税收天堂”等的定义,反对OECD的强硬打击措施。解决税收竞争问题的力度被大大弱化,最后不了了之。在此背景下,税收竞争加剧国际逃避税问题,破坏了现有国际税制体系的稳定性。*Thomas Rixen, “The Double Tax Avoidance Regime as Institutional Foundation of Tax Competition”, Paper prepared for the Workshop “Tax Justice, Transparency and Accountability”, Essex University, July 2008.最后是难以应对时代发展的挑战。随着国际经济一体化、自由化以及科技进步的快速发展,跨国公司在服务业和无形资产领域不断开拓,带来许多税收征管新难题。比如,有关电商企业的“常设机构”问题、数字产品销售收入的税基认定问题等,现有体系都缺乏相应规则。

二、本轮国际税收改革进展

当前国际税收机制的缺陷明显,与现实脱节严重,致使国际逃避税行为愈演愈烈。据OECD统计,全球每年因跨国公司的避税行为,税收损失达1000亿~2400亿美元,约为全球企业所得税收的4%~10%。*OECD, “About Base Erosion and Profit Shifting (BEPS)”, http://www.oecd.org/tax/beps-about.htm.(上网时间:2016年9月7日)这严重危害了各国经济主权与经济安全,侵蚀了各国财政收入,有损税收公平和国际税收秩序,并且扭曲金融市场,阻碍世界经济发展,因此,国际社会有关改革国际税收体制的呼声日渐高涨。2008年金融危机爆发后,发达国家陷入严重的财政危机,改革国际税收体制的动机空前增大,最终推动全球税改破题。

本轮改革大致已经历三个阶段。第一阶段,2008~2013年,改革的酝酿准备。金融危机爆发以来,国际上对“避税天堂”的挞伐和对改革税制的呼吁猛增,法德等欧洲发达国家成为本轮税改的有力推动者。2008年,德国富人偷漏税行为曝光,查税风暴从德国扩展至丹麦、英、法、美等欧美各国;同年10月,法德主持OECD反“避税天堂”会议,向“避税天堂”施压;法国总统萨科齐和德国总理默克尔等会晤,拟联合他国在G20平台推动该问题的解决。美国则单边行动不断,频繁修订《国民收入法典》,制定《海外账户纳税法案》(FATCA),*2010年3月出台,2014年7月1日生效。该法案要求外国金融机构向美国国内收入局(IRS)提供美国公民或居民的银行账户信息并承担代扣代缴义务,否则其在美收入将被征收30%预提税。还对瑞士联合银行集团等国际银行开出高额罚单。2009年,G20伦敦峰会宣布结束银行保密权并对“避税天堂”采取行动,将国际税制改革首次纳入全球议程,开启G20主导的税改时代。

在G20指导下,OECD开始了准备工作,为大规模税改准备条件。一是推动“税基侵蚀和利润转移”(BEPS)的研究与规则制定。2012年6月,G20委托OECD对BEPS问题开展全面调研。二是促进辖区间透明度和税收信息交换。解决避税问题离不开信息共享和行政互助。OECD之前制定的《税收信息交换协定范本》规定信息交换只在被请求的情况下进行,难以形成机制。对此,2011年G20戛纳峰会审议了税收信息自动交换问题;2012年G20沃斯卡沃斯峰会达成了将“被请求的信息交换”升级成“税收信息自动交换”的共识。上述工作成为税改的两大支柱。*Pascal Saint-Amans, “Global Tax and Transparency: We Have the Tools, Now We Must Make Them Work”, http://www.oecd.org/tax/global-tax-transparency-we-have-the-tools.htm.(上网时间:2016年6月8日)

第二阶段,2013~2015年,改革方案出台。2013年9月,G20圣彼得堡峰会发布声明,启动“BEPS行动计划”,拉开国际税改的序幕。会议批准OECD有关“BEPS行动计划”的一揽子税改项目,以推进各国税制的协调一致性,升级强化当前的国际税收规则体系,提高税收透明度和确定性。OECD“BEPS行动计划”的15个项目(参见表2)计划两年内完成,其中7项先期完成,获2014年9月G20布里斯班峰会批准通过;2015年完成所有项目,并获得当年11月G20安塔利亚峰会通过。

表2:OECD“BEPS行动计划”的15项税改项目

* 因这15个项目相互深度关联,因此每个项目完成后,都只是初稿。在全部项目完成、经多次修改后,最终于2015年10月最终成稿。

同时,在税收透明度和信息交换方面的改革也获得切实进展。2013年9月G20圣彼得堡峰会决定推动税务情报自动交换,支持OECD会同G20制定自动情报交换的新全球标准;2014年2月,OECD发布新版《金融账户涉税信息自动交换标准》,并于当年获数十个税收辖区签署;同年10月,在税收透明度和信息交换全球论坛全体大会上,全球51个辖区签署了实施该标准的《多边主管当局协议》,承诺于2017年或2018年实现金融账户涉税信息自动交换。由此,本轮国际税改的基本架构完成。

第三阶段,2016年以后,“后BEPS时代”。该阶段主要工作一是凝聚共识,贯彻落实各项成果,这也是今后工作的重心。为推动新规则的有效贯彻落实,OECD正研究起草对各国有强制约束力的多边协议——《开发用于修订双边税收协定的多边工具》(“BEPS行动计划”第15项),并通过税收透明度与信息交换全球论坛的同行审议机制促进税收信息交换新标准的实施。二是继续扩大各项行动计划的参与度和影响力。OECD积极制定后BEPS时代的包容性工作架构,以吸纳更多发展中国家参与并为其提供能力建设帮助,扩大成果落实范围。*OECD,“Implementing the BEPS Package: Establishment of an Inclusive Framework”,http://www.oecd.org/tax/beps.htm.(上网时间:2016年6月10日)三是对新规则和机制继续完善升级。当前的新制度体系是OECD用2年时间完成,面对如此庞大复杂的任务,毕竟时间仓促,不可避免会留下许多研究空白和考虑不周全之处,需要今后根据现实发展继续补充完善。如数字经济的税基分割、金融交易转移定价、无形资产定价、金融企业集团内利息费用扣除比例分配等技术难题,均需展开进一步研究。

当前国际税收机制已呈现新貌。对照表1检视改革前后的国际税收机制,我们发现现行体系的基础与核心虽依旧,但外围变化明显。本质上,本轮税改并非整体性改革,而是体系的修补与改良。

第一,作为国际机制核心的隐性制度与基本原则未发生根本变化,但已出现局部渐变。当前改革并未放弃现行国际税收体系,保留了OECD和联合国的规则范本主体。具体看,“深嵌的”自由主义依然是各项规章制度的基石;改革的依据和经验来源依然是西方惯例,如转移定价规则、受控外国公司规则等均立足于美欧多年的法规实践;现有改革的各项方案,由西方提出制定并根本上有利于西方,本质上仍是西方大国博弈折衷妥协的结果,权力政治因素突出;*在新规则的协商制定中,法德等欧洲大国与美国在数字经济等规则上存在分歧,美国反对法国的提议,最终许多改革建议未能彻底推行。详见Simon Bowers, “US Blocks Crackdown on Tax Avoidance by Net Firms Like Google and Amazon”, The Guardian, July 14,2013.主权独立原则没有撼动,单一税原则与收益原则等仍然广泛适用;在防范双重征税和税权分配方面,仍坚持对西方有利的属人原则。

核心层面的变化主要体现在两方面:一是发展中国家在本轮税改中参与程度明显提高,国际税制首次体现非西方的部分利益诉求。通过直接参与OECD财政事务委员会工作和参加全球性、区域性税收会议,80多个发展中国家参与了“BEPS行动计划”税收规则的制定,*OECD, “About Base Erosion and Profit Shifting (BEPS)”, http://www.oecd.org/tax/beps-about.htm.(上网时间:2016年6月8日)在转移定价规则及国别报告模板中体现了发展中国家的需求。*KPMG, OECD BEPS Action Plan: Taking the Pulse in the Americas Region, February 2016, pp.5-6.其中,中国提出修改数字经济税收规则、“利润在经济活动发生地和价值创造地征税”等1000多项立场声明和意见建议,将中国及其他发展中国家的部分观点和理念渗透到“BEPS行动计划”成果中;积极参与联合国《发展中国家转移定价手册》的修订工作,维护发展中国家利益。*国际税务总局税收科学研究所课题组,“提升中国税收话语权研究”,《国际税收》,2016年第1期,第6~12页。二是属地原则在BEPS规则中地位抬升。“BEPS行动计划”强调税收和价值创造地一致,更注重实质经济活动发生地的征税权。此外,当前体系在自由市场原则外,对公平正义原则给予了一定强调。

第二,以双边协定为主体的“软约束”体系未变,但“多边”与“硬法”的成分增强。本次税改提出的多项改革计划并非多边国际协定或国际公约,是之前范本协议的延续,不具强制性,是指引各国修订国内税法和双边税收协定的参考指南。如“BEPS行动计划”《解释性声明》第23款规定:“在不违背国际法承诺的前提下,各国有权自主决定是否实施以及采取何种方式实施这些变革”。国际税收机制仍缺乏全球治理机构,呼声已久的“国际税收组织”(ITO)并未出现。国际税务纠纷仍主要通过双边协商解决,无统一的协调机构。因此,总体上改革后的国际税收机制仍是原先的“软法”体系。

但本轮税改带来诸多突破。一是突出G20的平台作用,创建“G20+OECD”的全新多边治理机制。G20是当前世界最具权威性和领导力的多边平台,和OECD捆绑后,囊括了所有发达经济体和主要发展中大国,代表全球绝大多数人口和经济比重。因此,这种由G20凝聚政治共识推动改革,OECD提供技术支撑和执行方案的体制,具备较高权威性、代表性与合法性。该机制不仅通过充分利用税收透明度与信息交换全球论坛*税收透明度与信息交换全球论坛于2009年G20伦敦峰会由全球税收论坛(或全球有害税收实践论坛)改名而来,重建后面向所有国家,通过同行审议机制确保标准的快速实施,成为促进税务信息交换的重要平台。截至2016年6月18日,已拥有134个成员。参见“Global Forum on Transparency and Exchange of Information for Tax Purposes”, http://www.oecd.org/tax/transparency/about-the-global-forum/.(上网时间:2016年6月18日)、税收征管论坛*2002年成立,成员涵盖46个OECD和非OECD国家,旨在帮助税务部门提高税收征管效率、有效性和公平。,改革国际信息分享与协作联合工作组(JITSIC)*原为国际联合反避税信息中心,2004年成立,于2016年5月第十届税收征管论坛大会上更为现名。等细化税收治理,还推进与联合国、IMF、世界银行及美洲税收管理组织、欧洲税收管理组织等地区税收合作组织等机构的常态化机制化合作,如2016年4月OECD与IMF、联合国、世行联合成立税收合作平台,2016年5月OECD与IMF开始共同采集税收征管比较数据等。二是探索构建多边协议体系。G20各方已达成共识,承认当前“软约束”体系具有缺陷,难以推进全球规则的协调一致,承认多边协议是“合理可行的”。三是在信息共享、情报交流与合作等方面,强调2017年或2018年“自动执行”而非以自愿为基础;在纠纷解决机制方面,志在建立“有效监督机制”,制定推进争端解决的最低标准,并引入有约束力的仲裁机制。*OECD, “ Making Dispute Resolution Mechanisms More Effective”, http://www.oecd.org/tax/dispute/public-comments-action-14-make-dispute-resolution-mechanisms-more-effective.pdf.(上网时间:2016年9月5日)

第三,新一代规则体系逐步成型。新规则既在反逃避税方面建章立制,也对原有规则体系升级补漏,大幅完善了国际税收机制。一是针对逃避税和新时代新挑战建立新规,如数字经济(涉及到多项新的子规则)、混合错配安排、反对条约滥用等方面的新规则。二是对现有规则升级完善,包括转移定价规则(涵盖无形资产、风险与相关收入分配、大宗商品交易与低附加值服务交易等方面)、更新版的独立交易规则、外国受控公司规则、常设机构认定规则(PE)、企业信息披露规则等。三是强调反“过度征税”与反“过度不征税”两方面规则体系的兼容与平衡,开始修订简化OECD现有范本内容及条款功能,确保其只用于“避免双重征税”。*OECD, “Preventing the Granting of the Treaty Benefits in Inappropriate Circumstances”, http://www.oecd.org/ctp/treaties/treaty-abuse-discussion-draft-march-2014.pdf.(上网时间:2016年9月5日)此外,税收行政互助、情报交流和信息共享等程序方面较以往全面升级。

三、未来发展展望

前文分析表明,本轮改革并不彻底,体系内延续多年的冲突并未根本解决,尤其是税权分配矛盾。但本次税改缓解了矛盾,总体符合各国利益和世界发展趋势。随着世界经济与科技发展,全球政经格局加速调整,推动变革的趋势性力量将持续壮大,推动国际税制机制朝现代化、多边化和多极化方向演进。

(一)制度创新加速,推动规则现代化。正如新制度经济学所揭示的,新机制破冰后,其规模效应递增,边际成本递减,惯性力量将驱使新机制不断自我完善。就当前国际税收机制变革而言,一是“G20+OECD”新机制优越性明显,各大力量以G20为平台,历史性地达成共识,改革动能强劲,可以预见,改革势头仍将持续。许多新规则的制定仅初步完成,如数字经济领域规则建设刚刚起步,新问题仍层出不穷,且其与现有转移定价规则、常设机构认定规则等紧密相关,若存漏洞将危害整个税收规则体系,因此G20“决定继续监控其发展,届时视情况再决定采取相应行动”。*OECD, “Addressing the Tax Challenges of Digital Economy”, http://www.oecd-ilibrary.org/taxation/addressing-the-tax-challenges-of-the-digital-economy_9789264218789-en.(上网时间:2016年6月18日)未来人工智能、物联网、分享经济等新经济持续涌现,将对规则制定提出新要求。二是新规则的溢出效应。税收规则体系是相互关联的系统,新规的出现,必将牵一发动全身,引发更多的制度创新需求。现行规则经百年沉淀,已内化为各国税法和目前全球超过3000个双边条约*OECD, “OECD Secretary-General Report to the G20 Finance Minister and Central Bank Governors”, February 2015, p3,http://www.oecd.org/tax/oecd-secretary-general-tax-report-g20-finance-ministers-february-2015.pdf(上网时间:2016年6月12日)的一部分,对防范“双重征税”功不可没,但它们重在反对过度征税,促进经济自由化,而新规则重在治理BEPS,促进公平正义,新旧规则具有相互冲突的一面。虽然本轮改革已采取部分措施促进新老规则的融合,但任重道远,仍需做大量工作。

(二)治理创新加快,促进新规则落实和推广。新规制定后,如何推行贯彻是一大难题。一是无法强制各国落实。虽然多国公开支持税改,但在执行中会以自身利益考量为优先,例如,在转移定价领域,印度等亚洲国家指出要将“BEPS行动计划”“本地化”。二是各国落实税改意愿不一。截至2015年11月,欧盟已对BEPS项目15个项目中的12个有所行动,如设立数字经济专家组,制定欧盟母子公司指令(针对混合错配)等,*KPMG(毕马威会计师事务所), “OECD BEPS Action Plan: Taking the Pulse in the EMA Region”, October 2015,p.7, https://home.kpmg.com/xx/en/home/insights/2015/10/beps-taking-the-pulse-in-the-ema-region.html(上网时间:2016年6月18日)其中法国表现最为积极。美国则更注重单边行动,如力推《海外账户纳税法案》,与包括大部分加勒比地区和欧洲地区“避税天堂”在内的113个辖区签署政府间协议(截至2016年6月),*U.S. Depatment of the Treasury, “Foreign Account Tax Compliance Act (FATCA)” , https://www.treasury.gov/resource-center/tax-policy/treaties/Pages/FATCA.aspx.(上网时间:2016年6月18日)因此对于落实国际税改成果动力较小,至今未签署税务信息自动交换标准,并未批准通过《多边税收征管互助公约》。巴西等拉美国家依据国内需求,有选择地落实各项税改成果;老挝、缅甸等发展中国家外国直接投资流入相对较少,税务体系比较落后,参与税改热情不高;“避税天堂”对国际税改更是以最低限度进行配合,尽量维持其吸引外资的优势。各国意愿的差异将使税改成果落实存在挑战,只要有一个辖区未参与新规则体系,税改就将大打折扣。但税改半途而废的成本更大,G20与OECD唯有不断创新,推动达成新共识,包括创建G20或联合国下的负责监督落实和协调纠纷解决的多边机制等,才能促进贯彻落实。

(三)多边化进程加速。自国联时代,国际社会就有建立一个国际税务多边国际公约的愿望,但近百年来,该目标一直未能实现,主要原因是各国不愿放弃税收主权,在税权分配原则上冲突巨大,只能妥协于“软约束”下双边自主的国际税收体制。但随着时代的发展,多边化渐成合适选择。一是规则一致性取得重大进展,为多边化提供基础。经过数十年的折衷、磨合和推广,OECD范本的核心原则已被多数国家接受。此次BEPS规则在G20领导下,达成更广泛共识。二是旧体制的交易成本递增,亟须多边化降低交易成本。随着双边税收协定数量急剧增多,国际税制碎片化已趋于极限,增加了各国税收征管难度及各国间机制摩擦。而此次税改则为多边化提供新动力,因为,旧体制下要落实新的公认规则,每一项规则变更将导致数千份双边协定逐项修改,极为耗时费力,甚至可能导致失败,而多边化则可提升效率,确保改革成果。此外,原体制下纠纷解决机制依靠双边协商,既缺乏权威,又效率极低,已成为制约跨国投资的重要障碍,民怨久积,多边化则可弥补该缺陷。三是反避税是非对称非合作博弈,只要有一方未参与合作,整个行动就将面临失败,需要多边机制确保成功。*Thomas Rixen, The Political Economy of International Tax Governance, Palgrave Macmillan, 2008,pp. 181-197.BEPS规则制定成功,将提供一种倒逼机制,推动国际税收机制整体的多边化。

当然,由于各国在主权让渡、税权分配等问题上仍存在分歧,国际税收机制短期难以实现类似于国际贸易机制那种程度的多边化,但在历史合力作用下,其多边化将逐步提升。实际上,各国在跨国税收征管合作、涉税信息自动交换等国际税收体制的外围层面,已经朝多边化大大迈进。“BEPS行动计划”和涉税信息自动交换标准已获得主要国家认同,并得到G20背书,为国际税收机制多边化提供了坚实的基础。截至2016年5月14日,共有94个辖区签署《多边税收征管互助公约》,*“Convention on Mutual Administrative Assistance in Tax Matters”, http://www.oecd.org/tax/exchange-of-tax-information/conventiononmutualadministrativeassistanceintaxmatters.htm.(上网:2016年5月14日)101个辖区加入OECD《税收信息自动交换统一报告标准》,82个辖区签署《金融账户涉税信息自动交换多边主管当局间协议》,39个辖区签署《国别报告多边主管当局间协议》。*“第十届税收征管论坛大会公报”,http://www.chinatax.gov.cn/n810219/n810724/c2140420/content.html.(上网时间:2016年5月14日)

(四)多极化进程加速。新制度体系未最终定型,各国围绕税权、主导权、影响力的争夺仍将持续。在本轮国际税收机制改革中,大国身影随处可见,美欧通过单边行动或直接施加影响力,左右规则制定的走向。美国强推FATCA,并成功使其成为OECD的《金融账户涉税信息自动交换标准》的基础;2014年9月以来发布三轮打击“税收倒置”*“税收倒置”指企业通过海外并购改变总部所在地,由高税率国家迁往低税率国家以实现避税目的。行为举措,在此领域为国际税制树立标准。欧盟发布《反避税指令》草案等一揽子计划以求在新领域占得先机,“继续引领国际税收治理”。*European Commission, “Fact Sheet: The Anti Tax Avoidance Package - Questions and Answers”, http://europa.eu/rapid/press-release_MEMO-16-160_en.htm.(上网时间:2016年6月15日)此外,西方大国还利用其影响力,推行于其有利的税收优惠安排。英国等十余个欧洲国家实施了“专利盒子”优惠政策,吸引高科技企业在本国进行投资和经营。*英国在《2012年财政立法草案》中提出“专利盒子”税收新规,对企业专利相关活动所获利润仅征税10%。美国施压“避税天堂”,同时继续保持特拉华、内华达及怀俄明等州的低监管标准,饱受质疑。*JessicaElgot,“WorldLeadersPledgetoTackleCorruptionatLondonSummit-asitHappened”,http://www.theguardian.com/politics/live/2016/may/12/david-cameron-london-anti-corruption-summit-live.(上网时间:2016年8月25日)

但发展中国家地位持续提升将改变国际税收领域的权力格局,为国际税收体系增添异彩。本轮改革,发展中国家扮演重要角色。随着世界经济重心持续东移,发展中经济体在世界经济和对外投资中份额增大,其跨国公司的规模与数量猛增,在国际税收领域的利益增多,它们要求平等参与国际税收规则制定的声音及力量增强。未来,发展中国家的利益诉求将得到更多尊重,其税法实践、价值理念和习俗惯例将更多地升华为国际规则体系的一部分,从而改变当前西方独大的局面。在多种力量驱动下,一个全新的国际税收机制已在地平线远方隐约浮现。○

(责任编辑:黄丽梅)