管理者能力、产品市场竞争与真实盈余质量

2016-05-30潘前进

摘要:高层管理者作为企业的日常经营管理人和投资战略的实际执行人,其对资产运用管理能力的高低必然影响公司的盈余信息的质量,但如何影响一直缺乏实证检验。文章以我国沪深A股2003年-2013年上市公司为研究样本,实证检验了这一问题。结果表明,随着管理者管理能力的提高,公司真实盈余管理的程度相对更高;行业内产品竞争程度的提高有利于缓解管理者管理能力与真实盈余质量之间的负相关性,降低公司真实盈余管理的程度。

关键词:管理者能力;真实盈余质量;产品市场竞争度;配置效率

一、 引言

企业是一系列契约的组合(Jensen & Meckling,1976)。如果企业与管理者能够签订完备的契约并如约履行,管理者就会为企业的利益长远服务。然而现实中,由于人的有限理性及市场环境的复杂和不确定性,契约往往是不完备的(张维迎,1996)。由于两权分离,委托人和受托人的利益并不总是一致的,管理者有动机披露对自己有利的盈余信息。而已有的研究文献大都是检验管理者背景特征或效率如何影响应计盈余管理(张兆国等,2011),忽略了管理者管理能力对公司真实盈余管理的影响。而随着我国会计准则和内部控制体系的不断完善,外部监管部门和执法部门监管力度的日趋加强,公司管理层运用应计项目调整利润的空间变得越来越小(林芳、许慧,2012)。有效地公司治理机制和外部治理环境能增强公司管理者盈余信息披露的质量(薄仙慧、吴联生,2009)。产品市场的竞争有助于公司信息的及时和充分披露,便于利益相关者对生产同一产品的不同公司之间进行比较,使得其对管理者的能力和努力程度认识的更为清楚(Meyer et al.,1997)。中国证券市场是一个转轨经济加新兴的市场,声誉、职业前景和薪酬合约等激励管理者披露较高质量盈余信息的这些因素的作用可能十分有限(黄永安等,2011)。在中国独特的市场背景下,管理者的能力对公司的真实盈余质量产生什么样的影响以及产品市场竞争能否显著的改善两者之间的关系,是一个值得深入探讨而目前文献研究甚少的问题。

与已有研究文献相比,本文研究的意义在于:第一,将公司高层管理者纳入了公司真实盈余质量的研究框架,基于非同质的角度考察了我国资本市场中管理者对真实盈余管理质量的影响;第二,实证检验结果表明随着管理者能力的增强,企业真实盈余管理的程度却在增加,而产品竞争程度能显著的降低两者之间的关系,一定程度上丰富了高层管理者、产品竞争程度及真实盈余管理之间关系的研究成果。

二、 理论分析与研究假设

1. 管理者能力与真实盈余质量。信息是资本市场有效运转的基础。公司披露的财务报告所蕴含的信息含量多少及质量高低极大的影响资本市场是否能够有效运转,也是外部投资者做出是否购买、继续持有或者出售公司有价证券等投资决策的重要依据。中国从20世纪80年代初开始,国有企业改革先后经历放权让利、利改税、拨改贷及建立现代企业制度等不同的阶段。一方面,国有企业随着改革的不断深入逐渐完成了股份制改造,管理者也拥有了越来越多的公司决策权(Fan et al.,2010);另一方面,股权属于全体人民的属性使得无法直接对国有企业管理者进行有效监督,再加上现有体制对管理者的激励不足,使得其既有能力又有动机通过会计准则赋予的会计政策选择的权利操纵财务报告披露的信息。管理能力强的管理者有可能利用对宏观和行业环境、国家的相关政策有更准确的了解,进行更多的应计盈余管理(黄永安等,2011)。而随着我国会计准则和内部控制体系的不断完善,外部监管部门和执法部门监管力度的日趋加强,管理能力强的管理者有可能更多的对真实盈余进行管理,从而达到攫取私利为目的的权利寻租行为。基于以上分析,提出如下假设:

假设1:假设其他条件相同,公司管理者能力与真实盈余质量之间的关系为负相关。

2. 产品市场竞争对管理者能力与真实盈余质量之间关系的影响。产品市场竞争是制约内部人信息披露质量的一种重要外部机制(伊志宏等,2010)。一方面,产品市场竞争有助于外部投资者利用同行业竞争对手的相对业绩对来衡量所投资公司的绩效,相互的比较衡量有利于降低信息不对称的程度,便于投资者判断管理者努力工作的程度和其管理能力。产品市场竞争的程度越高,投资者越能对公司管理者进行更有效的监督,越能减少公司管理者盈余操纵的可能(王雄元、刘焱,2008)。另一方面,产品市场的竞争程度的提高会增加无法获得或有效配置资源的公司破产清算的可能性,而破产清算会使公司管理者的利益受损,这会迫使公司的管理者不得不努力工作,提高信息披露的质量以吸引资源的拥有者从而获得资源,提高资源的配置效率从而改善公司的业绩。基于此,提出如下假设:

假设2:假设其他条件相同,市场竞争程度的越高能减弱管理者管理能力与真实盈余质量的负相关性。

三、 研究设计

1. 数据来源与样本选择。本文选取2003年~2013年沪深两市A股主板上市公司为初始样本。在研究过程中,对初始成本进行了以下处理:(1)剔除了金融保險类及被ST、PT等特殊处理的公司(2)剔除了已退市及交叉上市的公司;(3)剔除了数据有缺失的公司;(4)剔除了样本量较少的印刷业和其他制造业公司。为避免极端值的影响,对所有连续变量均1%缩尾处理。

2. 变量定义。

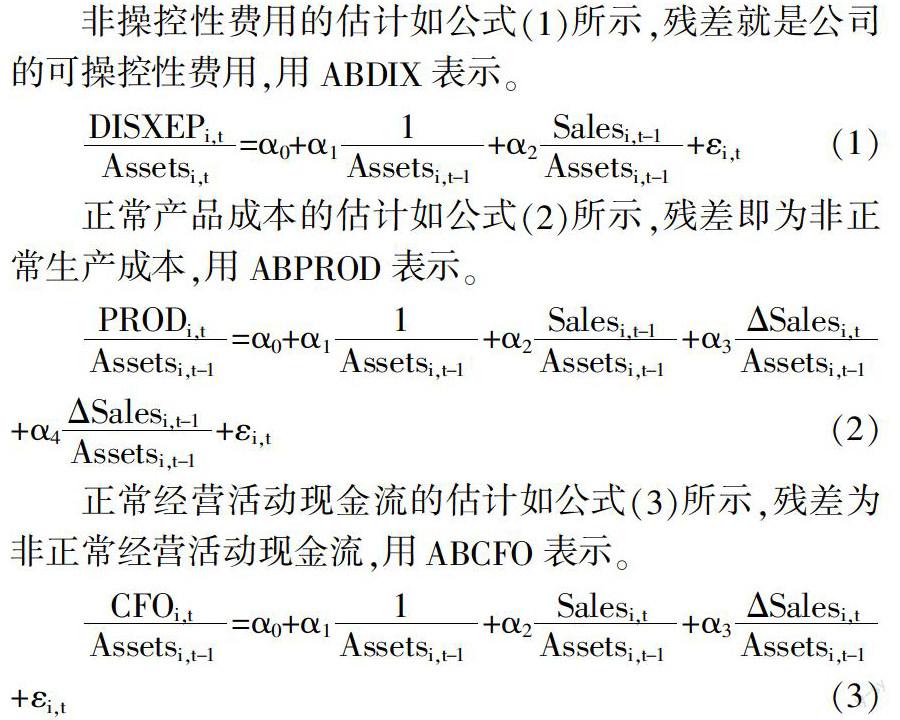

(1)真实盈余管理。真实盈余质量(RE)是通过真实盈余管理的程度进行衡量的。参照Roychowdhury(2006)的方法,用操控性支出、非正常生成成本和非正常经营活动现金流来表示真实盈余质量。

在公式(1)至(3)中,DISXEP为销售费用和管理费用之和;Assets为期末资产总额;Sales为销售收入,Scost为产品销售成本,PROD为产品生产成本,CFO为经营活动产生的现金流量净额。参照Chi等(2011)的思路,RE=-abs(-ABDIX+ABPROD-ABCFO)。

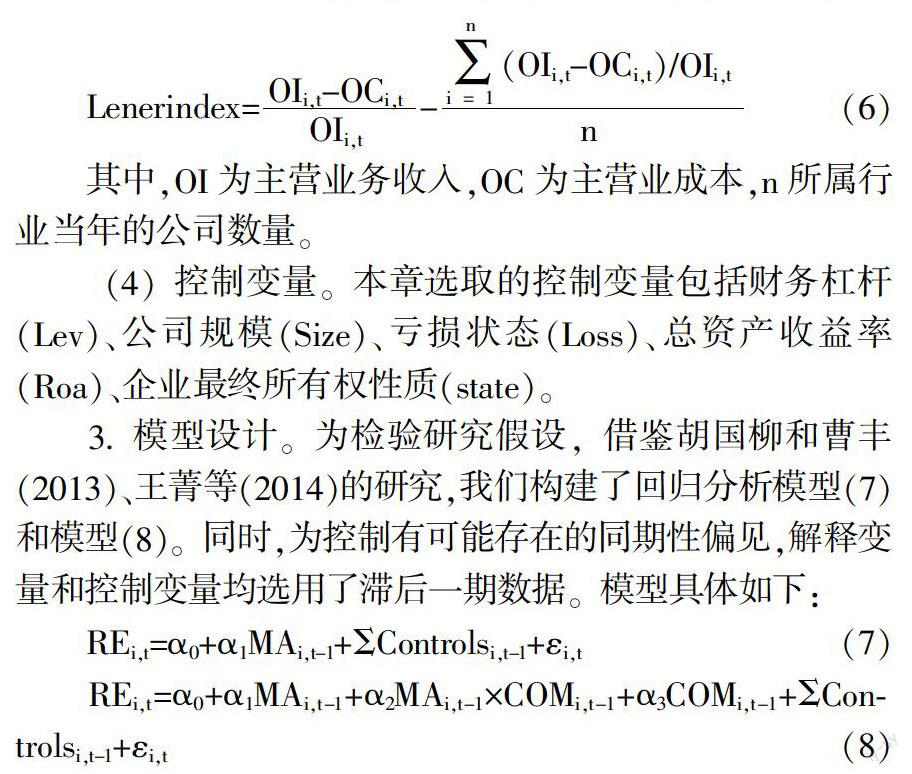

(2)管理者能力。管理者能力是指高层管理者在其他條件既定的情况下,有效利用公司既有的资源创造产出的能力。Demerjian等(2012)先用数据包络分析(DEA)计算出企业全效率,再对之进行分离出管理者影响部分的方法,由于简单直观,又能对每个公司每年的管理者能力进行计量,已被很多文献采用(Cornaggia et al.,2014等)。该方法首先用数据包络分析方法(DEA)分行业计算单个公司的全效率值,如模型(4)所示。然后,对公司效率值进行Tobin回归,如模型(5)所示。由于公司效率不仅受管理者能力的影响,还受到公司其他因素的影响,把其他主要因素的因素分离出去,剩下的就是管理者能力的影响,即管理者能力。

四、 实证结果与分析

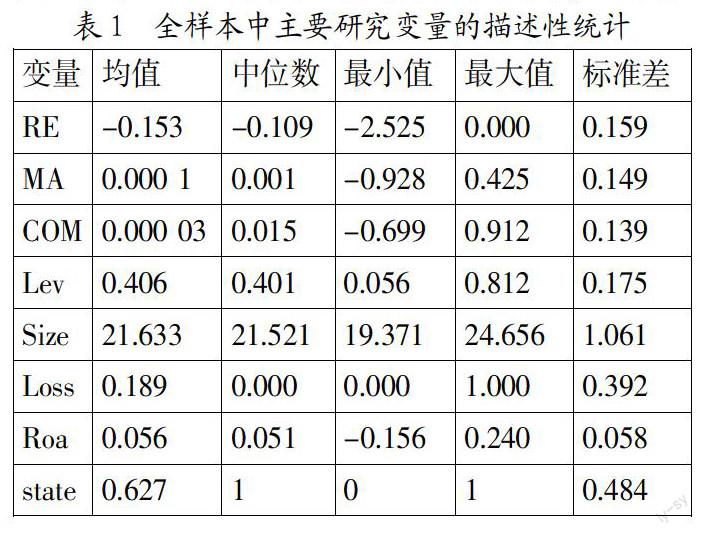

1. 主要变量描述性统计。表1列示了样本中各主要研究变量的描述性统计结果。从该表可以看出,RE的最小值是-2.525,最大值是0,表明上市公司存在运用真实盈余管理调节利润的行为。管理者的能力(MA)的最小值为-0.928,最大值为0.425,表明管理者运用资产创造产出的能力差异较大。产品市场竞争度(COM)的最大值为0.912,最小值为-0.699,表明不同行业之间的竞争程度差异很大,这符合中国的市场经济的现实情况,有的行业竞争激烈,有的行业垄断程度较高。控制变量中资产负债率(Lev)均值为40.6%,说明中国上市公司运用平均负债水平较高。亏损状态(Loss)的均值为18.9%,说明中国上市公司中财务报告中的亏损比例平均不到20%,总体状况还比较好。最终控制人性质state的均值为62.7%,说明国有控股的比例比较高,而非国有的比例相对较低。

2. 回归结果分析。表2列示了管理者管理能力、产品竞争程度与盈余质量关系的回归结果。从中可知,无论是全样本、国有控股或非国有控股子样本中,真实盈余质量(RE)均与滞后一期的管理者管理能力(MA)的系数均在1%水平下显著为负,这表明随着高层管理者的管理能力的增强,其更可能利用对未来宏微观环境及会计政策的准确预判,进行更多的真实盈余管理操作,从而降低了公司真实盈余的质量。假设1得到支持。管理者能力与产品竞争程度的交叉项系数均为正,且都在1%的水平上显著,与管理者能力与真实盈余质量的系数符号相反,说明公司产品竞争程度的提高能缓解管理者对真实盈余管理操作的程度,提高公司的真实盈余质量。假设2得到支持。控制变量中,负债水平、亏损状态、资产回报率均与真实盈余质量显著负相关,说明负债水平高、处于亏损状态和资产回报率高的公司都易更多的采用真实盈余管理手段对盈余进行管理。

3. 稳健性检验。为检验研究结论是否具有稳健性,文章进行以下稳健性检验:(1)重新界定了第t年的真实盈余质量。用t年的真实盈余质量用-abs(ABPROD-ABDIX)表示,回归结果没有实质性变化。(2)选取部分时间段的数据进行估计,如选择2009年~2013年数据重新进行估计,回归结果没有实质性变化。这些测试表明上述结论是稳定可靠的。

五、 研究结论与启示

盈余质量的影响因素一直是近年来学者们研究的重要课题之一,而高层管理者作为企业的日常经营管理人和投资战略的实际执行人,其管理能力的高低必然影响公司的盈余信息质量,但如何影响一直缺乏实证检验。本文研究表明,随着管理者管理能力的提高,其真实盈余管理的程度相对更高;行业内产品竞争程度的提高有利于缓解管理者管理能力与真实盈余质量之间的负相关性,降低公司真实盈余管理的程度,提高其盈余质量。

本文的研究不仅丰富了管理者管理能力如何影响公司盈余质量方面的文献,而且对当前全面深化企业改革也具有重要的借鉴意义。研究结论启示我们在全面深化改革的当前应加快完善经理人市场,充分发挥职业声誉、前景、薪酬合约等对管理者的约束机制;应分类推进国企混改,全面引入竞争机制,以制约管理者提高公司盈余信息质量,降低信息的不对称性,提高资本配置的效率。

参考文献:

[1] Jensen M C, Mcckling W H.Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,(3):305-360.

[2] 张维迎.所有制、治理结构及委托代理关系[J].经济研究,1996,(9):3-14.

[3] Demerjian, P., B.Lev, and S.McVay.Quantifying managerial ability: A new measure and validity tests[J].Management Science, 2012,58(7):1229-1248.

[4] 薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009,(2):81-88.

基金项目:2014年河南省高等学校哲学社会科学创新团队支持计划(项目号:2014-CXTD-10);2015年河南省科技厅软科学项目(项目号:152400410530);2015年国家自然科学基金面上项目(项目号:71573086)。

作者简介:潘前进(1978-),男,汉族,河南省周口市人,华北水利水电大学副教授,中国人民大学商学院博士后,研究方向为财务金融理论与实务。

收稿日期:2015-11-14。