我国CPI与食品价格、货币供给的非线性依从关系

2016-05-30李文星

摘要:基于CPI、食品价格和货币供给的2006年4月至2013年7月的月度数据,运用非线性平滑转换回归(STR)模型刻划我国CPI与食品价格、货币供给的内在依从关系。研究发现:三者之间的关系呈现分段特征,并在线性与非线性关系间转换;当货币供给增长较快时,食品价格对CPI的影响呈现出非线性特征,此时,食品价格上涨对CPI具有更强的推动作用,而当货币供给增长较慢时,非线性特征消失;随着货币供给增长加快,CPI受到食品价格和货币供给的影响容易从低水平快速攀升。

关键词:CPI;食品价格;货币供给;STR模型

中图分类号:F726.2文献标识码:A文章编号:1006-1398(2016)01-0056-08

一引言

通货膨胀问题与人们的日常生活紧密相关,也是各国政府调控宏观经济的重要参考指标之一。物价水平的基本稳定不仅关系到国计民生,而且也是保证国民经济平稳健康发展的重要环节。剧烈的通货膨胀不仅会导致老百姓的生活水平的严重下降,同时也使得作为调节市场经济行为的价格信号失灵。因此,调控通货膨胀与保持经济增长有同等重要的意义。

食品价格作为我国CPI统计中的重要构成部分,其波动必然会对CPI产生较大影响。这种影响主要表现为:一是直接带动,当食品价格上涨(或下降)幅度超过CPI上涨(或下降)幅度时,食品价格会拉高(或拉低)CPI;二为间接带动,由于食品价格上升会导致居民生活成本提高,此时可能会提高其他产品(除食品外)的供给价格,这样必然会间接推动CPI上涨。在这两种效应作用下,食品价格的变化有可能引起CPI更大比例的变动。同时,伴随着我国经济的快速发展,对货币需求不断增大,近年来我国的货币供给快速增长,M2 与GDP 之比已经远远超过欧美等发达国家的水平,我国未来将可能面临潜在通胀压力不断加大的不利局面。在上述背景下,定量研究我国CPI、食品价格和货币供给的相互关系具有重要的现实意义。

二文献综述

由于近几年全球食品价格和CPI的频繁波动,国外学者开始关注食品价格对CPI的传导效应并进行了大量有益的探讨,比较有代表性的如:Cecchetti和Moessner研究表明食品价格的上涨会推动非食品价格上涨最终导致CPI的持续高涨。 [1]Walsh基于91个国家的面板数据进行实证检验,发现食品通胀惯性比非食品通胀惯性更强,且在低收入国家食品价格冲击对非食品价格和CPI的传导效应更加显著。[2]进入21世纪,我国经历了3轮比较明显的通货膨胀高峰,国内学者也开始关注食品价格对CPI的传导效应,如:张成思运用VAR模型研究了各分类消费者价格指数对CPI的动态影响,研究认为食品价格冲击对CPI的影响最大且为正向。[3] 余红艳、储德银基于协整检验方法,发现在CPI的变动中食品价格贡献最大。[4]赵昕东等运用结构向量自回归模型分析了食品价格和CPI的互动关系,发现食品价格对CPI的当期影响强度最大。[5]黄爱兰基于VECM模型研究发现食品价格和CPI存在长期稳定的协整关系。[6] 李文星利用两区制门槛向量误差修正模型研究了食品价格与CPI两者互动关系中的非线性特征。[7]

同时,不论是从长期还是短期来看,货币供给都是CPI的重要决定因素,有关货币供给对CPI影响的分析,最广为接受的是Friedman 等货币主义者的观点,该观点认为,短期来看,货币供给会同时推动产出和物价的上涨,而长期来看则只会引起价格水平的上升。[8]Mccandles&Weber基于110国家的面板数据,研究也得出类似结论,即通货膨胀率和货币供给量具有很强的相关性。[9]国内相关研究中,代表性的如,方勇和吴剑飞认为,我国的货币供给过剩是诱发近年来通货膨胀高涨的关键因素。[10]欧阳志刚等也发现国内货币供给过剩且增长幅度过大。[11]苏剑认为我国货币供给过剩引起了资产价格的明显上涨等。[12]王金明通过计算货币供给增速与价格指数在滚动区间相关系数的变化,发现货币供给领先与价格波动十分显著,由此认为控制货币增长速度是防止物价上涨的必要选择。[13]陈燕武和谢晓冰研究了泰中通胀差对泰铢汇率变动的影响。[14]

综上,目前关于CPI与食品价格、货币供给关系的研究,往往只是分别研究CPI与食品价格的关系或货币供给与CPI的关系,割裂了三者之间可能存在的复杂关系,且已有的研究通常假定两组变量之间呈一种线性关系,并未对三者之间可能存在的非线性关系进行深入挖掘。因此,本文尝试将CPI、食品价格和货币供给置于同一体系加以分析,运用新发展的平滑转换回归(STR)模型刻划我国CPI、食品价格和货币供给的相互依从关系。

四实证研究

(一)数据来源与处理

本文实证研究基于2006年4月至2013年7月的消费者价格指数(CPI)、食品价格指数(FPI)和广义货币供给(M2)的月度同比数据,三者分别代表我国总体通货膨胀水平、食品通胀水平和货币供给增长。数据来源于国家统计局和中国人民银行官方网站。通过描绘CPI、FPI、M2的时间序列变化趋势图( 因篇幅限制, 故省略), 我们不难发现我国CPI和FPI发生过两次次较大偏离,尤其引人注意的是CPI和FPI缺口扩大时,往往伴随着货币供给增长率的过快增长。因此,CPI和FPI之间究竟是什么关系,食品价格对CPI的影响程度是否受到货币供给的影响,三者之间存在怎样微妙而复杂的关系,接下来通过实证检验进行解答。

(二)单位根检验

考虑到数据的时间序列特性,需要对FPI、CPI和M2三者进行平稳性检验。赵进文[20]研究表明PP 检验对异常值数据处理的稳健性要高于ADF 检验,因此,本文采用PP检验。单位根检验的结果如表1所示。

(2)检验形式(C,T)表示包含截距项和趋势项,(0,0)表示既无截距项也无趋势项。

从表1 的PP检验的结果不难发现,对于变量FPI、CPI与M2的水平项, 在1%的显著性水平下,PP检验统计值均不显著, 即三者均存在单位根。而对于一阶差分序列ΔFPI、ΔCPI和ΔM2,则均认为是平稳序列。因此,本文的实证研究将基于变量的平稳序列进行。

(三)STR模型的估计结果及分析

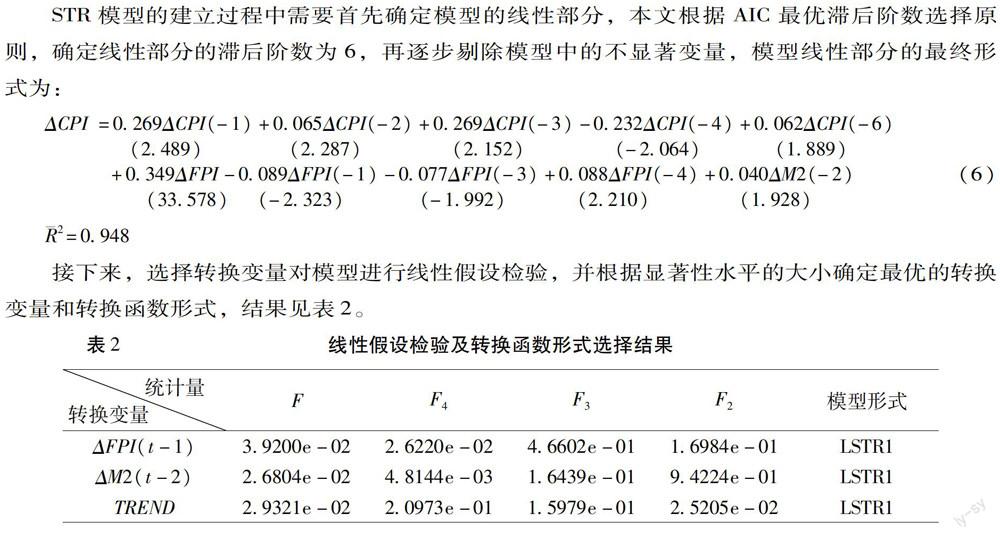

STR模型的建立过程中需要首先确定模型的线性部分,本文根据AIC最优滞后阶数选择原则,确定线性部分的滞后阶数为6,再逐步剔除模型中的不显著变量,模型线性部分的最终形式为:

接下来,选择转换变量对模型进行线性假设检验,并根据显著性水平的大小确定最优的转换变量和转换函数形式,结果见表2。

从表2可知,当转换变量为ΔFPI(t-1)、ΔM2(t-2)和TREND 时,模型均存在非线性的函数关系,这在一定程度上反映了国内CPI、食品价格和货币供给的非线性依从关系。由表2可知,当选择ΔM2(t-2)为转换变量时,接受线性假设的伴随概率为0.026804,且F3统计量的P值大于F4对应的P值,依据STR模型形式选择的原理,本文选择ΔM2(t-2)作为转换变量,与其对应的转换函数为LSTR1形式。

接下来利用非线性的数值优化方法估计LSTR1模型参数。首先需要对模型参数γ和C的初始值进行设定,基于二维网格点搜索法,本文确定参数C 取值区间为[-3.0200, 5.0300],γ的取值区间为[0.5,10],分别从取值区间中按从小到大等间隔取60个值,构造出3600 对参数组合,然后基于各个参数组合分别计算模型残差平方和,取其中最小者对应的参数组合为初始值。基于牛顿拉夫森迭代算法,通过条件似然函数最大化得到参数最终估计值。剔除显著性水平高于10%的变量,得到本文LSTR1模型最终估计结果如表3。

(四)模型稳健性检验

为了保证所估计关于CPI与食品价格、货币供给之间的非线性动态模型(LSTR1)具有良好的统计性质,接下来对上述LSTR1模型进行稳健性检验,模型主要检验统计量如下:ARCH-LM =5.6163(P值为0.6901),F-LM =0.7606 (P值为0.6383),JB =1.0327 (P值为0.5967)

异方差性ARCH-LM检验中卡方分布统计量的P值等于0.6901,并且F统计量的P值等于0.6383,因此,在5%的显著水平下,模型不存在异方差性;JB统计量的卡方分布统计值为1.0327,p值等于0.5967,在5%的显著水平下,模型通过正态性检验。为了考察本文的LSTR1模型是否充分提取变量互动关系中的非线性成分,接下来进行残差的非线性检验,见下表5。

(五)实证结果解释

根据模型(7)的线性部分可以发现,首先,滞后1期、2期和6期的ΔCPI对当期ΔCPI均具有正向作用,说明我国通货膨胀具有一定的惯性,通货膨胀率具有自我强化的作用。具体来看,滞后1期、2期和6期ΔCPI对当期ΔCPI的的影响系数分别为0.32157、0.05226和0.06855,说明上期通货膨胀的变化对当期ΔCPI有较强的影响,即人们在预测通货膨胀时,更关注通货膨胀的前期表现,而非实体经济的其他因素,引起通货膨胀变化的重要原因是市场的主观预期。而我们也发现,滞后4期的ΔCPI对当期的ΔCPI具有负向作用,其影响系数为-0.23039,这表明前4期的通货膨胀上涨将对当期的通货膨胀具有微调作用,具体原因可能是当意识到通货膨胀过快上涨时,政府部门将会采取相应政策对通货膨胀进行调控,缓和通货膨胀的上涨趋势。其次,滞后1期和3期的ΔFPI 对当期ΔCPI的影响是负向的,它们对当期ΔCPI的影响系数分别为-0.46195和-0.06465,这表明前1期和3期的食品价格上涨将对当期的通货膨胀具有微调作用,具体原因可能是政府部门对食品价格变化相当敏感,认识到食品价格上涨对总体通货膨胀的巨大推动作用,当发现到食品价格过快上涨时,政府部门将会采取相应政策对食品价格进行调控,缓和食品价格的上涨趋势,进而有利于控制总体通货膨胀水平。这可以在一定程度上反映政府当局对食品价格的敏感性以及调控政策的及时性。此外,滞后4期的ΔFPI对当期的ΔCPI具有正向的推动作用,其影响系数为0.08622;最后,我们也看到,线性部分回归项中滞后2期的ΔM2对当期ΔCPI具有正向的推动作用,原因可能是,近几年较为宽松的货币政策推动了我国通货膨胀的上涨,这一结论与我国的货币政策操作实际情况相符。

表3表明,所要估计的参数具有合意性,符合经济理论。显示了我国食品价格对CPI的影响因货币供给增长速度的快慢差异而不同,呈现出非线性特征。其中本文估计的门槛参数C=1.12001刚好处于设定的区间之内。证明本文参数设定是合理的。LSTR1模型的非线性部分由转换函数和回归项相乘项构成, 转换函数G是关于转换变量ΔM2(-2)的增函数,转换函数值随着转换变量值(即货币供给)的增大而增大,进而引起模型的非线性部分变大。当转换变量ΔM2(-2)较低时(小于门槛参数值) ,转换函数值较小,这种情况下模型的非线性部分没有呈现出来,模型主要呈现出线性部分的影响;而当转换变量ΔM2(-2)较大时(大于门槛参数值) , 转换函数值较大,模型的非线性部分的影响快速体现出来。非线性部分的回归项中包含滞后3期的ΔCPI,并且其参数估计值为正,这说明当转换变量(即2期前的货币供给)增长较快时,将导致市场上的通胀预期增强。特别值得注意的是,非线性部分的回归项中也包含当期和滞后1期的ΔFPI,它们对当期ΔCPI均有正向的作用,其影响系数分别为0.35298和0.70367,表明当转换变量,即前2期的货币供应增长较快时,将使当期食品价格对当期通货膨胀产生影响,影响系数较大,同时,将使前1期的食品价格对当期的通货膨胀产生更强的推动作用。综合线性部分和非线性部分前期食品价格对当期通货膨胀的影响可得,前1期食品价格变化对当期通货膨胀变化的综合影响系数达到0.24172(即-0.46195 +0.70367,该值为转换函数值为1时获得),该值比ΔM2(-2)较小时,前1期食品价格变化对当期通货膨胀变化的影响有明显增大。这表明宽松的流动性环境对通货膨胀有推波助澜的作用。最后,模型的斜率参数γ=39.06218,这说明模型非线性部分的调整速度较快,这也预示着CPI受到食品价格冲击后的变化可能更趋向于跳跃的而不是连续的。

可见,食品价格对我国CPI的波动有着重要的影响,但影响的力度与2个月前货币供给相关,当2个月前货币供给较为平缓时,食品价格的影响较小而且近似于线性影响;但当2个月前货币供给快速增长时,食品价格对CPI的影响较大而且表现为非线性影响。另外,食品价格的影响更多地体现为直接的影响,即食品价格本身作为CPI的重要组成部分,食品价格变动对CPI有直接影响,同时食品价格上涨会增强通货膨胀预期而影响CPI。同时,由于影响的直接性,CPI面对食品价格变化的调整较为快速,即食品价格有快速加强我国CPI变化趋势的特点,也即CPI受到食品价格变动影响容易从低水平快速攀升,当然,CPI也容易从高水平快速下降。从图1可以看出,本文建立的LSTR1模型能较好地模拟原始数据的变化趋势,这充分说明非线性模型对于CPI、食品价格和货币供给之间关系的解释能力很强。

图2分别给出了转换函数G(γ,c,ΔM(-2)) 变化轨迹图和转换变量ΔM2(-2)的时间序列图。转换函数G(γ,c,ΔM(-2))的门槛参数C=1.12001,表明食品价格对CPI非线性冲击区制转换的临界点。从图2看出,本文的样本区间中的大部分时间内货币供应增长均没有出现明显上升,因此,CPI、食品价格和货币供给之间的关系处于高区制(即转换函数值为1)的时间远远少于处于低区制(即转换函数的值为0)的时间。即大部分时间内CPI、食品价格和货币供给的关系处于低区制状态。结合我国CPI、食品价格和我国货币供给的历史有以下两点启示,首先,在大部分时间之内我国货币供给增长是合理的,货币供给增长大部分时间里并没有对通货膨胀产生重大影响;其次,在本文研究的样本区间内(2006年4月-2013年7月),我国经历了2轮通货膨胀高峰,第1轮为2006年11月至2009年8月,第2轮为2009年9月至2013年1月。其中,第一轮通货膨胀高峰中CPI和食品价格之间的缺口较大,而第二轮通货膨胀高峰中二者的缺口相对较小,从图2可见,CPI、食品价格和货币供给之间的关系处于高区制的时间主要集中于第一轮通货膨胀高峰,即转换函数为1的时间,主要与CPI和食品价格之间缺口较大的时期相对应,而CPI、食品价格和货币供给之间的关系处于高区制的时间较少分布于第二轮通货膨胀高峰,这可能与该阶段CPI和食品价格之间缺口较小有关。这进一步说明当食品价格与CPI缺口增大时,货币供给高速增长会使食品价格对CPI有更加明显的推动作用,而当食品价格与CPI缺口较小时,该效应相对较弱。

五结论与政策建议

总结全文,我们可以得到以下结论: 第一,我国食品价格对CPI的冲击效应因货币供给增长的差异而显著不同。滞后2期的货币供给影响食品价格对当期ΔCPI 的非线性作用程度,当滞后2期的货币供给增长过快时会加剧食品价格的影响力度;第二,当前2期的货币供应增长较小时,食品价格对CPI的影响主要表现出线性影响,此时, 滞后1期、2期和6期的ΔCPI对当期ΔCPI的变化均具有正向作用,说明我国通货膨胀具有一定的惯性,通货膨胀率具有自我强化的作用。滞后4期的ΔCPI对当期的ΔCPI具有负向作用,即4期前的通货膨胀上涨将对当期的通货膨胀具有微调作用。同时,滞后1期和3期的ΔFPI对当期ΔCPI的影响是负向的,可能是因为政府部门对食品价格变化相当敏感,采取相应政策对食品价格进行调控,缓和食品价格的上涨趋势,进而有利于控制总体通货膨胀水平。此外,滞后4期的ΔFPI对当期的ΔCPI的变化具有正向的推动作用,但其影响程度较弱。最后,滞后2期的ΔM2对当期ΔCPI具有正向的推动作用,说明宽松的货币政策推动了我国通货膨胀的上涨;第三,当前2期的货币供应增长较快时,模型的食品价格对CPI的非线性影响体现出来,此时,非线性部分回归项中还包含滞后3期的ΔCPI,其影响是正向的,表明当货币供应较为宽松时,将导致市场上的通胀预期增强。值得关注的是,非线性部分回归项中同时包含当期和滞后1期的ΔFPI,二者对当期ΔCPI均有正向的作用,表明当货币供应增长较快时,将使当期和前期的食品价格对当期的通货膨胀产生更强的推动作用。第四,模型的斜率参数较大,在货币供应增长不断变化过程中,CPI受到食品价格变动和货币供应的影响容易从低水平快速攀升。

本文的政策建议在于:第一, 决策当局应密切关注食品价格对CPI冲击效应的门槛值, 把握主动权。实证分析发现, 当前两期的货币供给增长超过门槛值后, 当期和前期的食品价格对当期CPI的影响明显增大,表明宽松的货币政策更容易增强食品价格对CPI的冲击效应, 这给决策部门一种启示,应该仔细分析货币供给增长的临界点是多少,是市场流动性过剩或市场通货膨胀预期增强或粮食供给不足等, 并对市场进行相应调控, 防止货币供给增长导致食品价格上涨向CPI全面扩散;第二, 由于模型的平滑参数较大,前两期的货币供给增长超过门槛值时, CPI受到食品价格和货币供给冲击极易从低水平快速攀升,即由于通胀预期效应、间接带动等多种叠加因素的作用, 可能存在食品价格向总体价格水平快速扩散的风险, 政策制定者对此应有足够的认识, 当食品价格上涨过快时,更要果断采取措施,预防食品价格上涨对总体物价水平产生的不利影响,同时,当货币供应较为宽松时,将导致市场上的通胀预期增强。因此,货币政策制定者在食品价格高涨时,应该控制货币供应,实行较为严格的信贷政策,缓和市场上的通胀预期;此外,鉴于滞后期的食品价格和货币供给对CPI产生影响,即存在时滞性,当食品价格和货币供给上涨时,将会导致CPI在未来一段时间内连续上涨,应密切监测这种累积影响效应,不可掉以轻心。

参考文献:

[1]Cecchetti Stephen G, Moessner Richhild. Commodity Prices and Inflation Dynamics[C]. BIS Quarterly Review, December,2008: 55-66.

[2]Walsh P J . Reconsidering the Role of Food Prices in Inflation[C]. IMF Working Paper No. 11/71, April, 2011.

[3]张成思.通货膨胀动态机制与货币政策现实选择[M]. 北京:中国人民大学出版社,2009 :108-109.

[4]余红艳,储德银.我国居民消费价格指数与食品类价格指数的动态相关性分析[J]. 价格理论与实践,2011(2):52-55.

[5]赵昕东,耿鹏.中国通货膨胀成因分解研究[J].数量经济技术经济研究,2010 ( 4):6-14.

[6]黄爱兰.基于VECM 的食品价格和CPI 之间关系研究[J].西南民族大学学报(人文社会科学版) ,2013 (6):147-151.

[7]李文星. 我国食品价格与CPI的非线性互动关系研究[J].价格理论与实践,2014(9):61-63.

[8]Friedman M.Inflation: Causesand Consequences[M]. Asian Publishing House.1963.

[9]McCandless Weber. Some Money Facts[J]. Federal Reserve of Minneapolis Quarterly Review,1995,19(3):13-27.

[10]方勇,吴剑飞. 中国的通货膨胀: 外部冲击抑或货币超发——基于贝叶斯向量自回归样本外预测模型的实证[J].国际金融研究, 2009 (4):72-78.

[11]欧阳志刚,史焕平.后金融危机的货币供给过剩及其效应[J].经济研究,2011(7):12-115 .

[12]苏剑.中国目前的通货膨胀: 特点、成因及对策[J].经济学动态,2011(1):50-55.

[13]王金明. 我国货币供给与物价波动的动态关联研究[J].南京社会科学,2013(9):39-45.

[14]陈燕武,谢晓冰.人民币区域化背景下泰铢外汇市场压力指数变动及影响因素研究[J].华侨大学学报(哲学社会科学版),2014(2):25-32.

[15]Granger C W J ,Terasvirta T. Modeling Nonliner Economic Relationships[M].Oxford Univers ityPre ss , Oxford ,1993.

[16]Lundbergh R,Terasvirta T and Van Dijk. Time-varying Smooth Transition Auto regressive Models[J]. Journal of Business and Economic Statistics,2003(21):104-121.

[17]Terasvirta T.Modeling Economic Relationship swith Smooth Transition Regressions[M]. Handbook of Applied Economic Statistics. New York: Marcel Dekker,1998:507-552.

[18]Saikkonen P,Luukkonen R. Lagrange Multiplier Tests for Testing Nonlinearities in Time Series Models[J].Scandinavian Journal of Statistics , 1998(15):55-68.

[19]Luukkonen R, Saikkonen P, Terasvirta T. Testing Linearity against Smooth Transition Auto -regression[J].Biometrika ,1988a(75):491-499.

[20]赵进文. 异常值点对单位根检验的致命影响[J].商业经济与管理,2009(1):76-83.

【责任编辑 吴应望】