商业银行房地产信贷配置偏好的动因研究

2016-05-30王诤诤王洪卫

王诤诤 王洪卫

摘要:文章从信贷配置的行业选择视角,理论分析银行偏好房地产信贷的动因;接着利用VAR模型对我国商业银行房地产信贷配置偏好动因进行实证研究;最后得出结论,房地产价格溢价率的持续上升,降低了银行对房地产信贷不良率的预期,因而银行将更多资源集聚于房地产业,其决策动因中“避险动机”更胜于“逐利动机”。

关键词:银行信贷配置;房地产信贷;房地产价格溢价;不良贷款率

一、 前言

商业银行风险管理类文献将银行视为理性投资者,从不同视角研究影响银行信贷配置决策的因素。如陆正飞等(2009),范育涛等(2010),简泽等(2013)、房巧玲等(2013)等采用上市银行分行业的贷款投放数据,运用面板模型实证分析影响银行信贷资金配置结构的动因。此类文献将贷款对象视为具有不同个性特征的企业,并未研究房地产行业与其他行业,其行业差异性对银行信贷对象的选择决策是否存在影响,以及影响的机理是什么。

本文期望在Herring和Wachter(1998)模型基础上,从商业银行信贷的行业配置视角,研究房地产信贷资金集聚房地产市场的行为动因。首先在构建银行信贷资产配置收益模型的基础上,对商业银行房地产信贷配置偏好行为进行理论分析;然后以我国房地产信贷占比、房地产价格波动溢价、银行信贷不良率等数据,运用VAR模型对我国商业银行的房地产信贷偏好行为进行实证检验;最后结合理论和实证研究的结论,从银行信贷投放决策的动因视角,研究银行偏好房地产信贷的“理性”。

二、 商业银行房地产信贷配置决定的理论解释

考虑商业银行最低资本规模M的约束,贷款资产破产的风险概率为?酌。假设商业银行的贷款资产分为两类:一类是房地产贷款,设投放量为L1;另一类是其它贷款,投放量为L2。令rj表示银行对贷款j的预期回报率加1;i反映资金的机会成本率,相当于无风险资产收益回报加1。建立方程组,通过拉格朗日函数得到期望收益最大化状态下的最优解式。

基于以上结论,下文将以我国商业银行房地产信贷配置结构为研究对象,进一步实证研究影响我国房地产信贷行为的因素及影响效应,重点关注期望收益溢价r1-i、房地产贷款违约概率?仔i对房地产信贷配置决策的影响。

三、 我国商业银行房地产信贷配置偏好的实证研究

本文使用国家统计局及中国人民银行2005年1月至2015年3月宏观经济或金融机构的季度数据,以银行房地产贷款配置占比、房地产价格波动溢价及银行不良贷款率,构建VAR模型,通过脉冲响应分析、方差分解分析及Granger因果检验分析,探讨价格波动溢价及不良贷款率对银行房地产信贷配置决定的影响效应。

1.数据的选择与说明。银行房地产贷款配置占比(LRATIO),选用中国人民币银行公布的金融机构人民币贷款余额分行业数据,将商业性房地产贷款余额与同期金融机构各项贷款余额相除,代表以银行为主的金融机构房地产贷款配置水平。房地产价格波动溢价(HP_RATE),是指房地产资产价格波动率超过无风险收益率的溢价,因此2005年1月~2010年12月全國房屋销售价格指数和2011年1月~2015年3月的70个大中城市新建住宅价格指数,得到2005年月~2015年3月以住宅为代表的房地产价格指数。将季度波动率乘以4,扣除同期一年期存款利率,得到代表房地产价格波动溢价水平的指标。银行不良贷款率(NPLOAN),选用银行贷款总额不良贷款率的季度数据。借鉴范育涛(2013)的指标处理办法,将银行不良贷款率进行对数处理,即ln[NPLOAN/(100-NPLOAN)],本文以NPLOAN_LN代表不良贷款率水平。

2. 数据的平稳性检验。采用ADF(Augmented Dickey-Fuller)单位根检验方法,结果显示,房地产价格波动溢价原序列是平稳的,但是房地产贷款占比的一阶差分和不良贷款率的一阶差分序列是平稳的。因此以HP_RATE、D(LRATIO)和D(NPLOAN_LN)建立VAR模型,进一步分析变量间的冲击响应特征。

3. 基于VAR模型的脉冲响应分析。本文利用AIC和SC准则确定滞后两阶,运用VAR(2)模型对三个变量之间的关系进行实证研究。在VAR模型检验是平稳的条件下,基于VAR模型结果,从正交脉冲响应的Cholesky分解图和累积反应图分析三个变量中一个响应变量因为其它两变量的冲击而表现出的应激状态,从而分析冲击因子影响作用的存在性、作用方向以及作用持续时间;同时辅以方差分解图,分析每一个冲击因子对响应变量的变化贡献的差异度,进一步解读哪些冲击因子对响应变量的变动有更大的影响。

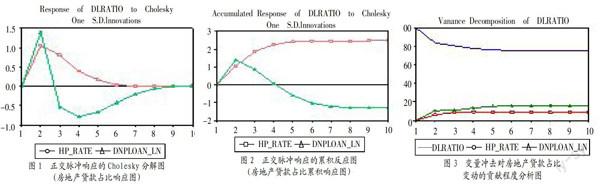

(1)房价波动溢价(HP_RATE)、不良贷款率(DNPLOAN_LN)对房地产贷款占比(DLRATIO)的影响分析。

由图1和图2可知,房价波动溢价的上升会造成房地产贷款占比的大幅度增长,且持续时间长达7期(约1年半的时间)。因此银行贷款总资产不良率的上升会引发银行将有限贷款资源在短期内集聚在房地产领域,由图3可知,对房地产贷款占比波动影响的因素贡献度,由大到小排序依次为房地产贷款占比自身上一期的变动、不良贷款率的变动和房价波动溢价。较之房地产市场价格溢价的波动, 银行在决定房地产信贷配置比例时,更加关注各类贷款总不良贷款率的变动,总不良贷款率的上升会助推银行信贷资源向房地产集聚。

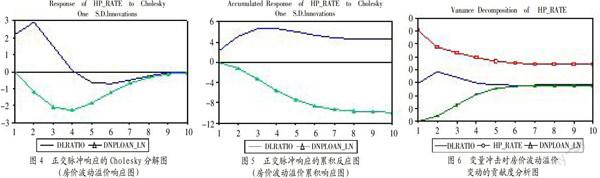

(2)房地产贷款占比(DLRATIO)、不良贷款率变动(DNPLOAN_LN)对房价波动溢价(HPRATE)的影响分析。

由图4和图5可知,房地产贷款占比的上升,会造成房价波动溢价的加速上涨,但是维持到第2期(半年时间),房价波动溢价上升的速度开始放缓,继而在第4期(约1年时间)会出现小幅下降。另一方面,不良贷款率的冲击对房价波动溢价的影响是反向的,当不良贷款率下降时,房价波动溢价会有一个正向的加速上升。因此由脉冲响应图看出,银行贷款总资产不良率的下降,会进一步激励银行将更多信贷资源集聚房地产领域。由图6可知,对房地产价格溢价波动的贡献程度进行高低排序,房价溢价波动自身对自身的影响是最大的,次之是房地产贷款的占比,接着是不良贷款率的冲击影响。房价波动溢价的变动表现出更强的自相关性,房地产贷款占比提升对其波动的影响则相对较弱。

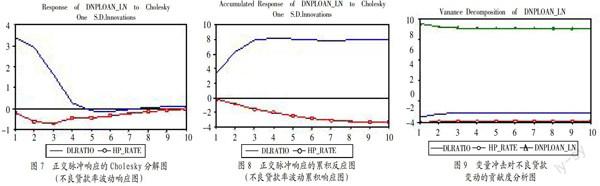

(3)房地产贷款占比(DLRATIO)、房价波动溢价(HP_RATE)对不良贷款率(DNPLOAN_LN)波动的影响分析。

由图7和图8可知,房地产贷款占比的上升,会造成银行总贷款资产不良率的上升,但是上升的幅度越来越小。房价波动溢价的上升,会造成银行总贷款资产不良率的显著下降,也就是房价持续上升,显著降低了银行信贷资产整体的风险。由图9可知,不良贷款率变动受到自身,以及房地产贷款占比和房价溢价的影响,但是不良贷款率上一期的水平对自身当期变动的影响程度是最高的,几乎超过了80%的贡献度。接下来房地产贷款占比的影响较高。房价溢价对银行整体不良贷款率变动的影响很小。

4. 变量间的Granger因果关系分析。Granger因果检验结果显示,房价波动溢价、不良贷款率变动及其房地产贷款占比自身的水平,是房地产贷款占比变动的显著原因。反过来,影响房价波动溢价变动的显著原因中,并不包含房地产贷款占比因素,而是银行贷款总资产不良率因素。尽管不良贷款率变动会对其他两个因素产生显著影响,但是造成银行贷款总资产风险变动的显著原因,并不是房价波动溢价,也不是房地产贷款占比的变动。

四、 研究结论及政策建议

结论1:房价波动溢价的上升会刺激银行房地产贷款占比的上升;另一方面,银行房地产贷款占比的上升,尽管会造成房价波动溢价的增长,但并不是显著的原因。两者存在单向的因果关系。结论2:银行总贷款资产不良率的上升会在短期刺激银行将信贷资源集聚房地产领域,但因为房地产贷款占比的上升长期会造成银行贷款资产不良率的上升,所以长期看,银行总贷款资产不良率的上升还是会引起银行房地产贷款占比的下降。结论3:银行房地产贷款占比的上升和房价波动溢价的增长,都会影响银行贷款总资产的风险变化,但是前者的影响更为显性。这说明银行将信贷资源向房地产领域集中的倾向,“避险动机”更胜于“逐利动机”。

在过去十多年中,房地产及其相关行业的贷款不良率,显著低于贷款平均不良率水平线下。另一方面,以住宅价格为例,2003年2月~2015年3月的146个月的时间内,新建商品住宅价格的同比增长率仅24个月呈现出负数,负数月份的发生概率仅16.4%。进入2015年,新一轮降息、降准的宽松货币政策,将全国新建商品住宅价格重新推入上升通道。这些已发生的数据都降低了房地产贷款已发生的不良率水平,降低了银行对未来房地产贷款不良率的预期值。与此同时,除工业和农林牧渔业,房地产业及相关建筑产业对GDP累计同比的拉动效应,在其他各行业中有着显著的作用,尤其是2005年以來,始终处于较高的水平。因此房地产行业过去十多年为我国宏观经济增长拉动的贡献很大,尤其是2008年金融危机发生后的经济复苏阶段。我国经济增长模式反映出房地产产业越来越被依赖,这进一步提升了银行对房地产信贷收益稳定性的预期。政府单纯限制银行对房地产市场的信贷注资,并没有扭转银行房地产信贷投放的“偏好”。

对历史多次典型金融危机的成因研究,发现资产价格暴跌是引起银行体系严重危机的重要指标,不论是发达国家,还是发展中国家。历史的教训警示我们,房地产价格的繁荣和崩溃,信贷的扩张和收缩总是贯穿危机始终,应该对房地产价格持续上涨提高警惕,防患未然。但是在防控未来房地产信贷风险可能扩大的同时,改革经济增长格局中不合理的产业结构,扭转个别产业发展异常突出,其他产业发展相当滞后的不利经济增长模式,才是解决商业银行房地产信贷配置偏好的根本举措。

参考文献:

[1] 李睿.中国商业银行房地产贷款信用风险管理研究[D].华东师范大学学位论文,2006.

[2] 范育涛,费方域.利率市场化、银行业竞争与银行风险[J].金融论坛,2013,213(9):3-23.

[3] 皮舜,武康平.房地产市场发展和经济增长间的因果关系——对我国的实证分析[J].管理评论,2004,(3):8-12.

[4] 房巧玲,崔宏,王金涛.信贷资产行业配置与商业银行经营绩效[J].金融论坛,2013,212(8):62-68.

[5] 李健飞,史晨昱.我国银行信贷对房地产价格波动的影响[J].上海财经大学学报,2005,7(2):26-32.

[6] 段忠东,曾令华,黄泽先.房地产价格波动与银行信贷增长的实证研究[J].金融论坛,2007,(2):40-45.

基金项目:国家自然科学基金青年项目“房地产价格波动对金融稳定冲击的作用机制及其货币政策选择研究”(项目号:71103121);上海师范大学第七期重点建设学科“城市经济学”项目、教育部人文社科青年基金项目(项目号:14YJC790152);上海市发展研究中心热点项目(项目号:2015110262)。

作者简介:王洪卫(1968-),男,汉族,浙江省富阳市人,上海财经大学公共经济与管理学院教授、博士生导师,上海金融学院校长,研究方向为房地产金融;王诤诤(1976-),女,汉族,湖北省武汉市人,上海师范大学商学院讲师,上海财经大学公共经济与管理学院博士生,研究方向为房地产经济。

收稿日期:2015-11-06。