新兴市场国家短期资本流动规模测算及影响因素探析

2016-05-30游丽萍

摘要:在各国资本项目自由化过程中,无可回避的一个问题是国际短期资本的流动。近年来,伴随资本项目自由化进程短期国际资本流动给发展中国家,特别是新兴市场经济国家带来了巨大的金融风险和金融危机,其中泰国是一个典型的例子。如何准确度量国际短期资本流动的规模及其影响因素,并防范其可能造成的风险,是各国尤其是新兴市场国家政策制定者面临的紧迫任务。

关键词:国际短期资本流动;资本账户开放;利率;汇率

一、 引言

泰国作为东南亚新兴市场国家的代表,在过去的经济发展过程中,一直通过积极引进外资来促进自身经济发展。1994年泰国的资本账户完全开放,金融自由化进程加快使得大量的短期资本流入支撑了经济发展,但同时在短期之内国际资本流动的突然逆转也导致了“资本账户危机”。由于许多经济部门对外过度借债,信贷的扩张提高了潜在的风险。泰国政府采取了一些限制短期资本流动的政策措施,但是仍然有大量的“热钱”流入,影响了泰国经济金融发展的稳定性。因此,对泰国短期资本流动进行研究,对泰国经济的稳定发展具有重大的意义,对当前资本账户开放程度不断提高的中国也大有借鉴意义。

二、 对国际短期资本流动的综述

1. 国际短期资本的界定。国际资本流动是指一国居民向另一国居民提供投资、贷款、或购买财产所有权,在国际间的流动。金德尔伯格(1937)以投资者的动机为标准将国际短期资本流动划分为投机型、收入型、平衡性和自主型四种类型。李翀(2004)认为,短期资本流动的偿还期限是要根据国际流动性强弱来划分。田宝良(2003)以时间为标准将国际短期资本界定为使用期限在一年或一年以下的国际资本,具体包括银行资金、贸易资金、保值性资金、投机性资金等工具。综合以上学者的定义,将国际短期资本定义为以投机为目的,具有高度流动性和敏感性金融资产为载体,并在国际市场上能随时改变方向的资本流动的资本比较合适。

2. 国际短期资本流动工具。国际短期资本一般通过现金、活期存款凭证及各种票据,如商业票据、大额定期可转让存单,短期国债等信用工具来进行。在转移方式上,它们借助于电话、电报、传真,电子网络等现代通讯手段来实现。具体方式包括:贸易资本流动、银行资本流动、保值性资本流动和投机性资本流动。

近年来,由于金融创新和金融工具之间的可替代性增强,一些长期的投资工具也具有了很高的流动性,由于证券交易市场的高度发达使得一些长期投资工具成为短期工具的替代品。因此,在国际货币基金组织(IMF)出版的《国际收支手册(第五版)》中,将国际收支平衡表中的资本和金融账户下的国际资本流动分为直接投资、证券投资、其他投资三类。其中,证券投资是指在国际货币市场或国际证券市场购买的短期票据、中长期债券、股票或票据的行为。国际短期资本流动工具包括短期票据、短期债券、股票和各种衍生金融工具。

3. 国际短期资本流动市场。以往国际短期资本流动的主要市场是银行间同业拆借市场、外汇市场、票据市场、股票市场和债券市场。在近年来发生的国际金融危机中,国际短期资本流动的市场扩大到衍生金融工具市场,如股指期货市场。

在国际短期资本流动市场方面,造成投机冲击风波的短期资本流动往往是在两个或者两个以上的市场同时发生,即不同市场之间存在联动效应。在1997年的亚洲金融危机中,在泰国国际投机者在现汇市场和期汇市场同时进攻,当金融危机蔓延到香港时,国际投机者采取组合冲击方式,向货币市场、股票市场和期货市场同时发起多头进攻。

4. 国际短期资本流动的影响因素。20世纪90年代后,大量的资本流入一方面对经济有推动和促进的作用,另一方面也给金融稳定带来负面影响。章和杰(2002)认为,资本账户的开放将导致国际游资流入和国内资本外流,加剧股市的波动和风险,容易诱发金融危机。Kumhof(2004) 指出降低利率是抑制国际短期流入的最好因素,但是提高利率会对本国的经济产生过于复杂的影响。Fleming(1962)研究认为,物价水平和汇率只影响贸易账户而利率只影响资本账户。国际资本流动在浮动汇率制度下对利率更加敏感,并且随着汇率变动而变动。Kenneth A.Froot(1998)研究了44个国家的国际证券投资,并发现市场的收益率与国际证券投资资本的流入是正相关的。Nawaporn Suttacheep(2007)表示造成经济危机的因素之一是太快消除对资本流入的管制。另外,金融改革的不足以及缺乏监管和管理也是相关因素。

5. 国际短期资本流动的风险及防范工具。对于国际短期资本流动可能引起的最严重的风险是对本国汇率制度的冲击,具体的引发过程是外汇市场恐慌——本币贬值,相应的美元汇价飙升——银行债务危机——外汇储备减少甚至枯竭——外资抽逃——宏观经济全面恶化--被迫放弃原来的汇率制度——金融市场全面动荡。

在上述国际短期资本流动引发风险的过程中,有几个重要趋势值得关注:(1)受某种因素的吸引,国际短期资本有可能突然大量流入,这种流入有时是伴随总资本流入发生的,有时是单独发生的。(2)受某种因素刺激,短期资本在短期内会发生大量的流出,即流动趋向发生逆转。(3)流入的速度相对缓慢,流出的速度极为迅速。(4)在流向发生逆转时,都有明显的导火索。

因此,对国际短期资本流动风险防范的工具设计的主要目标是:(1)控制国际短期资本流动的总量和规模。(2)控制国际短期资本的流向,避免突发性的逆转。(3)减少国际短期资本的流动灵活性和反应程度。(4)避免引起国际短期资本流向逆转的导火索。

三、 泰国国际短期资本的规模测算及影响因素

资本账户的自由化导致了大量国际短期资本通过各种的渠道流入泰国金融市场。通过经常项目渠道如货物与服务、投资收入和经常转移流入;通过资本项目渠道如直接投资、证券投资和其它投资流入;通过误差与遗漏项目渠道如货币走私、地下钱庄和国际银行离岸机构流入。

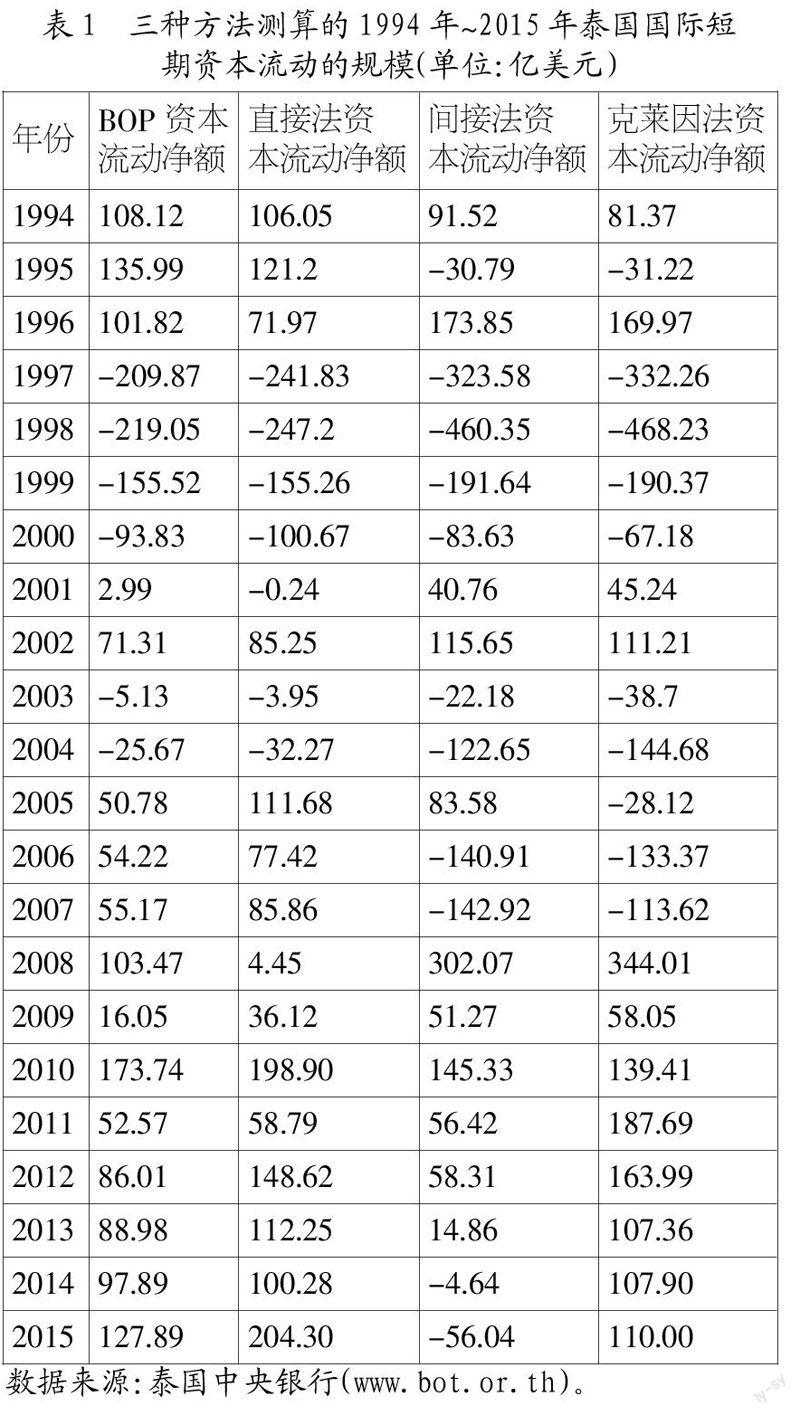

1. 泰国国际短期资本的规模测算。国际短期资本流动可以分为正常的短期资本流动和隐蔽与非法的短期资本流动。目前国际上对隐蔽和非法短期资本的测算通常采取以下三种方法进行估计。直接测算法是由古丁顿(1986)首先提出,认为“误差与遗漏”可以替代隐蔽短期资本流动。间接测算法在1985年的《世界银行工作报告》(1985)中提出,通过采用国际收支平衡表中的四个项目剩余部分之和计算。克莱因法是由克莱因(1987)提出,将外国直接投资中的“其它收入”和经常项目中的“旅游收入”计入到隐蔽性资本中。

以上三种计算方法各有利弊,虽然都能够反映泰国短期资本流动的趋势,但不一定能够较准确地测算出实际的短期资本流动的规模。克莱因测算法与其它两个方法比较,数据结果的波动最大。旅游业是推动泰国经济的一个关键因素,也是外汇收入的主要来源。外国对泰国的经常转移逐年增加,而侨汇是经常转移的一个重要部分。可以说旅游收入和其它收入是短期资本的重要来源。因此,克莱因法在一定程度上能反映一国的汇率制度变化对资本流动的影响,以及资本流动的趋势和规模。

表1显示,泰国表内表外的短期资本变动方向和趋势是大致相同,无论是流入规模还是流出规模都呈现出不断扩大的趋势。资本账户的完全开放以及高利率政策,吸引了大量的国际资本的流入。1994年~1996年间,大规模的短期资本流入主要是以银行贷款为主,直接投资和证券投资仅占GDP的1%左右。1994年泰国短期外债在一年内增长了80%,占外债总余额比例为52%,其中银行短期外债占很大的比例。由于过多的资本流入使得泡沫经济逐步形成,最终导致了1997年金融危机爆发。当年泰国隐蔽性资本流出达到332亿美元左右,随后短期资本外流逐渐减少。1997年~2000年是泰国的资本外逃最为严重的阶段。

亚洲金融危机之后,在浮动汇率的制度下泰国经济增长开始恢复。2001年~2015年国际短期资本净流入、净流出交替出现。流入泰国资本的规模发生了变化,流入形式发生了从银行贷款转移向以直接投资和证券投资为主的转变。同时,外债规模有所下降,从1997年382.94亿美元下降到2004年190.60亿美元,随后再上升到2013年为618.96亿美元,达到16年以来最高记录。2005年~2015年间,外债规模占GDP的比例保持在30%~40%的水平,同时其它部门的短期外债占整个短期外债很大的比例。2001年起,直接投资与证券投资的流入规模逐年上升而其它投资的流出规模逐年下降,加上2006年资本账户和经常账户同时出现盈余,导致泰铢过度升值。2006年底,泰国央行对短期资本流入进行管制,使得2006年和2007年表内表外的短期资本出现外流。2008年是泰国短期资本流动方向发生逆转的年份,由于当年泰国央行取消了对泰国短期资本流入的限制,使得泰国短期资本内流急剧增加。2008年是21年以来短期资本内流最多的年份,总额达到340亿美元左右。2009年受到世界金融危机以及国内政局动荡,泰国的GDP增长率为-2.3%,短期资本大幅度减少,从344.01亿美元降到58.05亿美元。之后,随着经济增长的恢复,短期资本流动也逐渐增加,流入额一直保持在100亿美元以上。

2. 泰国国际短期资本流动的影响因素。国际短期资本流动带有很大的逐利性和避险性,对一国宏观经济基本面的短期变动比较敏感,而且,对于小国经济来讲,诸如全球风险、全球流动性等全球因素往往视为外生变量,在给定全球因素下,小国经济也往往将注意力集中在影响国际资本流入的本国因素上面。因此,经过综合考虑和分析,本文认为泰国的短期资本流动显著受以下几个因素的影响:

泰美两国利差:由于泰国资本账户的完全开放使得短期资本通过利率差进行套利,当泰国利率较高时,会导致短期资本流入。另外,在国际经济交往中,美元货币的使用一直占据很大的比例,因此两国利差是影响短期资本流入的重要因素。

汇率:泰铢升值的趋势使短期资本既可以分享泰国的资本升值,也可以从泰铢升值而获利。而大量短期资本的持续流入,又进一步加剧泰铢升值预期,这是一种自我强化的循环过程。因此,预期泰铢升值是吸引国际短期资本流入的原因。

股票收益率:短期资本会大量流入更高收益率的国家,希望能在短时间内进行投资获取收益。泰国股票市场的开放以及高收益率吸引了大规模外国资本的流入,从而推动了股市上涨,活跃了泰国股票市场。泰国股票市场对国际短期资本流动有很大的吸引力。

贸易总额:泰国一直以来对外依赖性比较强,泰国的制造业比较发达,外向型出口企业众多,进出口贸易净额占着很大的比例。自从亚洲金融危机后,泰国持续贸易顺差虽然带动了经济增长,但造成了泰国流动性过剩,使得泰铢升值的压力越来越大,也是影响泰国短期资本流动的重要原因。

四、 政策建议

1. 加强宏观经济运行的稳定性。将国际利率与国内利率保持在合理利差内,有助于减少本国资产对外投资者的吸引力,进而减少资本的过度流入。另外,采取适当的宏观调控政策来控制金融资产的泡沫扩张有助于减轻资产价格的上涨压力。泰国作为一个开放型国家,保持一个良好的宏观经济基本面和投资环境作为吸引外资的条件,以促进经济平稳运行和持续较快发展。

2. 加强对短期资本流动的管制。进行一定程度的资本项目管制有助于优化资本项目的结构,例如限制外国投资者与商业银行进行的一些与贸易无关的远期交易或者套利活动,对公共和私人短期借款采取一定的限制等。这将降低泰铢的升值压力,增强货币政策的自主性。同时也应该多鼓励国际长期投资的进入。另外,放宽一些资本流出的限制能给予投资者更多的海外资产投资选择,有助于优化国际投资以及证券投资组合,提高投资的收益率。

3. 加强金融监管。金融体系的稳定和效率对一国经济的发展具有很大的作用。泰国金融监管的制度应该以风险管理为核心,防范短期资本通过银行体系的漏洞对泰国金融稳定形成冲击,以及严格金融机构的市场准入条件。其次,各国政府在经济政策实施上有很大的差异性,这可能会引起国际间的套利行为,引发国际游资。因此,各国政府需要与周边国家一起合作与协调,以加强监管的有效性。

4. 完善泰国汇率制度。泰国经济对外依赖度比较高,汇率制度深刻影响到泰国的经济发展。为防止泰铢受到外部因素影响而剧烈波动,泰国可以建立一个泰铢汇率动态稳定机制。以“自我调整”的汇率制度改革方式来维持泰株汇率的稳定以及完善泰铢汇率形成机制。另外泰国央行可以对汇率制度中的目标区间和货币篮子实行“周期性管理”,根据适应泰国国际贸易模式的变化来调整篮子货币组成及权重。

中国在过去经济发展的过程中一直保持着经常项目和资本项目“双顺差”,大规模资本的不断流入曾导致中国经济过热,人民币不断升值,资产价格上升。而如今,随着经济改革的深化和中国经济增速的换挡,中国短期资本流动表现出巨大的波动性,对中国资本流动的管理提出了新的挑战。因此,参考泰国过去的发展事实和经验,为了抑制国际短期资本流动的不利影响,一方面,中国政府应该对国际短期资本的流入流出进行有效的管制,以防范影响中国外汇市场的稳定以及金融市场的发展。另一方面也要加强银行体系抵御风险的能力以及完善人民币汇率形成机制。同时,要注意防范国际短期资本的大规模资本外逃。

参考文献:

[1] Cuddington, John T.Capital Flight: Estimate, Issue and Explanations, Princeton.Inter- national Finance Section,1986.

[2] Nawaporn Suttacheep.Impact of Capital Acco- unt Liberalization on Economic Growth: Case Study of Thailand and Malaysia.Graduate Thesis, Erasmus University Rotterdam,2007.

[3] 丁浩,许长新.泰国97‘金融危机与06金融动荡背后的经济模式分析[J].亚太经济,2007,(4).

[4] 冯艳红,刘洪钟.亚洲金融危机后泰国资本管制的经验与启示[J].亚太经济,2013,(1).

[5] 韩骏,韩继云.泰国新金融震荡原因分析及对我国的启示[J].南方金融,2007,(2).

[6] 李翀.短期资本流动的成因、效应与风险[M].北京:人民出版社,2004:1-8.

[7] 田宝良.国际资本流动——分析、比较与监管[M].北京:国际金融出版社,2003.

作者简介:游丽萍(1987-),女,泰国人,北京大学经济学院博士生,研究方向为国际金融。

收稿日期:2016-09-14。