互联网金融信息安全风险分析与应对

2016-05-30陈哲谦

陈哲谦

摘要:随着“互联网+”行动计划成为国家战略,互联网金融行业创新发展得到了我国的肯定、鼓励和支持。新的互联网金融词汇扑面而来,例如众筹、财付通、微信支付等,改变了人们的日常生活方式和消费习惯,足不出户便能享受金融服务。互联网金融的便捷、高效和低成本化使其成为了人们投资理财的重要渠道,也使银行柜面替代率不断提升。而在互联网金融的发展过程中,因信息安全导致的风险随之而来,特别是在第三方支付、P2P网贷方面的安全事件频发,使互联网金融的信息安全风险受到广泛关注。本文通过对互联网金融发展现状及信息安全风险进行分析,提出相应的应对方案。

关键字:互联网金融;信息安全;

中图分类号: F724 文献标识码:A 文章编号1672-3791(2016)05(c)-0000-00

Abstract:With the action plan of “internet +” becoming a national strategy, the innovation and development of internet financial industry has been recognized ,encouraged and supported in our country. New internet financial vocabularies are rushing into our life, such as crowdfunding, tenpay and payment by Wechat, which have changed our daily life and consuming habits, making people enjoy the financial services at home. The convenience, high efficiency and low cost of the internet finance make itself become an important method for people to invest and finance, making the possibility of taking the place of bank counters increase. However, with the development of internet finance, risks caused by information security are coming along with it. Especially the safety accidents, which are related to the payment through a third party or P2P internet load, happened frequently, they make information security risks about internet finance attract widespread public attention. This article is about to analyze the current development of the internet finance and information security risks, so as to put forward the corresponding solutions.

Key words:internet finance;information security

當今世界,科学技术日新月异,云计算、社交网络以及搜索引擎、APP等都逐渐融入到金融领域中,互联网的发展及其向金融领域的渗透,使我国的金融行业全面进入互联网时代,互联网金融在我国蓬勃兴起。虽然互联网丰富了金融模式,带来了方便快捷的服务,但是互联网金融信息安全方面的风险也逐渐显现,而互联网金融的参与者的风险防范意识也较为薄弱。根据互联网有关数据显示,互联网金融在信息安全环节上存在风险因素,需要加以改善和加强。本文通过对互联网金融发展现状及信息安全风险进行深入分析,提出相应的应对方案。

1互联网金融概述

1.1互联网金融的定义

互联网金融(ITFIN)是指传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式[1]。可以从两个方面分析新型金融业务模式的改革效果:一是打破传统金融面对面的交易模式,突破了传统金融业务的时空状态,互联网金融在交易上更加便捷,通过互联网可以更清楚地了解到传统金融的模式。二是互联网巨头在互联网金融的发展中不断创新, 使人们更便捷地融入到金融领域中。例如支付宝和余额宝,由于其高效、低门槛和低成本,用户更容易和愿意参与进来。

1.2互联网金融的发展

随着互联网的发展,互联网金融逐渐发展成以众筹、P2P网络贷款平台、第三方支付、信息化金融机构等一系列金融模式的联合。随着互联网电子商务的不断发展,传统的商品交易模式逐渐发展成物流快递形式。网络的虚拟化,以及资金流向和货物流向在时间上的不相同,使交易在进行时,买家会担心付款后收不到商品,或是商品的质量得不到保证,而卖家则担心客户收到商品后不付款或收不齐货款,使交易双方都要承担风险,特别是在交易数额较大时风险也会随之增加,导致网络交易难以进行。而互联网电子商务的迅猛发展,使得传统的支付方式无法满足电子商务的要求,因此,支付宝和财富通等第三方支付就出现在了互联网金融中[2]。

信息化金融机构具有高效便捷、资源整合能力强、金融创新产品丰富的特点,相较于传统的面对面交易,信息化金融机构为金融活动提供了更加便捷的服务,不但提高了互联网金融的运营效率,还为用户节省了时间。传统的金融机构条块分割,部门与部门之间缺少及时、有效的沟通,而信息化金融机构资源整合的能力十分强大,可以通过信息技术和互联网平台,将每个部门全部都集中在金融机构的互联网管理系统中,实行了整体的资源整合。通过这样的管理方式,可以更清楚、更及时、更广泛地掌握到用户的相关信息,进而为用户提供更好的金融服务。

互联网金融的发展,使金融体系的参与主体得到拓展,金融业态更为丰富,很多金融机构为了提高自身的市场份额和知名度,都进行了最大化的互联网产品改造。目前,大部分金融机构已经可以在实现线上业务的同时,通过互联网发展带动线下的业务,从而将线上和线下的业务进行整合,促进自身发展。

2互联网金融的信息安全风险

互联网金融不但提供方便快捷的金融交易通道,在交易上还具有成本低的优势,然而任何事物都有它的两面性,随着互联网金融的发展,新技术,新业务形态的不断出现,互联网金融面临着日益严峻的信息安全风险。

根据iResearch艾瑞咨询和《2015中国电商报告》的统计数据显示,2015年,我国第三方互联网支付交易规模达到118674.5亿元,同比增长46.9%;我国电子商务交易额达到20.8万亿元,同比增长约27%;网络零售额达3.88万亿元,同比增长33.3%。但是在互联网信息安全问题上,根据《中国网民权益保护调查报告》显示,我国54%的网民认为个人信息泄露情況严重,84%的网民曾亲身感受到由于个人信息泄露带来的不良影响。从2015年下半年到2016年上半年的一年间,我国网民因垃圾信息、诈骗信息、个人信息泄露等遭受的经济损失高达915亿元。通过以上数据,充分认识到互联网金融信息安全的极端重要性。

互联网金融借助不断发展的信息通信技术,逐渐发展到今天的规模。但是由于信息通信技术也在不断更新,因此信息通信技术自身存在的问题,也会给互联网金融带来信息安全的风险。而互联网金融行业中存在的大量安全漏洞,以及网络中选用的硬件设备有很多是国外产品,保密性能不够完善,导致互联网金融存在过多的信息安全风险,因此必须建设互联网金融信息安保体系,加强互联网金融信息的安全防范措施。

3互联网金融信息安全风险评估

根据计算机信息安全保护等级划分准则,对互联网金融信息安全风险进行评估。该评估是根据完整性、保密性以及可用性中可能存在的薄弱环节,来预测可能引发信息安全问题的风险值。

在风险评估之前,必须采取相应的安全防范措施,防止计算风险值时出现错误[3]。在进行风险评估时,计算的综合值和可能发生的风险事件,都有可能影响到互联网金融中的资产。计算风险综合值的公式,是利用字母的代表值和之前分析的信息安全风险相联系,从而缩小风险值的范围。公式如下(3-1):

风险事件发生可能性(P) × 风险影响值(I) = 风险综合值(R) (3-1)

以上风险综合值计算公式中,(P)和(I)与(R)这三者之间都存在正相关关系。风险事件发生的可能性和风险影响值,都有可能对风险综合值产生影响[4]。

在风险综合值R的计算中,公式如下(3-2):

在(3-2)公式中,R代表风险,T代表造成威胁的风险事件,V代表资产存在的脆弱性,A代表资产,Ta代表资产面临可能性的威胁,Va代表资产存在脆弱性的严重程度,I代表发生安全事件之后留下的影响,其中I与系统资产的完整性( )、保密性( )与可用性( )都有着联系。P代表可能因为资产的脆弱性而产生的威胁,进而导致安全事件的发生。

根据以上论述,在计算风险值的基础上,对互联网金融信息安全风险进行评估时发现,P与资产的脆弱性而产生的威胁相关,与采用的控制措施C相关,为了适当控制和降低风险值,应当取用控制之后的风险值R进行公式计算(3-3):

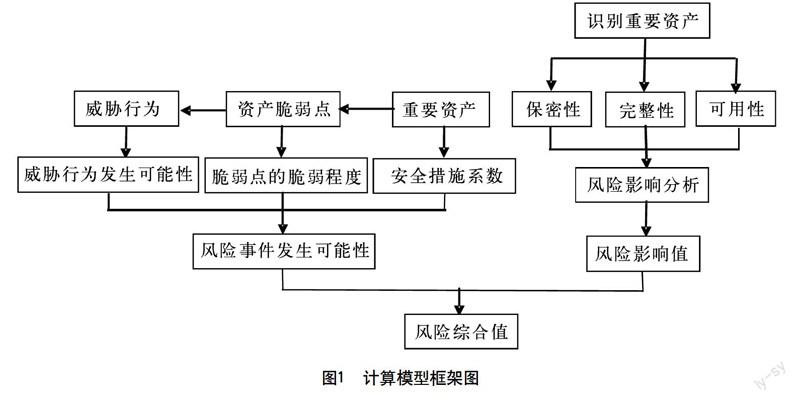

为了实施计算风险的综合值,整个计算的模型框架如图3-1所示:

图3-1中,资产的保密性和完整性以及可用性都可能影响到风险值。当风险事件可能发生时,可能发生的威胁行为、资产的脆弱程度以及已采取的安全措施系数,都可能对风险综合值造成影响。

4互联网金融信息安全风险的应对

全球信息通信技术日新月异,使信息化产业得到蓬勃发展,由于早期对网络安全问题的不重视,以及在使用时缺乏规范化的管理,导致互联网金融信息安全受到了严重的威胁。因此需要采取多项措施,加强对互联网金融信息的安全防护,推动互联网金融健康发展。

4.1优先使用国产软硬件

我国众多领域的软硬件长期依赖国外进口,而通常软硬件就会存在很大的信息安全风险,并且很多安防措施对这些进口软硬件起不到安全防护的作用。因此要持续加大核心软硬件国产化的投入力度,优先选择可靠的国产软硬件,对计算机信息安全保护技术进行全方位革新,采取新的信息保护措施,提高对互联网金融信息安全的保护,消除信息安全隐患。

4.2进行网络身份认证

互联网时代,金融交易在形式上发生了变化,在交易时双方无法通过面对面的方式确认对方的合法身份,而在交易过程中各类信息在网络上传输,增大了信息的安全风险。为保证互联网金融信息安全,必须能够对信息交换双方的实体身份进行确认,信息交换中的基础要素就是身份认证。因此可以采用网络身份认证策略,设置网络身份认证中心,提供集中式的网络用户身份认证,保证登录用户身份的唯一性,并通过对安全进行设置,防止非法的网络用户登录。

4.3注重人才培养

互联网金融的快速发展,使人才的储备周期跟不上其发展的节奏,而作为互联网与传统金融结合的新兴领域,互联网金融对从业者提出了更高的要求,既要精通传统金融知识,又要具有互联网思维模式,导致了互联网金融人才的稀缺,人才需求没有被市场满足,从而成为制约互联网金融发展瓶颈。因此要建立互联网金融人才培养体系,注重对互联网金融人才的培养,为我国互联网金融的后续发展提供强大的支持。

4.4加强信息保密管理

随着互联网电子商务的发展,为满足市场需求,第三方支付应运而生,而因互联网上的交易量和用户数的大幅提升,使第三方支付在市场中占有了越来越重要的地位。第三方支付必须面对大资金和用户信息的保密管理,这也是互联网金融发展中不可缺少的需求之一。因此,必须不断更新互联网金融信息的加密技术,以及建立相应的信息保密管理制度,实现互联网金融信息的安全与保密。

4.5加强信息风险监控

互联网的发展,使金融交易突破了传统金融业务的时空状态,交易对象无法明确,交易效率不断提升,加大了现场检查的难度,导致非现场检查的重要性不断显现。因此,要达到及时监控我国互联网金融过程中产生的信息安全风险的目的,就必须加强对第三方支付的资金监管,强化市场约束,建立和优化第三方支付机制、资金托管机制和资金监管机制,完善互联网金融的信息化安全管理[5]。

5结语

本文根据我国互联网金融模式发展的现状,对互联网金融信息安全风险进行了深入分析,并结合实际提出了相应的建议和应对方案。目前,我国互联网金融创新面临着良好的机遇,我们必须抓住新一轮科技革命和产业变革的机遇,通过降低互联网金融信息安全的风险,优化和创新我国的互联网金融模式,推动互联网金融健康有序发展。

参考文献

[1]人民银行等十部门发布《关于促进互联网金融健康发展的指导意见》. 中华人民共和国中央人民政府. 2015-07-18

[2]任文慧. 互联网金融发展的信息安全风险及措施[J]. 金融科技时代, 2016(4).

[3]刘杰. 互联网金融信息安全风险分析与防范[J]. 金融科技时代, 2015(10).

[4]黄浏祥. 互联网金融信息安全风险的应对之策[J]. 中国农村金融, 2015(15).

[5]谢尔曼, 黄旭, 周杨. 互联网金融的网络安全与信息安全要素分析[J]. 上海大学学报:社会科学版, 2015(4).