存货计价方法的对比分析

2016-05-30曾亚坤张显国

曾亚坤 张显国

摘 要:在教学过程中,学生对存货按实际成本法计价还是计划成本法计价核算,思路很是混乱,通过收集学生的问题,对学生的提问进行汇总,发现主要的疑惑产生于几个方面:第一,原材料为什么会产生实际成本法计价与计划成本法计价的两种核算方法?第二,存货采用这两种核算方法时,具体是怎样进行账务处理的?第三,在实际工作中,不同的企业会采用什么样的计价方法核算?本文是通过实际教学中的案例,进行对比讲解,来解决此问题。

关键词:存货;实际成本法;计划成本法

1 对于解决第一个问题,首先应该明确什么是实际成本法计价和计划成本法计价

实际成本法计价,指企业对存货的购进、发出和结存均按实际购进的价格作为内部转移价格。计划成本法即存货的购进、发出和结余均按预选制定的计划价格计价,同时另设材料成本差异科目,登记、分摊、按期结转实际成本与计划成本的差额,期末将发出和结存存货的成本调整为实际成本的一种计价方法。其次,对于这两种存货计价方法,有着本身的优缺点(表一),企业会根据自身的实际需要,选择更有利于内部管理的方法。

2 实际成本法和计划成本法在财务处理时的区别

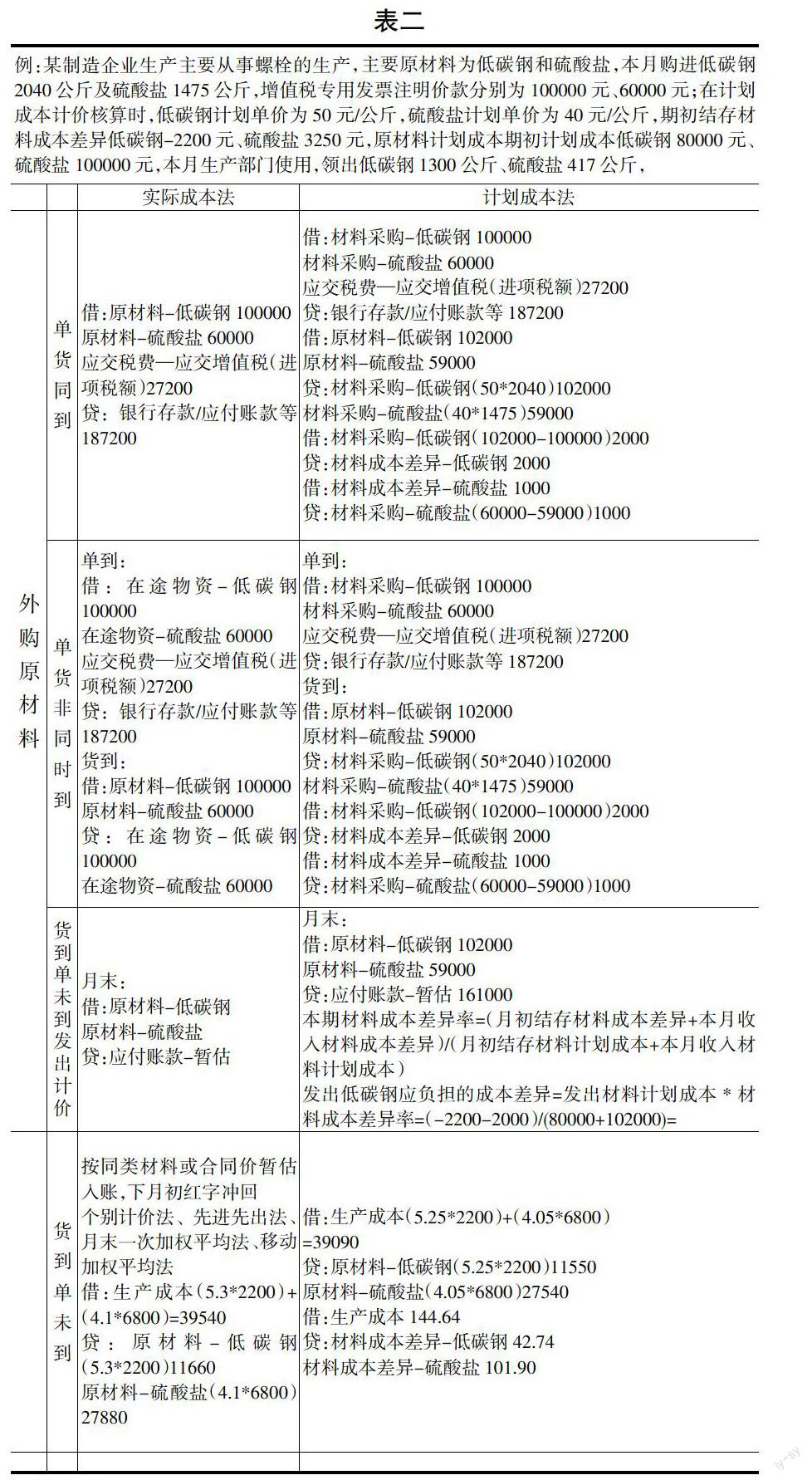

存货采用这两种计价方法进行核算时,其账务处理有何区别,通过实际例题(表二),进行对比分析。

2.1 账户设置

实际成本法计价,应当设置“原材料”、“在途物资”、“周转材料”等账户进行核算。在计划成本核算的方法下,应当设置在计划成本核算的方法下,应当设置“原材料”、“材料采购”、“材料成本差异”等账户进行核算。

2.2 账务处理(以原材料举例)(表二)

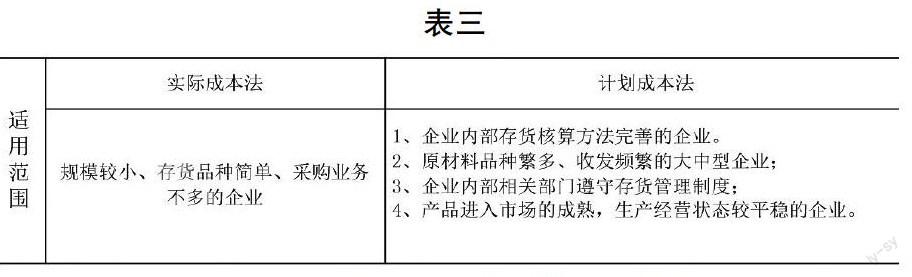

3 两种核算方法的适用范围

综上所述,企业运用什么方法对存货进行核算,应综合考虑企业的规模大小,存货种类的多少,确保符合经济效益原则,希望本文可以为学生理解实际成本法和计划成本法有所帮助。

参考文献:

[1]会计准则编审委员会.2015企业会计准则应用指南[M].立信会计出版社.

[2]张志强,李伟.存货计划成本核算方法的应用[J].财会月刊,2010(6).