“十三五”语境下中国文化经济发展研判

2016-05-30魏鹏举戴俊骋孔少华

魏鹏举 戴俊骋 孔少华

[摘要]“十三五”时期是中国经济社会“稳增长,调结构”的关键时期,结合对近十年文化产业、文化财政投入、文化金融、文化消费与文化贸易的数据分析,进而对“十三五”时期语境下文化经济的发展进行研判,认为文化产业发展仍处于可以大有作为的机遇期,文化财政加大投入还会保持,且社会资本参与力度加大,多元多层次文化资本市场正逐渐形成,文化消费将蓄势待发,文化贸易也将进一步带动软实力的提升。

[关键词]文化经济;文化金融;文化消费;文化贸易;“十三五”

[中图分类号]G124[文献标志码]A[文章编号]16724917(2016)02004907

“十三五”时期,中国面临改革开放红利结束、经济增长模式转型、需要寻找未来经济可持续增长点的重大挑战[1],已经进入一个转方式、调结构的重要窗口期,在这个机遇期下,“十三五”时期文化经济的发展语境也随之发生了变化。对应“十三五”时期中国经济社会发展的目标,首要目标就是要全面建成小康社会,具体的分目标有五个:首先是在提高发展平衡性、包容性、可持续性的基础上,经济保持中高速增长;第二是人民生活水平和质量普遍提高,其中包含文化公共服务体系更加健全,基本文化公共服务均等化水平稳步提高;第三是国民素质和社会文明程度显著提高,其中明确指出“公共文化服务体系基本建成、文化产业成为国民经济的支柱性产业、中华文化影响力持续扩大”三个核心诉求;第四是生态环境质量总体改善;第五是各方面制度更加成熟和更加定型。从发展理念来看,“十三五”时期提出“创新、协调、绿色、开放、共享”的新发展理念,是推进“十三五”文化产业良好开局的重要遵循。在五大发展理念中,创新是放在第一位的,创新里面明确提出“四个创新”,其中文化创新和理论创新、制度创新、科技创新并列。

在党的十八届五中全会的《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》中,关于文化产业发展,明确有四句话:“推动文化产业结构优化升级,发展骨干文化企业和创意文化产业,培育新型文化业态,扩大和引导文化消费。”其中,“推动文化产业结构优化升级”是总体要求,要求我们必须把“转方式、调结构”放在首位,把增强创新驱动发展能力、推动文化产业结构优化升级作为头等大事[2]。中央文件日益强调和突出“文化创意”,旨在强调从要素驱动向创新驱动的文化产业发展方式转型,突出内容为王,创意为胜的新动力。推动技术、创意、内容与市场需求对接,催生新型文化业态。依托文化供给侧改革,提供高质量的文化产品和服务,扩大和引导消费。后面四点都是“十三五”时期文化经济发展必须着力抓好的重点与难点。综上,在明晰“十三五”发展语境的前提下,本文结合文化产业、文化财政投入、文化金融、文化消费与文化贸易的统计分析数据,就中国文化经济的发展趋势进行研判。

一、文化产业呈现逆势上扬的势头

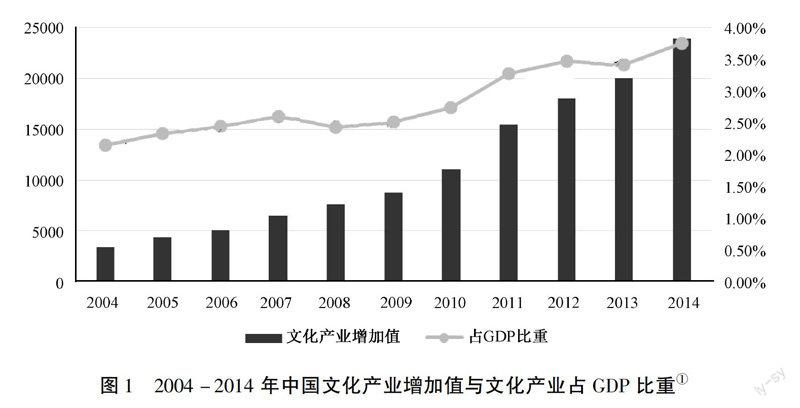

从2004到2014年中国文化产业的增加值来看,文化产业呈现出快速增长的势头。从2004年算起,只用了7年时间,文化产业增加值就突破了万亿元,成为国民经济新的增长点。2010年是个分水岭,以前年份文化产业增加值的年均增量在千亿元上下,但以后年份的年均增量超过了两千亿元[3]。另外一方面,文化产业占GDP的比重也在稳步上升,2004年只有215%,到2011年超过3%,再到2014年达到376%。这里需要说明的是,2012年GDP占比从2010年的275%升到328%(参见图1),这是由于2012年国家统计局对文化产业做了新的统计口径调整。总的来看,无论增量还是占比,文化产业在中国确实在快速发展,在国民经济中的地位逐年攀升(参见图1)。

①数据来源:《2015中国文化及相关产业统计年鉴》。

②数据来源:《2015中国文化及相关产业统计年鉴》。

但是,如果把文化产业与宏观经济发展相比较,文化产业的发展势头与宏观经济的表现有高度的一致性。从2005年到2014年,GDP的增速总体往下走,到了2012年以后,跌到了8%以下,在2015年,GDP增速更是跌破7%,整体经济进入深度调整期。同比文化产业增速来看,文化产业在2005年的增长数据达到371%,此后同样经过波动,最近几年增长速度也明显下降。如果从一个总体走势来看,并不能看出文化产业逆势上扬,文化产业的发展走向基本上和宏观经济的走向是一致的,而且它的增速下滑幅度比GDP增速下滑幅度还要大(参见图2)。

那么,未来五年中国文化产业是否能够逆势而上?从图2中可以看出2013年文化产业的增长率降到了111%的历史低位,而2014年又开始上升到121%,与继续下滑的GDP增速相比,文化产业的发展呈现一个比较温和的V型反弹的上升势头。在未来五年中国经济下滑趋势持续的背景下,“十三五”时期文化产业要实现成为国民经济支柱产业的既定目标,预计年均增长率会达到15%甚至更高。要实现这个目标,既要有国家战略的支持,更要有市场力量的支撑。所以在未来五年,文化产业将进入一个大发展的战略机遇期,将能够逆势而上,也应该逆势而上,成为带动中国经济转型升级的重要力量。具体而言,主要体现在如下四个方面:

首先,新常态背景下中国经济转型升级,意味着不论是经济自身的规律还是出于经济发展的战略考虑而进行的宏观调整,传统产业将逐渐转型升级,特别是高污染、产能过剩的领域,将转移甚至是被淘汰。中国要保持65%以上的中高速的增长,一定得找到新的经济增长点。所以,从国家政策层面上,对于新的经济增长领域一定会给予更多的关注和支持。其中文化产业毫无疑问将成为传统经济在下滑的同时又要保持经济中高速增长的一个战略性支点。

其二,在需求侧方面,按照宏观经济学消费、投资、出口“三驾马车”口径分析,从消费层面来看,我国对于文化产品和服务的需求仍然旺盛。通过我

①数据来源:万隆网2016年1月22日“中文在线”个股数据,http://www.wlstock.com/hudong/BBSGoodDetail.aspx?stockno=300364&topicId=17399425。

②数据来源:财政部国库司数据:《2015年财政收支情况》,http://gks.mof.gov.cn/zhengfuxinxi/tongjishuju/201601/t20160129_1661457.html。

国近十年来的文化消费支出和发达国家的经验来看,人们在解决了衣食住行等基本生活需要以后,精神文化的消费需求会保持着比较快的增长速度[4]。在投资方面,2014年以来文化产业的投资上呈现井喷的

状态,备受资本追捧。以“中文在线”为例,截至2016年1月22日的数据,其市盈利高达720倍,市净率达到223倍①。文化出口近年来进步非常快,尽管以产品出口为主,但是我国在文化服务的出口能力也在逐步提升。

其三,文化产业供给侧的核心还是创新。从文化产业的发展来看,目前一直强调文化需求很重要,但是文化需求却没有被充分释放出来,其中关键原因在于没有提供有效的、有创新价值的优质文化产品和服务供给。现在国家积极支持鼓励“大众创业,万众创新”,全民的创新创业的活力在被逐步激发,文化产业的供给侧改革也会释放巨大的创新活力。

其四,“互联网+”带来了文化产业发展的巨大机遇。现阶段,单从文化投资的角度来看,和互联网相关的文化内容投资是最为活跃的,互联网文化金融现在已经成为最贴合文化产业特征、最具希望的一种金融业态。近十年来,传统文化行业与互联网的融合度越来越高,在这样的大趋势中,正如一些行业研究所预判的那样,如果文化行业不“触网”,在很大程度上将会因为自身结构和机制无法适应数字技术时代市场激烈竞争的要求,而呈现发展日趋乏力、市场竞争越来越不足的问题[5]。

二、财政对文化的绝对投入还会保持增长

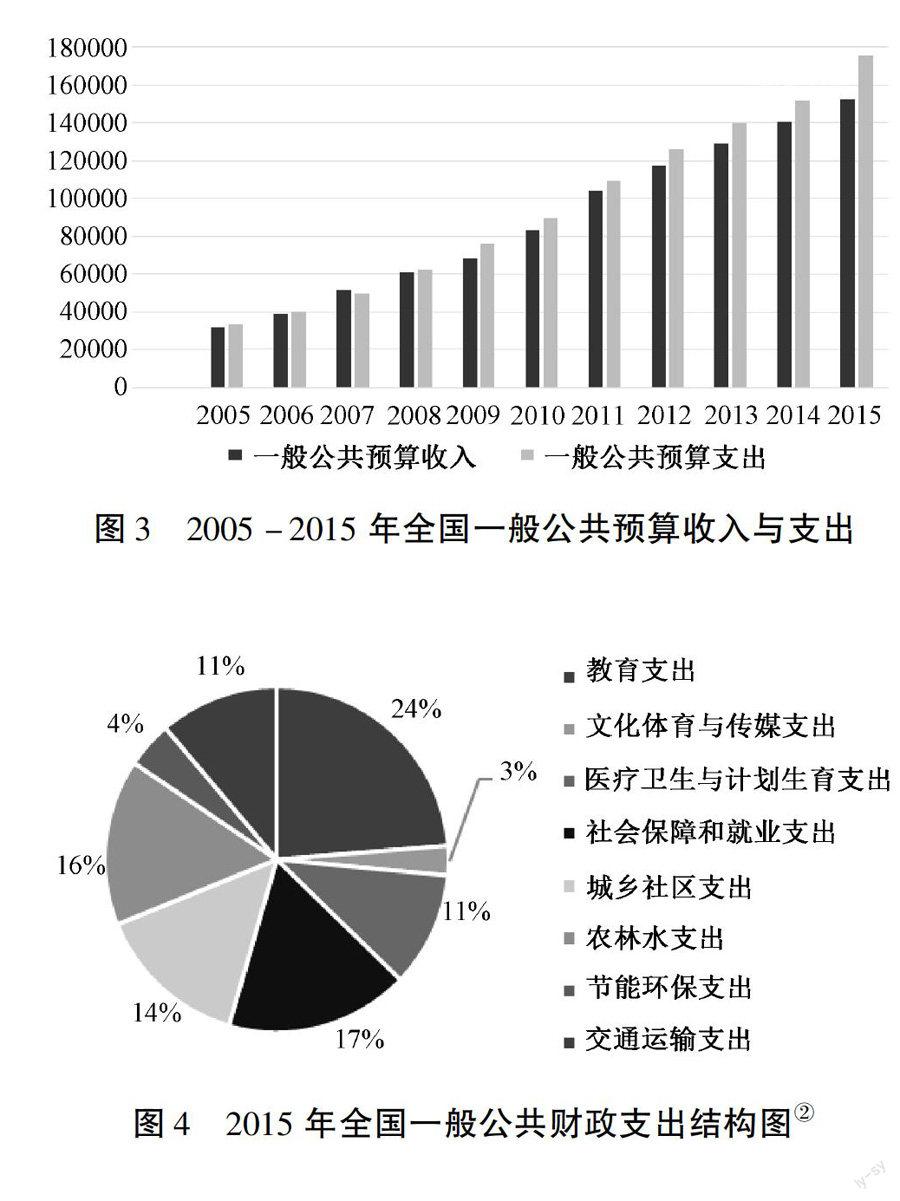

1991年之后,我国财政收入一直保持两位数增长,1994年分税制改革后,更有超过23%的高增长率。即便是国际金融危机爆发的2008年,我国一般公共财政收入增速仍高达195%,2010年和2011年增速更是再度攀升到213%和25%。不过,进入2012年,财政收入增速降至129%,2013年进一步下降到102%,2014年国内一般公共预算收入增速跌至86%,2015年基本延续这样的增速为84%。②在党的十七届六中全会《关于深化文化体制改革推动社会主义文化大发展大繁荣若干重大问题的决定》中明确提出:保证公共财政对文化建设投入的增长幅度高于财政经常性收入增长幅度,提高文化支出占财政支出比例。在财政收入增速下滑的背景下,能不能保证文化领域的支出?(参见图3)根据2015年财政收支情况统计,全国一般公共预算支出175768亿元,比上年增长158%,同口径增长1317%。其中,文化体育与传媒支出3067亿元,增长93% [6]。从增速来看,文化体育与传媒支出要低于一般公共预算的增长支出近4个百分点。从支出结构占比来看,文化体育与传媒在八大门类中占比最低,仅为3%左右。从一般公共财政支出的结果来看,显然目前财政重点在于保障民生领域,对于文化领域的支出并没有完全兑现党的十七届六中全会提及的“增长幅度高于”的说法。所以在未来五年是否能够继续维持对文化领域的财政不断增长的投入,还需要观望,目前来看,绝对数量依然会保持增长,但是增长幅度和占比提升有限(参见图4)。

需要强调的是,未来国家对于整个文化领域的投入会更强调财政的杠杆作用,更强调和社会的合作。党的十八届三中全会明确提出:深化文化体制

①数据来源:笔者对国家发改委PPP项目专栏数据的整理统计。

②数据来源:新元文智文化金融数据库。

改革,推动公共文化服务标准化、均等化、社会化发展。随后中央在《关于加快构建现代公共文化服务体系的意见》中提出鼓励和引导社会力量参与。在《关于做好政府向社会力量购买公共文化服务工作的意见》中,也明确了积极有序推进政府向社会力量购买公共文化服务工作,营造政府向社会力量购买公共文化服务的良好环境。

通过梳理国家发改委发布的PPP项目情况可以发现,一些带有公益性和公共属性的大型文化旅游类项目,原来主要是政府投入,“十三五”时期会倾向于政府和社会合作的模式。其中2015年第一批和第二批文化旅游类PPP项目共有47项,总金额35147亿元,但总共2531项PPP项目在总计42304亿元的总投资额度中占比很小。预计随着这种模式逐渐成熟,在文化旅游的公共服务领域,这种合作模式在未来五年会越来越多,而且会成为一种公共文化投入的主要方式(参见图5)。

总之,就文化财政的投入而言,在未来五年将有如下趋势:第一,文化财政投入总量将保持增长趋势,并且更加强化对财政文化投入的绩效评价。第二,公共文化经济政策日益重视社会参与,这里既有上文提及的PPP模式,还有比如国家艺术基金开始专题研究如何接受社会捐赠的问题。公共文化服务部门最具代表性的是博物馆,《博物馆条例》明确提出了建立理事会制度,吸纳社会资本和社会参与。第三,文化产业的经济政策更加强化杠杆作用。比如文化产业的财政专项资金,从2009年的10亿元升至50亿元,未来五年发展方向将越来越强调杠杆性,将会更倾向以贴息、投资引导等方式来撬动社会资本进入文化产业。第四,文化经济领域的税收机制有待优化,尤其是“营改增”政策对文化创新领域的作用有待重新评估。

三、多元多层次文化资本市场逐步形成

无论从公开资本上市还是兼并重组案例,整体来看文化产业领域的投融资非常活跃,而且从2014年以来呈现井喷的状态。从总体上可以判断:国内多元多层次文化资本市场逐步形成。从上市情况来看,截止2015年6月,我国上市文化企业数量达到180家,其中2015年1-6月新上市的文化企业数量为20家。2014年上市的文化企业数量为27家,为近年最高峰,这得益于文化产业的高速发展以及2014年1月的IPO重启。上市文化企业IPO融资总规模为259228亿元,其中2014年为151467亿元。

从文化产业领域并购来看,2013年被认为是文化产业的“并购元年”,“并购”“重组”成了2013年文化传媒业的年度关键词。2014年和2015年文化传媒行业的并购延续了这种形势。根据公开发布数据,2013年,文化产业发生86起并购事件,并购金额为5592亿元;截止2014年12月20日,文化产业共发生并购事件162起,并购总规模达98915亿元人民币,2014年前6个月的并购规模已超过2013年全年总规模;截止2015年12月25日,文化传媒行业共发生并购事件166起,数量略高于2014年水平,除23起并未透露并购金额,其他并购总规模达到149904亿元[7](参见图6)。

“十三五”时期,文化金融领域将呈现如下特点:首先,最显著的特点就是在文化产业领域的社会投融资中,纯市场化的投融资总体来看和互联网关系非常密切。“互联网+内容”的IP投资热潮兴起。作为当下的投资热点,IP已经不仅是指传统意义上的知识产权,它已经成为互联网架构下内容的生产和增

值。传统意义上的知识产权更多是创新领域的成果转化,而文化领域的IP投资则主要是指“互联网+内容”的投资。

其次,文化领域的对外投资正在成为中国文化“走出去”的重要桥梁。例如,华人文化产业投资基金,在最近几年开展了一系列具有战略性文化产业国际化的投资。2014年4月,华人文化出资4000万美元,获得IMAX旗下中国公司10%的股权。2015年6月,华人文化与IMAX方面共同设立中国电影投资基金,启动资金规模为3亿人民币,首期目标是推出10部华语影片。到2015年9月,华人文化和美国华纳兄弟联合投资在香港设立旗舰影业。借助便利的资本桥梁,中国文化产业国际化之路更为顺畅。①

第三,以银行为代表的传统金融机构的文化金融创新愈加成熟。以潍坊银行在艺术金融领域这些年做的尝试为例,2009年,它在全国率先推出艺术品质押融资业务;2013年2月,成立文化金融事业部,专业化经营艺术金融业务;2014年1月,成立全国首家由银行业金融机构投资建设的专业化艺术品仓储机构;2014年5月,成立艺术金融研究中心,并于2015年7月出炉首个由正规金融机构常态化发布的艺术金融指数②。新时期将有更多传统金融机构投身于文化金融的创新与体系建设中去。

第四,互联网文化金融前景极为广阔,尤其是在互联网金融领域,文化类众筹项目将会迅猛发展。从表1的数据可以看出,文化类的奖励众筹已经占到全部奖励类众筹的24%,但文化类股权众筹仍然比重较小,不足1%,总体募集金额仅为总金额的655%,有很大的提升空间。

四、文化消费的巨大潜力蓄势待发

文化消费的潜力巨大,这是由整体的城乡居民人均消费支出增加和恩格尔系数下降所决定的。2013年中国城镇居民恩格尔系数为365%,刚需所占比例减少。但是问题在于目前城乡消费差距越来越大,城市发展很快,农村消费增长却非常缓慢。这可以从图7中城镇居民与农村居民家庭人均消费支出间距加大清晰地看出。根据国家统计局的数据,全国2014年文化娱乐消费占整个消费支出的比重平均为463%,而城镇居民为545%,农村居民仅占247%。按照和发达国家占比30%的国际经验相比,我国文化消费占比太低,潜力巨大,文化消费占比正逐年攀升,城镇和农村的文化消费比例都在逐年增长。

在未来五年,中国文化消费会进入潜能疏导期。潜力巨大的文化消费,伴随着公众文化消费习惯的逐步形成,在合适的文化消费政策引导下,会有一个快速增长的趋势。对此要做好以下工作:一是健全现代市场体系,促进文化资源向资本转变,通过文化资源的合理流动、优化配置体系;通过加强文化供给侧改革,鼓励和支持文化企业加大创新研发投入,优化提升文化的优质供给。二是出台适度的文化消费鼓励政策,可以预见的是,北京市

2014年出台的《关于促进文化消费的意见》将会在全国许多省份、城市得到借鉴创新,政策核心将由直接补贴文化经营单位向补贴居民文化消费转变。三是依托“互联网+”带动文化消费,尤其是激活农村文化消费,通过互联网手段满足差异化个性化的农村文化需求,避免农村畸形文化消费之痛[8]。

五、 文化贸易带动“软实力”提升

中国文化产品进出口总额在整体上呈上升趋势,根据联合国Comtrade数据库1992-2012年数据来看,中国文化产品进出口总额由1992年的188亿美元上升到2012年的551亿美元,21年间增长了293倍,年均增长198%。进口额方面,由1992年的3亿美元上升到2012年的296亿美元,21年间增长了98倍,年均增长136%。出口额方面,由1992年的157亿美元上升到2012年的5211亿美元,21年间增长了331倍,年均增长207%。从文化产品的贸易顺差情况来看,1992年中国文化产品贸易顺差为126亿美元,到2012年顺差上升到491亿美元。

但就文化贸易整体结构来看,中国的文化产品贸易长期保持出超,但文化服务贸易则呈现入超状态。这里通过RCA指数(Revealed Comparative Advantage Index),即显示性比较优势指数,来反映一个国家(地区)某一产业贸易的比较优势。一般认为,一国RCA指数大于25,则表明该国该产业具有极强的国际竞争力;RCA介于25~125之间,表明该国该产业具有很强的国际竞争力;RCA介于125~08之间,则认为该国该产业具有较强的国际竞争力;RCA小于08,则表明该国该产业的国际竞争力较弱[9]。从图8可以看出,中国文化产品RCA值在134~244之间,在文化贸易中具有较强竞争力,且近几年呈现逐年攀升的趋势;但文化服务RCA指数始终在02左右徘徊,文化服务贸易竞争力较之国际水平有显著差距(参见图8)。

“十三五”时期,中国文化贸易正在进入结构转型升级期。培育文化贸易,尤其是文化服务贸易实

图82000-2012年中国文化进出口RCA指数

数据来源:联合国Comtrade数据库。

力,是文化贸易转型升级的重心,在未来五年可能会在以下四个方面逐步有所作为:首先,文化产品贸易向文化资本输出转型升级,这是一个显著的变化。原来很强调文化产品的贸易,而现在越来越成熟的模式是文化资本国际化,通过资本实现文化“走出去”。其次,文化贸易逐渐主导文化“走出去”,我们根据多年的实践发现,文化“卖出去”比文化“送出去”的效果要好,且符合国际化、市场化、信息化的基本趋势。同时,中国要在未来的国际文化竞争中真正获得话语权,就必须在文化产业走向世界的进程中积极参与国际文化市场规则的制定[10]。其三,“一带一路”等国家战略有待文化贸易的布局。“十三五”时期,我国文化产业的发展要把握国家“一带一路”和长江经济带战略的历史性机遇,通过文化产业发展的“π”型动力带,打造成为文化内外贸易的大通道,形成“一带一路”联通地区,以及北美、非洲和拉美等成为近中远三重文化辐射带[11]。最后还需要关注的是,现在已经成型的各类文化保税区,会朝着文化自贸区的方向升级转型。这也是真正推动文化贸易发展,并使文化贸易有效带动文化软实力发展的另外一个增长点。

综上所述,“十三五”时期文化产业的发展,与中国经济步入“新常态”背景下实现“超常态”的发展休戚相关。文化产业将会进一步实现逆势增长,依托公共财政与社会资本的多元投入格局以及多层次的文化资本市场的逐步完善,在供给侧改革背景下,文化消费尤其是农村文化消费将被充分激活,通过文化产品及文化服务贸易升级,提升中国软实力的增长。

[参考文献]

[1]董鸿英等:《经济下行压力下文化产业如何创造新增长点》,《北京联合大学学报(人文社会科学版)》2015年第4期。

[2]黄志坚:《中国文化产业十三五如何开局》,http://news.sina.com.cn/c/nd/2016-01-31/doc ifxnzanm3890751。shtml,2016年1月31日。

[3]高书生:《我国文化产业发展的总体状况和主要特征》,《经济与管理》2015年第3期。

[4]刘玉珠:《当前中国文化产业热点难点问题的深度思考》,《人文天下》2015年第7期。

[5]傅才武:《传统文化行业的边缘化困境与因应策略——基于技术阶梯理论的视角》,《学习与实践》2015年第5期。

[6]财政部国库司:《2015年财政收支情况》,http://gks.mof.gov.cn/zhengfuxinxi/tongjishuju/201601/t20160129_1661457.html,2016年1月29日。

[7]中国经济网文化产业频道:《2015文化产业并购报告出炉 哪些行业最“热闹”?》,http://www.bjgsjw.com/index.php?c=article&id=719,2016年1月4日。

[8]魏鹏举:《农村畸形文化消费之痛》,《人民日报》2015年5月5日。

[9]王爽:《中国文化贸易结构研究》,东北师范大学博士学位论文,2015年。

[10]卫志民:《中国文化产业“走出去”问题研究:制约与突破》,《福建论坛(人文社会科学版)》2014年第12期。

[11]花建:《“一带一路”战略与我国文化产业的空间新布局》,《福建论坛(人文社会科学版)》2015年第6期。

A Study and Estimation of Chinese Cultural Economy Development

During the 13th FiveYear Plan Period

WEI Pengju, DAI Juncheng, KONG Shaohua

(Cultural Economics Research Institute & National Center of Cultural Innovational Research,

Central University of Finance and Economics, Beijing 100081, China)

Abstract: During the 13th Five Plan period, China will continue its focus on economic structure adjustment and maintain the “mediumhigh growth rate” of its economy. Based on the statistics analysis of cultural industries, financial investment to culture, cultural fiance, cultural consumption and cultural trade in recent ten years, it has been studied and estimated that in the context of 13th Five Plan period, Chinas cultural industry can still accomplish a great deal of opportunities; its financial investment to culture will keep an increase; its multilevel cultural capital market is gradually forming; its cultural consumption will boom and its cultural trade will further drive national soft power enhancement.

Key words:cultural economy; financial culture; cultural consumption; cultural trade; 13th FiveYear Plan period

(责任编辑刘永俊)